Свежие облигации Пионер 002Р-03 (флоатер) на размещении. Купоны до 20% на 3 года!

Выждав для приличия пару месяцев с предыдущего размещения (тогда анонсировались фикс и флоатер, но разместился в итоге только флоатер), на биржу снова выходит ГК «Пионер». И снова с плывунцом, купон которого будет привязан к ключевой ставке.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🏗️Эмитент: АО «ГК „Пионер“

ГК «Пионер» — один из ведущих девелоперов Москвы, работает на рынке недвижимости с 2001 г.

Основные сегменты деятельности — строительство жилой недвижимости и апартаментов классов комфорт, бизнес и премиум, а также коммерческой недвижки. Входит в число лидеров рынка по объему продаж офисной недвижимости.

🏆На 01.03.2026 занимает лишь 103-е место в рэнкинге ЕРЗ по объемам текущего строительства (184 тыс. кв. м). Портфель проектов в стадии проектирования — ещё порядка 1 млн кв. м.

Основатель и владелец: Леонид Максимов.

⭐Кредитный рейтинг: А- «стабильный» от АКРА (июнь 2025), Эксперт РА (август 2025) и НКР (октябрь 2025).

💼В обращении единственный свежий выпуск 2Р2 (RU000A10DY01). В декабре 2025 был погашен выпуск 1Р6 на 3 млрд ₽. Я когда-то давно держал выпуск 1Р4 и рассказывал об этом в лохматом 2023-м году.

ЖК премиум-класса HIGH LIFE от ГК Пионер на Павелецкой, Москва. Фото: РБК

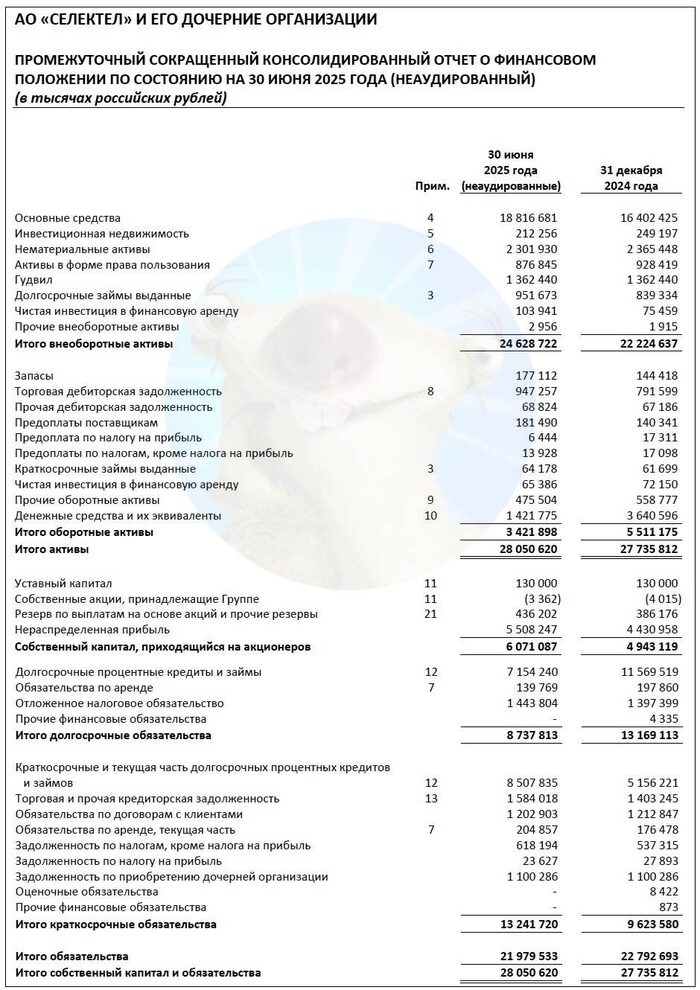

📊Финансовые результаты Пионер

Смотрим отчет МСФО по итогам 1-го полугодия 2025 и операционные результаты за полный год:

✅Выручка: 28,2 млрд ₽ (+28% г/г). Себестоимость продаж росла гораздо быстрее: на 47% до 17,2 млрд ₽. Выручка за весь 2024 г. составила 47,1 млрд ₽ (+15,5% на фоне 2023).

✅EBITDA (по моей оценке): 9,73 млрд ₽ (+7,4% г/г). Рентабельность по EBITDA подросла до 35%.

🔻Чистая прибыль: 96 млн ₽ (падение в 38 раз!). Прибыль почти нулевая. Главная проблема — растущая долговая нагрузка. Финансовые расходы выросли более чем в 2 раза до 9,02 млрд ₽ — сопоставимо со всей Ебитдой. Прибыль за весь 2024 г. была 5,15 млрд ₽ (рост в 2,3 раза г/г).

💰Собств. капитал: 21,8 млрд ₽ (+0,5% за полгода). Активы прибавили 6% и достигли 160 млрд ₽. На балансе 4,28 млрд ₽ кэша (в конце 2024 было 923 млн).

🔺Кредиты и займы: 101 млрд ₽ (+3,5% за полгода). Отношение чистого долга (без учета эскроу) к капиталу немного ухудшилось до 1,46х, но всё равно остается вполне комфортным.

🔺Остатки на счетах эскроу: 65,3 млрд ₽. Чистый долг за вычетом остатков на эскроу составляет 31,8 млрд ₽ (за полгода не изменился). Нагрузка по показателю ЧД / EBITDA LTM (по моим прикидкам) подросла до 1,9х.

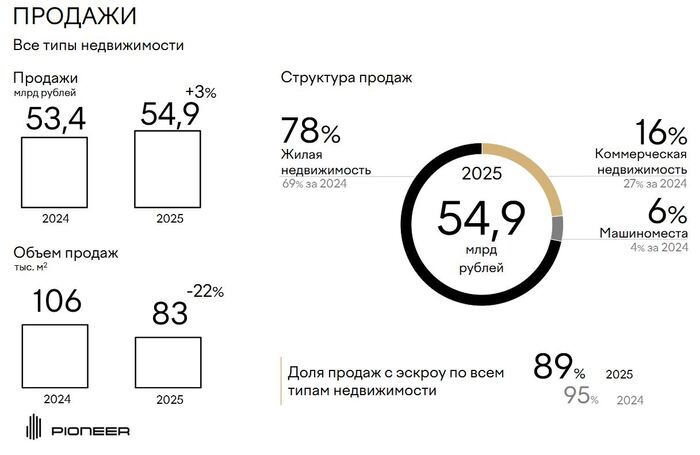

📊Операционные результаты за 2025: продажи в деньгах — 54,89 млрд ₽ (+3% г/г), продажи в метрах — 82,9 тыс. (-22% г/г), стоимость кв. м — 672 тыс. ₽ (+21% г/г), доля ипотечных сделок — 35%.

Источник: презентация эмитента по итогам 2025

⚙️Параметры выпуска

● Название: Пионер-002P-03

● Номинал: 1000 ₽

● Объем: 4,6 млрд ₽

● Купон до: КС+450 б.п.

● Выплаты: 12 раз в год

● Срок: 3 года (1080 дней)

● Оферта: нет

● Амортизация: нет

● Рейтинг: А- от ЭкспертРА, АКРА и НКР

● Выпуск для всех

👉Организаторы: Альфа-Банк, ДОМ-РФ, ИБ Синара.

⏳Сбор заявок — 5 марта, размещение — 11 марта 2026.

🤔Резюме: всегда готов!

🏗️Итак, Пионер размещает флоатер на 3 года объемом 4,6 млрд ₽ с ежемесячным купоном, без амортизации и без оферты.

✅Довольно известный эмитент. Столичный застройщик с 25-летним присутствием на рынке, имеет неплохой для девелоперов кредитный рейтинг А- сразу от трёх агентств.

✅Рост операционных показателей. Согласно отчету, выручка и EBITDA подросли, а чистый долг с прошлого отчета остаётся стабильным. Компания в последние пару лет успешно погасила несколько выпусков облигаций.

✅Без оферт и амортизации на 3 года, что при прочих равных я считаю плюсом. Также обещают, что выпуск будет доступен неквалам, в отличие от предыдущего.

⛔Падение прибыли и маржи. Прибыль до налогообложения в 1П2025 упала в 50 раз, себестоимость растет быстрее выручки. Такими темпами по итогам года Пионер может показать убыток.

⛔Увеличение нагрузки. Ухудшилось отношение ЧД/EBITDA из-за снижения операционной эффективности. Покрытие процентов (ICR) на середину года было критически низким.

⛔Отраслевые риски. Отмена общерыночной льготной ипотеки сильно ударила по всем девелоперам, и Пионер не стал исключением. Скорее всего, в ближайшие годы будет наблюдаться высокая конкуренция за покупателя.

💼Вывод: компания довольно устойчивая, но сейчас находится в периоде повышенных рисков из-за резкого сжатия прибыли. На мой взгляд, ориентир купона интересен. Долговая нагрузка «Пионера» заметно меньше, чем у некоторых других недавно размещавшихся застройщиков (не будем показывать пальцем).

Главное, чтобы отсутствие прибыли не стало тенденцией. Лично я к таким «плывунцам» присматриваюсь — поскольку учитывая всё происходящее в РФ и за ее пределами, в быстрое дальнейшее снижение ставки я не очень верю.

👉Подписывайтесь на мой телеграм — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.