СОИ

[звук есть]

Показать полностью

1

[звук есть]

Злой обзор на Полюс. Есть фундаментальные причины для негативных настроений.

Держать Полюс в инвестиционный целях — удовольствие для избранных. Орловский однажды довольно точно высказался про наших золотодобытчиков: «Все они не без изъяна. Полюс — лучший, потому что в стране слепых и одноглазый — король».

Полюс лучший не потому, что хорош. Просто его коллеги намного хуже.

Не понимаете, в чем дело? Так я расскажу.

Наслаждайтесь:

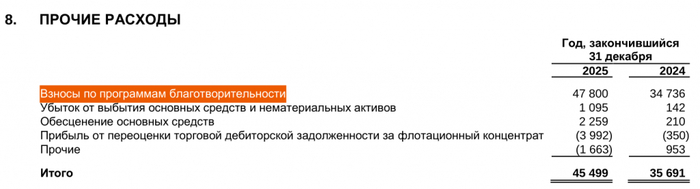

Прибыль за 2025 год: 314 млрд руб.

Взносы на благотворительность: 47,8 млрд руб. (15% прибыли)

В общем, деньги — пыль, а Господь велел делиться.

Я комментировать этот налог на наивность инвесторов не буду, потому что матом не ругаюсь.

Просто напомню, что данный финт — не единственная причуда компании. Я зла не помню, поэтому у меня всё записано:

Крупнейший российский золотопромышленник «Полюс» 7 июля 2023 объявил выкуп собственных акций по цене на треть выше рыночной.

Инвесторы поначалу восприняли эту новость благосклонно, и акции взлетели в цене на 15%, но быстро скорректировались после того, как стали понятны детали байбэка: заявки на выкуп будут удовлетворяться не пропорционально заявленному объему, а в порядке «живой очереди».

Совершенно очевидно, что кто-то из мажоритарных акционеров получит возможность по хорошей цене сократить свое участие в капитале «Полюса»

Хватит о грустном. Дальше — цифры.

Выручка: ₽695,1 млрд (+2,4%)

Чистая прибыль: ₽314,1 млрд (+2,8%)

EBITDA: ~₽520 млрд (+12%)

Крепкий рубль и падение добычи (и реализации) перемололи эффект от высоких цен. Золото растёт, а Полюс стоит на месте.

3 года назад у меня был обзор на Полюс. Тогда добыча за прошлый (2022) год была 2,5 млн унций, ждали рост до 3 в течение 3-5 лет.

И вот прошло 3 года, история повторяется, мы вернулись в 2022:

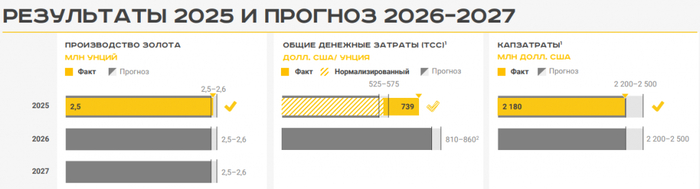

Производство золота: 2 528,8 тыс. унций (▼ -16%)

Реализация: 2 535 тыс. унций (▼ -18%)

Ощущаю дежавю. Хочется снова написать то, что уже было написано, потому что ничего не поменялось:

Добыча с пиков

20192024 года сокращается. В20232028 году компания обещает выйти на в 2,8-2,9 млн унций.

Листаю отчёт, а там тоже всё как всегда:

Месторождения истощаются: «Снижение содержания в связи с сокращением доли богатых руд в переработке Олимпиады и Благодатного; снижение содержаний на Куранахе»

Капитальные затраты в запуск новых месторождений

Сухой Лог вот-вот будет запущен, просто сроки ещё чуток сдвинули вправо

Короче, бесконечный День Сурка.

Хотя нет. 3 года назад ждали рост, а теперь уже и не ждём. В планах — стабильные 2,5 млн:

После введения санкций, запуск проекта регулярно переносится.

Я слышу про Сухой Лог так же часто, как новости о победе Трампа над Ираном.

Проект где-то рядом. В капзатратах. В презентациях. Но не на карте.

За время моих наблюдений, срок сдвинулся на 2-3 года, а бюджет вырос в ~3 раза (c $2 до $6 млрд).

Текущие сроки запуска:

1 очередь: 2028 год

2 очередь: 2029 год

Полная мощность: 2029-2030

Наш бизнес ждать. И бизнес идёт хорошо.

Добыча за 3 года вернулась к уровню 2022 и замерла, обещанный рост до 3 млн унций испарился.

Вместо дивидендов — благотворительность на 15% прибыли.

Сухой Лог по-прежнему в далеких мечтах.

В 2026 и 2027 выручка и прибыль будут зависеть от цен на золото и курса рубля.

Если верите в золото, проще купить само золото. Не придется гадать, каким будет следующий способ вывода денег из бизнеса. Менеджмент уничтожает стоимость лучше, чем рынок.

Про изъятие сверхдоходов не буду писать — общий риск для всех акций.

В 2027 году можно будет посмотреть на Полюс с точки зрения ставки на рост добычи. Но это не точно. Я не удивлюсь, если Полюс опять отложит запуск Сухого Лога.

💰5 ноября совет директоров компании рекомендовал по итогам отчетного периода выплатить 36 руб на акцию. Последний день для покупки — 19 декабря. Доходность по текущим ценам составляет ~1,7%.

📉На новость акции отреагировали снижением практически на 2,5%, за которым последовал незначительный рост. Это связано с тем, что инвестдома прогнозировали дивиденды в размере 40-43 руб на акцию.

📊В прошлом году компания возобновила выплату дивидендов после трехлетнего перерыва (последний раз дивиденды выплачивались за первое полугодие 2021 года). По итогам 9 месяцев 2024 года (еще до сплита акций) было выплачено 1301,75 руб на акцию (доходность - 8,8%).

За 2024 год на дивиденды было направлено 73 руб на акцию (~3,8% доходности), а за 1 полугодие текущего года - 70,85 руб (~3,1%).

📁Дивидендная политика Полюса подразумевает дивиденды каждые полгода по 30% от EBITDA, если отношение чистого долга к EBITDA будет меньше 2,5х. Если коэффициент превышает 2,5х, то решение о выплате дивидендов принимается с учетом денежной позиции, свободного денежного потока, прогноза на следующие периоды и рыночной конъюнктуры.

💼 В настоящее время доля Полюса в моем портфеле составляет 3% (100 тыс руб). С учетом рекомендаций мне будут выплачены скромные 1,5 тыс руб (уже с вычетом НДФЛ). Вместе с тем с начала года акции компании показали одну из самых лучших доходностей на нашем рынке (+50%), против падения индекса Мосбиржи на 10%.

✅Полюс - крупнейший производитель золота в России и одна из 5 ведущих глобальных золотодобывающих компаний, себестоимость производства на предприятиях которой является одной из самых низких в мире. Входит в топ-3 мировых лидеров по запасам золота (доказанные и вероятные запасы по международной классификации составляют 105 миллионов унций), что является фундаментом для устойчивого роста производства.

Еще больше информации в моем телеграм канале, там же публикую все свои сделки: https://t.me/+CltfllCmAL44Y2Ji

Все обсуждают лидерство «Полюса», но что, если рынок ставит перед ним невыполнимые задачи? Возможно ли сохранять рост на уровне 15% в год, и почему это может вызвать разочарование? Эта статья будет полезна для инвесторов, стремящихся понять не только потенциал, но и скрытые риски крупных компаний.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

ПАО «Полюс» — бесспорный лидер золотодобывающей отрасли России и одна из крупнейших компаний мира в этом секторе.Её конкурентное преимущество основано не только на масштабах, но и на уникальной операционной эффективности, обеспечивающей одну из самых низких себестоимостей добычи. Это позволяет компании сохранять рентабельность даже в периоды снижения цен на золото, в то время как менее эффективные игроки, такие как «Бурятзолото» или «Селигдар», могут сталкиваться с финансовыми трудностями.

Работая в сегменте драгоценных металлов, «Полюс» занимается добычей золота — актива, который исторически считается «тихой гаванью» для инвесторов. В моменты глобальной нестабильности капитал традиционно перетекает в золото, что поддерживает и повышает его стоимость.

Благодаря сочетанию масштабов, низких издержек и высококачественных активов «Полюс» занимает исключительно прочные позиции. Компания демонстрирует не только устойчивость к рыночной волатильности, но и обладает уникальным потенциалом для роста в периоды турбулентности в мировой экономике.

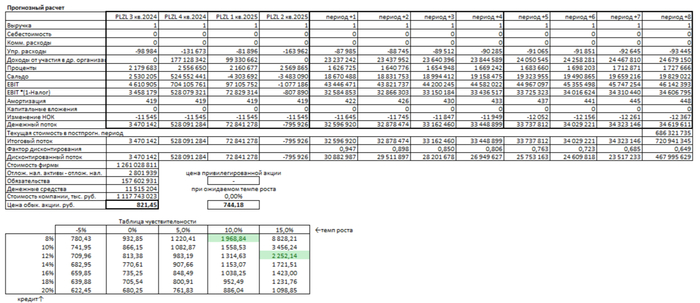

Давайте вместе разберемся, какую стоимость может иметь одна акция «Полюса». Мы обратимся к историческим данным компании, чтобы спроектировать ее будущие денежные потоки и определить их текущую стоимость с помощью метода дисконтирования (DCF).

В основу расчетов легли официальные отчеты по РСБУ с 2022 года по второй квартал 2025-го. Из-за холдинговой структуры у «Полюса» нет выручки. Поэтому для корректности модели мы сделали техническое допущение, установив ее на уровне 1 тыс. рублей ежеквартально.

Прогнозный период составил 2 года. Мы заложили консервативный сценарий с ежегодным ростом в 3,5%, что выглядит обоснованным для устойчивого лидера отрасли.

Ставка дисконтирования была рассчитана на основе актуальных данных ЦБ РФ (по бюллетеню от 8 августа 2025 г.): 12,65% в долларах и 15,46% в рублях.

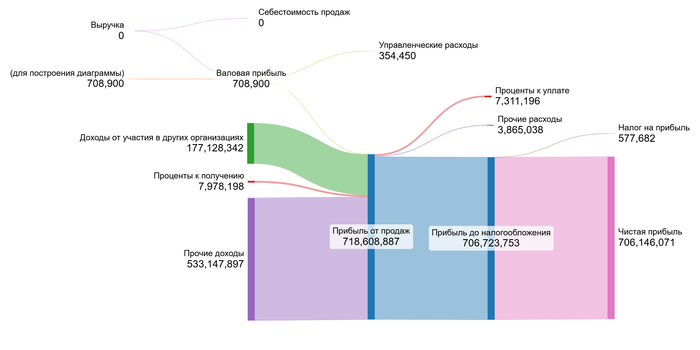

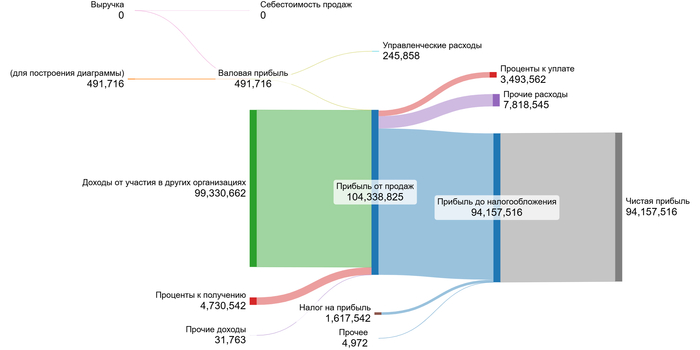

Динамика ключевых финансовых показателей за указанный период наглядно отображена на диаграммах ниже.

2023 год.

2024 год.

1 полугодие 2025 года.

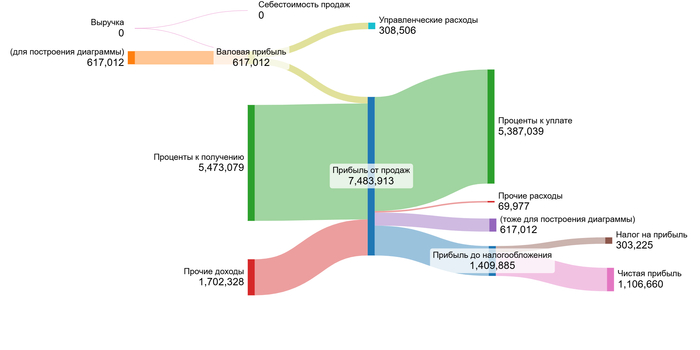

Чистая прибыль демонстрирует взрывной рост, особенно в 2024 году. Это обусловлено резким скачком доходов от участия в других организациях (дивиденды от дочерних компаний) и колоссальными прочими доходами (вероятно, продажа активов или переоценка).

Проценты к получению растут, что говорит о растущих денежных резервах компании.

Основным драйвером в ближайшие 2 года, вероятно, останутся дивиденды от дочерних предприятий и инвестиционная деятельность.

Давайте перейдем к самому важному аспекту — оценке стоимости акции. Мы собрали и усреднили все необходимые мультипликаторы за рассматриваемый период. Благодаря особенностям холдинговой структуры компании «Полюс», мы можем сосредоточиться на итоговых финансовых результатах, не углубляясь в анализ структуры выручки.

Ключевым этапом стала оценка средневзвешенной стоимости капитала (WACC) — индикатора, который отражает стоимость привлечения финансирования для компании и меру риска для инвестора.

Мы учли все компоненты WACC: безрисковую ставку (доходность 30-летних US Treasuries — 4,66%), премию за страновой риск для России (4,45%), премию за риск вложений в акции (8,66%), поправку на размер компании (-0,37%) и специфические корпоративные риски (1%).

WACC Полюса на 1 полугодие 2025 года.

Итоговое значение WACC для «Полюса» составило 24,12%. Полученная цифра несколько ниже среднеотраслевой (~25,46%), что может сигнализировать о слегка более низкой воспринимаемой рискованности компании по сравнению с конкурентами. Для инвестора это может являться осторожно позитивным сигналом.

Давайте рассмотрим два сценария для прогноза динамики акций. В основе моего подхода лежит модель DCF — она оценивает компанию через призму всех её будущих денежных потоков, за вычетом существующих обязательств. Именно эта рассчитанная внутренняя стоимость и является целью инвестиции, позволяя приобрести долю в перспективном бизнесе по обоснованной цене.

Итоговый расчет Полюса на 1 полугодие 2025 года.

В первом, консервативном сценарии, я предполагаю, что выручка будет расти скромно — на 3,5% в год. Метод DCF, который суммирует все будущие денежные потоки компании и вычитает ее обязательства, показывает цену в 821,45 рубля за акцию. Это на 65% ниже текущей рыночной цены.

Положительный результат означает, что будущих денежных потоков должно хватить на покрытие всех долгов. Однако существенное расхождение с рынком говорит об умеренной переоценке. Модель может учитывать риски, которые рынок игнорирует.

Инвестиционное решение нельзя принимать лишь на основе одной модели. Я настоятельно рекомендую сравнить «Полюс» с другими компаниями по ключевым критериям: рост прибыли, дивидендов, маржи и мультипликаторам. Кроме того, важно каждый квартал проверять, оправдывает ли компания ваши ожидания по выручке, прибыли и долгу. Это поможет вовремя заметить расхождения и скорректировать свою оценку.

Во втором сценарии я рассчитываю внутренний темп роста компании. Он оказался равен 0,00%, что говорит об отсутствии органичного роста на основе реинвестирования прибыли. В этом случае расчетная стоимость акции еще ниже — 744,18 рубля.

Сравнивая расчеты с рыночной ценой в 2350,20 рубля, я вижу, что рынок закладывает очень агрессивные ожидания — рост на 15% годовых при стоимости кредита 12%. Уверен ли я, что «Полюс» сможет десятилетиями поддерживать такой высокий темп? История показывает, что это маловероятно для столь зрелого бизнеса. Для этого потребуется постоянное наращивание производства и благоприятные цены на золото, что является серьезным вызовом.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

С него мы и начали: не завышены ли ожидания рынка в отношении «Полюса»? Мой ответ — скорее да, чем нет. Текущая цена закладывает поистине фантастические темпы роста, которым вряд ли суждено сбыться.

А что думаете вы? Согласны с такой оценкой или верите, что «Полюс» достигнет этих высот? Жду ваше мнение в комментариях!

Если материал был полезен, поддержите его лайком — это лучшая мотивация для меня. Также подписывайтесь на мой Telegram: там вы найдете больше подобных разборов. Удачи в инвестициях!

Удачи в инвестициях!

Золото бьет рекорды, а крупнейший добытчик в России… снижает производство. Но у компании есть козырь, который способен развернуть рынок и заставить аналитиков пересмотреть прогнозы. Все ещё возможно?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

🎲#77. Под ребрами..

Пока рынок пытается прийти в себя после заседания ЦБ и эффекта "завышенных ожиданий", мы продолжаем разбирать свежие отчёты компаний. На этот раз — сектор золотодобычи, который в неспокойные времена остается одной из важнейших альтернатив для инвесторов.

⚡ Полюс, в отличие от рынка, полностью оправдывает ожидания. Почти год назад я уже делал хороший разбор, где указал, за счёт чего компания сможет выглядеть лучше рынка — и в итоге акции выросли на 85% только с того времени.

И в этом году компания продолжает радовать инвесторов своими результатами, показав рост прибыли и выручки на фоне рекордных цен на золото (которые с начала года выросли ≈30%, превысив $2 900 за унцию), но, к сожалению, производство всё-таки немного просело. О минусах позже, сначала показатели

🔺Выручка выросла на 35% до 296 млрд ₽. Конечно, все это на фоне средних цен на золото выше $2900 за унцию — это рекордный уровень, который пока играет ключевую роль в росте показателя, несмотря на снижение объёмов производства.

🔺EBITDA выросла на 32% до 216 млрд ₽. Также важно, что маржа остаётся высокой (около 58%). Это показывает, что компания подтянула эффективность в контроле затрат, несмотря на инфляцию и логистические заморочки.

🔺Чистая прибыль также показала рост на 20% и составила 112 млрд ₽. Это очень хороший результат, особенно на фоне тех отчетов, которые мы разбирали ранее. Еще раз повторю: основной вклад вносит именно высокая цена на золото — это компенсирует другие минусы, вроде спада производства и роста издержек

Если говорить в целом, то отчёт мне понравился. Важно не забывать, что Полюс не отличается какой-то особой неприкосновенностью и также очень сильно страдал от санкций и сопутствующих проблем. Тем не менее быстрые решения (не всегда успешные) по переводу цепочек поставок в Азию сработали — и сработали достаточно хорошо

Единственное, наверное, к чему можно было бы придраться — увеличение затрат (ТСС) до 42 000–46 000 ₽/унция + полная себестоимость (AISC) во 2-м квартале приблизилась к 80 000 ₽/унция. Не заостряю на этом внимание, так как в большей степени это следствие инфляции и санкционного давления. При текущих ценах на золото эти вопросы отчасти нивелируются

На данный момент главным активом компании является рудник "Олимпиада" (51% продаж), который недавно показал снижение по ряду показателей

Судя по прогнозам, из-за планового снижения содержания золота в руде производство в 2025 году упадёт до 2,5–2,6 млн унций (−13,4% за год), и, по оценке экспертов в 2026–2027 годах ничего не поменяется.

Но у компании есть ответ — Сухой Лог.

⛰ "Сухой Лог" — крупнейшее месторождение в мире с ресурсами порядка 40 млн унций. В проект уже инвестировали большие деньги, запуск запланирован на 2027–2028 годы, и он способен давать 2,3–2,8 млн унций/год. К 2030 Полюс рассчитывает выйти на добычу ≈6 млн унций, обогнав всех, кроме американского Newmont

Лично считаю, что это один из главных драйверов роста, хотя многие аналитики упускают этот фактор, акцентируя внимание лишь на перспективах золота

💼 Помимо этого хотелось особо отметить успехи в снижении долговой нагрузки и вполне приятные дивиденды.

На сегодняшний день Полюс благополучно сократил чистый долг на 117,1 млрд ₽ до 507,6 млрд ₽. По соотношению ND/EBITDA также видим вполне комфортные 1,1x, что не вызывает беспокойства.. + Не так давно стало известно, что совет директоров рекомендовал дивиденды в размере 70,85 ₽ на акцию за 1-е полугодие 2025 года, что даёт выплату около 67,3 млрд ₽ (30% от EBITDA, как и обещали). Доходность небольшая, но приятная ≈3,5% по текущим значениям.

🤔 С прошлого года мое мнение о Полюсе не поменялось: это актив для долгосрочного портфеля. Я не сокращал позиции во время рыночной коррекции, даже немного докупал при удобных моментах. Пока не согласен с мнением некоторых аналитиков о том, что "расти уже некуда". У компании есть и крупные проекты (Сухой Лог), и крепкий баланс, и подтверждённые источники прибыли при высоких ценах на золото. Планирую держать долго

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Последние выпуски:

💭 Анализируем ключевые показатели Полюса с прицелом на будущее...

💰 Финансовая часть (1 п 2025)

📊 Выручка увеличилась на 35%, достигнув отметки в $3688 млн, что значительно превышает показатели первого полугодия 2024 года. Такой рост объясняется повышением средней стоимости реализованного аффинированного золота по сравнению с предыдущими годами.

🧐 Показатель скорректированной EBITDA составил $2676 млн, увеличившись на 32% относительно аналогичного периода предыдущего года. Основной причиной роста стало увеличение средней цены продажи золота, которое нивелировало отрицательные последствия уменьшения объема продаж драгоценного металла.

🫰 Инвестиции в капитальное строительство увеличились практически вдвое, составив $932 млн.

💳 Соотношение чистого долга, включая производные финансовые инструменты, к скорректированной EBITDA сократилось с уровня 1,1x на конец 2024 года до 1,0x на конец первого полугодия 2025 года благодаря росту скорректированных значений EBITDA за последний годовой цикл.

✔️ Операционная часть (1 п 2025)

↘️ Компания зафиксировала снижение выпуска золота на 11% в годовом исчислении до 1310,9 тысяч тройских унций, главным образом вызванное запланированным уменьшением добычи на месторождении "Олимпиада".

🪨 Объем горных работ по вскрыше составил 91,5 млн кубометров, продемонстрировав рост на 48% по сравнению с аналогичным периодом 2024 года, обусловленный активной подготовкой новых участков разработки месторождений. Объём переработанной рудной массы увеличился на 2% и достиг 25,3 млнтонн.

🔶 Реализованный объём золота уменьшился на 5% и составил 1,2 млн унций, что также было вызвано планируемым сокращением производства на площадке месторождения "Олимпиада".

😎 Руководство компании ожидает, что общий уровень производства в 2026–2027 годах стабилизируется на отметке между 2,5 и 2,6 млн унций.

🔥 Одновременно Полюс активно развивает перспективные месторождения — Сухой Лог, Чульбаткан и Чертово Корыто. Благодаря успешному вводу этих объектов в промышленную эксплуатацию, к 2030 году ежегодный выпуск золота может увеличиться почти вдвое, достигнув уровня 6 млн унций.

💸 Дивиденды

💰 Дивидендная политика компании предусматривает возможность направления до 30% от показателя EBITDA на выплату дивидендов при соблюдении условия, что коэффициент чистого долга к скорректированной EBITDA составляет менее 2,5х.

🤑 Совет директоров предложил акционерам одобрить решение о выплате дивидендов по результатам первого полугодия 2025 года. Сумма выплат составит 70,85 рублей на каждую обыкновенную акцию. Чтобы претендовать на получение дивидендов, инвесторы должны стать владельцами акций до 12 октября включительно. Рынок закладывал больше.

📌 Итог

💪 Компании свойственна ориентация на устойчивое развитие: объем инвестиций в реализацию новых проектов вырос вдвое. Среди приоритетных направлений выделяются Сухой Лог, Олимпия и Благодатное. Параллельно осуществляется активное проведение геологических исследований. Одновременно ведется интенсивное строительство необходимой инфраструктуры на перспективных золоторудных объектах.

✅ Результаты впечатляют, а снижение в операционной части прогнозировалось заранее. Долгосрочное развитие рассматривается на несколько лет вперед, что добавляет предсказуемости. Предполагается, что компания сосредоточится на снижении уровня долга.

🎯 ИнвестВзгляд: Идеально подходит для долгосрочного портфеля.

📊 Фундаментальный анализ: ✅ Покупать - компания демонстрирует сильные финансовые результаты, имеет чёткую стратегию развития и значительный потенциал роста.

💣 Риски: ☀️ Низкие - Полюс обладает достаточной финансовой гибкостью и развитой инфраструктурой для преодоления любых трудностей.

✅ Привлекательные зоны для покупки: 2100р / 2050р

💯 Ответ на поставленный вопрос: «Золотой век» Полюса не только не заканчивается, но и переходит в новую фазу активного развития с амбициозными планами роста.

️👇 Держите в портфеле?

$PLZL #PLZL #Полюс #золотодобыча #инвестиции #финансы #акции #бизнес #золото #анализ