Продолжу про будущее наших детей. В частности, про «детский» портфель облигаций федерального займа. Сегодня я сделаю упор на цифры. Их будет много, так что включайте воображалку.

Но прежде хотелось бы отметить, что в прошлом посте не все верно восприняли посыл. Постараюсь это дело разъяснить.

Так вот, «детский» портфель – это не способ обогатить своего ребенка к 18-летию, рискуя всем и вся. Это способ, применяя наименее рисковые финансовые инструменты, сохранить и, возможно, слегка заработать для ребёнка. Именно поэтому работа осуществляется исключительно с облигациями федерального займа. Ни корпораты с рейтингами А, которые дают несколько большую доходность, ни тем более высокодоходные бумаги неизвестных контор с рейтингами ВВ. А уж сравнивать облигации с доходностями акций – это, друзья, от лукавого.

Давайте определимся с понятиями.

Облигация – это долговая ценная бумага. Она удостоверяет факт одалживания вами денег некоторому лицу, которое будет называться эмитентом. И, соответственно, даёт вам право на получение этих денег взад к определенному сроку. Плюс проценты. Всё.

Акция – это ценная бумага, удостоверяющая наличие у её владельца доли в капитале компании.

Понимаете? Абсолютно разная природа отношений. Их невозможно сравнивать. Доходность по облигации – она заложена в сам «паспорт» облигации. Условно говоря, она обязательна. Доходность по акции в виде ценовой разницы – это как судьбе будет угодно. Про дивиденды мы сейчас не говорим, сие тема отдельной беседы. И поэтому кидать табличку с «посмотрите, сколько за прошлые года акции принесли» – ну, блин, несерьезно.

Облигация – это гарантированный купонный доход. Известными значениями которого мы можем оперировать для расчёта результатов наших вложений.

Расчёты. Именно так. Нам предстоят расчёты, ибо облигации имеют разные характеристики. Таковыми могут быть цена и размер купона. Дальше я возьму кусок из своего эссе ноября 2024 года перед первой закупкой в «детский» портфель.

Ну и что получается по формальной логике? Чем ниже цена, тем выгоднее покупка! Увидел дешевую оближку – бери. Так-то оно так. Да не так. Размер купона никуда не делся. И его надо учитывать.

Давайте разберем с ручкой и листком на пальцах кое-что. Тогда всё станет понятно. Есть у нас два выпуска: ОФЗ 26233 и 26245. Гасятся они примерно в одно и то же время – июль и сентябрь 2035 года. И вот что нам выбрать?

Характеристики на текущий момент:

26233

Цена: 511,67

Купон: 30,42

26245

Цена: 849,99

Купон: 59,84

Пусть у нас есть миллион. И мы весь его страстно желаем потратить на один выпуск. Что нам делать?

Тут же подключаем логику. Ага! Мы же знаем, что нам в момент гашения вернут номинал. А значит. А значит мы тупо на вложенные 511 получим 1000, или что-то около 95,44% дохода. Ништяк! А еще же и купон! Смысл брать по 849?

И да, звучит вполне логично. И вроде даже математическую базу тиснули. Более того, мы даже будем правы. Но не спешите.

Смотрите, при условии, что все полученные с купона деньги мы будем выводить с рынка и пропивать, к моменту погашения мы получим за все годы 1 307 952 ₽ купонных выплат (при условии инвестирования 1 млн ₽) и 954 384 ₽ дохода от разницы номинала и цены покупки. Всего 2 262 337 ₽. Или 226% прибыли. Напомню, это выпуск 26233. Который дешевенький. (И еще момент: мы не плюсуем сюда тот миллион, который вложили, он тоже вернётся)

По 26245 итоговая цифра составит 1 725 302 ₽, или 173% дохода.

А теперь меняем условие. На каждый купонный доход мы покупаем те же самые облигации. И здесь делаем маленькое допущение. Поскольку мы не знаем, какие будут цены на момент получения полугодовых купонов, для текущего расчета будем считать, что покупаем по номиналу. Т.е. по 1000 ₽.

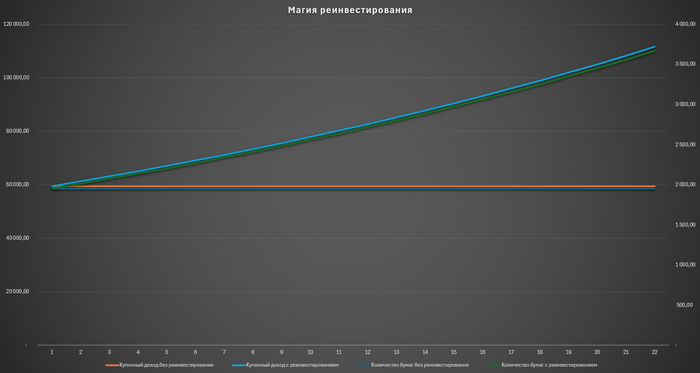

Берем выпуск 26233. На 1 млн ₽ мы можем купить 1 954,38 облигации. Каждая облигация приносит 30,42 ₽ купонного дохода. Значит, при первой выплате мы получим 59 452,38 ₽. На них мы тут же покупаем 59,45 облигаций. И в нашем портфеле будет уже 2 013 штук. Понимаете смысл? Смотрите на картинку.

Если мы будем каждый раз купонные выплаты вкладывать в покупку новых бумаг, то к моменту гашения у нас на руках будет 3 666 шт. облигаций. А если не будем реинвестировать, то во владении у нас так и останется 1 954 штуки. Интересно? Еще бы! Ведь каждая приносит 30,42 ₽ дохода. Т.е. при последней купонной выплате мы получим 111 549 ₽ вместо 59 452 ₽.

Так. Ну а для чего я все это муторно расписывал. Для того, чтобы посчитать итоговый результат с реинвестированием. А он следующий для выпуска 26233:

2 778 541 ₽ чистого дохода. Ну и плюс миллион изначально вложенных. Короче, доход: +278%. Это вместо 226% без реинвестирования. Плохо что ли? Хорошо!

А вот с выпуском 26245 будет другая ситуация. 3 225 449 ₽ чистого дохода. Или +323% прибыли. Вместо 173%.

В чём фокус? В размере купонного дохода. Он элементарно позволял нам приобретать большее количество облигаций. Что выливалось в итоге в более высокий результат.

Короче, о чём это всё? Купон – он здесь и сейчас. А разница между номиналом и текущей ценой – она там, в конце. И вернется теми же деньгами. А вот купон. Чем больше купон, тем больше мы можем добавить в свой кармашек актива, который генерит прибыль. И добавлять мы его будем сейчас, а не в конце.

Т.е. долговая ценная бумага генерирует входящий поток денежных средств, которые в свою очередь увеличивают производительность генератора потока денежных средств.

В данном примере вложения в самый низкодоходный инструмент финансового рынка принесут вам увеличение вложенного в 3,2 раза за 10 лет. Мы не пытаемся сорвать куш, дорогие друзья, мы лишь делаем безопасную подушку для нашего ребёнка. Любой, кто скажет, что через 10 лет ребёнку эти 3,2 миллиона нафиг не нужны, он идиот. Медицинский. И детей такому иметь не стоит. Нормальный же человек будет думать о будущем ребёнка. Предпринимать те или иные шаги. Далеко не все могут прямо сейчас взять и купить для ребёнка квартиру. А вот регулярно откладывать необременительную сумму – это под силу многим. Но надо не просто откладывать. Деньги должны работать.

Опять же. Это не единственно возможный вариант. Их много. Тут и вложения в валюту, и вложения в те же самые акции, и банковские депозиты. Море вариантов. Просто я взял самый низкорисковый вариант. Но никто не мешает добавлять к нему риска в той или иной пропорции.

Более того, частично эти варианты анализируются у меня на Sponsr и Boosty. К примеру, я регулярно исследую дивидендные акции на отечественном рынке. История компании, их дивидендная политика, статистика дивидендных выплат, покрывает ли всё это инфляцию, ценовая динамика акций. Дивиденды – это несколько иной подход. Не облигационный. Но может быть также весьма интересным. Так что велкам.

Ну а следующий закуп облигациями в портфель своему ребёнку я буду делать после новогодних праздников.

Дополнительно имею телеграм канал MarketScreen: https://t.me/marketscreen

Там чаще, но более мелкими штрихами.