Свежую подборку российских акций выкатили аналитики SberCIB. В обновленный ТОП акций добавлены акции компании Лукойл, а Аэрофлот и Совкомбанк, напротив, покинули рейтинг.

ММК +56%

КЦ ИКС 5 +53%

Т-Технологии +43%

Яндекс +37%

Лукойл +34%

Сбер +25%

Транснефть +17%

ГК ПИК +10%

Полюс +3%

Честно сказать, для меня, данный набор бумаг не совсем однозначный, но 6 из 9 бумаг, я держу в своем долгосрочном дивидендном портфеле, и не до достижения какой то эфемерной цели, а на постоянной основе. Поэтому, выбор аналитиков Сбер, мне скорее откликается.

Так можно было бы озаглавить новость о том, что с первого августа, Московская биржа уменьшит размер лота Сбербанка в десять раз.

Почему столь неоднозначный заголовок? Ну просто, теперь даже имея 300 рублей в кармане, пролетарий сможет купить на них не разбавленный этанол, а акцию банковского гиганта, и гордо называть себя совладельцем бизнеса. Шучу конечно, но в каждой шутке...

А в целом, новость конечно же отличная. Сбер итак является самой популярной бумагой в портфелях частных инвесторов, а лот из 10 акций даже сейчас доступен любому инвестору, но возможность прикупить "на сдачу" ещё несколько бумаг - даст дополнительное удобство.

В целом, я не очень то понимаю, зачем изначально бумаги было собирать в лоты. Точнее, я ещё могу это понять у "мусорных" акций, стоимостью менее рубля, но если бумага стоит в диапазоне 10-1000 рублей, то по-моему это самый хороший диапазон.

Уверен, что Московская биржа, в итоге, придет к тому, что большинство акций можно будет приобрести по 1 штуке. А в целом, ничего не мешает и дробить дорогие акции на части. Собственно говоря, всё, ради того, чтобы сделок совершалось больше и чаще. Казино, как известно всегда в плюсе, и это отличный бизнес, ничего личного.

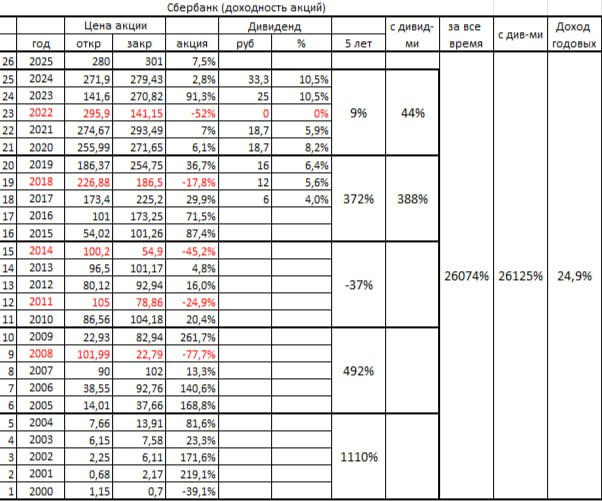

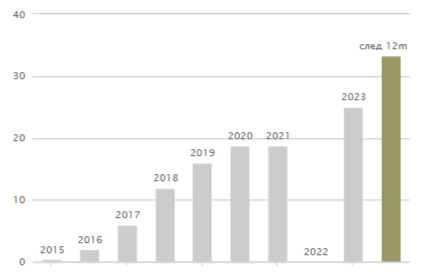

Коллега сделал интересные расчёты доходности по акциям Сбербанка.

С 2000 по 2025 год доходность составила:

🚀 26074% без учета дивидендов

🚀 26125% с учетом дивидендов

Что соответствует доходности 24,9% годовых в течение 25 лет.

Разумеется, не забываем, что доходность в прошлом, вовсе не гарантирует доходности в будущем. Впрочем, в случае со Сбербанком, я все же склонен полагать, что при текущем руководстве, всё будет нормально.

Но мне, даже более интересно было взглянуть не на доходность Сбербанка за 25 лет, а то число раз, которые за эти годы, можно было купить акции, по очень приятным ценам. Конечно, если у вас был свободный кэш в этот период.

И такие возможности были не только когда то там давно, а ещё и совсем недавно. Так что, те кто имеет терпение и решительность, вполне ещё могут получить отличные возможности и вознаграждение за стойкость.

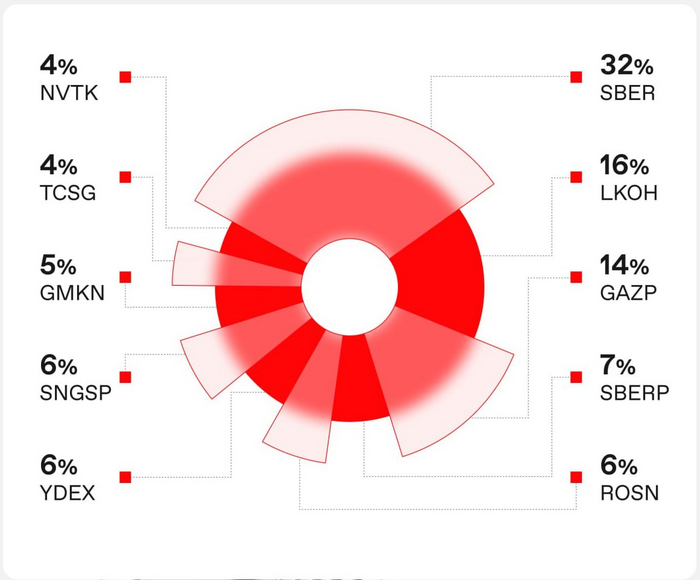

В народном портфеле за сентябрь все стабильно. Все известные и знакомые компании, без каких либо изысков. Можно год туда не заглядывать, а список большинства эмитентов будет примерно таким же.

Почти 40% занимают Сбербанки, Лукойл с Газпромом ещё 30% (все таки кредит доверия у народа к народному же достоянию, просто невероятный). У остальных скромные 4-6%, наверное оптимальная доля для эмитента.

Все "покупки" в народном портфеле могу понять и даже объяснить, кроме, пожалуй, обыкновенных акций Сургутнефтегаз (если конечно не закралась ошибка и это не преф).

Что заставляет людей покупать обычку Сургута и надеяться на чудо, я понять не могу. Это как если бы в топе был, ВТБ, хотя даже у него, наверное перспективы побольше. 🧐

п.с. в канале Мосбиржи написали комментарий по поводу Сургутнефтегаза, и они тихо без комментариев заменили картинку в которой уже тикер SNGSP.

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

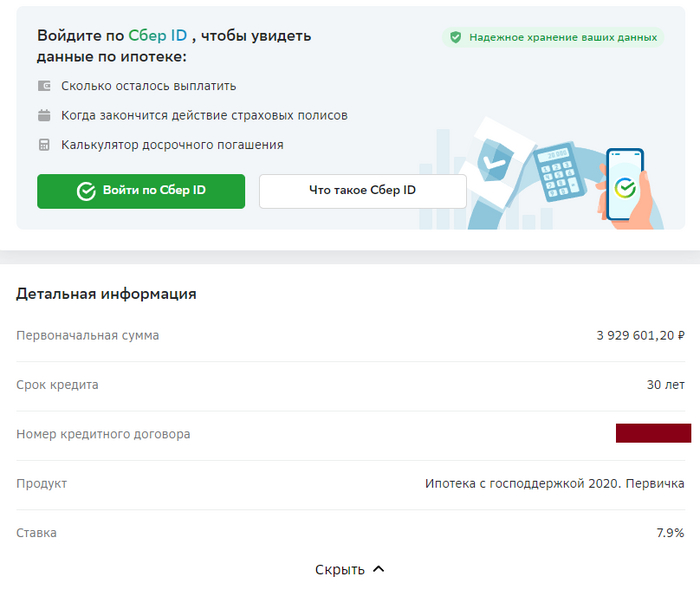

Шел июнь, я только закрыл счет ИИС, который я держал 4 года и думаю наконец взять себе небольшую однушку по адекватной цене пока ипотека еще доступна по хорошей ставке. Нашел вариант у Самолета для Господдержки 2020, первоначальный взнос в 30% был готов. Все круто.

Тут угораздило меня из всех ипотечных банков выбрать Сбербанк. Зарплату получаю как на Сбер, так и на ВТБ. Подумал, что раз основная ЗП начисляется на Сбер, то будет меньше проблем. Тем более хейта хватает в адрес и первого, и второго.

Вышли на сделку, ипотеку одобрили за 10 секунд, так как ранее не пользовался ни кредитными картами, ни рассрочками, ни тем более кредитами, зарплата при этом покрывала платеж за маленькую однушку.

Условия приемлемые, терпимые

Процент по ипотеке естественно работает хитрым образом. И гарантированная государством ставка в 8% требует страхование жизни, иначе лови +1% к ставке.

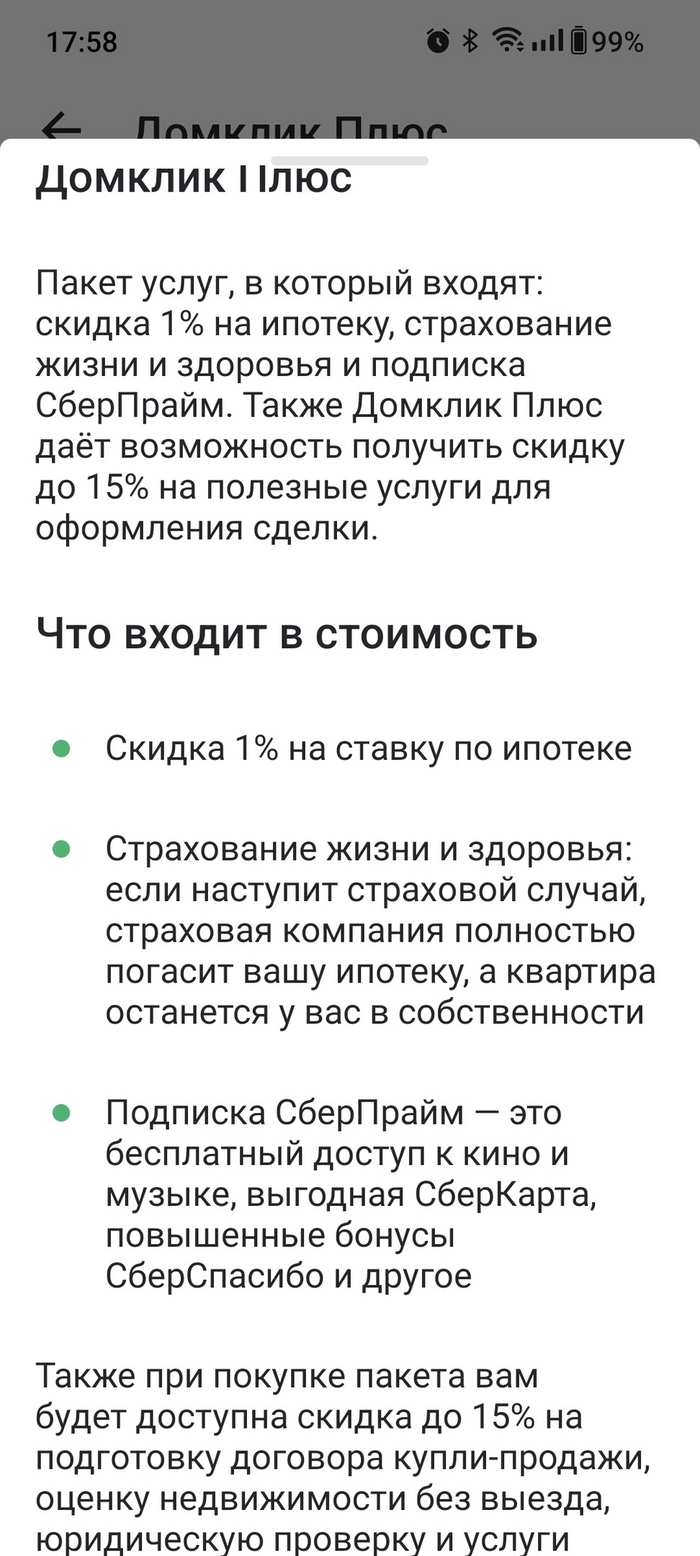

Выгода все равно значительная, казалось бы, поэтому соглашаемся на страхование. Стойте, а что за ДомКлик Плюс...

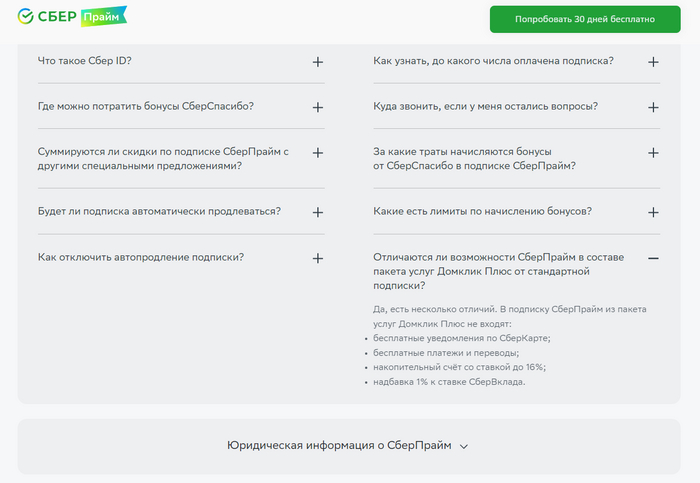

Сбербанк считает себя умнее остальных

Как многие успели заметить, пока ВТБ навязывает страхование у партнера в Согазе, Сбер решил пойти дальше и решил навязать ультрамегавыгодный пакет ДомКлик Плюс. Естественно я пару дней читал, есть ли возможность в Сбере все же взять только страхование жизни и получить процент по ставке в 8%. Как оказалось, нет. Делом ДомКлик Плюс даже занялся ФАС, но видимо не сильно активно, так как решения по делу до сих пор нет.

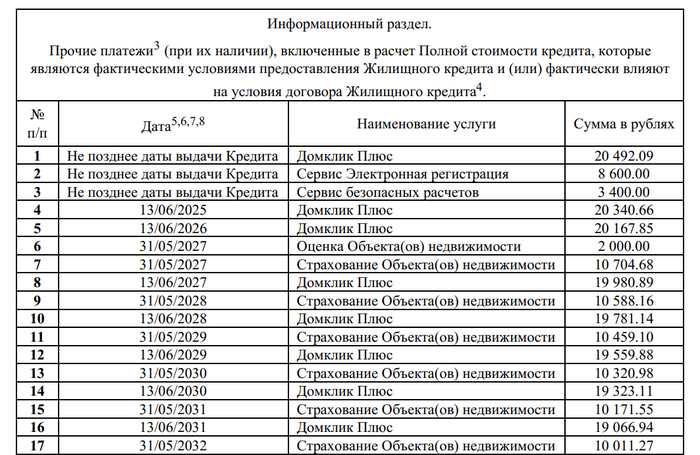

ДомКлик Плюс стоит 20492 руб за ипотеку в 4 млн руб. Сумма, как и со страховкой, снижается с погашением кредита. Но стоит этот Пакет дороже любого страхования жизни.

Стоимость ДомКлик Плюс в графике платежей

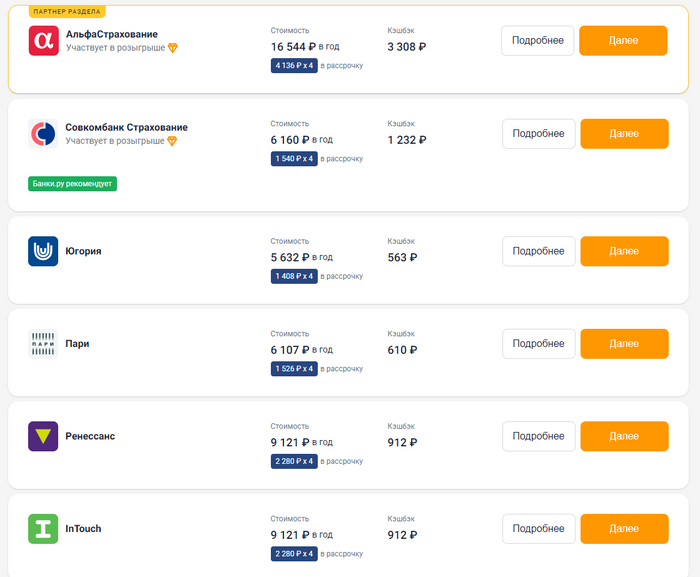

Стоимость ипотечного страхования жизни для банка ВТБ

Стоит ДомКлик Плюс в 2 раза дороже любого другого страхования жизни. Включает при этом также "СберПрайм" и разные скидки для покупки жилья (да, ведь я каждый день покупаю себе квартиру). Ну да ладно, хорошо, думаю я, перееду с Яндекс Плюса на экосистему Сбера. Надеюсь подружимся. Спойлер: не подружились.

Ипотеку получил, ДДУ оформили, все супер. В этом плане ДомКлик молодцы. Работают шустро. Что могло пойти не так?

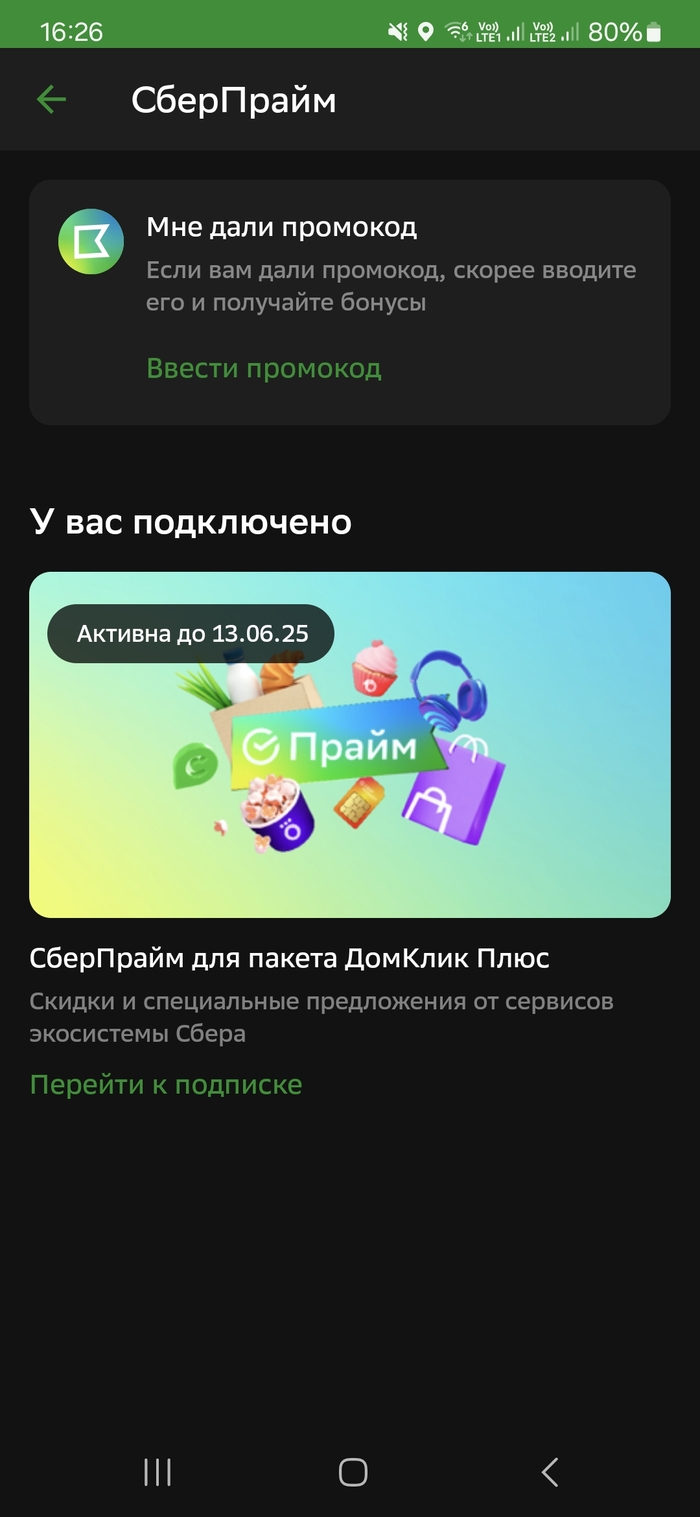

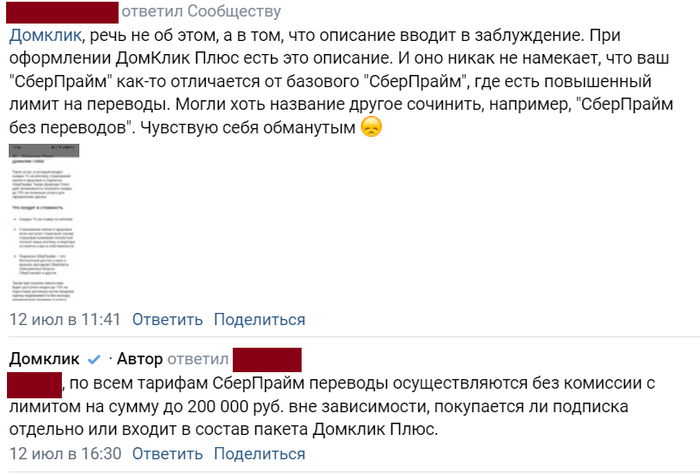

В летний месяц часто перевожу деньги родителям, друзьям, в большинстве у них Сбер. В один день, когда переводы подошли до 50 тысяч рублей, замечаю напоминание о лимите переводов на Сбер в 50 тысяч рублей. Хм, странно, ведь СберПрайм должен был идти с повышенным лимитом на переводы до 200 тысяч рублей...

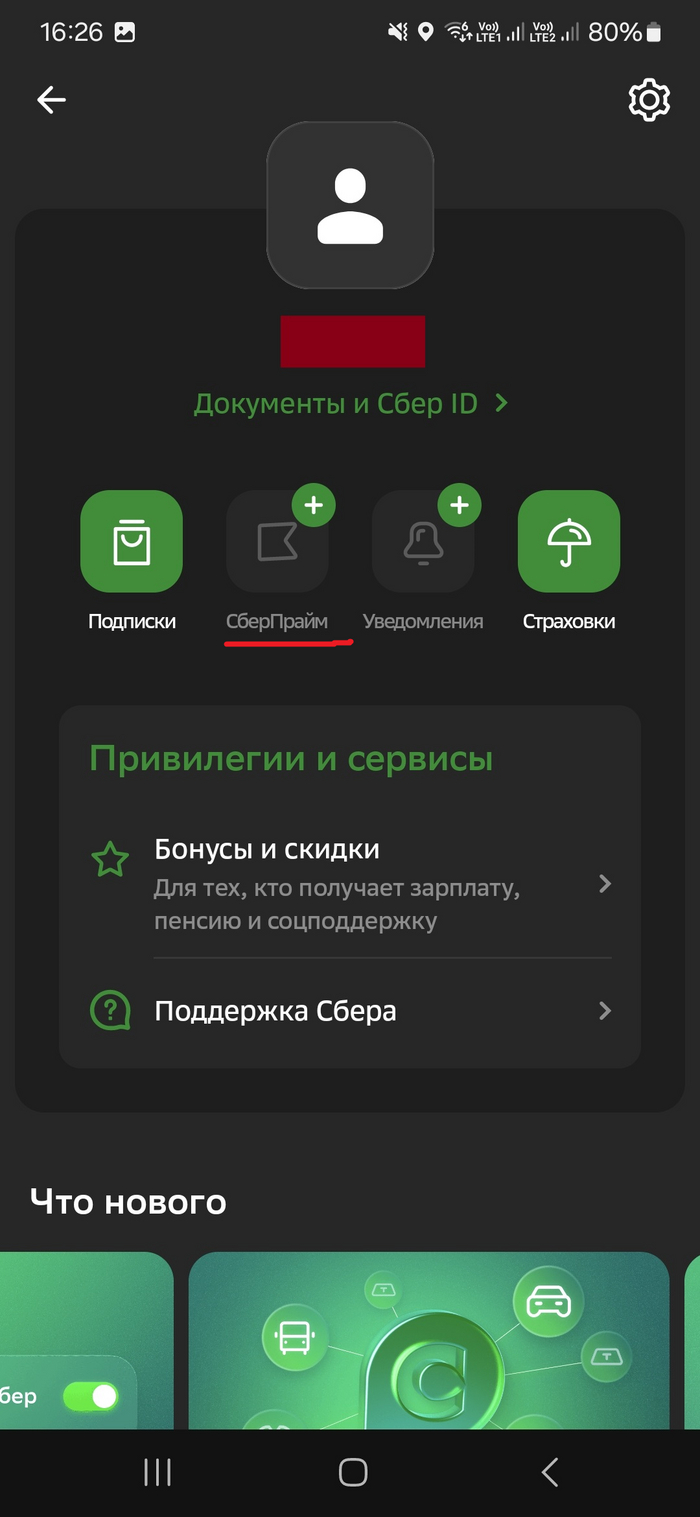

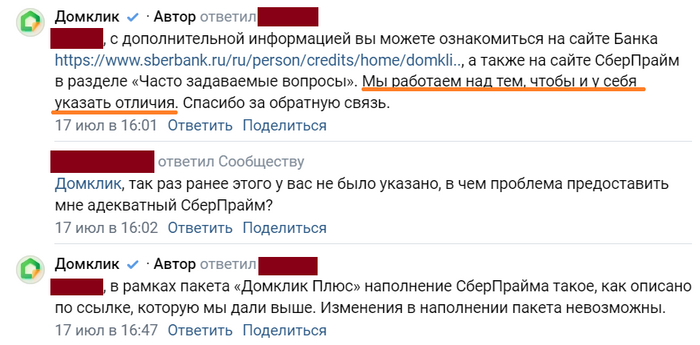

Захожу в настройки Сбера, в настройки подписки СберПрайм и вижу такую странную штуку

А, так у меня все же есть СберПрайм...

Рванул в чат, спрашиваю что не так, где повышенный лимит на переводы? В ответ меня чутка повертели и сначала сказали, что вообще хз, о чем я. Попытка №2 привела к тому, что оператор говорит, что я сам дурак и не почитал условия. На вопрос "Где эти условия написаны?", мне сказали "На сайте". В документах, которые я читал по десять раз, тем временем написано, что это обычный "СберПрайм", со всеми вытекающими.

Так вот, где эти условия на сайте написаны, пришлось искать мне. И потратил я на это 40 минут времени. И, конечно, информация оказалась не там, где должна быть, не на сайте ДомКлик и не в приложении ДомКлик (см. скриншот выше), а на странице Сбера.

Листаем до конца и видим скромный текст серым цветом, что нас кинули

Кстати, в приложении Сбера вообще наличие СберПрайма не подсвечивается, будто его и нет.

Сбер так легко намекает, что у меня не СберПрайм, а его огрызок

Попытки мирно решить вопрос ни к чему не привели, Сбер не желает предоставлять полноценную подписку, а ДомКлик, который и продает подписку, вообще сам не разбирается в ее наполнении.

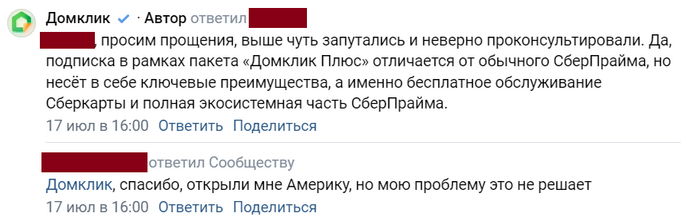

ДомКлик оказывается сам не в курсе отличий

Потом правда извинились...

ДомКлик не исключает, что у них эта информация не указана, но идти навстречу не желает.

Как неожиданно и приятно...

Как итог, пакет стоит 20,5 тысяч руб, любое другое страхование жизни для ипотеки не более 10 тысяч рублей, полноценный СберПрайм стоит 1990 руб в год. То есть Сбер в любом случае был бы в плюсе, но выходит так, что Сбер решил схитрить даже здесь.

Как-то так. Надеюсь Пикабу не закидает меня арбузами. Да, я мог лучше почитать условия, хотя на сайте ДомКлик этой информации нет. Да, я мог пойти в другой банк, не доверять Сберу с его навязанным пакетом. Возможно кто-то посчитает, что я сейчас спорю из-за мелочей, но мне, как студенту, обидно. Много раз перечитывал условия и все равно был обманут.

Без рейтинга. Надеюсь хоть кому-то пост поможет, ибо про пакет информации не так много.

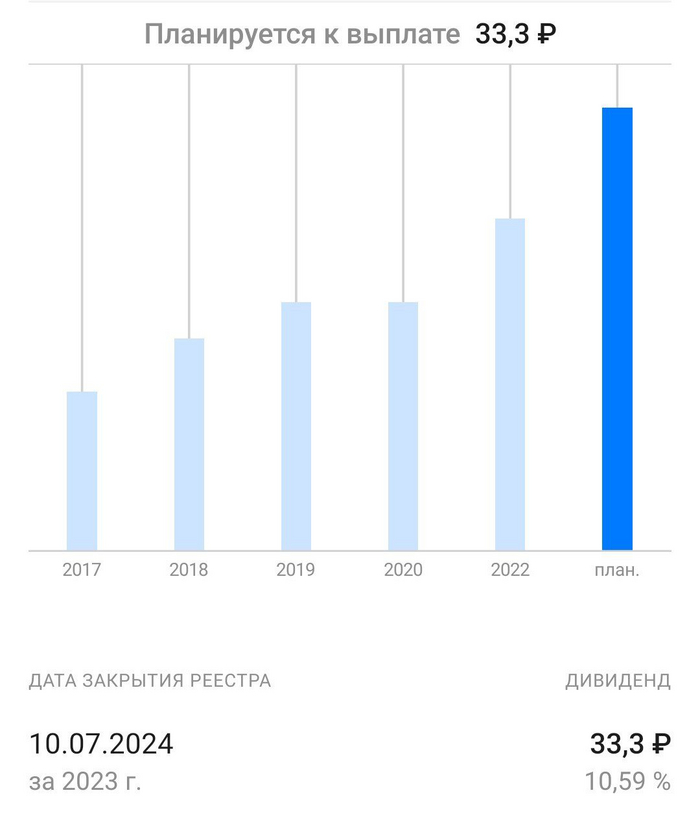

Совет директоров Сбербанк утвердил рекордную выплату дивидендов за 2023 год, в размере 33,3 рубля (ДД 10,59%) на обыкновенную и привилегированную акцию.

Акции на эту новость отреагировали никак. Интриги особой не было, хотя в нынешнее время, не знаешь откуда получишь следующий удар под дых...

В общем, пожалуй, просто ещё раз поблагодарю компанию за хорошие результаты работы. Порой я бываю не совсем доволен Сбером как клиент, но в то же время, как акционер, я понимаю, что они всё делают верно.

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

Сбер рекомендовал дивиденды за 2023 год 33.3 руб на акцию, прогноз 33.4 руб, доходность 10.6%

Моя, средняя по Сберу 214,34₽ Сбер-п 206,87₽. Моя личная дивидендная доходность 15,53% и 16,10%. На мой взгляд, просто отлично!

Самое низкая цена, по которой мне удавалось купить Сбербанк, составляла 92 рубля (на падении 22 года). К той цене доходность составляет 36,20% 🔥 ну и рост котировки более, чем в два раза, как дополнительный бонус.