Про ипотеку

Читая посты и комментарии, пришёл к выводу, что очень многие не понимают, как рассчитываются платежи по ипотеке. Поэтому решил написать небольшой пост с пояснениями. Рассматриваем случай одинаковых ежемесячных платежей.

Первое и основное, что нужно знать – ежемесячный платёж по кредиту состоит из двух частей:

1) платёж по телу кредита и

2) платёж по процентам.

Так вот платёж по процентам зависит только от суммы тела кредита (сколько осталось платить) и от процентной ставки. Он не зависит от срока кредита! Платёж по телу – это как раз та сумма, на которую вы уменьшаете сам кредит к следующему месяцу.

Отсюда следует:

переплата по кредиту определяется только процентной ставкой и сроком, за который этот кредит будет погашен. Важно, что именно сроком, за который он будет полностью выплачен, а не сроком, на который был взят.

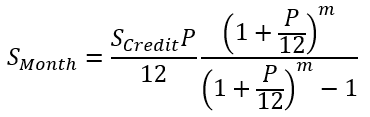

Ежемесячный платёж можно оценить по следующей формуле (банки считают не по месяцам, а по дням, но для оценок подходит и эта):

где S_Credit – сумма кредита; P – процентная ставка, m – число месяцев, на который берётся кредит.

Пример.

=====================

Берём в ипотеку 1 млн рублей под 6% годовых на 10 и 20 лет для сравнения.

10 лет: ежемесячный платёж S_Month = 11 102,05 рубл.

За первый месяц кредита вы заплатите по процентам: 1 000 000 · 6%/12 = 5 000 рубл.

По телу кредита:

S = 11 102,05 - 5 000 = 6 102,05

20 лет: ежемесячный платёж S_Month=7 164,31 рубл.

По процентам за первый месяц выходит ровно столько же 5 000 рубл., а вот по телу кредита:

S = 7 164,31 - 5 000 = 2 164,31

К началу второго месяца у нас останется тело кредита для двух случаев:

10 лет – 1 000 000 – 6 102,05 = 993 897,95 рубл.

20 лет – 1 000 000 – 2 164,30 = 997 835,69 рубл.

------------------------------------------

В расчёте платежей второго месяца тело кредита уже отличается, поэтому сумма по процентам будет разная!

10 лет:

по процентам 993 897,95 * 6%/12 = 4 969,49 рубл.

По телу 11 102,05 – 4 969,49 = 6 132,56 – уже на 30,01 рублей больше, чем за первый месяц!

20 лет:

По процентам 997 835,69 * 6%/12 = 4 989,18 рубл.

По телу 7 164,31 – 4 989,18 = 6 132,56 = 2 175,13 рубл. Это тоже больше, чем за первый месяц, но примерно на 11 рублей.

------------------------------------------

Таким образом за пользование кредитными средствами за два первых месяца было заплачено:

10 лет: 5 000 + 4 969,49 = 9 969,49 рубл.

20 лет: 5 000 + 4 989,18 = 9 989,18 рубл.

А суммарно было заплачено: 22 204,10 рублей для 10-летней ипотеки и 14 328,62 для 20-летней.

=====================Если бы мы в случае 20-летней ипотеки в первый месяц дополнительно заплатили 3 937,74 рубл., то к началу второго месяца у нас бы для 10- и для 20-летнего кредитов тело кредита было бы одинаковым! А следовательно, во втором месяце и платёж по процентам был бы одинаковый. Но обязательный платёж будет отличаться: для 20-летнего кредита он составляет уже 7 136,04 рублей, против 11 102,05 рублей для 10-летнего.

Какой отсюда следует вывод. Если взять ипотеку на 20 лет и платить каждый месяц платёж эквивалентный 10-летней ипотеке, то суммарная переплата будет одинаковой. Но, обязательный платёж для 20-летней меньше. Меньший обязательный платёж снижает риск просрочки.

Отсюда следует главный вывод:

При одинаковой процентной ставке, лучше брать ипотеку на более длительный срок, чтобы снизить риск просрочки, но платить ежемесячно сумму, соответствующую кредиту с желаемым сроком выплаты.

Кредиты и ипотеку, в частности, можно любить или не любить, брать или не брать, тут выбор каждый должен делать сам. Но это один из инструментов приобретения жилья в собственность.

Для тех, кто жалуется на высокую процентную ставку у нас.

Уменьшение ставки приводит к увеличению спроса на недвижимость, а спрос, в свою очередь, к росту стоимости.

При нулевой ставке, 30-летняя ипотека с ежемесячным платежом в 10 000 рублей позволяет приобрести недвижимость за 3,6 млн рублей, а при ставке 6% только за 1,67 млн. Следовательно такое уменьшение ставки может привести к удорожанию стоимости более чем в 2 раза, т.к. доступность жилья будет одинаковой. Но если при относительно высокой ставке остаётся выбор скопить 1,67 млн. и купить без заёмных средств, то при нулевой ставке уже пропадает какой-либо смысл накапливать средства...