пфф, никак не могу понять, почему это в горячем. Кредит - это хуйня. Автор, хочешь переплачивать - пожалуйста, живи в кредит, но не навязывай это говно другим

Я не навязываю и не призываю. Повторил уже миллиард раз. А такие дебилы как все лезут и лезут, я поражаюсь. :) Ты видел, в ответ на что я это написал? Вот теперь сиди и думай, пока не поймешь, о чем пост. Надоели уже. Удачи.

Еще раз - вас устраивает? Это ваше право, и я его уважаю. Лично я при покупке чего то в кредит мысленно представляю как на мою шею кидают петлю, которая каждый день затягивается. Медленно, но неумолимо. Поэтому кредит я в жизни не возьму, кроме тех двух случаев (бизнеса у меня не будет, слишком я глупый) что описал. Захочу новый айфон, но не будет хватать 5 тысяч? Потерплю. Не могу купить машину? Похожу пешком. Не съезжу за границу? Не беда и в России мест полно красивых. В любом случае, я не скупердяй, как может показаться, а сторонник жизни по средствам.

Вы зря такое пишите. Я чушь не нёс. Выше указал книжечку - можете почитать на досуге. Согласен, в современном мире диплом не показывает конкретные знания, но область наук на рас! Я не говорю что я великий экономист, я говорю что кредиты - это западня БЕЗ ИСКЛЮЧЕНИЙ!

Дипломы вообще ничего не показывают. И область наук — тоже. Я вам уже говорил, я встречал обладателей красного диплома, которые в своей области не разбирались совсем. То есть — писали откровенную чушь. Поэтому верить вам на слово после упоминания диплома — себе дороже. Это как брать инфу с википедии. Единственный ваш плюс в том, что вы сказали, что надо читать. Так сказать, пруф. Не ленивый человек сам прочтет и все узнает, да.

Только что делать, когда нужны деньги на операцию, дом или сломавшийся холодильник, а их нет — вы так и не ответили… :) Впрочем, мы и не спрашивали. ^^

Не отдавай в рост брату твоему ни серебра, ни хлеба, ни чего-либо другого, что можно отдать в рост, иноземцу отдавай в рост, а брату твоему не отдавай в рост. (Второзаконие 23:19) И будешь давать взаймы многим народам, а сам не будешь брать взаймы и будешь господствовать над многими народами, а они над тобою не будут господствовать. (Второзаконие 28:12)

Я в этом не шарю, но сам диплом в 99% случаев указывает на отсутствие каких-либо знаний. :) По крайней мере, все дипломники, которых я встречал ранее (из тех, в чем я разбираюсь), несли такую чушь… Так что вы никогда не говорите о дипломе в интернетах, если это не резюме. Вас могут неправильно понять. :)

Лады, вариант с пруфами. Сеть салонов МТС, кредит по карте МТС http://www.mts.ru/bank_service/mts_dengi/receive_card/. Данных о % по кредитной линии найти нельзя, но можно найти о прошлых условиях договоров http://www.mts.ru/bank_service/mts_dengi/tariff_condition/. Беру первый попавшийся: "Для Кредита в Руб. – 23, 35, 47, 55% годовых" по условиям проверки. Если нет кредитной истории, нет залогового имущества, справки о доходах и т.д., т.е. ты ничем не обеспечиваешь кредитоспособность, то только один вариант 55% :) Вот и 50+% по кредиту для покупки телефона! А если кредит обеспечен доходом, историей, имуществом, то понятное дело, что банк выдаст под меньший %. Под залог оборудования я брал кредит в валюте под 3%, но это не значит, что в розничной торговле из-за жидо-массонов и маркетологов не может быть ставки 50+!!!

А ещё есть инфляция, что при длительных кредитах очень важно. Ведь сумма платежа на всей отрезке в 3 года одинаковая. Но если сегодня 1000р это 50 буханок хлеба(условно), то через 3 года уже будет всего 30 буханок. 10 лет назад 10 000 рублей это были совсем другие деньги)

P.s. 7.7% годовых при официальной инфляции в 6% значит, что реальная переплата 1,7% в год.

Люди как-то ебанулись в край с этими кредитами. Знакомая замуж выходит с феерическим шиком + хотят машину покупать, которая им нафиг не уперлась. На свадьбу, по-моему, уже взяли, на машину только планируют. Резонный вопрос - А НАФИГА? Нафига все это позерство, если своих денег нет? При этом она работает учителем, он - вообще долбоеб и работать не хочет. Шозанах творится?..

Ну, опять же, я же не призываю брать кредиты. И уж тем более не призываю жить не по средствам. Это другой разговор, а если люди пытаются перевести стрелки — то это скорее «у кого что болит». Мы сыграли свадьбу с друзьями и ближайшими родственниками. 12 человек было, кроме нас. И не чувствуем себя в чем-то ущемленными.

замечательный опус :) вам дают деньги под 40 процентов, но вы не бойтесь, берите, залазьте в долги, зато потом будет хорошая кредитная история, лол ) я конечно не кричу что кредиты брать нельзя и все в таком духе (сам грешен, щас оформляю как раз недостающую на машину сумму под 22%, в прошлом брал и выплатил ипотеку), брать кредиты я считаю можно, главное думать головой. как тот парень что считал кредит на айфон за 35 штук, имея 50%. чувак у тебя в кармане 17500 что хватает на очень приличный телефон. зачем тебе телефон вдвое дороже еще и в кредит под такие проценты ) вот этого я не понимаю совершенно

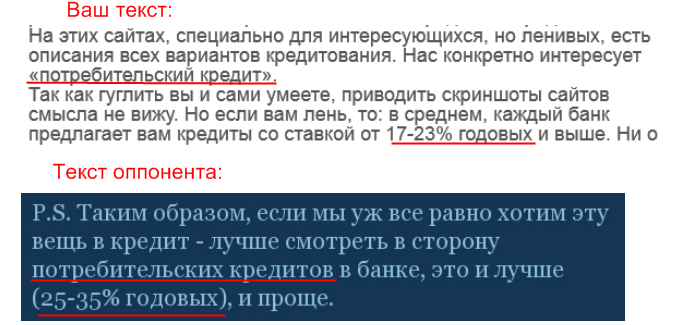

Какое это опровержение?!!! Пост "Занимательная математика..." был про то, что не надо брать кредиты непосредственно в магазинах (так называемые "быстрые деньги"). И если дочитать пост до конца, то можно увидеть фразу "если хотим вещь в кредит - лучше смотреть в сторону потребительских кредитов в банке". А то пост-опровержение на уровне: андроид сильно садит батарею - да ну, гониво, у меня 2 года айфон и всё нормально.

>не надо брать кредиты непосредственно в магазинах (так называемые "быстрые деньги") Нифигашеньки. Быстрые деньги — это быстрые деньги. Это отдельные конторы, которые выдают в среднем до 20 тысяч со ставкой 1-2% в день. А Связной и Евросеть — нифига не «быстрые деньги», не путайте. И пока находятся такие наивные, как вы, которые верят автору, что Евросеть сотрудничает с «быстрыми деньгами» и выдает 20 тыщ под 1% в день — так и будет продолжаться нашествие «вы его неправильно поняли!»

Все я правильно понял. В Евросети — не 100%. И в Связном. И в МТС/Билайн/Мегафон. И в Эльдорадо/М-Видео.

6 кредитов, часть уже погашена. Не знаю, как они там считали проценты и ставки, но если пересчитать вручную — нигде выше 40 не найдете, насколько я могу судить.

Почитал твой пост. В очередной раз уверился, что брать кредиты все же не стоит!!! На счет процентов по кредитам. Не знаю как в вашем городе, а у нас в Казани ставка по потребительскому кредиту 60-70% годовых. (Хоум кредит, альфа банк и многие многие другие) Инфу с сайта приницпиально смотреть не буду, потому что у меня есть реальный опыт: мой друг брал потребительский кредит в хоум кредите. В самом банке, а не магазине. Процентная ставка у него составила 69,9% годовых, но за счет того что он ОЧЕНЬ БЫСТРО погасил кредит, переплатил "всего лишь" какие то 35%.

Вы 9 лет берете кредиты, и, если я правильно понял, кредитная история у вас хорошая. Странно, что с хорошей КИ вы не можете взять в сбере потреб, причем как я понял, опять таки из вашего поста, вы берете не по 300 000, а 50-80. Вообще у каждого банка своя формула расчета "давать\не давать", но суть-то примерно едина и если в БКИ (бюро кредитных историй) у вас хорошо все, тем более 9 лет, то это огромнейший перевес в вашу сторону. И да, нормальная процентная ставка по потребу в банке, примерно 20%.

Ну, я же пенсионер, по инвалидности. Они сказали сразу, что инвалидам без работы (официально-то я не оформлен), они скорее всего не дадут. Попросили принести справку о доходах из пенсионного. Принес. Подумали и отказали. Ну, их право, не одни они выдают. =)

Я в курсе, что кредиты в магазинчиках не "немного" завышены. Не стоит забывать, что все мы живем в разных городах и странах, у нас у всех разные банки и условия кредитования. Если у вас все так лампово и прекрасно, это не означает, что и у других так же. У нас в городе кредитная переплата весьма значительной может оказаться, если взять кредит в магазине. Опять же: вы с оппонентом написали одно и то же - скрины я приложила выше. Ваше опровержение - говно, потому что вы такой же *** без единого пруфа, вы пишете о потребительских кредитах в банке, вместо того чтобы говорить о кредитах непосредственно в магазинах, вставить в пост фоточки пруфов и бланков реальных условий кредита.

6 кредитов, часть уже погашена. Не знаю, как они там считали проценты и ставки, но если пересчитать вручную — нигде выше 40 не найдете, насколько я могу судить.

Немного не соглашусь. Я не призываю жить в кредит. Я просто говорю, что в кредитах как таковых — нет ничего плохого. Вот и все. Кредиты — ни зло, ни добро. Это возможность.

Если жить только так, чтобы были свободные деньги… Боюсь, далеко не все в жизни можно будет себе позволить.

Опять же несколько дополнений по кредитам. Экономика должна быть экономной. И брать кредит с расчетом отдать с зарплаты, это заведомая трата денег. Да бывают проблемы которые не решить без кредита, но если есть возможность в рассрочку отдать эту сумму без вреда себе, то лучше попросить у друзей, родственников. Если же Вы берёте кредит под дело, или сделку с которой получите от запрашиваемой суммы процент выше предложенного, то проблем нет никаких. Я например пользуюсь услугами мелких контор в которых процент в год достигает 700. Это те кто под 2 процента в день дают. Смысл мне в том что я беру тупо 30 000, отдаю 2400 через 4 дня, и получаю прибыль с сделки 8200. Это нормальная экономика, не стоит брать деньги в этих шаражках если нечем будет потом отдавать. Если есть проблемы с деньгами и вам срочно нужны деньги, но тяжело будет отдавать первоначальный взнос, то я советую пользоваться кредитной картой. Смысл в том что в некоторых банках, таких как альфа, приват, 24 процента годовых могут длиться "вечность", если бы вы взяли сумму в банке 50000 на 2 года, то платили бы по этой ставке около 2700, а по карте возможна оплата в районе 1200 руб. Но на больший срок. В данный момент для себя я нашёл оптимальный процент в районе 16 в год. Это сбербанк, и сейчас там много интересных условий. И не забывайте об страховании жизни и эффективной ставке. Страховка вещь спорная например.

По поводу страховки… Буквально две недели назад: — Здравствуйте, бла-бла-бла, Ренессанс кредит, бла-бла-бла, любимый клиент, бла-бла-бла, застрахуем жизнь и здоровье, ну как? — Я инвалид второй группы. =_= — А… Оу… Ну, извините… И через день Русский стандарт с тем же предложением. :) Но у меня от всех этих страховок надежный ответ…

Вы либо наивный, либо провокатор. Подумайте сами, к чему приведут ваши советы? Ваш удачный опыт применим только к вам и то до одного случая, когда окажется что платить нечем. Кроме этого мы живем не в Штатах, а в России со своими жестокими реалиями. Лучше бы вы научились копить деньги и научили других, вам будет стопицот плюсов в карму. Если по прежнему не согласны с этим либо не поняли, что ж, значит вам не дано.

Я не наивный и не провокатор. Просто вы слишком глупы, чтобы понять элементарную вещь. И «до одного случая, когда окажется что платить нечем» — еще один пример вашей фееричной глупости. Мните себя величайшим философом и мудрецом, но думать вы от этого не научитесь, к сожалению. Ведь это так элементарно… Думать перед тем, как делать. Вы же призываете «не делать вовсе, потому что думать невозможно». Ну, вам невозможно — а кто-то умеет. Удачи. Простите, но я глупых людей не перевариваю и общаться с вами дальше не желаю. Мои извинения.

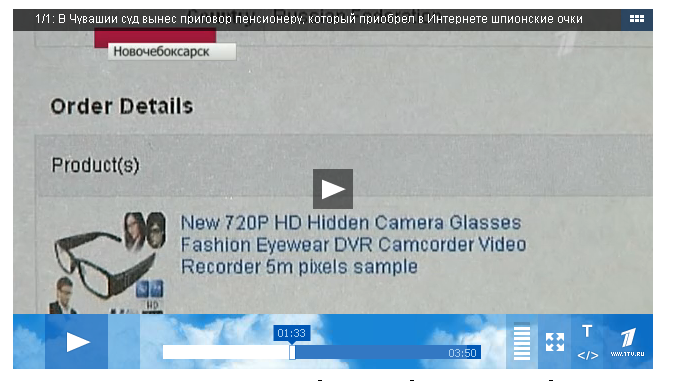

Сравни вот это китайское изделие с Google Glass. Тут - реально просто очки, в которых замаскирована камера. А в Google Glass ничего не прячется, поэтому они и не считаются шпионским устройством. И если уж письмо ФСБ не считается за пруф, то я вообще не знаю, как можно быть таким упоротым... На случай, если решишь ещё раз проигнорировать одно из сообщений, вот скриншот из репортажа, на котором видно, что ссылка на ebay правильная.

Какой же вы упоротый. :) Вам русским языком все объяснили, рассказали, пояснили, привели в качестве доказательства ваши же слова… А вы лжете, переиначиваете мои слова, перевираете и спорите со своими же фантазиями. Еще раз. Для конченных даунов, вроде вас. Google Glass не признаны шпионскими. iconBIT Callisto не признаны шпионскими. Китайские очки и часы РАЗВОРАЧИВАЮТ НА ТАМОЖНЕ. Факт. Поэтому я купил iconBIT Callisto, а не заказал из Китая. Поэтому люди купят Google Glass, а не закажут из Китая. Потому что ФСБ признало Google Glass и iconBIT Callisto — разрешенными. А китайщину разворачивает. Такие дела.

А теперь нахуй с пляжа, таких тупых, как ты, я не переношу.

Я про этот случай и имел ввиду, что там камера была неебически запрятана. То есть там - да, конкретно "шпионский" девайс. А за подобие Google Glass никто никого в суд не потащит.

Стоп-стоп. Я предложил вам самим загуглить? Предложил. Вы загуглили? Нет. Это не первый случай — таких достаточно много. Не все освещаются в прессе, да. А вот про гугл гласс — как раз совсем не доказательство, во-первых, а во-вторых — и вовсе подтверждение моих слов. Еще раз, для тугих. Крупные фирмы продают свой товар. Мелкие — нет. Китайские очки не прошли, а гугл глас — пройдут. Хотя там не то что камера, там сам аппарат меньше, чем китайщина.

Вы просто субъективны и у вас бомбануло. Очевидно, что вы просто не признаете правоту моих слов, хотя сами только что подтвердили именно то, что я и имел в виду: гугл гласс (айконбит каллисто) — надежно, китайщина — могут не пустить. Извините, но нам не о чем разговаривать. Удачи вам.

Началось с предыдущего поста, а ля математического. Вот и зацепило)), когда в опровержении допускается такая же ошибка. На пальцах, я не зря взял 120000 и 48% годовых - так удобнее считать. 48% годовых - это 4% в месяц. В итоге мы имеем 10000 ежемесячных платежей в месяц, так называемое "тело кредита" и проценты. 1 месяц мы платим 14800. Это 10000 тела и 4800 кредита (4% от 120000 которые мы взяли). После первой уплаты наш долг перед банком остался уже 110000 и во второй месяц мы уже платим 14400. Т.е. 10000 + 4% от 110000 оставшейся суммы. В последний месяц мы платим 10400 - т.е. 10000 + 4% от последних 10000. В итоге вся переплата составила 31200 рублей. Это пример дифференцированных платежей, когда тело погашается равными долями, а ежемесячный платеж уменьшается с каждым месяцем. С точки зрения переплаты он более выгоден чем аннуитетный, но тяжел в первые месяцы. Не зря некоторые банки не говорят проценты, а предлагают прийти к ним и убедится самим. Т.к. одно дело когда честные 48% годовых и 26% переплаты которые вы видите и принимаете за годовой процент. И, не зная тонкостей, вы возьмете кредит в этом банке, т.к. в соседнем аж 35% годовых.

Вообще не понимаю зачем брать кредит непосредственно в магазине. У меня зарплатная карта Альфа-банка, мне предложили кредитку с лимитом 157000 р и беспроцентным погашением в течение 3 месяцев, я её оформил, очень удобная штука. Купил жене iphone 5c за 25000, в тот же день погасил 12500 на ней, а с следующей зарплаты осталные 12500, итого я ничего не переплатил и разделил платеж на 2 части, чтобы эти траты были не сильно ощутимы. Можно было на 3 месяца поделать и по 8300 платить каждый месяц.

Потеряюсь в комментах, но я делаю так - ищу рассрочку (типа 0 0 12 или 0 0 6 пофигу). В итоге это не рассрочка получается, а кредит, но магаз предоставляет скидку на товар. Выплачиваю досрочно (через месяц - два) и получается даже дешевле первоначального ценника... То есть айпад брал за 28990 - первый взнос был 2520 (10 процентов от того, какая сумма получилась после скидки т.е. 25200 и экономия 3700 получается) Так же брал фотик за 25 тысяч и такая же история. Я рассказал эту схему продавцу в магазе, он сказал что так многие делают, но уже не с такими копеешными покупками как мои - привел в пример мужика, который сэкономил более десяти тысяч на телеке за 100к+

Ни разу не брал в кредит телефоны и т.п., может на них и есть такой процент, я брал только бытовую технику домой и у меня были реальные 15%, не знаю откуда автор взял такие сумасшедшие проценты.

Не надо передергивать - квартира это крыша над головой, это свой угол, она не развалиться, не сломается и никуда от вас не денется. По крайне мере шансы ничтожны. Для молодой семьи более чем актуально. Тем более что заплатить за квартиру всю сумму сразу может далеко не каждый. А вот купив машину в кредит можно выхватить ДТП на выезде из салона. Шансы тоже невелики, но гораздо выше чем с гипотетическим крахом квартиры.

Ну еще забыл кредит для бизнеса, тоже можно, но тут я чисто "диванный эксперт". ИМХО, если уверен что отобьешь деньги быстро и наваришься - бери смело.

Так а в чем проблема жить с родственниками и копить на квартиру, а не брать в ипотеку? В чем нужда-то? Или молодая семья — априори без родственников, без жилья, на улице и сразу с ребенком? Пример с холодильником ничем не хуже, в таком случае. Сломался летом — вот тебе и необходимость. Жить у родственников порою и то проще, чем держать продукты у них же, на другом конце города… =) Все относительно, вы слишком резко судите.

Иногда кредит это выход из ситуаций, меня сейчас конечно же заминусуют, Но вот предствате у вас сломался холодильник летом, Холодильник летом-острая необходимость, допустим денег нет сразу, зато если грамотно взять кредит то у вас и холодильник сразу появится, и выплачивать сможет по чуть чуть

Автор забыл упомянуть, что по закону банк ОБЯЗАН предоставить на выбор несколько страховщиков, оплата которых добавляется к сумме кредита, причем страховщик получает одну, статическую сумму, а банк - дополнительные проценты с накрученной от страховки суммы. Так же вы ИМЕЕТЕ ПРАВО отказаться от страхования. Если берете товар в кредит прямо в магазине - обязательно не только озвучивайте то, что хотите но и внимательно читайте, что подписываете. Чаще всего то, от чего вы отказались - все равно включено, на вопрос - "какого х*я", в 99% случаев вы услышите "ой, извините, я тут первый день работаю, плохо разбираюсь" (так чаще всего поступают в ОТП и ХоумКредит). Вообще, при любых заключениях финансовых договоров с банками желательно при себе иметь включенный диктофон. В некоторых спорных ситуациях реально реально может выступить весомым аргументом в защиту вашей позиции

О коллекторах ничего сказать не могу: не сталкивался, по понятным причинам. Однако, в интернете бытует мнение, что их можно смело слать на известное всем направление.

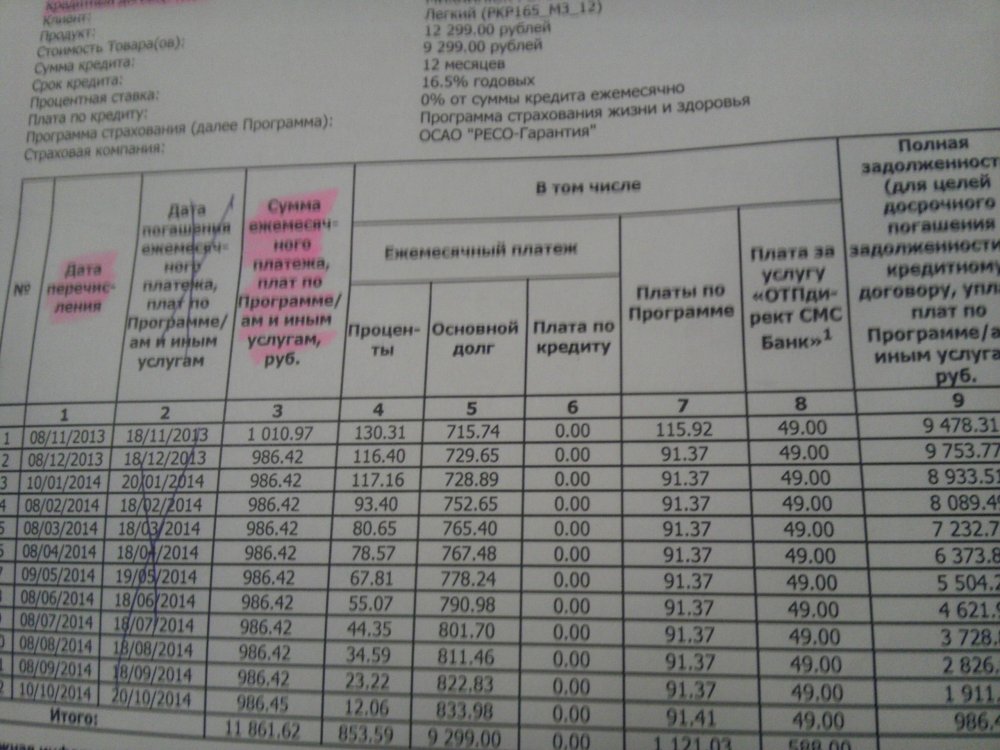

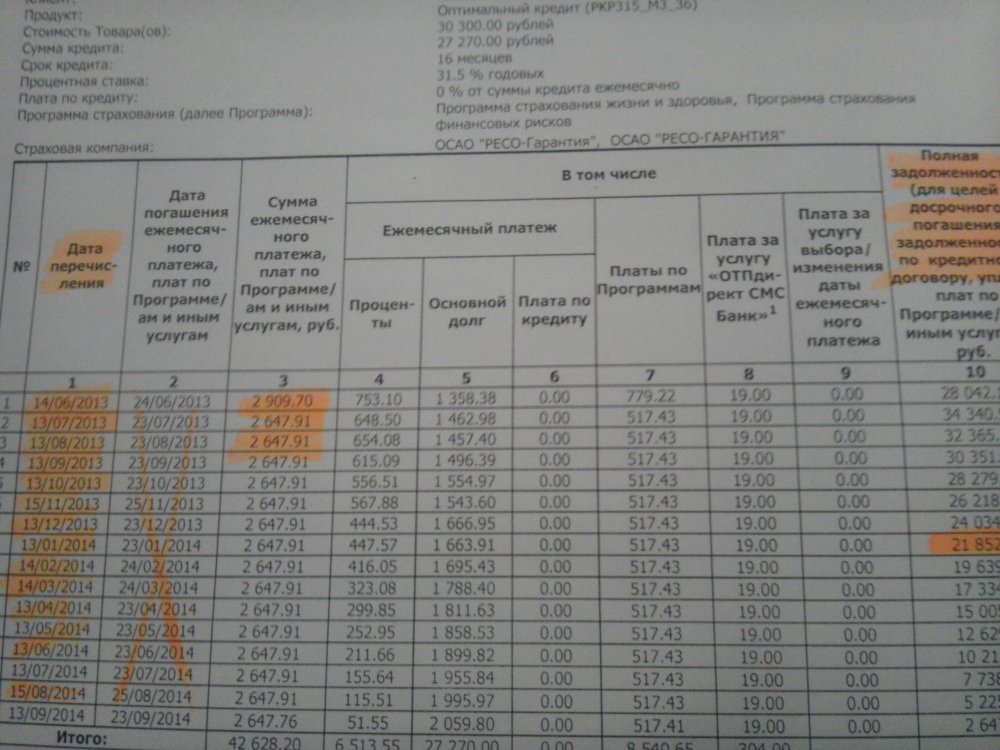

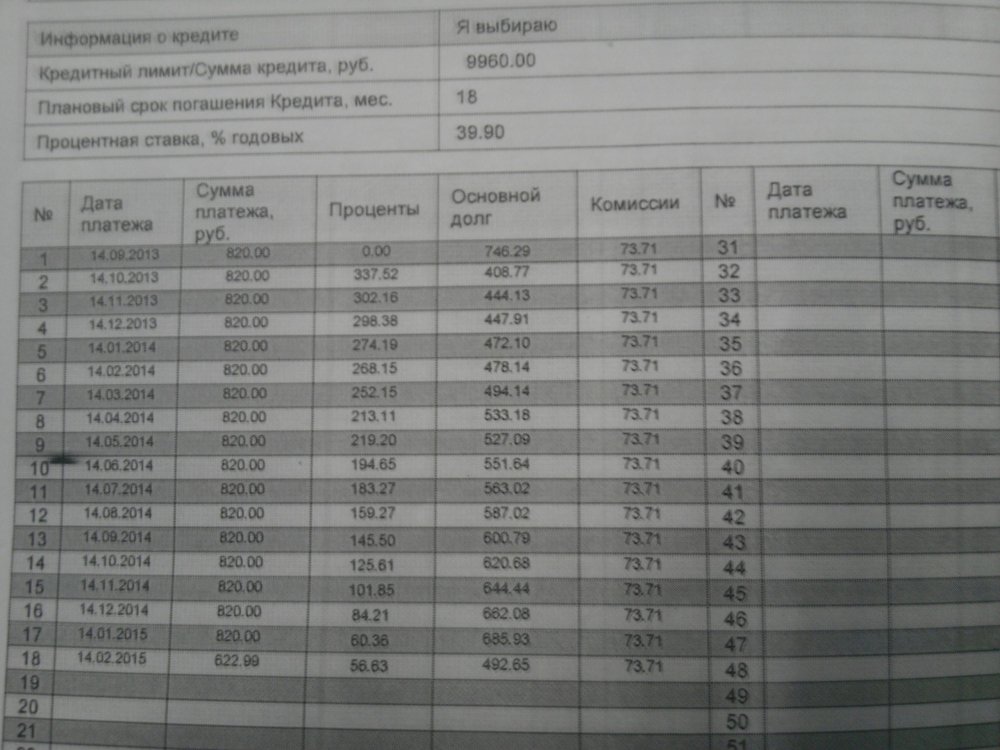

Если кому-то будут интересны пруфы — предоставлю без проблем. Однако и вам стоит понимать, что «напечатать можно что угодно», и фотография кредита с замазанными паспортными данными — не слишком убедительная вещь для скептиков.

5-7 больших кредитов это порядко 10 000 евро в месяц только на кредиты, как бы если такое можешь гасить то, можно поумерить "надуманные" потребности, есть исключения конечно на развитие бизнеса типо.

Там было четко сказано: ололо 100% паника нас грабят. Пиздеж. Про банки я НЕ говорил ничего. Я говорил о процентах. Но я понял, вам тоже легче фантазировать, чем попытаться понять, о чем я пишу. Удачи вам в жизни, с таким мнением.

Да нет, вы же комментируете мой пост. Следовательно вам и не дает покоя. :) Не перекладывайте с больной головы на здоровую. Я увидел чушь — я привел опровержение и примеры — меня поправили насчет ПСК. Все.

>>Камеры на очках тоже нифига не маскируют — но людей-то в суд тянут за подобные заказы. Факт.

Пруфы будут? Единственный случай мне известный был как раз за очки, на которых камера была запрятана по самые гланды. Те же Google Glass не являются шпионским устройством, и никого в суд за них не потянут. Так что я жду пруфы про это высказывание.

>>Те же смартфон-часы к нам не пустят (шпионское оборудование!)

Это кто это тебе такое сказал? Шпионским будет только, если из его вида не будет понятно, что им можно вести съёмку (замаскированный объектив и т.д.). Если же объектив открыт, и не маскируется - никто ничего против не скажет.

Ты уверен, что 5-мм объектив на торце часов видно? Думается мне, дяди на таможне так не считают. Камеры на очках тоже нифига не маскируют — но людей-то в суд тянут за подобные заказы. Факт. Так-то — обычные часы. Ну с кэранчиком, если приглядеться. Не сразу сообразишь, что это телефон.

6 кредитов, часть уже погашена. Не знаю, как они там считали проценты и ставки, но если пересчитать вручную — нигде выше 40 не найдете, насколько я могу судить.

Что из них бралось в Евросети — не упомню. Но, если вам очень нужно — у родителей точно был кредит на фотик, брался на меня лично, именно в Евросети. Могу на днях надыбать его и специально для вас… Дорогой ЛучПоноса… О_о Какой говорящий ник, с кем я общаюсь… Т_Т

Я в курсе, что кредиты в магазинчиках не "немного" завышены. Не стоит забывать, что все мы живем в разных городах и странах, у нас у всех разные банки и условия кредитования. Если у вас все так лампово и прекрасно, это не означает, что и у других так же. У нас в городе кредитная переплата весьма значительной может оказаться, если взять кредит в магазине. Опять же: вы с оппонентом написали одно и то же - скрины я приложила выше. Ваше опровержение - говно, потому что вы такой же *** без единого пруфа, вы пишете о потребительских кредитах в банке, вместо того чтобы говорить о кредитах непосредственно в магазинах, вставить в пост фоточки пруфов и бланков реальных условий кредита.

Ну, страна тут одна, не забывайтесь. Сайт русский, домен русский, обсуждается Россия. Эдак можно и Китай с Европой вспомнить, где все иначе. Стоит ли? А вот регионы — да. Но я не уверен, что разница между Краснодаром и Красноярском 60%.

>Ваше опровержение - говно, потому что вы такой же *** без единого пруфа, вы пишете о потребительских кредитах в банке, вместо того чтобы говорить о кредитах непосредственно в магазинах, вставить в пост фоточки пруфов и бланков реальных условий кредита.

ЛОЛЧТО? 1. Пруфы я сейчас буду фоткать. 2. Я пишу о кредитах в магазинах. НЕ О БАНКАХ, Я ЭТО УТОЧНИЛ ТРИ РАЗА УЖЕ. Вы вообще читаете, или только фантазировать горазды? Хотя ответ не требуется. 3. Мой «оппонент» вообще ни единого пруфа, кроме фоток магазинов (простите, что за хуйня — магазины он сфоткать мог, а кредиты — нет?! О_о) вообще не предоставил. О чем речь?

Ладно, вести диалог с таким идиотом как вы смысла не вижу. Аргументов реальных у вас нет — сплошные фантазии. Высирайтесь тут дальше. А я пойду отвечать людям, которые могут сформулировать свою точку зрения адекватно и без оскорблений на пустом месте.

Ощущение, что статью писал пиарщик очередного говнобанка. Теперь какой-то процент пикабушников под лозунгом "не бойтесь кредитов" станет потенциальным клиентом коллекторов-уголовников. По-моему пришло время писать о том, чтобы все прекратили брать кредиты и научились копить деньги. Или хотя быть не требовать от жизни большего в виде нового айфона.

Если честно, я не вдавался в подробности, пока утром не решился пересмотреть свои кредиты. :) Сам офигел. Но уже написали, что это типа такая «рассрочка» по акции в магазине была. Хотя рассрочка подразумевает отсутствие процентов, тут навинтили другим способом.

Если ты можешь потянуть 5-7 кредитов и у тебя совпадают возможности их все гасить и остаеться на жизнь то как бы эээ тебе кредит вообще нахрен не сдался, потерпеть пару месяцев и купишь что угодно.

у меня тоже вот бомбануло!! Я работал в банках пять лет, учился на банковское дело, так что в теме... Хочу сказать простую вещь: оформлять кредит надо в банке, там есть нормальные предложения. То что банки впаривают на точках - фееричный пиздец. Какие нахер 40 процентов? 20% - вот нормальный кредит, который можно взять здесь и сейчас. Переплата будет МЕНЬШЕ ставки, т.к. проценты начисляются на остаток задолженности, но прочие комиссии должны отсутствовать.

Ну, тут смотря какие банки и смотря под что. :) Мне вот, пенсионеру по инвалидности, простые кредиты в популярных банках, типа Сбера не дают. А менее популярные (тот же Русский Стандарт) в нашей деревне отсутствуют. Представительство хоум кредита открылось недавно, пока не было надобности. А вот в… Ох, забыл как называется, какой-то ВолгаСибирьБанк или типа того… Мне как сказали 45% на потребительский наличкой… Так я оттуда и срулил по-быстрому.

Я слышал байку про чувака, который жил на кредиты. Суть была в следующем: он брал кредит, потом брал кредит чуть больше в другом банке, первый гасил, на разницу отрывался, и так довольно долго, благо, кредитная история все лучше и лучше) А в конце просто свинтил из страны.

Без понятия, реальна ли история (сильно похоже на чушь), но она забавна, на мой взгляд :)

8 годовых в сетелеме-это не кредит, это рассрочка в магазинах бытовой техники, типа акции. Товар стоить 60 тысяч, ты оформляешь его в рассрочку: по документам идет сумма 52 тысячи и 8 тысяч процентов, которые банку выплачивает за вас магазин. Обычная акция-это не кредит, но могут страховку впаять, тут уже остается грамотно от нее отказаться

лол, я не уверен, что вы, уважаемый, до конца поняли мысль моего комментария. Я про тех, кто идет брать кредит на йфун 5С имея З\П в 5000. Тут же завернув за телевизором диагональю пятсот метров с 4Д за овермилион рублей, тоже соответственно в кредит. А то, что кредиты бывают просто неизбежной мерой - само собой разумеется. Будьте разумными.

Вы в начале писали, что кредиты зло-о-ло-ло, разве нет? :) Зачем меняете точку зрения и отмазываетесь? Я не говорил, что кредиты — добро. А вы начали что-то писать — и это уже означает, что вы их не любите. Я где-то призывал брать йфун 5с с зп в 5000? Нет. Зачем вы тут вообще что-то пишете? Я думал, что не надо дописывать это — но вы же не поняли… АЙ ладно, тут половина комментаторов на своей волне и «прозревают», что я всех уговариваю брать кредиты. Лучше бы буквари купили и читать научились…

Я не писал о банках. Я писал о сотрудниках банка. Они сидят в ларьках. Ииии… Таки да, в ларьках я оформлял точно такие же кредиты. Так что, не знаю, что у автора не так. Именно в Связном и Евросети.

Чорт! Почему вы определяете годовой процент поделив сумму переплаты на сумму кредита?! Вы что 1 раз за год платите или ежемесячно? Так вот если вы платите ежемесячно, то: берете 120000 на год смотрите переплату - 26400 берете калькулятор, считаете и получаете 22% годовых!!! О! Круто, можно брать! хотя реально - 48%!!! Процент считается ежемесячно от остатка суммы. Кто не верит - эксель вам в помощь!

Ответ под топовым комментарием (наверное) смотрится весьма комично. =) Особенно если учитывать спокойствие автора первого комментария и ваш бугуртик. =)

А можно на пальцах объяснить? Нас интересует наша переплата, и мы так называем ставку, да, мы, потребители, делаем это неправильно, но если сама переплата в год не превышает 40% (комфортных для некоторых людей, вроде меня) — то какая мне разница, что написано на кредите? 40, 35 или 31? Меня устраивает, я вижу физический размер переплаты, все ок. Я все равно считаю по-своему, пусть неправильно, но по-своему. И ориентируюсь на это. Я ни разу не вчитываюсь в «22% годовых!!! О! Круто!», я считаю сам.

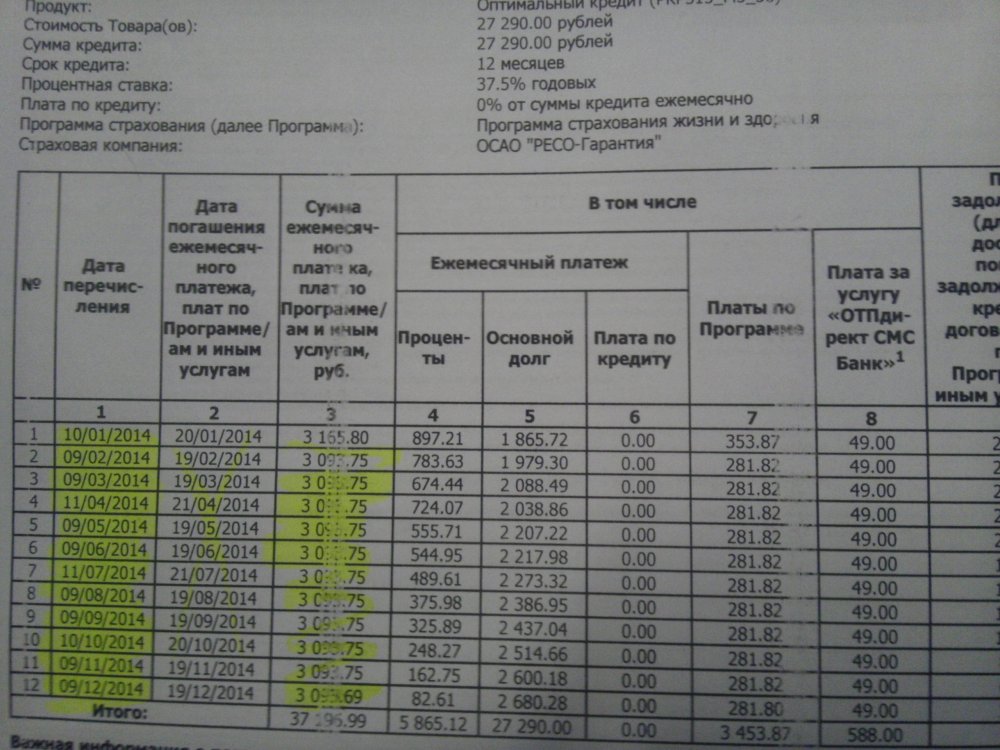

Вы можете посмотреть фотки моих договоров ниже — там зачастую и 23% и 31% можно встретить, но я всегда прикидывал сам и именно поэтому написал в своем посте именно 40% — то, к чему ближе всего подошли мои кредиты (и старые в том числе).

Вы немного неправы, короче. Психологического фактора нет. Лично у меня.

Автор, пардон, но вы - очень невнимательный человек. Мягко говоря, похоже у вас бомбануло так, что прочитав заголовок и увидев кол-во плюсов тому посту, вы стали писать опровержение, даже не прочитав. В том посте автор призывает не брать кредиты непосредственно в магазинах, т.к. зачастую они завышены, и советует, наоборот обратить внимание на потребительский кредит непосредственно в банке. О чем вы тут собственно и написали. Так что ваше опровержение пованивает.

Нет, невнимательный все-таки вы. Я же уже писал. Кредиты в таких вот маленьких магазинчиках, типа Связного или Евросети — точно такие же. Насколько я понимаю, магазин заключает соглашение с банком и оформляют кредиты по немного завышенным ставкам. Ключевое слово: немного. Никаких 100% — из 25-35 кредиты растут до 35-45. И все. Я НЕ призываю ходить в банк. Я говорю о том, что автор написал ложь, и та сумма, которую он получил в итоге — это не «большие проценты по кредиту», а какие-то другие затраты, дополнительные опции… И вообще, очень похоже на числа с потолка. Я даже с доп.гарантией таких сумм не встречал.

Если вы не в курсе — кредиты выдает банк, а не магазин. Мы в любом случае берем кредит в банке, вне зависимости от того, где его оформляем.

краткий смысл поста - берите кредиты по 40% в течении 8ми лет, потом берите с переплатой всего в 7%? не проще купить на "ебее" по цене первоначального взноса?))

Это тема для отдельного длиннопоста. :) К тому же, не все к нам доедет норм. Те же смартфон-часы к нам не пустят (шпионское оборудование!), а вот взять в Эльдорадо iconBIT CALLISTO 100 — можно. Потому что официально это смартфон и разрешен к продаже. :) Ну и просто разные мелкие нюансы вроде «не хочу ждать месяц, хочу прям щас!!!» (хотя в последнее время почта летает быстро, заказы идут прям по 2-3 недели…) Здесь я коснулся обыденных кредитов в магазинах и «ларьках», как их назвали.

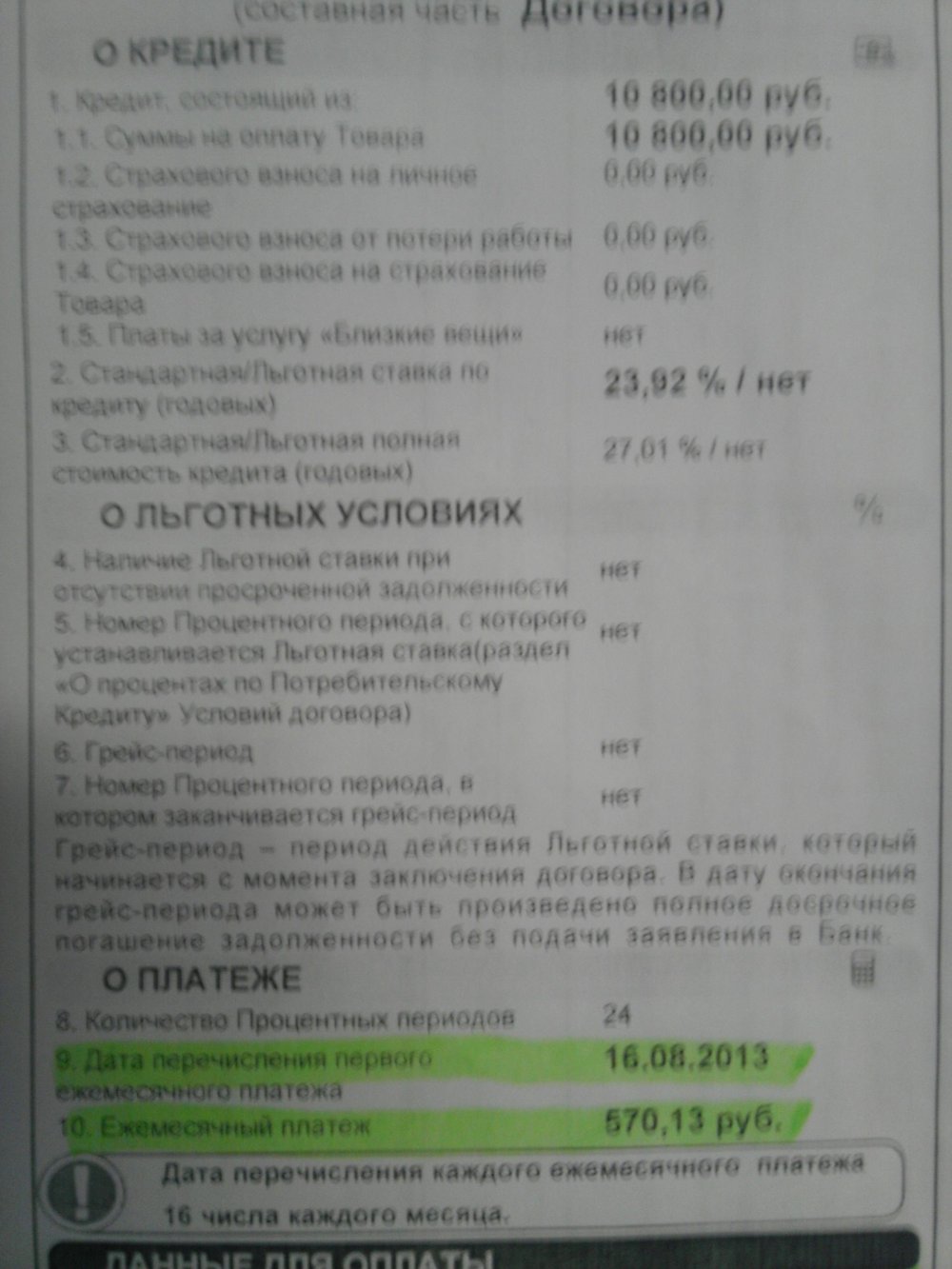

Не совсем. За первый год переплата составила бы 3088 рублей. За второй год 1087 руб. Итого, за два года 4175 руб. (при сумме кредита 52000 руб., процентной ставке 7,7% годовых, сроке кредитования 24 месяца) Вы просто путаете процент переплаты и годовую процентную ставку. Это совершенно разные цифры.

Автор, с помощью excel легко подсчитать, что, если бы ставка была действительно 7,7% годовых, то Ваша переплата с 52000 руб. составила бы 4175 рублей. Если же переплата у Вас сотавит 8000 руб. то Ваша процентная ставка 14,8% годовых. НЕ НЕДО вводить людей в заблуждение!!!! Минимальная ставка на потребительское кредитование, почти у всех банков, 10,4 % годовых. Но получить её очень сложно. 7,7% ЭТО СКАЗКА!!!

Автор прошлого поста рассказал про то, что не стоит брать кредиты на месте, а лучше в банке и подтвердил цифрами. Автор этого поста назвал того идиотом. Нехорошо как-то, мысль-то правильная была.

Сделайте еще пост про микрозаймы, а-ля "быстрые деньги", там вообще можно знатно офигеть от годовых процентов)

Во-первых, автор ничего конкретно не подтвердил. Он привел нереальные цифры, которые надо еще поискать. Серьезно — вы когда-нибудь видели такие? Я — нет. Я же привел (таки вы читали мой пост в принципе?) реальные цифры — 40% годовых.

Разницы между «на месте» и «в банке» на самом деле нет, если все правильно считать и уметь думать.

Просто, получается так, что автору вписали 5-летнюю гарантию, а он банк за это винит (проценты туда пихает). А тот факт, что разбираться надо с продавцом, а не с банком, его не смущает.

Во-вторых, про микрозаймы я делать не собираюсь. Длиннопост точно не получится. Выйдет что-то матерно-непечатное на три строчки. 0,5% в день? 15% в месяц? 180% годовых???

Лучше уж тогда вспомнить модные нынче кредитные карточки с беспроцентными сроками в 55 дней. Ими тоже можно пользоваться, если не забывать про расчетный период. :)

Умиляет - денег сейчас нет. Т.е. жрать тоже не на что? Иметь в запасе НЗ на такие случаи в пределах 10-50 тысяч не сложно, если ты не безработный. А если НЗ нет то вы делаете что-то не то. Кредит не нужен.

Кредит возможен в двух случаях: покупка квартиры и деньги на операцию. И то, в случае последнего можно подумать. В остальных случаях он не нужен от слова совсем.

Я вам даже больше скажу — нахуй квартиру, по вашей логике. Руки есть — строй времянку на отшибе и копи деньги на квартиру. Или живи у родственников, чо уж там.

Насчет операции — соглашусь, тут кредит может понадобиться без вариантов. Тьфу-тьфу-тьфу, никому не пожелаю такой кредит брать.

Они столько денег вбухали в ребрендинг, теперь заставляют свой планктон работать, продавать кредиты. В другом банке у меня ипотека, так его ушлые менеджеры еще предлагали потребительский кредит вдогонку к ней, постоянно звонили, мол на машину, на отдых... Я им говорю, и так тяжко платить, а эти упыри говорят, мы посчитали, прикинули что я еще смогу себе позволить платить побольше =). По итогу разругался, дошел до руководителя, обещали не звонить, пока ипотеку не погашу.