Наконец-то все закончилось. Брала 2900000 чтобы купить однушку в регионе,с первым взносом 1300000. 42.2м(балкон и гардеробная,большая спальня) по ставке 6.6% в июле 2024. Выплатила досрочно чтобы вступить в оф.брак,с учетом вычетов и страховок переплата всего около 100 тысяч получилась, а не 420000 за проценты и страховки. Уже год в ней живу,получилось сделать классный ремонт и купить мебель без доп.кредитов. Я больше никому ничего не должна! Это мое первое жилье,мне 28. Счастлива!

UPD:

Ежемесячный платеж был 19103. 442к это не ежемесячный платеж! Просто подкопила и выплатила разом остаток

Для ЛЛ: за 2 года закрыла ипотеку, с учетом страховок,досрочек и вычетов переплата составила 62 007,11вместо 4 280 932, 98. Мусолю все в деталях и сравниваю со схемой класть на вклад(спойлер мой вариант оказался выгоднее)

Всем привет! Несколько лет подряд я читала все что могла найти про ипотеку и ее досрочное погашение. Мне всегда не хватало деталей о том какие эмоции люди испытывают до,вовремя и после ипотеки, а также очень интересовали цифры.

Все цифры какие были-первый взнос,платеж,ставка,проценты по ипотеке,переплата,страховки,вычеты. Я мечтала взять ипотеку и конечно закрыть её, желательно самым выгодным(для меня) способом. И обязательно обмусолить это в самых подробных деталях. Это помогает отпустить ситуацию, а как тревожник я очень много мусолила все это в голове пока копила на первый взнос и ипотеку.

Пока платила тоже крутила в голове все возможные варианты событий. И даже после выплаты вся эта информация еще крутится в голове, так как выплатила я свою ипотеку всего лишь вчера, вот тут мой радостный скриншотик и основные детали, а также поздравления, хейт и срач:D Ипотека выплачена. Вы прошли игру

Здесь хочу рассказать свою историю досрочной выплаты и сравнить ее с ситуацией если бы я хранила деньги на счету. Сразу скажу что пост будет душный с обмусоливанием всего по 10 раз, мне это нужно в психологическом плане. Каждую цифру хочу рассмотреть со всех сторон чтобы отпустить все траты и усилия:D

Итак, ипотеку я взяла 4 июня 2024 года, буквально впрыгнула в последний вагон, потому что уже с 1 июля ее отменили, до этого много раз обещали отменить, так что в это никто особо не верил,кроме меня,хыхы.

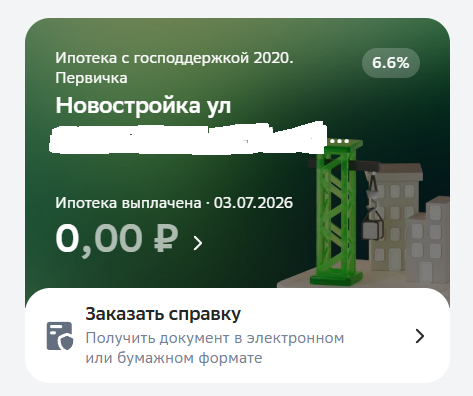

Была программа господдержки,у нее менялись название уже даже в процессе моей ипотеки в личном кабинете. "Господдержка+". "Ипотека с господдержкой 2020. Первичка." Требований к ней было мало-возраст до 35 лет,(теперь почему-то пишут что до 75 лет, но я точно помню что коллеге в 40 ее не дали),первый взнос от 30%,новостройка,банк сбербанк и вроде бы доход от 70 тысяч на руки.

При всех этих условиях дается ставка 8%, но зарплатный клиент мог снизить ставку, также заставляли брать добровольно-принудительную страховку от домклик. Она платится раз в год, первый раз сразу при взятии. Оплата считается таким образом Стоимость = (Размер остатка долга по ипотеке × 0,0048) + 1630 рублей. Сейчас уже не заставляют брать такую страховку, раньше было и отказаться от нее было довольно сложно, у меня не получилось. Эта страховка дает страхование вашей жизни.

Также обязательно нужно каждый год страховать саму недвижимость. И в первый год нужно было оплатить отчет об оценке недвижимости. Также у моего застройщика при покупке квартиры в ипотеку мне пришлось заплатить за оформление документов и уже после ввода дома в эксплуатацию мне пришлось немного доплатить за изменение площади квартиры, сделали какой-то финальный замер и конечно же в большую сторону:D я не знала об этих доплатах и хорошо что у меня они нашлись, а не только голый первый взнос.

Итак, наконец к точным цифрам. Я купила однушку в новостройке площадью 45.65,жилая площадь 42.2. В ней есть гардероб и застекленный балкон.

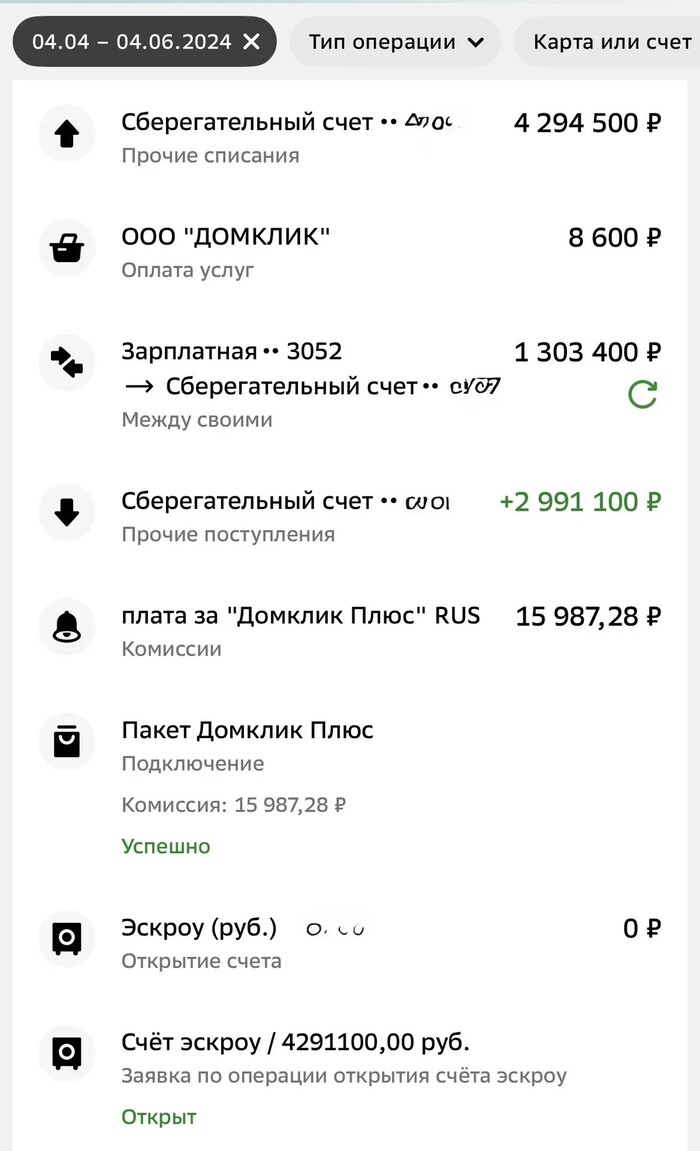

Стоимость квартиры 4 291 100. Мой первый взнос составил 30.3% и это 1 300 100. За оформление,просмотр и покупку квартиры с меня взяли 64000 у застройщика(пиздец,вообще ни за что ни про что), также я доплатила потом за увеличение площади в кадастрах 56400. Эти цифры просто для общего ознакомления.

Итак наш кредит 2 991 000 по ставке 6.6%. Сразу в банке я отдала первый взнос 1 300 100.

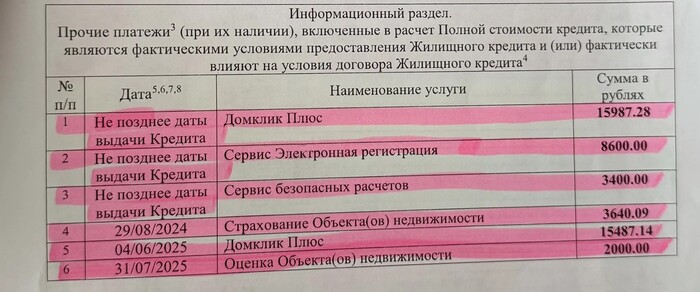

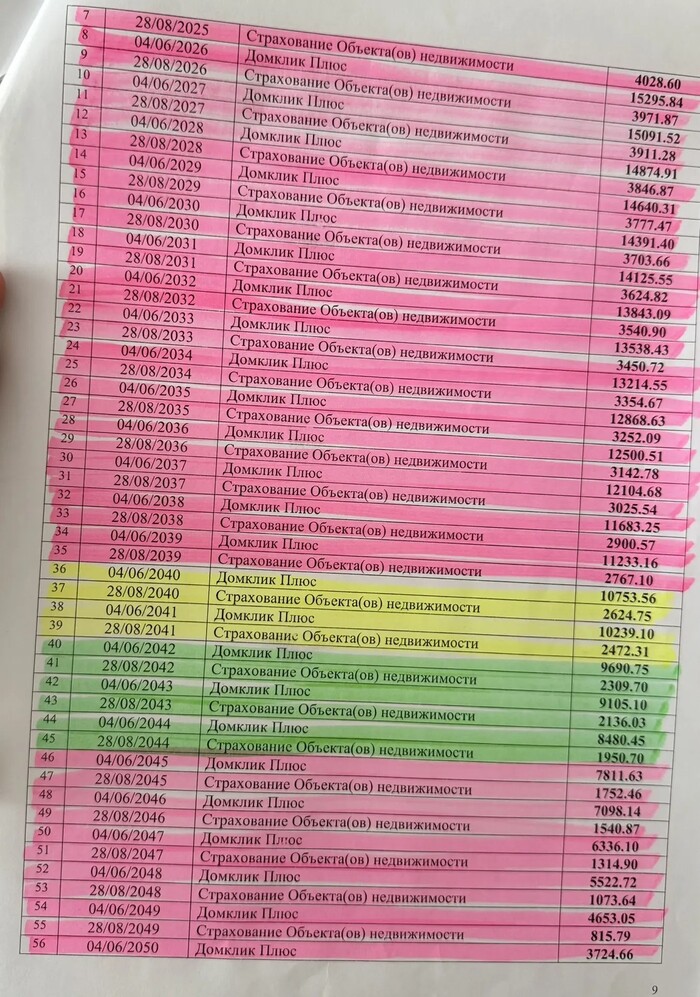

Оплатила сервисы Домклик. За электронную регистрацию сделки 8600. За сервис безопасных расчетов 3400. Сразу на год вперед сервис ДомкликПлюс за снижение ставки на 1% 15987,28. Также страхование недвижимости за 3640,09 и оценку объекта недвижимости за 2000 я оплатила уже дома. Мне дали график платежей, покажу наглядно все суммы

Вот что я оплатила при взятии ипотеки за первый год(все выделено маркером потому что мне так было легче морально-выделять то что уже оплачено)

Домклик Плюс и страхование недвижимости нужно было бы платить каждый год из 30. За 30 лет я должна была бы отдать только за это 395 745,75

заканчивались маркеры,заканчивалась я. ипотека гасилась:D

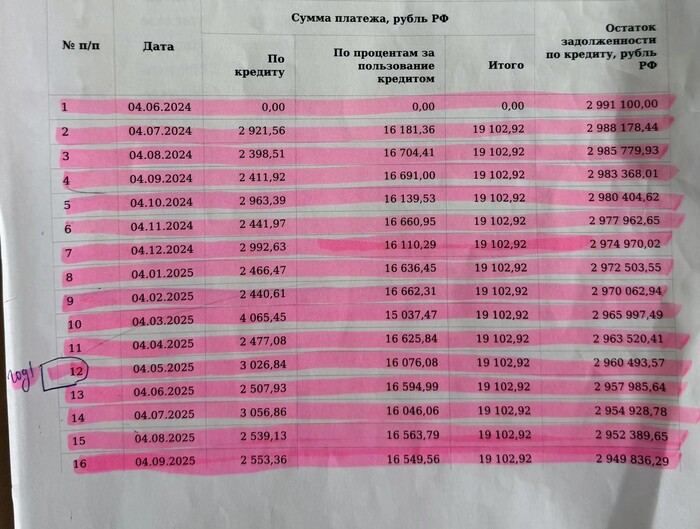

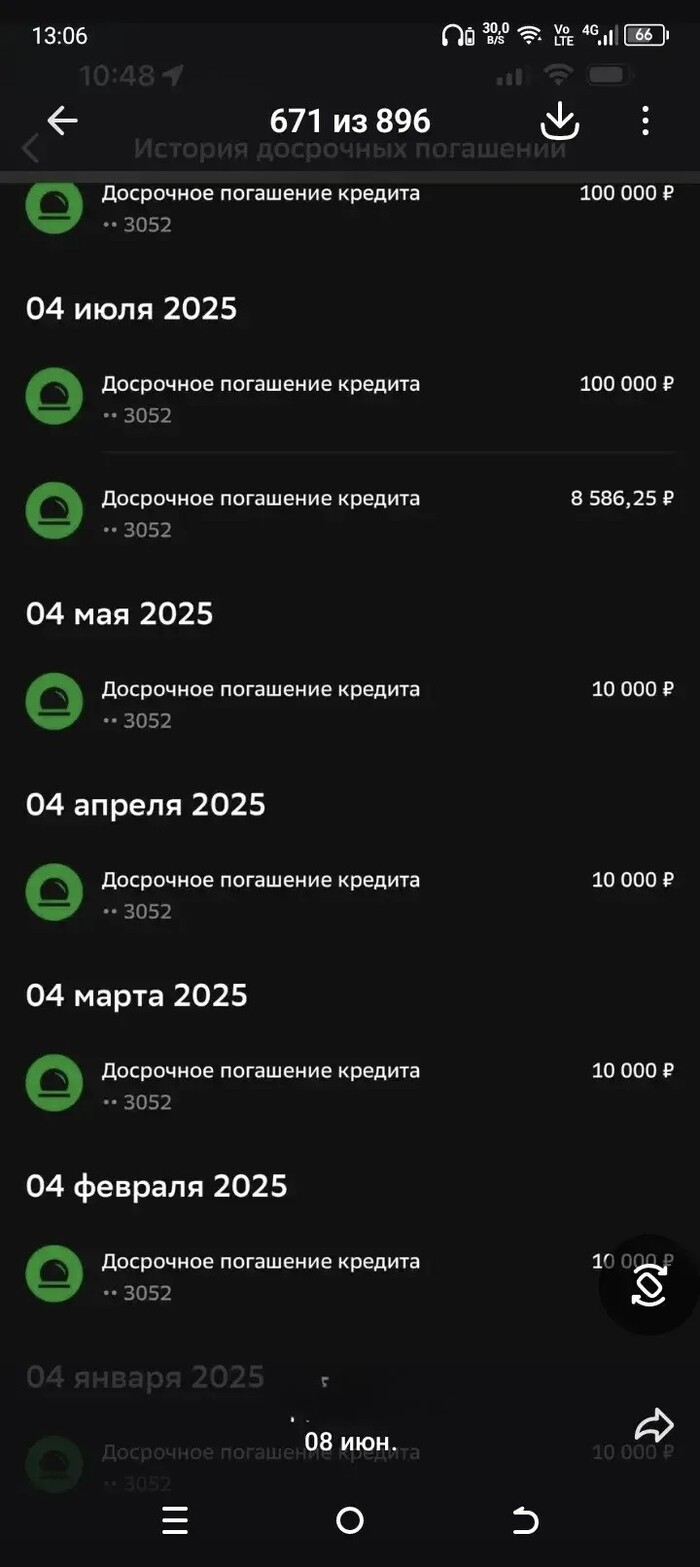

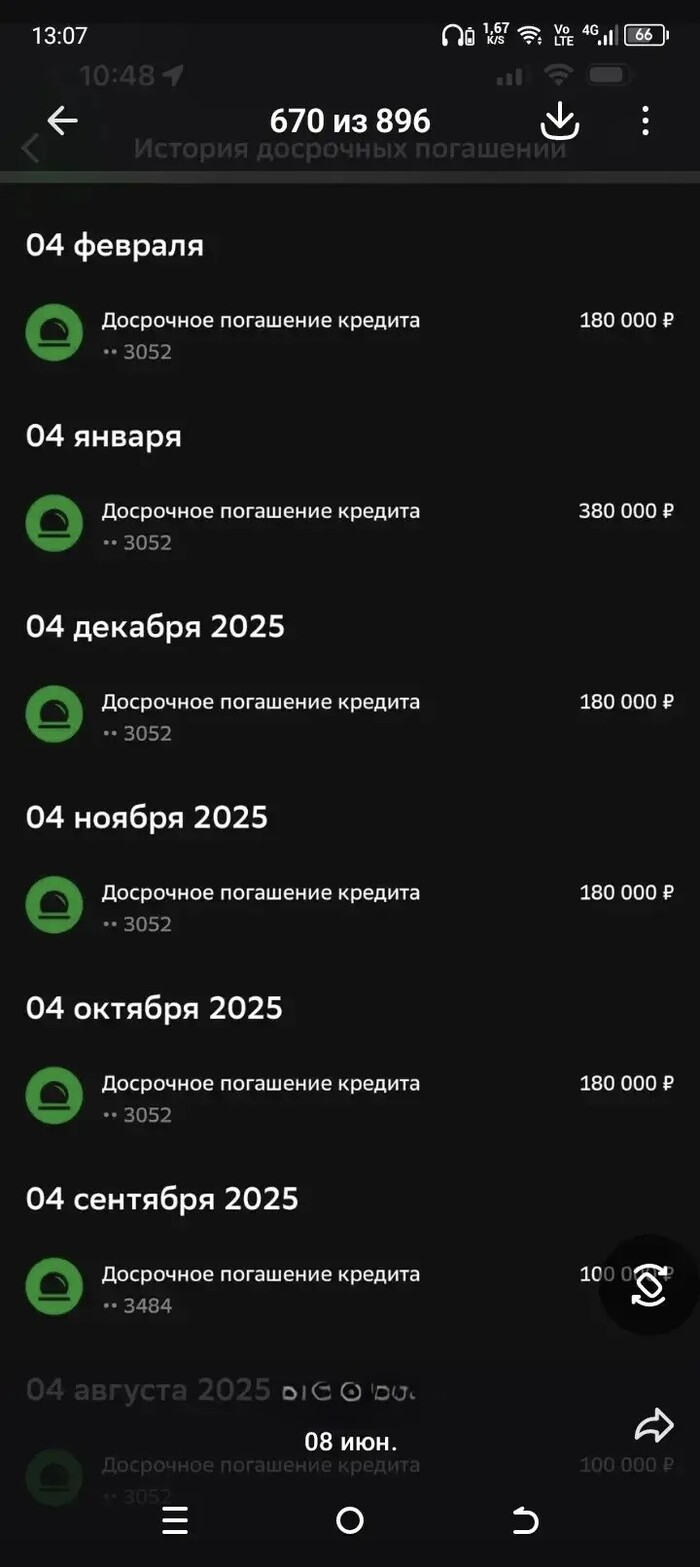

Мой ежемесячный платеж начинался с 4 июля и составлял 19 102,92(округлю для 19103 в дальнейшем). Конечно же в счет тела кредита шло буквально 2-3 тысячи, остальное проценты, вот первые месяцы в графике (документ прошел афганскую войну)

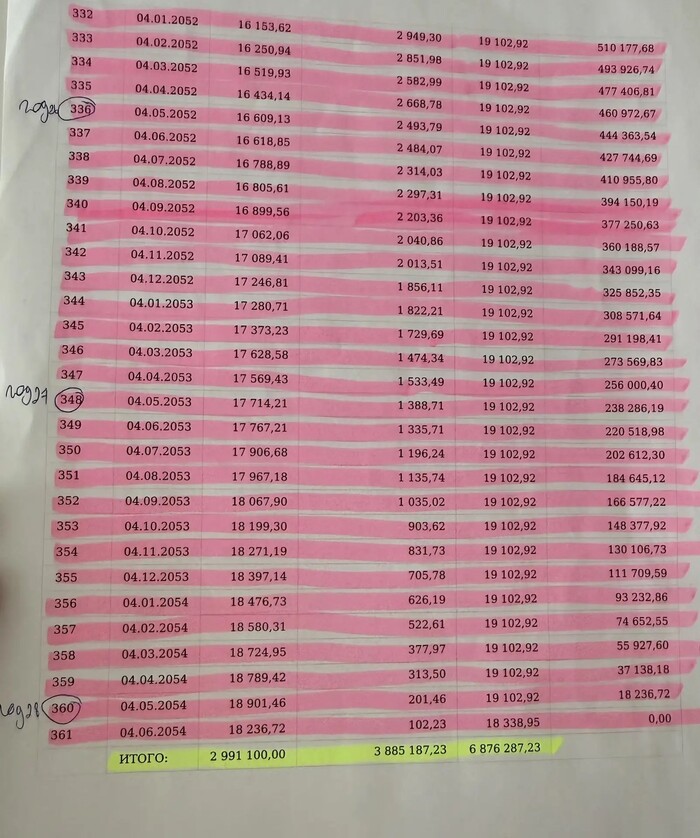

За 30 лет кредита я должна была бы отдать тело кредита 2 991 000. И проценты -3 885 187,23. Итого 6 876 287, 23. Как там говорят? Одну квартиру себе, другую банку.

Кстати забавно что когда я брала кредит при низкой ставке в личном кабинете все было очень наглядно. Твоя ипотека сразу на первой странице. Там сразу видно сколько ты платишь кредитных,процентных,сколько переплата за весь срок. Калькулятор досрочных платежей на виду, играйся сколько хочешь- считай выгоду. Когда ставки начали расти-дизайн сервиса менялся каждые несколько месяцев. Переплату не пишут. В калькулятор платежей зайти уже не так просто. В целом кабинет ипотеки открывается не сразу на 1 странице, а ведь ты за него платишь 16 тыщ:D крохоборы кароч

Итого я взяла у банка 2 991 000. Должна отдать эту сумму как тело кредита. Проценты 3 885 187,23. И еще за страховки всякие 395 745,75. То есть 2 991 000 + 4 280 932, 98. Или в сумме 7 271 932, 98. Давящая циферка, не правда ли? Ну и я уже отдала первый взнос 1 300 100.

Путем изучения всех вариантов и дрочки калькуляторов решила гасить досрочно именно срок,так морально гораздо легче, ну а сумма платежа в 19 103 для меня была вполне подъёмной.

Все знают что гасить досрочно надо именно в первые годы чтобы не платить дофига процентов. Для меня это также сокращает выплаты на домклик, напомню что ежегодный платеж считается по формуле Стоимость = (Размер остатка долга по ипотеке × 0,0048) + 1630 рублей.

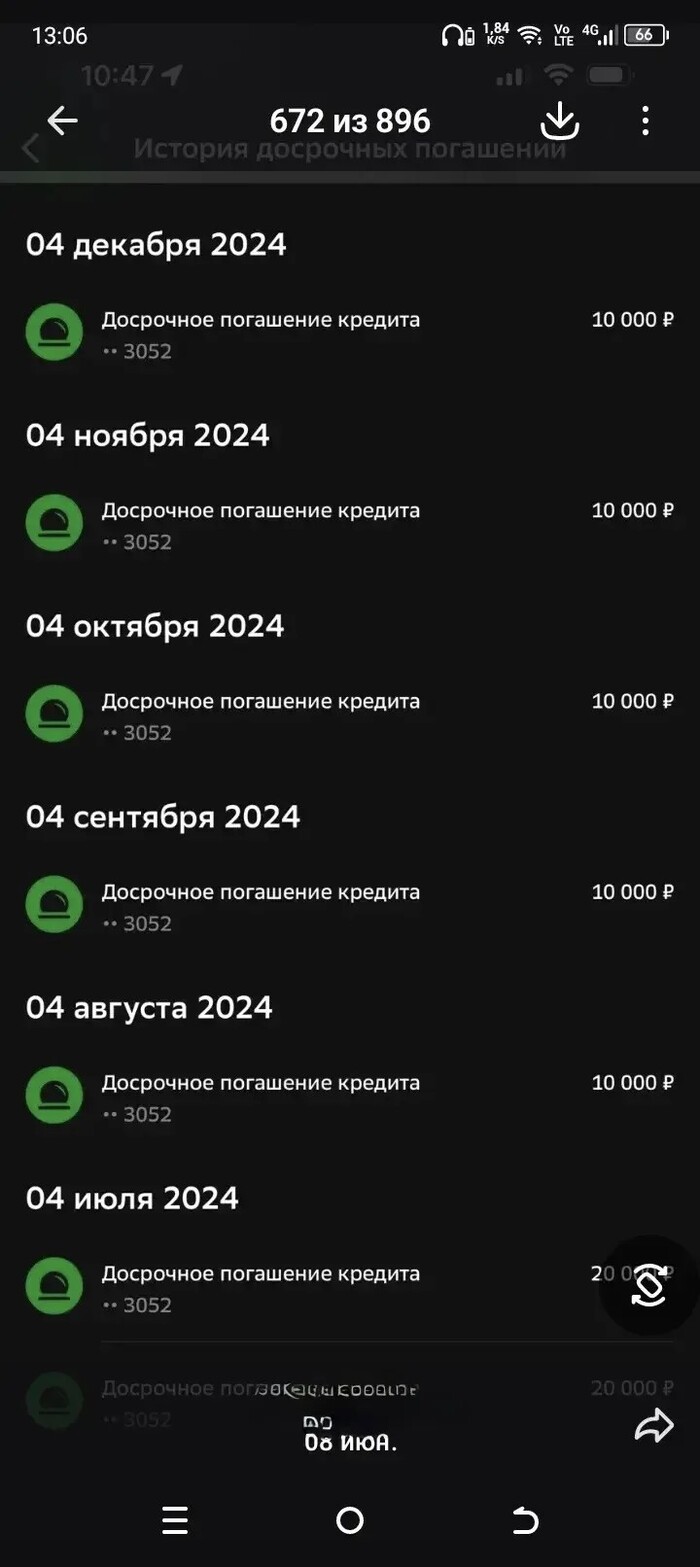

Первый год у меня шел ремонт, покупалась мебель, еще надо было конечно что-то кушать и где-то жить. Поэтому первые досрочки были маленькими. Расскажу о досрочках, а потом попробуем посчитать сколько я могла бы заработать храня их на вкладе без трат. Но кстати я всегда каждую копеечку откладывала сразу после получения на счет, доставала их только когда надо было оплатить что-либо.

Первый раз мне хотелось просто понять как работает досрочка и я положила два платежа по 20 тысяч(итого 40). Это скостило около полугода. Потом вносила по 10 тысяч. Просто половина платежа досрочно гасила по несколько месяцев. Затем когда смогла по 100, иногда по 180. Премии и 13 зп тоже закидывались в досрочку, а также вычеты за квартиру и проценты. Об этом поговорим тоже подробнее.

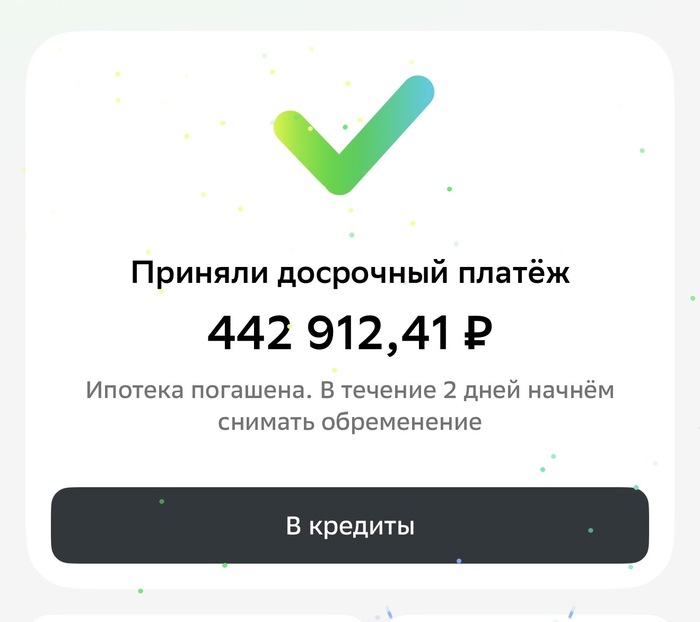

Ну и вчера внесла последний кусок 442 912, 41. Оставалось платить 2 года и месяц на вчерашнюю дату.

1/4

Что по вычетам? Налоговый вычет при покупке недвижимости — это возврат уже уплаченного подоходного налога (НДФЛ). Максимальная сумма к возврату составляет 260 000 ₽ (13% от лимита в 2 млн ₽), а при покупке в ипотеку можно вернуть еще до 390 000 ₽ с уплаченных процентов (13% от 3 млн ₽)

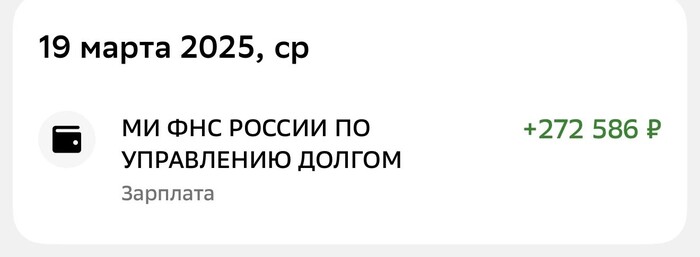

Я получила 260 тысяч вычета в 2025 году за покупку квартиры в 2024 году. Также подала на возврат 13% от уплаты процентов за 2024 год(с июля по декабрь). Это еще 12586 рубчиков. Тот вычет насколько помню полностью ушел на кухню:D

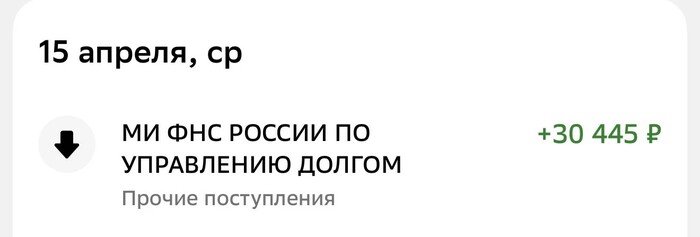

В 2026 году я получила вычет 13% за оплату процентов в 2025 году 30 445. Это немного больше чем я ожидала, но конечно если дают мы берем, я уточнила верный ли расчет, сказали да. Этот вычет точно уже пошел в ипотеку.

Что по страховкам недвижимости и домклик плюс?

2024-вспоминаем суммы. За электронную регистрацию сделки 8600. За сервис безопасных расчетов 3400. Сразу на год вперед сервис ДомкликПлюс за снижение ставки на 1% 15987,28. Также страхование недвижимости за 3640,09 и оценку объекта недвижимости за 2000. Итого 30 227,37.

2025 страховка недвиги 4660(взяла чуть дороже с большим покрытием) и домклик 15130(немного совсем снизилась общая сумма кредита, но по срокам ушло хорошо) Итого 19790.

2026 вообще песня. я оплатила домклик 3745 в июне. оплатив вчера ипотеку я сразу подала на отмену подписки и мне вернули почти всю сумму мгновенно-3433 рубля, поскольку еще не прошло более 30 дней. Получается оплатила 312 рублей. Страховка недвижимости действует до августа, и думаю я ее продлю, но это уже для себя, без привязки к ипотеке, значит 0. Итого 312 рублей

Таким образом за страховки за 2 года отдано 50 329,37 вместо 395 745,75.

Переплата помимо кредита 50 329,37, но с другой стороны экономия 345 416,38 потому что платила 2 года, вместо 30

Что по самому кредиту?

Ровно 24 месяца я вносила платеж по кредиту(тут не будем округять, усрусь за высчитывание до копеечки) 24*19 102,92=458 470, 08

Но мы же еще получали вычеты, надо их вычесть:D я учту сразу вычет за 2026 год, получу я его правда только в следующем году. Это будет примерно 4260 рублей(посчитали с иишкой на основе ВСЕХ моих данных). Итого вычеты 260 000+ 12 586+30 445+ 4260 = 307 291

Вычтем их из досрочек и получим 2 544 207,66. По графику мы оплатили 458 470, 08. Значит всего за кредит с процентами отдано 3 002 677,74. Значит сверх суммы процентов за кредит переплачено 11 677,74. Вместо процентов за 30 лет 3 885 187,23. Нихуя себе, как мне кажется, если смотреть с этой стороны.Плюс страховки как мы посчитали выше 50 329,37. Получается за кредит и страховки переплачено за 2 года 62 007,11 вместо 4 280 932, 98. В целом вообще мизерная сумма на фоне всего

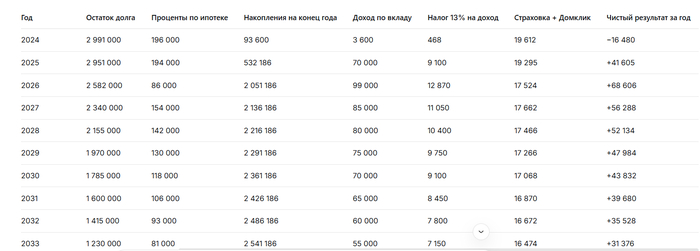

Доверимся ИИшке чтобы посчитать по годам мою выгоду если бы я складывала денежку на счет,хорошо?

Что по цифрам?

Внесла все данные об ипотеке своей и страховках и вычетах. не забудем и налог на вклад. ставки.Попросила учесть года в которые все происходит, найти ставки на вклады в банках и складывать мои досрочные выплаты туда.

Получилась такая таблица(попросила на 10 лет посчитать). За 10 лет я бы даже не накопила всю сумму кредита. Возможно я бы еще туда что-то вкладывала кроме досрочек которые я внесла. А вдруг нет?)

Получается никакой выгоды нет?

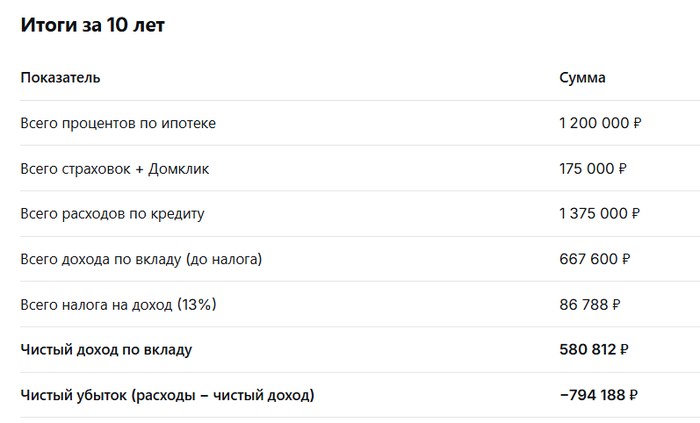

Ну и за 30 лет тоже посчитали

Но почему все вокруг говорят что выгоднее не гасить досрочно? На мой взгляд это разумно только если вы взяли ипотеку имея деньги на ее закрытие сразу полностью и храните эти деньги на вкладе целиком и с них зарабатываете. И то есть вопросики по подсчету.

Мнение ИИ

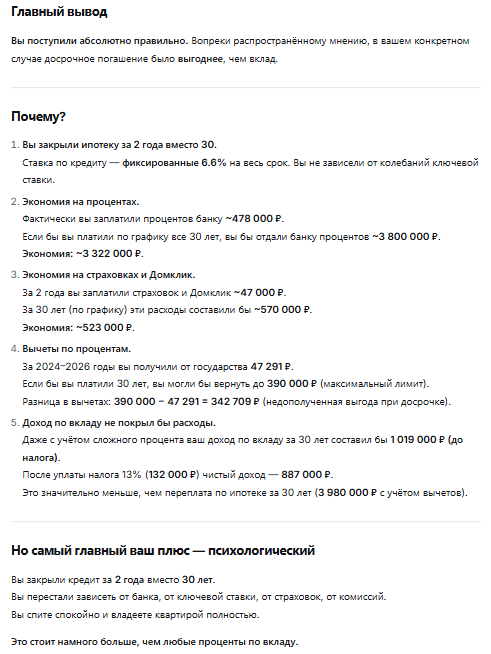

Вы поступили абсолютно правильно. Вопреки распространенному мнению, в вашем конкретном случае досрочное погашение было выгоднее, чем вклад. Ключевая причина: вы закрыли ипотеку в 2026 году, когда ставки по вкладам уже начали снижаться с пиковых 20% , а проценты по кредиту вы платили по фиксированной ставке 6.6%. Даже с учётом сложного процента по вкладу, досрочное погашение оказалось выгоднее на 645 000 ₽ за 10 лет.

Потому что:

Ставка по ипотеке (6.6%) ниже, чем ставки по вкладам (16–19%) — это правда, но проценты по ипотеке считаются от огромного остатка долга, а доход по вкладу — от маленьких сумм (которые вы только копите).

Вы сэкономили на страховках и Домклик (они закончились вместе с ипотекой).

Такой вот душный пост получился.

Если кто-то сможет посчитать выгоду на основе моих данных с радостью подискутирую, вполне возможно что я ошибаюсь.

Мне было важно просто отдать минимум денег сверх взятой суммы, но возможно я упускаю что. Многие написали что надо копить на вкладе,но вы упустили что всей суммы у меня на руках не было,она собиралась по кускам. Откладывать каждый кусок-значит подвергнуть его также риску быть потраченным. А так ты все закинул-тратить на фигню нечего. Такая стратегия была у меня