Ответ на пост «Эксперт рассказал, как самозанятым получать пенсию в 50 тысяч рублей»

Ща меня заминусят.

НО давайте представим НЕВЕРОЯТНОЕ стечение обстоятельств.

1. Постоянная индексация пенсий в соответствии с текущей инфляцией и неизменяемость системы начисления пенсии на ближайшие 30 лет.

2. Низкие ставки по вкладам (1% или около того)

3. Высокая инфляция

Да, пункт 2 и 3 вроде как противоречат друг другу. Но у нас тут НЕВЕРОЯТНОЕ стечение обстоятельств, так что пусть будет так.

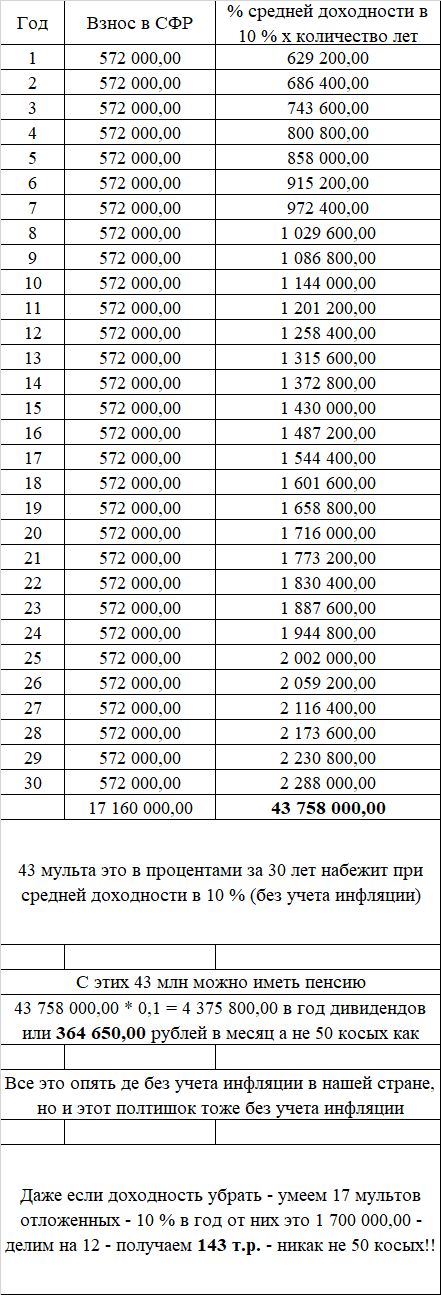

Идея текущей системы пенсий в том, что на вложенные бабки в соц фонд начисляются баллы, а не деньги. А баллы конвертятся в деньги уже по факту выплаты пенсии. Т.е. сегодня эти 260 баллов - это 50к рублей в месяц, а через 30 лет - дохера рублей в месяц. При выполнении пункта 1 независимо от инфляции ты можешь рассчитывать на "достаточно приличные деньги" ежемесячно, которых определенно хватит и коммуналку оплатить и не один хлеб с водой жрать.

Если же эти бабки вкидывать на вклады, а не в соцфонд, то при низкой ставке по вкладу надо иметь овердохера бабла на счете, чтобы ежемесячно получать те же самые "достаточно приличные деньги". И чем выше инфляция, тем больше бабла надо закидывать на счет, чтобы потом выжить.

История со вкладами работает хорошо при условии, что ставка по вкладу не ниже инфляции, иначе через 30 лет будешь получать 50к в месяц, только на эти 50к хер че купишь.

Но вероятность выполнения пункта 1, к сожалению, стремится к нулю. Пенсионную систему уже меняли не один раз и далеко не факт, что за 30 лет больше изменений не будет (скорее всего будет и не в пользу пенсионеров как обычно).

P.S. когда-то я считал и 2 млн на счете мне казалось достаточно большой суммой, чтобы жить чисто на проценты (по тогдашним ставкам получалось что-то около 8-10к в месяц - очень приличные деньги по тем временам и для моего города, у меня ЗП была примерно такая же). Сегодня этих 2кк на счете хватит только коммуналку оплатить и с голоду не сдохнуть. И это при высокой ставке.