Это База

5 постов

5 постов

Подводим итоги 2024 года в инвестициях и выбираем лучший биржевой паевой инвестиционный фонд денежного рынка.

00:00 Введение

00:29 Каким был 2024 в инвестициях?

01:16 Про сохранение ключевой ставки и доходность в 2024

01:48 Какие выводы можно сделать по итогам 2024 года

02:38 Почему еще один выпуск про денежный рынок?

03:42 Что такое денежный рынок?

05:01 Динамика ключевой ставки и доходность денежного рынка

06:38 Что будет, когда Банк России будет снижать ставку?

07:17 Как выбрать лучший фонд денежного рынка

09:31 Топ 5 фондов денежного рынка

11:12 Почему Т-капитал не лучшая идея

11:47 Комиссии при покупке паев фонда денежного рынка

12:28 Что можно сказать по фондам денежного рынка в юанях?

13:19 Консультация по инвестированию

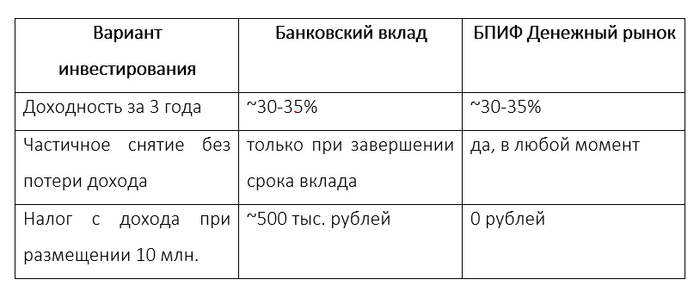

Если общая сумма ваших банковских вкладов превышает 1 млн. рублей, то скорее всего вы подпадёте под налог с дохода по банковским вкладам. В этой статье рассмотрим вариант законно избежать этот налог.

Существует лимит дохода по вкладам, который не облагается налогом. Он определяется как произведение 1 млн. рублей и максимальной ключевой ставки в году. Например, если в 2024 году максимальной ключевой ставкой будет 20%, то не облагаемый лимит доходов по вкладам составит 200 тыс. рублей (1 млн. * 20%).

Например, вы размещаете во вклады 10 млн. рублей, на ближайший год заложим доходность 20%, на 2 последующих по 10% (так как ключевая ставка должна начать снижаться в следующем году).

В первый год доход составит 2 млн. рублей, из которых 200 тыс. будут освобождены от налога, а с 1,8 млн. рублей будет нужно заплатить НДФЛ 1,8 млн. * 13% = 234 тыс. рублей.

Во второй год доход составит 11,8 млн. * 10% = 1,18 млн. рублей, из которых 100 тыс. не будут облагаться налогом (если ключевая ставка будет снижена до 10%), а с 1,08 млн. будет нужно заплатить НДФЛ 1,08 млн. * 13% = 140 тыс. рублей.

В третий год доход составит 12,8 * 10% = 1,28 млн. рублей, из которых 100 тыс. также не будут облагаться налогом, а с 1,18 тыс. будет нужно заплатить НДФЛ 1,18 млн. * 13% = 153 тыс. рублей.

Итого за 3 года совокупный налог с первоначального депозита на 10 млн. рублей составит более 500 тыс. рублей.

Теперь о том, как законно не платить этот налог – инвестируйте в биржевой паевой инвестиционный фонд (БПИФ) денежного рынка. БПИФ Денежный рынок размещает деньги максимально консервативно и надёжно под ставку денежного рынка, которая всегда находится вблизи ключевой ставки Банка России. Таким образом, ваши деньги размещаются под актуальную рыночную ставку с максимальной надежностью.

При инвестировании в паи фонда более трех лет действует льгота на долгосрочное владение. После трех полных лет владения паями можно освободить от налога на доход 9 млн. рублей дохода. Это позволяет полностью освободиться от налога на доход, который возникает при размещении денег в депозиты.

Паи биржевого фонда можно без ограничений частично продавать без потери накопленных процентов, так как капитализация процентов каждый день отражается в росте стоимости пая. При продаже ранее трехлетнего срока возникает стандартный налог на доход – его удержит брокер или управляющая компания, через которых вы инвестируете в паи фонда денежного рынка.

Автор: Михаил Емец, финансовый консультант, автор инвестиционного робота-советника IGMA https://t.me/igma_bot?start=enter

Обычно мы говорим про вложения в какие-то активы для получения прибыли. Но собственный человеческий капитал – это такой же актив, в который можно и нужно инвестировать. Причем вложения в себя могут приносить гораздо большую отдачу, чем обычные финансовые вложения. В этой статье обсудим 5 идей, как инвестировать в себя в 2024 году.

1. Получить образование для себя или детей

Это может быть как классическое высшее образование, так и краткосрочные программы повышения квалификации по вашей профессии. Кстати, ранее мы уже рассказывали, как получить образовательный кредит с государственной поддержкой под 3% – вариант подходит именно для классического образования.

Подобрать программу высшего образования можно, например, на сайте Учёба.ру. Краткосрочные онлайн-курсы рекомендую проходить на сайте Национальной платформы открытого образования – openedu.ru

Объем вложений: 3 600 рублей за краткосрочный онлайн-курс, от 39 000 рублей/семестр – классическое высшее образование

2. Вложиться в здоровье: чекапы и лечение

Если ваш работодатель финансирует программу добровольного медицинского страхования – уточните наличие чекап-программы в вашем полисе ДМС. Формат чекапа станет базой для индивидуальной программы лечения. Если полиса ДМС у вас нет, то вложения в чекап или покупку самого полиса будут хорошими инвестициями. Подберите подходящий вариант в лицензированной клинике.

Объем вложений: от 30 000 за комплексное обследование

3. Оздоровительный санаторный отдых

Продолжение предыдущего пункта про здоровье. Сам по себе отдых может улучшить физическое и эмоциональное состояние, особенно если это оздоровительный отдых в санатории.

В эту же категорию относим активный загородный отдых, например, в формате глэмпинга – комфортного гостиничного номера на природе.

Объём вложений: от 10 000 за сутки в санатории или глэмпинге

4. Абонемент в фитнес-зал и персональные тренировки

Знаю по себе, что купить абонемент – это даже не половина дела. Основная работа начинается после – важно найти мотивацию, поставить цель и соблюдать дисциплину.

Объем вложений: от 20 000 за годичный абонемент

5. Ваша идея, как инвестировать в себя

Поделитесь в комментариях своими идеями, как инвестировать в себя.

Кстати, все варианты из этой статьи могут быть бесплатными или совсем не дорогими. Поэтому важны не сколько деньги, сколько наше желание заниматься развитием себя.

Автор: Михаил Емец, финансовый консультант, автор инвестиционного робота-советника IGMA https://t.me/igma_bot?start=enter

Михаил Емец и Сергей Золотов в 47-м выпуске подкаста «Инвестиции для людей» обсудили тему личного фонда как способа структурировать активы. Тема становится еще более актуальной на фоне повышения налогов с 2025 года.

Далее публикуем расшифровку подкаста, аудиоверсию можно послушать на любых подкаст-платформах.

Яндекс Музыка: https://music.yandex.ru/album/22400881

- Добро пожаловать в подкаст Инвестиции для людей, это 47-й выпуск нашего подкаста. Меня зовут Михаил Емец, я финансовый консультант и автор проекта.

- Добрый день! Меня зовут Сергей Золотов, я менеджер проекта. В этом выпуске мы обсудим новый для России инструмент — личный фонд. Будем говорить, как личный фонд помогает структурировать активы и защититься от субсидиарной ответственности учредителя.

Михаил, в прошлом выпуске подкаста мы обсуждали персональный закрытый паевой инвестиционный фонд (ЗПИФ). Персональный ЗПИФ и личный фонд — это разные вещи?

Да, персональный ЗПИФ и личный фонд — это разные инструменты. Их можно использовать независимо друг от друга, а можно использовать вместе — именно тогда достигается максимальный эффект от этих инструментов. Сегодня поговорим более подробно об этом.

Давай напомним нашим слушателям, что такое персональный ЗПИФ.

Персональный ЗПИФ — это объединение различных активов с целью инвестирования под управлением профессиональной управляющей компании. Он помогает состоятельным инвесторам снизить налоги при инвестировании, обеспечить конфиденциальность владения и структурировать активы для удобного распоряжения ими.

Паевые фонды могут создаваться при сумме активов от нескольких десятков миллионов рублей, но реальная экономическая целесообразность персонального ЗПИФ появляется при сумме активов от 500 миллионов рублей.

У персонального ЗПИФ я обычно выделяю 3 преимущества:

Первое — снижение налогов при инвестировании. Доходы, которые образуются внутри паевого фонда, не облагаются налогом на прибыль. Любые виды дохода — проценты по займам и депозитам, купоны по облигациям, дивиденды от акционерных обществ и ООО, доходы от аренды — все доходы поступают в ПИФ без уплаты налога на прибыль/доход. Соответственно, далее эти доходы могут реинвестироваться в любые инструменты, приносить новый доход и далее реинвестироваться сколько угодно долго без уплаты налога.

Второе преимущество — конфиденциальность владения активами. Например, когда сейчас человек владеет долей в обществе с ограниченной ответственностью — эта информация напрямую указывается в ЕГРЮЛ и любой желающий может увидеть ФИО и ИНН собственника бизнеса, оценить его доходы от этого бизнеса. Если же владение делается через паевой фонд, то ЗПИФ становится учредителем компании, получает дивиденды от компании тоже ЗПИФ, а собственник бизнеса владеет паями этого ЗПИФ, то есть косвенно через фонд всё равно контролирует и владеет компанией. Только информации об этом нет в публичном поле.

Третье преимущество ЗПИФ — удобство структурирования активов. ЗПИФ позволяет объединить набор разрозненных активов — деньги, ценные бумаги, доли в бизнесе, недвижимость — и начать управлять ими как единым портфелем.

Через ЗПИФ можно реализовать:

фонд семейного капитала, когда капитал состоятельной семьи инвестируется через фонд, а члены семьи являются пайщиками фонда;

холдинговую структуру бизнеса, так как ЗПИФ позволяет эффективно перераспределять денежные потоки внутри группы компаний;

девелоперский фонд или рентный фонд: использование ЗПИФ также помогает повысить эффективность операций с недвижимостью при строительстве или сдаче в аренду;

и другие модели

Что такое личный фонд?

Личный фонд появился в российском законодательстве совсем недавно, в 2022 году. И это российский аналог англо-саксонского траста. В английской правовой системе есть понятие траст — это структура без образования юридического лица, которой в доверительное управление передается имущество и это имущество управляется управляющим траста в интересах бенефициаров этого траста.

В российском законодательстве нет понятия траста, но была придумана такая структура — личный фонд, которая выполняет точно такие же функции, как траст, только по российскому праву.

То есть получается, что состоятельные предприниматели теперь могут не пользоваться зарубежными офшорами и трастами, которые из-за санкций стали недоступными, а использовать российские аналоги.

Да, именно так. Формально, личный фонд — это юридическое лицо, некоммерческая организация, которая учреждается собственником крупного капитала. Учредитель передает личному фонду какое-то имущество, право собственности на которое переходит уже личному фонду. Учредитель также назначает выгодоприобретателей личного фонда — себя, родственников, каких-то других людей — все по усмотрению самого учредителя.

Имущество в личном фонде управляется в интересах выгодоприобретателей, которые получают доход из фонда, пока фонд существует, и само имущество, когда фонд расформировывается.

Кто управляет этим имуществом?

У личного фонда есть единоличный исполнительный орган, могут быть предусмотрены другие органы управления — как в обычном юридическом лице. Важно, что единоличным исполнительным органом не может быть сам учредитель, далее я расскажу, почему это именно так. Логично, что здесь должны быть какие-то лица, которым доверяет учредитель управления. Причем в законе нет никаких формальных требований к ЕИО личного фонда, это может быть как профессиональная управляющая компания с лицензией Банка России, так и физическое лицо без специальной квалификации.

Самый главный вопрос — зачем вообще создавать личный фонд?

Есть несколько причин, почему личный фонд стоит использовать каждому успешному предпринимателю.

Первая — это защита от субсидиарной ответственности. Зачастую у предпринимателей кроме большого объема активов есть и большой объем обязательств, в том числе личных финансовых обязательств. По закону личный фонд не несет ответственность по долгам учредителя личного фонда через 5 лет после учреждения. Таким образом, если поместить имущество в личный фонд, то уже через 5 лет, в случае претензий кредиторов предпринимателя, они не смогут дотянуться до имущества в личном фонде даже при всём желании.

Вторая причина — возможность обеспечить преемственность активов в обход наследственного права. Это может быть важно для тех собственников капитала, которые хотят обеспечить безбедное существование важным для них людям, которые могут не быть родственниками, например.

Здесь же я бы отметил, что в личном фонде в соответствие с его условиями управления можно очень гибко настроить условия выплаты из фонда. Например, учредитель фонда может предусмотреть, что выплаты делаются только в определенных условиях или после наступления определенного события. Например, получение высшего образования, вступление в брак и так далее. Таким образом учредитель фонда может стимулировать определенное развитие своих потомков и не развращать их большими деньгами, с которыми они, возможно, не умеют обращаться.

И здесь я бы назвал третью причину создания личного фонда — профессиональное управление. К созданию и управлению личным фондом можно привлечь профессиональную лицензированную управляющую компанию, которая будет управлять имуществом личного фонда эффективно и в интересах выгодоприобретателей фонда.

Таким образом, оболочка личного фонда позволяет организовать фонд семейного капитала с законодательными привилегиями и профессиональным управлением.

Возможность создавать личные фонды появилась в 2022 году. Насколько этот инструмент пользуется спросом?

Да, инструмент определенно набирает популярность. По состоянию на лето 2024 года зарегистрировано около 50 личных фондов, и каждый месяц регистрируется несколько новых личных фондов. Думаю, что к концу 2024 года будет зарегистрировано не менее 100 личных фондов и далее их количество будет только расти.

Ты говорил про возможность комбинировать персональный ЗПИФ и личный фонд. Расскажи подробнее об этом.

Здесь давай еще раз разграничим ЗПИФ и личный фонд.

ЗПИФ — это инвестиционный инструмент, объединение активов для реинвестирования получаемых доходов без налога на прибыль. Пока ЗПИФ продолжает работать — доходы внутри фонда могут реинвестироваться без налога.

Личный фонд — это способ структурировать активы и обеспечить их преемственность, защититься от субсидиарной ответственности и обеспечить доходом назначенных выгодоприобретателей этого фонда.

Кстати, как личный фонд платит налоги?

При определенных условиях прибыль личного фонда может облагаться пониженной ставкой налога на прибыль — 15%. При этом далее в пользу выгодоприобретателей доходы могут распределяться без удержания НДФЛ.

То есть у личного фонда нет освобождения от налогов. И здесь появляется смысл в комбинировании личного фонда и ЗПИФ. Если паи ЗПИФ внесены в личный фонд, то от ЗПИФ мы получаем льготный налоговый режим — доходы внутри ЗПИФ не облагаются налогом на прибыль. Большая часть доходов реинвестируется без налога. Необходимая часть доходов выводится из ЗПИФ в личный фонд, где облагается налогом на прибыль личного фонда 15%, а далее без налога распределяются выгодоприобретателям личного фонда.

То есть личный фонд лучше использовать в связке с ЗПИФ?

Это не обязательно. ЗПИФ и личный фонд — прекрасные инструменты, которые можно использовать по отдельности для решения соответствующих задач. Их совместное использование позволяет получить выгоды и от структуры личного фонда, и от структуры ЗПИФ. Это защита от субсидиарной ответственности, преемственность активов и обеспечение доходом назначенных выгодоприобретателей — от личного фонда; льготный налоговый режим — от ЗПИФ. Конфиденциальность, структурирование, профессиональное управление — можно обеспечить в обеих структурах.

Как наши слушатели могут получить твою консультацию по созданию ЗПИФ и личного фонда?

Оставьте заявку на консультацию по ссылке: https://www.investogramma.ru/consult Как эксперт по личным фондам для предпринимателей я расскажу вам как использовать ЗПИФ и личный фонд для эффективного управления вашими активами.

Это был 47-й выпуск нашего подкаста. Мы обсудили тему личного фонда и персонального ЗПИФ для структурирования активов.

В России появился новый инструмент: личный фонд. Поговорим о том, как личный фонд помогает структурировать активы, защититься от субсидиарной ответственности учредителя и снизить налоговую нагрузку.

Так же подкаст Вы можете прослушать на других удобных для Вас подкаст площадках (Яндекс Музыка, apple подкасты, youtube и т.д.) по запросу "Инвестиции для людей"

Основные моменты:

00:00 Введение

00:52 Вспоминаем, что такое персональный ЗПИФ

03:17 Что такое личный фонд? Подробно об этом

04:38 Кто управляет имуществом в личном фонде?

05:13 Зачем создавать личный фонд?

07:09 Насколько этот инструмент популярен?

07:36 Личный фонд и ЗПИФ можно использовать вместе?

08:18 Налоги в личном фонде

09:44 Приглашение на консультацию

Михаил Емец и Сергей Золотов в 46-м выпуске подкаста «Инвестиции для людей» обсудили тему персонального закрытого паевого инвестиционного фонда (ЗПИФ) для состоятельных клиентов. Тема становится еще более актуальной на фоне повышения налогов с 2025 года.

Далее публикуем расшифровку подкаста, аудиоверсию можно послушать на любых подкаст-платформах.

Яндекс Музыка: https://music.yandex.ru/album/22400881

- Добро пожаловать в подкаст Инвестиции для людей, это 46-й выпуск нашего подкаста. Меня зовут Михаил Емец, я финансовый консультант и автор проекта.

- Добрый день! Меня зовут Сергей Золотов, я менеджер проекта. В этом выпуске мы обсудим такой инструмент, как персональный закрытый паевой инвестиционный фонд (ЗПИФ). Обсудим, как его можно использовать для управления семейным капиталом и почему каждый состоятельный клиент сегодня задумывается над тем, чтобы создать такой фонд для себя.

Михаил, я лично уже достаточно давно занимаюсь темой инвестиций, но никогда не слышал такое понятие. Что такое персональный ЗПИФ?

Персональный ЗПИФ — это инструмент, который поможет состоятельным инвесторам снизить налоги при инвестировании, обеспечить конфиденциальность владения и структурировать активы для удобного распоряжения ими.

Давай начнем с самых основ и разберемся, что это такое.

Прежде всего нужно понимать, что такое паевой инвестиционный фонд — ПИФ. Это объединение различных активов с целью инвестирования под управлением профессиональной управляющей компании.

Паевые фонды делятся на открытые, интервальные, биржевые и закрытые. Отличие между ними — возможность погасить паи фонда, то есть обменять на деньги. В открытых фондах подать заявку на погашение можно в любой рабочий день. В интервальных — в течение объявленных интервалов времени. Паи биржевого фонда можно продать на бирже в любой торговый день. Паи закрытого фонда (ЗПИФ) можно погасить при расформировании фонда, то есть это самый неликвидный тип фонда. При этом неликвидность паёв фонда позволяет реализовывать долгосрочные инвестиционные стратегии, которые просто невозможно реализовать в других типах фондов. Также паи ЗПИФ могут быть листингованы на бирже, то есть торговаться на бирже, и тогда их можно продать на бирже не дожидаясь расформирования фонда.

У каждого фонда есть пайщики — они получают паи пропорционально внесенным деньгам. Чем больше денег внес инвестор — тем больше паев ему выдаст управляющая компания этого фонда.

Персональный закрытый паевой фонд — это такой же ЗПИФ, только он изначально создается для одного пайщика. Иногда в таком фонде может быть 2-3 пайщика, но в основном это один пайщик.

Думаю, что нужно иметь достаточно много денег, чтобы позволить себе создать собственный паевой фонд.

Паевые фонды могут создаваться при сумме активов от нескольких десятков миллионов рублей, но реальная экономическая целесообразность персонального ЗПИФ появляется при сумме активов от 500 миллионов рублей.

То есть если вы владеете активами на сумму от 500 миллионов рублей, рассмотрите для себя возможность создать персональный ЗПИФ, чтобы получить выгоды от инвестирования таким образом: снизить налоги, обеспечить конфиденциальность владения и структурировать активы для удобного распоряжения ими.

Звучит интересно. Давай разберем более подробно эти преимущества инвестирования через персональный ЗПИФ.

Первое — снижение налогов при инвестировании. По федеральному закону об инвестиционных фондах, статья 10, паевой инвестиционный фонд не является юридическим лицом. Следовательно, он не платит налог на прибыль. Доходы, которые образуются внутри паевого фонда — не облагаются налогом на прибыль. Любые виды дохода — проценты по займам и депозитам, купоны по облигациям, дивиденды от акционерных обществ и ООО, доходы от аренды — все доходы поступают в ПИФ без уплаты налога на прибыль/доход. Соответственно, далее эти доходы могут реинвестироваться в любые инструменты, приносить новый доход и далее реинвестироваться сколько угодно долго без уплаты налога.

Пока паевой фонд продолжает работать, а пайщик владеет паями — налог на прибыль и доход не уплачивается.

Звучит так, как будто это уклонение от уплаты налога или необоснованная налоговая выгода. Это законно?

Да, это абсолютно законно. Механизм паевого фонда существует уже много лет, и всегда это работало именно таким образом — паевой фонд не платил и не платит налог на прибыль от операций внутри фонда. У налоговой службы нет претензий к такому механизму, потому что это допускается по закону.

Второе преимущество — конфиденциальность владения активами. Например, когда сейчас человек владеет долей в обществе с ограниченной ответственностью — эта информация напрямую указывается в ЕГРЮЛ и любой желающий может увидеть ФИО и ИНН собственника бизнеса, оценить его доходы от этого бизнеса. Если же владение делается через паевой фонд, то ЗПИФ становится учредителем компании, получает дивиденды от компании тоже ЗПИФ, а собственник бизнеса владеет паями этого ЗПИФ, то есть косвенно через фонд всё равно контролирует и владеет компанией. Только информации об этом нет в публичном поле, так как пайщики ЗПИФ не раскрываются публично. Для многих людей конфиденциальность имеет значение, ЗПИФ позволяет законно это обеспечить.

То же самое при владении недвижимостью — при прямом владении объектами информация об этом записана в ЕГРН. При владении через ЗПИФ титульным собственником объекта будет указан ЗПИФ, и любой желающий не сможет узнать, кому принадлежат эти объекты — будет только информация о фонде, но списка пайщиков фонда нет в публичном доступе.

Но ведь компетентные органы и суд все равно могут получить к этому доступ?

Да, конечно, в таком случае список пайщиков будет предоставлен уполномоченным лицам. Но здесь и нет речи о том, чтобы скрыть какую-то незаконную деятельность. Здесь речь о том, чтобы обеспечить конфиденциальное владение и не «светить» своим имуществом и доходами. Это важно для многих состоятельных людей.

Третье преимущество ЗПИФ — удобство структурирования активов. ЗПИФ позволяет объединить набор разрозненных активов — деньги, ценные бумаги, доли в бизнесе, недвижимость — и начать управлять ими как единым портфелем. Иногда это называют сложным словом «секьюритизация» — на самом деле это просто трансформация активов в ценные бумаги (от английского securities — ценные бумаги). Так как активы помещаются в фонд, активы фонда разделены на паи, которыми владеют пайщики, а пай фонда — это ценная бумага. Поэтому получается, что разрозненные активы группируются в фонд и по сути трансформируются в ценные бумаги — паи этого фонда. И далее это имущество управляется как единый портфель, а паи фонда могут вводиться в оборот — их можно дарить, закладывать, передавать в наследство и так далее.

Какое имущество можно внести в ЗПИФ?

По сути, любое имущество можно внести в фонд — деньги, ценные бумаги, доли в бизнесе, недвижимость и так далее — главное, чтобы это было именно инвестиционное имущество, которое приносит инвестиционный доход. Так как паевой фонд — это форма инвестирования активов.

Что нужно для создания такого фонда?

Прежде всего, будет нужна лицензированная управляющая компания с лицензией Банка России на управление паевыми фондами. Иногда состоятельные клиенты создаю свои управляющие компании, если готовы вкладывать в создание подконтрольной УК десятки миллионов рублей. Проще воспользоваться услугами проверенной управляющей компании, которая уже давно работает на рынке, имеет штат сотрудников, опыт создания различных фондов и так далее.

Какому инвестору стоит задуматься про создание ЗПИФ? Какие модели бизнеса хорошо под это подходят?

На самом деле, инвестировать через ЗПИФ практически всегда лучше, чем без такой оболочки. Преимущества ЗПИФ мы в общих чертах рассмотрели выше. Если на конкретном примере: предположим, инвестор владеет долей в бизнесе напрямую и планирует выплатить себе дивиденды. Сейчас, когда дивиденды выплачиваются напрямую, возникает НДФЛ 15%. Со 100 млн. рублей это уже 15 млн. налогов. Если выплатить дивиденды через ЗПИФ — иногда говорят «поднять дивиденды на ЗПИФ» — то аналогичная операция пройдёт уже без налога. Далее на уровне фонда собственник бизнеса может реинвестировать эти деньги по своему усмотрению.

Через ЗПИФ можно реализовать:

фонд семейного капитала, когда капитал состоятельной семьи инвестируется через фонд, а члены семьи являются пайщиками фонда;

классический инвестиционный портфель: за счет того, что фонд не платит налог с прибыли, инвестирование через ЗПИФ более эффективно, чем при прямом владении ценными бумагами;

девелоперский фонд или рентный фонд: использование ЗПИФ также помогает повысить эффективность операций с недвижимостью при строительстве или сдаче в аренду;

любые другие модели инвестирования обсуждаются индивидуально.

Еще раз подчеркну основные преимущества этого инструмента: снижение налогов при инвестировании, конфиденциальность владения и структурирование активов для удобного распоряжения ими. Предлагаю провести индивидуальную консультацию со мной как с экспертом по этому вопросу. Мы обсудим вашу ситуацию и возможности использования ЗПИФ. Оставьте заявку на консультацию по ссылке: https://www.investogramma.ru/consult

Это был 46-й выпуск нашего подкаста. Мы обсудили тему персонального ЗПИФ и преимущества инвестирования в таком формате.

Михаил Емец, финансовый консультант, автор инвестиционного робота-советника IGMA https://t.me/igma_bot?start=enter