Это База

5 постов

5 постов

На Московской бирже торгуется несколько выпусков зеленых облигаций, в том числе субфедеральные — от правительства Москвы. Зелёные облигации — это обычные облигации, но привлекающие капитал на реализацию проектов с положительным влиянием на окружающую среду.

Правительство Москвы на деньги от выпуска зелёных облигаций закупает электробусы для городского общественного транспорта. Например, облигации Москва, 74 были выпущены в 2021 году с погашением 18.05.2028. Купон по ставке 7,38% годовых выплачивается 2 раза в год. Номинал 1 облигации 1000 рублей. В момент написания текста облигация торгуется на бирже по 91,5%, что обеспечивает доходность около 9,8% годовых. То есть по всем характеристикам это привычные облигации.

Также есть социальные облигации — капитал от них используется для финансирования социально значимых проектов. Например, компания МТС привлекла капитал на финансирование подключения к интернету 4995 социально значимых объектов по России — школы, поликлиники и так далее. Облигации МТС серии 001Р-18 были выпущены в 2021 году с погашением 22.03.2024. Купон по ставке 6,5% выплачивается 2 раза в год, номинал 1 облигации 1000 рублей. На момент написания текста облигация торгуется ниже номинала, что обеспечивает доходность к погашению 8,4%. То есть по всем характеристикам (кроме цели привлечения капитала) — это обычная облигация.

Для кого интересен такой инструмент? Для инвесторов, которые хотят инвестировать в соответствии с социальными предпочтениями. Некоторым инвесторам важно осознавать, что их капитал не просто приносит процентный доход, но и положительно влияет на общество. Такой подход в инвестировании называется социально ответственным.

Нужно ли вам инвестировать таким образом? Если у вас есть желание инвестировать в соответствии с социальными предпочтениями — делайте это с большой осторожностью. Подобные инструменты ещё новы для российского финансового рынка. На первом месте для инвестора в любом случае должны быть инвестиционные характеристики инструмента.

Автор: Михаил Емец, финансовый консультант и автор книги «Инвестиции для людей»

С деньгами можно сделать только 2 вещи: потратить или сберечь. Если мы тратим деньги сегодня, то делаем обмен наших денег на какие-то товары или услуги. Если мы решаем сегодня не тратить деньги, а сберечь их, то сможем потратить их завтра или в любое время в будущем. Но здесь возникает проблема в виде инфляции, которая обесценивает наши сбережения.

Инфляция – это устойчивый рост цен на товары и услуги. Посмотрим на официальную статистику: с 2000 по 2021 год, то есть за 22 полных года, накопленная инфляция составила примерно 7,5. Иначе говоря, цены выросли почти в 8 раз: то, что стоило 1 рубль в 2000 году, в 2021 году продавалось уже за 8 рублей. Понятно, что какие-то вещи подорожали больше, какие-то меньше, но в среднем рост цен именно такой. Поэтому если просто сберегать деньги, то со временем они существенно обесцениваются: на то, что было сохранено в 2000 году, в 2021 году можно купить в 8 раз меньше товаров и услуг.

Защититься от инфляции помогает инвестирование. Инвестирование – это вложение сбережённых денег целью получить прибыль, то есть возврат вложенных денег в большем объёме.

Долгосрочная цель инвестиций – обогнать инфляцию, то есть получить возврат вложенных денег, который компенсирует рост цен. Можно ли в России это делать? Опять посмотрим на статистику: российский рынок акций за период с 2000 по 2021 годы вырос примерно в 45 раз. Цены за этот же период выросли в 8 раз, рынок акций – в 45 раз. Это и есть инвестирование, то есть защита и приумножение сбережений.

Иногда случаются кризисы и цены акций падают (почему так происходит – мы поговорим дальше). Самый заметный – мировой финансовый кризис 2007–2008 годов. Некоторые кризисы оказываются менее заметными, например, пандемия COVID-19. Падение рынков акций пришлось на первую половину 2020 года, так что график, построенный по данным на конец каждого года, даже не отражает этот кризис.

Как насчет специальной военной операции(СВО) в 2022 году? Такие кризисы делают бессмысленным вложения в рынок акций? Я специально не стал показывать падение рынка акций из-за СВО на графике. Было бы неправильно сравнивать 20-летнюю динамику индекса с локальной просадкой, которая обязательно пройдёт со временем (мы поговорим далее в книге, почему финансовые рынки всегда растут и почему это нормально). Но даже если учесть локальное влияние СВО и учесть, что инфляция в 2022 году составила 12%, а падение рынка акций 40%, то даже в этом случае цены с 2000 по конец 2022 года выросли примерно в 8,5 раз, а рынок акций – в 27. То есть даже заметные кризисы не мешают получать пользу от инвестиций.

Получается, нужно просто покупать акции? Акции – действительно хорошая долгосрочная защита от инфляции. Но чтобы инвестировать правильно и достигать свои финансовые цели, нужно учитывать свой инвестиционный горизонт, способность и готовность нести риск (риск-профиль). В зависимости от риск-профиля инвестора имеет смысл использовать и другие инструменты: облигации, банковские депозиты.

На мой взгляд, несоответствие риск-профиля и выбранного инструмента – основная причина финансовых потерь в инвестициях. Инвесторы, которые вложились в российский рынок акций в 2020–2021 годах, после начала СВО столкнулись с просадкой 40–50%. Некоторые в панике распродали свои ценные бумаги и зафиксировали убытки. В результате инвестиции таких людей не просто не защитили от инфляции и не помогли достичь целей, но и усложнили финансовое положение.

Вся оставшаяся книга именно о том, как не допускать подобных ошибок. Как делать инвестиции правильно, как использовать этот инструмент для достижения финансовых целей и повышения благосостояния семьи.

Из моей книги "Инвестиции для людей":

Литрес (электронная): https://www.litres.ru/book/mihail-igorevich-eme/investicii-dlya-ludey-kak-dostigat-zhiznennye-celi-by-69270688/

Озон (печатная): https://www.ozon.ru/product/investitsii-dlya-lyudey-991059023

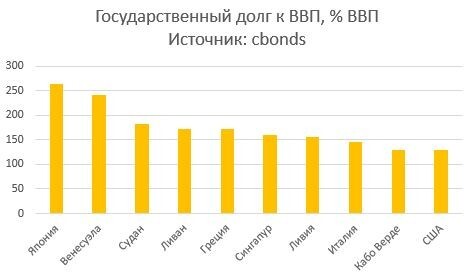

В последние дни в СМИ было много новостей, что вот-вот государственный долг и дефицит бюджета США выйдут из-под контроля и западным партнерам придется объявить дефолт по обязательствам. Разбираемся, почему это не так. Или все-таки так?

США существуют с хроническим дефицитом государственного бюджета, то есть тратят больше, чем зарабатывают. Дефицит бюджета покрывается заимствованиями, то есть американское государство берёт в долг у всего мира, чтобы профинансировать свои расходы. Государственный долг США измеряется десятками триллионов долларов. При этом в относительном выражении дефицит бюджета сохраняется на стабильном значении около 3-5% от ВВП.

Дефицит бюджета – это превышение расходов бюджета над доходами по конкретному году. Государственный долг – это, по сути, накопленный за все время дефицит государственного бюджета, не покрытый на данный момент.

В это трудно поверить, но США – далеко не первая страна по размеру государственного долга по отношению к ВВП. В США отношение государственного долга к ВВП составляет 129%, то есть США должны в 1,29 раз больше, чем сумма всех произведенных товаров и услуг в экономике за год (ВВП). Мировым «лидером» по этому показателю является Япония – их государственный долг в 2,6 раз превышает ВВП. В России этот показатель на уровне около 0,18, то есть мы имеем государственный долг примерно в 5 раз меньше, чем размер ВВП за один год.

Что это значит? Хотя США и имеют огромный государственный долг в абсолютных цифрах (более $30 трлн.), относительно большого ВВП США эта цифра не выглядит катастрофической. Разговоры о возможном дефолте – технический вопрос законодательных лимитов, которые при необходимости могут быть быстро увеличены.

Автор: Михаил Емец, финансовый консультант и автор книги «Инвестиции для людей»

На днях я опубликовал книгу «Инвестиции для людей». Для большинства знакомых это стало открытием, и меня стали спрашивать, почему я решил написать книгу. Думаю, что в похожем положении находятся многие эксперты. Возможно, вы тоже (или уже!) захотите стать автором нон-фикшн книги.

Во-первых, систематизация профессионального опыта. У меня накопились знания и опыт в теме инвестиций. Годы учебы в Финансовом университете и работы в финансовых компаниях позволяют мне хорошо понимать инвестиционный бизнес. В общении с клиентами часто приходится отвечать на повторяющиеся вопросы. Поэтому сначала я начал активно вести социальные сети, чтобы отвечать на актуальные вопросы, а потом решил упаковать этот контент в готовый продукт — книгу.

Во-вторых, развитие личного бренда. Понятно, что наличие аккаунта в социальной сети или опубликованная книга сами по себе не приводят клиентов. Но они позволяют упростить налаживание контакта. Если вы направляете поток потенциальных клиентов в свои социальные сети, где они могут лучше о вас узнать и прочитать профессиональную книгу — до вас будут доходить люди с более высоким уровнем доверия.

В-третьих, творческая самореализация. Мне нравится процесс создания контента, и мне нравится результат — посты для социальных сетей или целая книга. Пост или глава книги — это небольшое исследование, где сначала я ставлю перед собой вопрос, а потом нахожу на него свой ответ и приглашаю читателей подумать над этим вопросом вместе.

Ну и в конце пару пунктов, чем НЕ является книга. Это не способ заработка, так как расходы на создание и продвижение книги существенны, а авторские отчисления занимают небольшую долю в итоговой цене. Также я бы не воспринимал чью-то книгу как гарантию экспертного уровня. Всё-таки опыт личного общения и рекомендации намного важнее, но книга может стать уверенным первым шагом в развитии отношений.

А вы думаете написать книгу?

Книга «Инвестиции для людей»:

По последним данным, годовая инфляция в России составляет 2,3% и это ниже, чем в топ-20 крупнейших экономик мира (кроме Китая, где инфляция 0,1%). Разбираемся, как возник такой необычный результат.

Инфляция – это устойчивый рост цен на товар и услуги в экономике, что означает падение покупательской способности денег – деньги обесцениваются и со временем на одну сумму можно купить меньше и меньше товаров и услуг. Поэтому высокая инфляция – проблема, центральные банки стран принимают меры по её снижению (в первую очередь повышают ключевую ставку, то есть делают более дорогим кредитование).

Целевым ориентиром для Банка России является инфляция 4% годовых, по последним данным она даже ниже цели – 2,3% годовых. Цель США по инфляции 2%, но на данный момент она около 5%, поэтому не исключено дальнейшее повышение ключевой ставки США.

Так почему же инфляция в России необычно низкая? Это временная ситуация, она связана с эффектом высокой базы. То есть цены за последний год хоть и выросли, но относительно резкого роста цен весной 2022 года сегодняшнее повышение цен невысокое. Поэтому за последний год инфляция необычно низкая. По прогнозу Банка России, инфляция в России вернется к цели 4% в 2024 году.

Автор: Михаил Емец, финансовый консультант и автор книги «Инвестиции для людей»

Паевые инвестиционные фонды (ПИФ) – это коллективное инвестирование, когда деньги многих инвесторов объединяются в фонд и управляются как единый портфель. Инвесторы в фонд получают паи пропорционально вложенным деньгам. Дивиденды по акциям и купоны по облигациям, которые поступают в фонд, реинвестируются и отражаются в приросте стоимости пая. Фонды с промежуточными выплатами не капитализируют, а распределяют полученный доход. Разбираемся, стоит ли инвестировать в такой фонд.

Обычно промежуточные выплаты делают фонды недвижимости, ориентированные на арендный доход. Недвижимость внутри фонда сдается в аренду и приносит регулярный доход, который распределятся среди пайщиков фонда. Но в последнее время на рынке появились фонды акций и облигаций с регулярной выплатой дохода. Подобные фонды есть под управлением управляющих компаний Альфа-Капитал, Сбербанк, БКС. Такой фонд может торговаться на бирже (тогда для полного выхода паи можно продать на бирже) или не торговаться на бирже (тогда для выхода паи нужно погасить в управляющей компании).

Первое, что нужно понимать про такие инструменты – это готовое решение для инвестора под управлением профессиональных управляющих. Инвестору не нужно тратить время на выбор ценных бумаг для портфеля и заниматься его ведением, эту работу выполняет управляющая компания. При этом услуги управляющей компании стоят денег, комиссии так или иначе платит клиент. Точный размер комиссий по фонду можно узнать в официальном документе фонда, который называется КИД (ключевой информационный документ).

Вторая важная особенность - это налогообложение. В фондах с промежуточным доходом оно менее выгодное, чем в фондах без выплаты, где доход капитализируется. Любая выплата на банковский или брокерский счет облагается стандартным налогом на доход. Если доход не выплачивается, а капитализируется в фонде, обязанности по уплате налога не возникает. После трёх лет владения фондом можно применить льготу на долгосрочное владение и освободиться от уплаты НДФЛ.

Третья особенность – промежуточный доход в таких инструментах не гарантируется, его размер может варьироваться квартал к кварталу и зависит от динамики рынка. На сегодняшнем российском рынке разумно ожидать промежуточный доход от дивидендов и купонов 10-12% годовых, а также прирост стоимости инвестиционного пая.

Если вы хотите получать ежеквартальный доход без необходимости самостоятельно управлять портфелем – подобные инструменты могут быть подходящим решением.

Автор: Михаил Емец, финансовый консультант и автор книги "Инвестиции для людей"

В этом эксперименте я сначала сам отвечал на вопрос как финансовый консультант, а потом задавал этот же вопрос чат-боту. Кажется, этот алгоритм уже готов выполнять мою работу.

Вы наверняка слышали про алгоритм машинного обучения ChatGPT, созданный компанией OpenAI. Алгоритм обучен на больших массивах текста и умеет отвечать на вопросы пользователей. Как финансовый консультант я решил поговорить с алгоритмом на профессиональную тему — инвестиции на фондовом рынке. Для эксперимента я использовал чат-бот ChatGPT в Телеграм (можно найти по поиску).

В тексте я буду задавать вопрос по теме инвестиций, а далее сначала приводить свой ответ, а потом ответ алгоритма ChatGPT. Чаще всего ответы алгоритма достаточно длинные, поэтому я привожу только резюме самого же чат-бота. Предлагаю оценить качество его ответов.

В чём смысл инвестирования?

Ответ финансового консультанта:

Инвестирование – это вложение сбережённых денег с целью получить прибыль, то есть возврат вложенных денег в большем объёме. Мы занимаемся инвестициями, чтобы достигать жизненные цели быстрее. Вложение денег на финансовом рынке позволяет зарабатывать больше, чем ставка по банковскому вкладу.

Ответ ChatGPT:

В целом, смысл инвестирования заключается в том, чтобы заработать деньги на своих инвестициях, используя различные инструменты и стратегии, и при этом управлять рисками, чтобы минимизировать потери.

Что помогает защититься от инфляции?

Ответ финансового консультанта:

Защититься от инфляции помогает инвестирование. Инвестирование – это вложение сбережённых денег с целью получить прибыль, то есть возврат вложенных денег в большем объёме. Долгосрочная цель инвестиций – обогнать инфляцию, то есть получить возврат вложенных денег, который компенсирует рост цен.

Ответ ChatGPT:

В целом, защититься от инфляции можно, используя различные инвестиционные стратегии и сокращая расходы на ненужные вещи. Важно выбрать те инструменты, которые соответствуют вашим целям и финансовым возможностям.

Что нужно сделать до того, как начать инвестировать?

Ответ финансового консультанта:

До того, как начать инвестировать, я рекомендую пройти чек-лист из 4 шагов: определить своё финансовое положение; начать контролировать доходы и расходы (вести бюджет); ликвидировать все «дорогие» пассивы; сформировать резервный фонд на год.

Ответ ChatGPT:

В целом, перед тем, как начать инвестировать, нужно определить свои цели, возможности и риски, изучить различные виды инвестиций и найти надежного профессионала, который поможет вам выбрать подходящие инвестиции.

Какой подход к инвестированию стоит использовать частному инвестору?

Ответ финансового консультанта:

В 2013 году Нобелевскую премию по экономике получил Юджин Фама за разработку теории информационной эффективности рынка. Для отдельно взятого частного инвестора это означает, что нет смысла заниматься анализом новостей и предсказанием будущих денежных потоков – вся эта информация уже обработана коллективно всеми участниками рынка и отражена в сегодняшних ценах. Такой подход к инвестированию можно назвать пассивным.

Активный подход к инвестированию не гарантирует дополнительной доходности, зато гарантированно ухудшает результат из-за большого количества сделок купли-продажи ценных бумаг (расходы на оплату комиссий) и риска не угадать движение рынка.

По этим причинам частному инвестору рекомендуется применять пассивный подход к инвестированию, опираясь на подтверждённые научные данные об информационной эффективности рынка.

Ответ ChatGPT:

В целом, частному инвестору стоит использовать подходы, которые позволяют снизить риски и получить стабильный доход на долгосрочной основе. Для этого можно использовать долгосрочное инвестирование, диверсификацию портфеля, инвестирование в индексные фонды, облигации с защитой от инфляции и недвижимость.

В какой валюте стоит инвестировать?

Ответ финансового консультанта:

Простое правило выбора валюты: инвестировать нужно в той валюте, в которой у вас планируются расходы – финансовые цели. Дело в том, что валютные курсы очень сложно прогнозировать. Валютный курс оказывает влияние на результат инвестирования – это может быть как положительная валютная переоценка, так и отрицательная валютная переоценка.

Ответ ChatGPT:

В целом, выбор валюты для инвестирования зависит от ваших инвестиционных целей и стратегии. Перед тем, как выбрать валюту, изучите факторы, которые могут повлиять на ваш выбор, и проконсультируйтесь с финансовым консультантом, если необходимо.

Сколько я могу тратить от своего инвестиционного портфеля?

Ответ финансового консультанта:

Если ваша цель иметь пассивный доход от инвестиций при условии, чтобы основной капитал сохранял покупательную способность, безопасная норма трат – не более 4-5% в год. Если нет цели сохранить основной капитал, то норму трат можно увеличивать и приближать к 10%.

Ответ ChatGPT:

В целом, рекомендуется не тратить более 4% годового дохода от вашего инвестиционного портфеля. Это поможет сохранить ваш портфель на долгосрочной основе и обеспечить финансовую стабильность. Однако, перед тем, как начать тратить деньги из своего инвестиционного портфеля, рекомендуется проконсультироваться с финансовым консультантом, чтобы убедиться, что вы принимаете правильное решение.

Почему российский рынок акций потерял 50% капитализации в 2022 году, а рынок облигаций, наоборот, показал доходность более 10%?

Ответ ChatGPT:

Я не могу ответить на этот вопрос, так как мы находимся в 2021 году, а не в 2022 году. Кроме того, я не могу предсказать будущие изменения на рынке акций и облигаций. Однако, в целом, причины колебаний на рынке акций и облигаций могут быть различными и зависят от многих факторов, таких как экономические условия, политическая ситуация, изменения в мировой торговле и т.д. Рынок акций и облигаций также могут реагировать на эти факторы по-разному, в зависимости от специфики каждого рынка.

Почему билеты Банка России ценятся выше, чем проездной билет Подорожник?

Ответ ChatGPT:

Билеты Банка России и проездные билеты Подорожник - это разные вещи, которые имеют разную ценность и спрос на рынке. Билеты Банка России - это коллекционные банкноты, выпущенные Центральным банком России, которые имеют историческую и культурную ценность. Они выпускаются в ограниченном количестве и могут быть ценными для коллекционеров и инвесторов.

С другой стороны, проездные билеты Подорожник - это билеты на общественный транспорт, которые используются для проезда в городском транспорте. Они выпускаются в большом количестве и имеют низкую стоимость, так как предназначены для повседневного использования.

Таким образом, разница в цене между билетами Банка России и проездными билетами Подорожник обусловлена их разной ценностью и спросом на рынке.

Удивительно, что временами ответ чат-бота очень близок к ответу человека-финансового консультанта. Можно сказать, что алгоритм хорошо справляется с вопросами, на которые есть более-менее признанный «правильный» ответ. Ответы на такие вопросы обычно легко найти в поисковике. При этом осведомленность алгоритма ограничена событиями 2021 года — видимо, это связано с ограниченностью обучающей выборки. И совсем очевидно, что ChatGPT пока плохо знаком с критическим мышлением и слишком прямолинейно воспринимает вопросы, где нет общепризнанного «правильного» ответа.

Автор: Михаил Емец, финансовый консультант и автор книги «Инвестиции для людей»

Инфляция — это проблема, которая обесценивает наши накопления и заставляет искать способы защиты от неё. В этой статье мы разберёмся, почему денежный рынок — простое и надёжное (во всех смыслах) решение проблемы инфляции.

Денежный рынок — это размещение временно свободных денег на бирже под залог ценных бумаг. За счёт того, что деньги размещаются через посредника (биржу) и под залог ценных бумаг должника, денежный рынок — самый надёжный инструмент на финансовом рынке с точки зрения рыночного риска. Денежный рынок работает как накопительный счет в банке, только деньги даются в долг не банку, а размещаются на бирже. Размещение происходит на срок от одного дня с капитализацией процентов и возможностью отозвать деньги без потери накопленных процентов. Преимущество перед банковским вкладом или накопительным счетом в том, что на денежном рынке вы не зависите от условий отдельного банка, деньги размещаются под рыночную ставку.

Так почему денежный рынок так хорошо защищает от инфляции? Дело в том, что доходности денежного рынка быстро подстраиваются под процентные ставки в экономике. Когда Банк России повышает ключевую ставку, деньги в экономике становятся дороже и все процентные ставки начинают расти, в том числе и на денежном рынке. То есть доходность размещения становится выше. При этом повышение ключевой ставки происходит, как правило, чтобы снизить инфляцию. То есть высокая инфляция обуславливает повышающуюся ключевую ставку, которая делает более высокой доходность денежного рынка, что и позволяет получать защиту от инфляции.

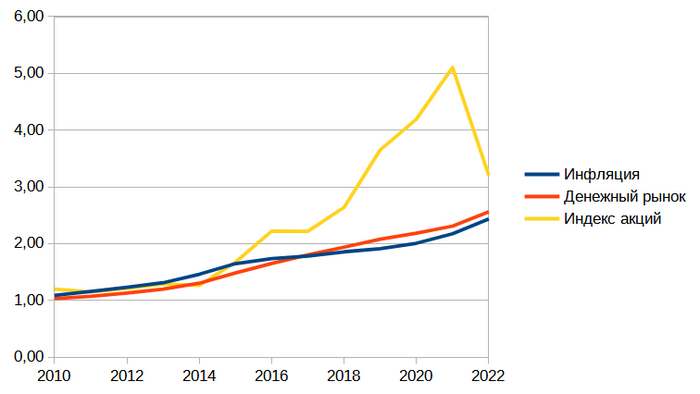

Получается, что для защиты от инфляции достаточно использовать накопительный счет в банке или денежный рынок на бирже и нет смысла заниматься инвестированием? Нет, так как денежный рынок хоть и даёт адекватную защиту от инфляции, не позволяет обогнать инфляцию. Это задача именно инвестиций, то есть вложений в рискованные инструменты. Например, с начала 2010 по конец 2022 года накопленная инфляция составила 2,43, то есть цены выросли в 2,43 раза. Накопленная доходность денежного рынка (смотрим на индекс RUONIA) за этот же период составила 2,56, то есть денежный рынок был адекватной защитой от инфляции и даже немного перегнал её. Индекс акций за это время (смотрим на индекс Московской биржи полной доходности, он учитывает выплаченные дивиденды) вырос в 3,2 раза, учитывая падение на почти 40% в кризисном 2022 году.

То есть денежный рынок на бирже — это хороший способ защититься от инфляции. Но для приумножения сбережений нужны инвестиционные инструменты, которые на длительном горизонте обгоняют и перегоняют инфляцию несмотря на кризисы.

Автор: Михаил Емец, финансовый консультант и автор книги «Инвестиции для людей»