Это База

5 постов

5 постов

С осени прошлого года в России активно выпускаются замещающие облигации. Эти облигации были придуманы для того, чтобы заменить заблокированные валютные еврооблигации российских компаний. По своим характеристикам замещающая облигация такая же, как первоначальная еврооблигация, но купон и погашение по ним выплачиваются в рублях по курсу валюты Банка России на дату выплаты. Посмотрим на портфель замещающих облигаций в евро с доходностью 8,65% годовых.

Портфель включает 5 выпусков замещающих облигаций в евро, выпущенные дочерней компанией Газпрома. Средняя доходность около 8% годовых, доходности индикативные и актуальны по состоянию на 17 февраля 2023 года.

Как и любые облигации, замещающие облигации имеют кредитный риск, то есть риск неплатежей из-за финансового положения эмитента. При вложении в замещающие облигации важно помнить про валютный риск, так как они номинированы в иностранной валюте, а выплата купона и погашение происходят в рублях по курсу Банка России на дату выплаты. Если при погашении курс валюты будет ниже, чем при покупке облигации, инвестор столкнется с отрицательной валютной переоценкой. Потенциально такие вложения могут оказаться убыточными из-за отрицательной валютной переоценки. Но и наоборот, если курс рубля ослабнет, из-за положительной валютной переоценки инвестор получит более высокую доходность.

По сути, замещающие облигации — это уникальная возможность инвестировать в валюте без риска санкций и блокировок под ставку значительно выше ставки по валютному банковскому вкладу. Кроме того, в последние годы ставки по еврооблигациям в долларах и евро были невысокими из-за низких процентных ставок в США и Еврозоне. Замещающие облигации дают возможность зафиксировать повышенную доходность с привязкой к иностранной валюте.

При вложении в замещающие облигации на срок от 3-х лет применяется льгота на долгосрочное владение, позволяющая не платить налог с дохода, включая положительную валютную переоценку.

Автор: Михаил Емец, финансовый консультант и автор книги «Инвестиции для людей»

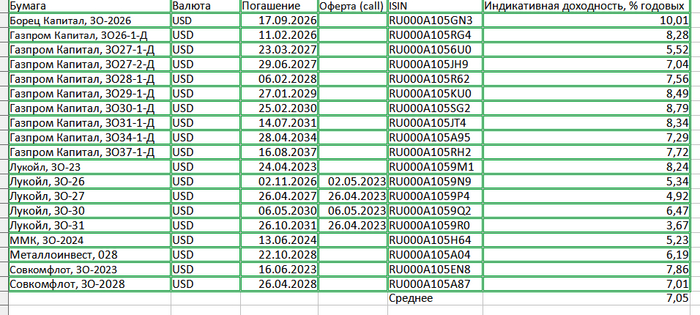

С осени прошлого года в России активно выпускаются замещающие облигации. Эти облигации были придуманы для того, чтобы заменить заблокированные валютные еврооблигации российских компаний. По своим характеристикам замещающая облигация такая же, как первоначальная еврооблигация, но купон и погашение по ним выплачиваются в рублях по курсу валюты Банка России на дату выплаты. Посмотрим на портфель долларовых замещающих облигаций с доходностью 7,05% годовых.

Портфель включает 19 выпусков замещающих облигаций в долларах от 6 эмитентов. Средняя доходность около 7% годовых, доходности индикативные и актуальны по состоянию на 17 февраля 2023 года.

Как и любые облигации, замещающие облигации имеют кредитный риск, то есть риск неплатежей из-за финансового положения эмитента. При вложении в замещающие облигации важно помнить про валютный риск, так как они номинированы в иностранной валюте, а выплата купона и погашение происходят в рублях по курсу Банка России на дату выплаты. Если при погашении курс валюты будет ниже, чем при покупке облигации, инвестор столкнется с отрицательной валютной переоценкой. Потенциально такие вложения могут оказаться убыточными из-за отрицательной валютной переоценки. Но и наоборот, если курс рубля ослабнет, из-за положительной валютной переоценки инвестор получит более высокую доходность.

По сути, замещающие облигации — это уникальная возможность инвестировать в валюте без риска санкций и блокировок под ставку значительно выше ставки по валютному банковскому вкладу. Кроме того, в последние годы ставки по еврооблигациям в долларах и евро были невысокими из-за низких процентных ставок в США и Еврозоне. Замещающие облигации дают возможность зафиксировать повышенную доходность с привязкой к иностранной валюте.

При вложении в замещающие облигации на срок от 3-х лет применяется льгота на долгосрочное владение, позволяющая не платить налог с дохода, включая положительную валютную переоценку.

Автор: Михаил Емец, финансовый консультант и автор книги «Инвестиции для людей»

С осени прошлого года в России активно выпускаются замещающие облигации. Эти облигации были придуманы для того, чтобы заменить заблокированные валютные еврооблигации российских компаний. Обновляем информацию по ситуации на рынке замещающих облигаций и разбираемся, как получать доходность 15% годовых в валюте.

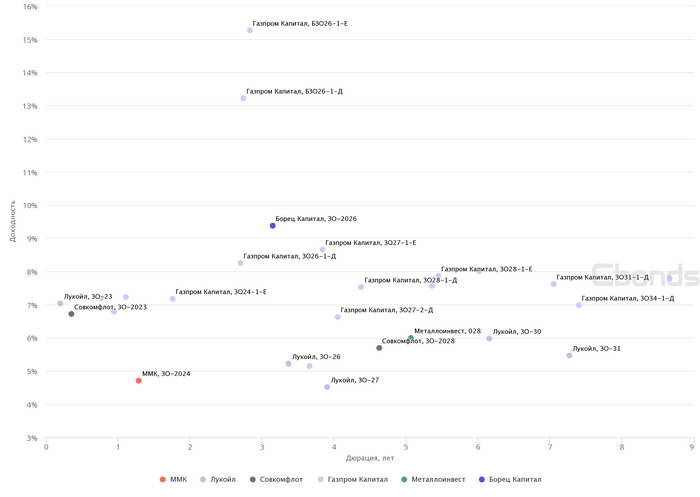

По состоянию на 12 февраля 2023 года в обращении находится 28 выпусков замещающих облигаций от 6 эмитентов: Газпром, ММК, Лукойл, Совкомфлот, Металлоинвест и Борец. В основном выпуски номинированы в долларах и евро, а также 1 выпуск Газпрома в британских фунтах. Доходность замещающих облигаций находится в диапазоне 4-10% годовых в зависимости от кредитного качества и срока до погашения (хуже кредитное качество — выше доходность, дольше срок до погашения — выше доходность).

Привлекают внимание выпуски Газпрома с доходностью 13% в долларах (Газпром Капитал, БЗО26-1-Д) и 15% в евро (Газпром Капитал, БЗО26-1-Е). В чём особенность этих выпусков и почему облигации надёжного Газпрома дают такую высокую доходность? Главная особенность этих выпусков — отсутствие даты погашения, такие облигации называются бессрочными.

Обычно облигация всегда имеет дату погашения — дата, в которую облигация обменивается обратно на деньги и перестаёт существовать. В бессрочных облигациях даты погашения нет, то есть эмитент облигации просто платит инвестору процент по долгу (купон) без обязательства погасить основную сумму долга. При этом у облигации предусмотрен колл-опцион, то есть право эмитента погасить облигацию по 100% от номинала. Это не обязанность, а именно право эмитента, которым он может и не воспользоваться. Для инвестора это означает, что при отсутствии погашения единственная возможность выйти из облигации — продать её другому инвестору по рыночной цене. При этом рыночная цена не обязательно будет равна номиналу: вполне вероятно, что инвестору придется продавать облигацию дешевле цены покупки.

Из-за отсутствия конкретной даты погашения бессрочные облигации являются более рискованными, поэтому и доходность по ним выше. Облигации Газпром Капитал, БЗО26-1-Д и Газпром Капитал, БЗО26-1-Е дают доходности 13% и 15% годовых, если в 2026 году Газпром реализует своё право досрочного погашения и выкупит облигации по 100% от номинала. Если этого не произойдёт, облигации продолжат торговаться на бирже и выплачивать плавающие купоны, а право компании выкупить облигацию будет отложено на более позднюю дату.

Как и любые облигации, замещающие облигации имеют кредитный риск, то есть риск неплатежей из-за финансового положения эмитента. При вложении в замещающие облигации важно помнить про валютный риск, так как они номинированы в иностранной валюте, а выплата купона и погашение происходят в рублях по курсу Банка России на дату выплаты. Если при погашении курс валюты будет ниже, чем при покупке облигации, инвестор столкнется с отрицательной валютной переоценкой. Потенциально такие вложения могут оказаться убыточными из-за отрицательной валютной переоценки. Но и наоборот, если курс рубля ослабнет, из-за положительной валютной переоценки инвестор получит более высокую доходность.

Автор: Михаил Емец, финансовый консультант и автор книги «Инвестиции для людей»

Доходы с банковских вкладов, полученные в 2021 и 2022 годах, были полностью освобождены от налога на доход. Эта мера, а также повышение ключевой ставки весной 2022 года, сыграли важную роль в стабилизации банковской системы на фоне начала специальной военной операции. Однако налог на доход со вкладов возвращается в 2023 году. Разбираемся, как он будет рассчитываться.

Раньше доход со вкладов не облагался налогом в рамках лимита, рассчитываемого как произведение ключевой ставки Банка России на начало года и 1 млн. рублей. Например, если ключевая ставка на начало года составляет 7,5%, то не облагаемый лимит дохода со вкладов — 75 тыс. рублей. По новому регулированию лимит рассчитывается как произведение 1 млн. рублей и максимальной ключевой ставки в течение календарного года.

Если в 2023 году ключевая ставка не будет подниматься выше нынешних 7,5%, то не облагаемый налогом лимит составит 75 тыс. рублей. Доходы сверх этой суммы будут облагаться стандартным налогом на доходы физических лиц. Это 13% для доходов менее 5 млн. рублей и 15% для доходов свыше 5 млн. рублей.

Доход по валютным вкладам входит в расчет, но пересчитывается в рубли по курсу Банка России на дату выплаты. А вот доходы по счетам эскроу и рублевым счетам и вкладам со ставкой менее 1% годовых в расчет не включаются.

Банк, выплачивающий проценты, в данном случае не является налоговым агентом и не будет взимать налог с дохода, но сообщит об этом в Федеральную налоговую службу (ФНС). ФНС агрегирует данные от всех банков и рассчитывает сумму доплаты, если ваши общие доходы от банковских вкладов превысят лимит. Размер лимита будет известен только по итогам года, так как ключевая ставка может изменяться в течение года. Заплатить налог на доходы со вкладов, полученные в 2023 году, будет нужно до 1 декабря 2024 года.

Автор: Михаил Емец, финансовый консультант и автор книги «Инвестиции для людей»

В январе этого года ещё примерно 500 тыс. человек впервые открыли брокерский счёт. Общее количество частных инвесторов, имеющих доступ к торгам на Московской бирже, превысило 23 млн. человек. В кризисном 2022 году на биржу пришло 6 миллионов человек, то есть в среднем 500 тыс. новых инвесторов каждый месяц.

Конечно, формальное открытие брокерского счета значит мало. Ранее мы уже разбирали причины быстрого развития рынка инвестиций в последние годы. Это технологическое развитие (дистанционное открытие и мобильные приложения), низкие ставки по банковским вкладам (в 2022 году этот фактор точно не работал), налоговые льготы (в 2022 году этот фактор тоже работал плохо) и повышение финансовой грамотности. Из-за высокой ключевой ставки Банка России в 2022 году ставки по вкладам были более привлекательными, чем в последние годы. Также важна полная отмена налога на доход с банковских вкладов за 2021 и 2022 годы, а уже с 2023 года налог на доход со вкладов возвращается.

Гораздо важнее количество людей, инвестирующих в ценные бумаги и, главное, получающих результат. По данным Мосбиржи, в 2022 году ежемесячно 2,2 млн. человек совершали сделки на бирже, в 2021 году было 2,1 млн. человек. То есть на фоне кризиса растет количество активных инвесторов, что очень позитивно.

Смогли ли новые инвесторы заработать на рынке в 2022 году? Это сильно зависит от точки входа. По полному году российские акции показали -38% (индекс Московской биржи полной доходности), а российские облигации показали +10% (композитный индекс облигаций). При этом инвесторы, пришедшие на рынок весной 2022 года, могли заработать десятки процентов на восстановительном росте.

Автор: Михаил Емец, финансовый консультант и автор книги «Инвестиции для людей»

На 6% годовых в период 2010-2021. Разберёмся более подробно в этой статье.

Мы занимаемся инвестициями, чтобы достигать жизненные цели быстрее. То есть вложение денег на финансовом рынке позволяет зарабатывать больше, чем ставка по банковскому вкладу.

Доходность банковского вклада примерно равна доходности денежного рынка. Поэтому, если заниматься инвестированием правильно, в долгосрочной перспективе результат вложений должен быть лучше, чем на банковском вкладе.

Но как понять, сколько можно было заработать на вкладе/денежном рынке в прошлом? Для этого удобно использовать индикатор RUONIA.

Ставка RUONIA – это доходность, под которую коммерческие банки кредитуют друг друга в рублях на срок один день. Эту ставку рассчитывает и публикует Банк России с начала 2010 года.

Результат инвестиций в рублях имеет смысл сравнивать с индексом RUONIA. Индекс RUONIA показывает результат вложений, если непрерывно инвестировать деньги под ставку денежного рынка.

На 11.01.2010 индекс RUONIA равнялся 1,0000. На 22.12.2022 индекс уже равен 2,5569. То есть за почти полные 13 лет индекс вырос в 2,56 раз или на 256%.

Теперь нам нужно вспомнить разницу между простым и сложным процентом. При простом проценте доход (процент) начисляется только на первоначальную сумму вложений, полученный доход не учитывается в расчете.

При сложном проценте доход (процент) начисляется и на первоначальную сумму вложений, и на полученный доход. То есть доход капитализируется. Чем чаще происходит капитализация дохода, тем больше сложный процент будет обходить простой процент.

При расчете доходности в инвестициях всегда правильно использовать сложный процент, то есть делать допущение, что полученный доход капитализируется.

Итак, если индекс RUONIA за 13 лет вырос в 2,56 раз или на 256%, то для расчета среднегодовой доходности по простому проценту нужно 256% разделить на количество лет (13) = 19,7%. То есть если вложить сумму денег и наращивать доход только на первоначальную сумму по 19,7% в год, то через 13 лет эта сумма увеличится в 2,56 раз. Но это не соответствует жизненной практике, так как по факту полученный доход также капитализируется и на него тоже начисляется доход, поэтому для расчета доходности инвестиций правильно использовать сложный процент.

Чтобы рассчитать среднегодовую доходность с учетом сложного процента — нужно из итогового индекса извлечь корень соответствующей степени. Например, если индекс получен за 13 лет инвестиций, то нужно извлечь корень 13-ой степени — получится среднегодовой прирост с учётом сложного процента.

Корень 13-ой степени из 2,56 = 2,56 ^ (1/13) = 1,0749, то есть ежегодный прирост составляет 7,49%. Таким образом, если индекс RUONIA за 13 лет рос со средней скоростью 7,5% в год — это и есть ориентировочная среднегодовая доходность банковского вклада/денежного рынка. Если инвестор занимается инвестициями правильно — его результат должен быть не хуже на этом же интервале времени (2010-2022). Также отмечу, что доходность денежного рынка исторически примерно соответствует ключевой ставке Банка России. Ключевая ставка Банка России используется для контроля инфляции и задаёт базу для всех остальных ставок в экономике.

Сравним результат денежного рынка с результатом вложений в акции за этот же периоде времени. Индекс Московской биржи полной доходности за этот период вырос с 1568 до 4423 пунктов, то есть 4423/1568 = 2,82. То есть рынок акций за этот же период вырос в 2,82 раза, а денежный рынок в 2,56 раз. Вложения в акции оказались лучше, даже с учетом того, что в 2022 году рынок акций оказался в глубокой просадке и пока не восстановился из неё. Если же исключить кризисный 2022 год, то за 12 лет с 2010 по 2021 годы включительно рынок акций вырос в 7250/1568 = 4,62, то есть в 4,62 раза. Это соответствует среднегодовой доходности 4,62 ^ (1/12) = 13,6% с учётом сложного процента.

Получается, если банковские вклады/денежный рынок показывают среднегодовую доходность 7,5%, а рынок акций 13,6%, то разница между этими доходностями (~6%) —это фактическая историческая риск-премия за инвестиции в акции. Как мы уже говорили неоднократно в этом блоге — более высокому риску должна соответствовать более высокая доходность. Инвестиции в акции сопряжены с риском существенных рыночных просадок, но и фактическая среднегодовая доходность вложений в акции оказывается выше на достаточно длительном горизонте.

Автор: Михаил Емец, финансовый консультант и автор подкаста «Инвестиции для людей»

11 ноября СПБ Биржа начала торги 115 международными ETF. В этой статье мы поговорим, почему это очень хорошая новость для российского рынка. Какие есть плюсы и минусы у этого инструмента и что делать частному инвестору.

Ранее мы обсуждали коллективные инвестиции. Говорили, что частному инвестору удобно инвестировать через паи БПИФ — паи биржевых паевых инвестиционных фондов. Чем БПИФ и ETF отличаются друг от друга?

БПИФ и ETF – это биржевые фонды. БПИФ расшифровывается как биржевой паевый инвестиционный фонд. ETF расшифровывается как exchange traded fund, то есть фонд, торгуемый на бирже.

Принципиальная разница в том, что БПИФ — это российские фонды, которые создают и которыми управляют российские управляющие компании. А ETF – это зарубежные фонды, их создают американские и другие международные управляющие компании.

При этом внутри самого фонда могут быть любые активы. В российском БПИФ могут находиться американские активы. В американском ETF могут находиться российские активы или активы любой другой страны. Хотя обычно российские БПИФ инвестируют в российские ценные бумаги — акции и облигации, а американские ETF инвестируют в американские акции и облигации.

Суть одинакова — покупая паи фонда, вы инвестируете в портфель ценных бумаг фонда. Если ценные бумаги фонда растут в цене, то стоимость одного пая растет в цене, и наоборот.

Как понять, во что инвестирует фонд, паи которого я покупаю?

Про коллективные инвестиции мы говорили, что перед тем, как купить паи фонда, нужно внимательно изучить КИД — ключевой информационный документ фонда. В КИДе подробно описано, во что инвестирует фонд, какие у него риски, какие условия инвестирования и так далее.

Банк России недавно начал требовать от российских управляющих компаний публиковать КИДы по фондам. Банк России позаимствовал эту практику с Запада, где управляющие компании уже давно обязаны публиковать КИДы по своим фондам. Там это тоже называется KID – key information document.

Нужно найти KID фонда и прочитать его. Соответственно, по американским ETF документы будут только на английском.

Посмотрим несколько примеров.

Первоначально СПБ Биржа начинает торги 115-ю биржевыми фондами.

103 на акции, 10 на облигации и по одному на золото и серебро.

Самый крупный фонд на акции - SPDR S&P 500 ETF Trust, объем фонда около 384 миллиардов долларов. Фонд воспроизводит динамику американского индекса акций S&P500. То есть инвестируя в этот фонд, вы получаете такой же результат, как от инвестирования в 500 крупнейших американских компаний, входящих в этот индекс. Стоимость одного пая примерно 404 доллара. Общая комиссия за управление фондом составляет 0,1% годовых. Управляет фондом американская управляющая компания State Street Global Advisors. Интересно, что это не только крупнейший, но еще и самый первый биржевой фонд, сформирован в 1993 году.

Самый крупный фонд на облигации - iShares Core U.S. Aggregate Bond ETF, объем фонда около 82 миллиардов долларов. Фонд воспроизводит динамику индекса облигаций Bloomberg Aggregate Bond Index. То есть инвестируя в это фонд, вы получаете такой же результат, как от инвестирования в портфель надёжных облигаций американских компаний. Стоимость одного пая примерно 99 долларов. Общая комиссия за управление фондом 0,03% годовых. Управляет фондом американская управляющая компания BlackRock. Фонд основан в 2003 году.

Третий пример — тоже фонд на акции, Vanguard FTSE Europe ETF, объем фонда 13 миллиардов долларов. Фонд воспроизводит динамику индекса FTSE Developed Europe All Cap. То есть инвестируя в этот фонд, вы получаете такой же результат, как от инвестирования в портфель европейских компаний. Стоимость одного пая примерно 56 долларов. Общая комиссия за управление 0,08% годовых. Управляет фондом американская управляющая компания Vanguard. Фонд основан в 2005 году.

Получается, что есть биржевые фонды на разные классы активов, на разные страны?

Именно в этом и есть преимущество биржевых фондов. Мы посмотрели только на некоторые примеры, а на самом деле таких фондов тысячи.

У американских фондов очень низкая комиссия за управление — сотые доли процентов. А у российских БПИФ комиссии в разы больше. Почему так?

Низкие комиссии — это показатель высокого развития рынка, высокой конкуренции между управляющими компаниями. Так как американский фондовый рынок — самый развитый в мире, у их фондов такая низкая комиссия.

Ещё размер комиссии зависит от объёма фонда: чем больше фонд, тем меньшую комиссию в % можно брать, этого дохода хватит на покрытие издержек управления.

Российские биржевые фонды сейчас берут комиссию около 1% годовых, но и объём фондов пока очень маленький. Со временем российский рынок будет развиваться и комиссии будут снижаться.

На Московской бирже уже торговались ETF от иностранной управляющей компании Финекс. Как они связаны с теми фондами, которые теперь будут торговаться на СПБ Бирже?

Вообще никак не связаны.

Финекс — это ирландская управляющая компания, российская по происхождению, которая в 2013 году начала развивать в России рынок биржевых фондов. Это не БПИФ, потому что создавались они не по российскому законодательству. Это ETF, и создавались по иностранному праву, далее были допущены к торгам на Московской бирже.

Из-за санкций против Национального расчетного депозитария (НРД) фонды Финекс не торгуются на Московской бирже и пока неизвестно, когда проблема будет решена. Таким образом реализовался инфраструктурный риск. Реализация этого риска затронула многие иностранные активы, купленные в России.

Может ли что-то подобное произойти с биржевыми фондами на СПБ Бирже?

Да, и это основной риск.

На данный момент СПБ Биржа не находится под санкциями и поэтому торги почти всеми иностранными инструментами на этой площадке продолжаются.

СПБ Банк — депозитарий СПБ Биржи — сохранил связь с вышестоящими депозитариями из недружественных стран и продолжает работу. Если из-за санкций или по другим причинам эта связь нарушится — торги иностранными ценными бумагами на СПБ Бирже будут приостановлены и купленные ценные бумаги будут заблокированы.

Чтобы защитить частных инвесторов от этих рисков, Банк России позволяет инвестировать в биржевые фонды ETF только квалифицированным инвесторам.

Получается, что лучше вообще не покупать биржевые фонды на СПБ Бирже?

Нет, это не так. Наличие риска не означает, что риск реализуется. Чтобы ограничить риск, рассмотрите для себя долю портфеля, которую допустимо для вас держать под этим риском.

Например, 20% портфеля находятся под инфраструктурным риском, или какая-то другая доля. Но это в любом случае должны быть «длинные» деньги.

Я считаю, что начало торгов биржевыми фондами на СПБ Бирже — это важный шаг в развитии российского фондового рынка. Появление таких инструментов само по себе благо для инвесторов, а еще их наличие будет стимулировать российский рынок к развитию.

Автор: Михаил Емец, финансовый консультант и автор подкаста «Инвестиции для людей»

Понимать эти особенности полезно не только госслужащим, но и всем инвесторам. Потенциально каждый человек в какой-то момент может пойти работать на госслужбу и полезно заранее понимать возможные ограничения.

Эти особенности нужны для того, чтобы не допустить возникновение конфликта интересов. То есть ситуации, когда личные интересы человека противоречат интересам государства, на которое работает государственный служащий. Поэтому все ограничения для госслужащих нужны для того, чтобы не допустить конфликта интересов.

Какие законы регулируют особенности инвестирования для госслужащих?

Федеральный закон от 27.07.2004 N 79-ФЗ «О государственной гражданской службе Российской Федерации». Пункт 4 статьи 17 «Запреты, связанные с гражданской службой» запрещает «приобретать в случаях, установленных федеральным законом, ценные бумаги, по которым может быть получен доход».

Эти случаи устанавливаются в Федеральном законе от 07.05.2013 N 79-ФЗ «О запрете отдельным категориям лиц открывать и иметь счета (вклады), хранить наличные денежные средства и ценности в иностранных банках, расположенных за пределами территории Российской Федерации, владеть и (или) пользоваться иностранными финансовыми инструментами».

В этом законе предусмотрен запрет «лицам, принимающим по долгу службы решения, затрагивающие вопросы суверенитета и национальной безопасности Российской Федерации, и (или) участвующим в подготовке таких решений». Это довольно широкое определение затрагивает всех людей, которые связаны с государственной службой вообще, не только с гражданской службой. Это сотрудники правоохранительных органов, военные, судьи, сотрудники Банка России и так далее, а также их супруги и несовершеннолетние дети.

Насколько эти требования серьезны? Неужели каждого госслужащего будут проверять?

Несоблюдение этих требований точно создает риски проверок для госслужащего. Чтобы не создавать даже потенциального повода для проверки, лучше однозначно эти требования соблюдать.

То есть это значит, что госслужащие не могут инвестировать в иностранную экономику?

Да, потому что это создаёт потенциальный конфликт интересов. Между интересами России и личными интересами служащего, который инвестирует в иностранные активы.

Что конкретно запрещено для государственных служащих?

Иностранные ценные бумаги:

1. Иностранные ценные бумаги, выпущенные нерезидентами и зарубежными структурами2. Еврооблигации

3. Депозитарные расписки, дающие право на владение ценными бумагами иностранного эмитента

Иностранные фонды:

1. Доли и паи в фондах, зарегистрированных в других странах, в активах зарубежных структур2. Доверительное управление активами в соответствии с законами иностранной страны

Иностранные кредиты и займы:

1. Договоры займа с участием нерезидента или зарубежной структуры2. Кредитные контракты с иностранными банковскими учреждениями в других странах

Если мы говорим про ценные бумаги, то госслужащим запрещено покупать бумаги с кодом ISIN, который начинается не с букв RU. Все, что в буквами RU – это возможно, всё, что с другими буквами — запрещено. Причем многие российские компании по происхождению зарегистрированы в иностранных государствах и торгуются на российских биржах. Коды этих ценных бумаг будут начинаться с других букв, поэтому так просто понять, что их покупать нельзя. Например, это Яндекс, X5, VK и некоторые другие.

А если госслужащий инвестирует в паи паевого инвестиционного фонда, внутри которого находятся иностранные активы, считается ли это нарушением запрета? Да, согласно разъяснениям Минтруда России, владение паями фонда, внутри которого находятся иностранные ценные бумаги, тоже приводит к конфликту интересов. Такой конфликт интересов должен быть урегулирован, то есть госслужащему нужно продать такие паи или не покупать их изначально.

И как же тогда госслужащему формировать свой портфель? Точно так же, как и любому другому инвестору, только с бОльшим количеством ограничений. Если госслужащий формирует портфель ценных бумаг самостоятельно, то такой портфель может состоять из российский акций и облигаций компаний, в отношении которых госслужащий не ведет никакой контролирующей деятельности. Если госслужащий пользуется услугами доверительного управляющего, то в инвестиционной декларации должно быть зафиксировано, что не допускается инвестировать в иностранные ценные бумаги и паевые фонды, инвестирующие в иностранные ценные бумаги. Также должны быть исключены ценные бумаги компаний, в отношении которых служащий ведёт контрольную деятельность. Например, министру транспорта лучше не инвестировать в компании, связанные с транспортной отраслью, так как это может привести к конфликту интересов.

Если у государственных служащих так много ограничений, то может им лучше пользоваться просто банковскими вкладами?

Как мы знаем, банковские вклады даже не покрывают инфляцию. Облигации дают более высокую доходность, а инвестиции в акции в долгосрочной перспективе — ещё более высокую доходность. Государственные служащие не должны быть лишены этой дополнительной доходности, просто выбор инструментов становится ограниченным для недопущения конфликта интересов.

Какие еще есть особенности инвестиций для госслужащих? Большинство госслужащих обязаны ежегодно подавать декларации о доходах, расходах и имуществе себя, супруга и несовершеннолетних детей. Нужна ли такая справка по вашей должности — можно точно узнать у своего работодателя. Там же можно получить консультацию о заполнении этих документов. В справке указываются также сведения о ценных бумагах и доходах по ним. Ваш брокер или управляющая компания предоставят по вашему запросу отчетность, на основании которой вы сможете заполнить разделы справок. Для отчета о ценных бумагах на дату нужна выписка по счету депо или отчет управляющего. Для отчета по полученным доходам будет нужна справка 2-НДФЛ от брокера или управляющей компании.

Автор: Михаил Емец, финансовый консультант и автор подкаста «Инвестиции для людей»