Это База

5 постов

5 постов

Эта книга необычна тем, что половину текста в ней написала нейросеть ChatGPT, а обложка сделана с помощью нейросети Kandinsky 2.1. Смысл книги — это попытка найти ответ на вопрос, может ли нейросеть выполнять работу финансового консультанта?

Поэтому я решил вступить в бой с ChatGPT и обсудить 100 важных вопросов в инвестициях. Сначала на вопрос отвечаю я, потом задаю этот же вопрос нейросети.

Обсуждаем действительно важные вещи о личных финансах и инвестировании. Такими вопросами могут задаваться как начинающие инвесторы, так и люди с большим опытом. Поэтому книга будет полезна всем, кто интересуется личными финансами и инвестирует для более быстрого достижения жизненных целей.

100 обсуждаемых вопросов условно разделены на 11 разделов: от основ личных финансов и инвестирования до финансовой арифметики и корпоративного управления. Читать эту книгу не обязательно от начала до конца. Вы можете сконцентрироваться только на тех темах, которые интересны больше всего.

Если вы читаете книгу на бумаге, то текст человека всегда расположен на левой странице, текст нейросети — на правой. Откровенно ложные утверждения нейросети зачеркнуты по тексту. В таких случаях после ответа ChatGPT я оставляю свой комментарий.

Определить победителя будет нужно вам, дорогие читатели. Переходите на страницу голосования по ссылке или QR-коду, которые вы увидите на страницах этой книги. В опросе нужно ответить всего на один вопрос — чьи ответы вам понравились больше

Цена за электронную книгу символическая — это позволяет организовать дистрибуцию и собирать статистику читателей.

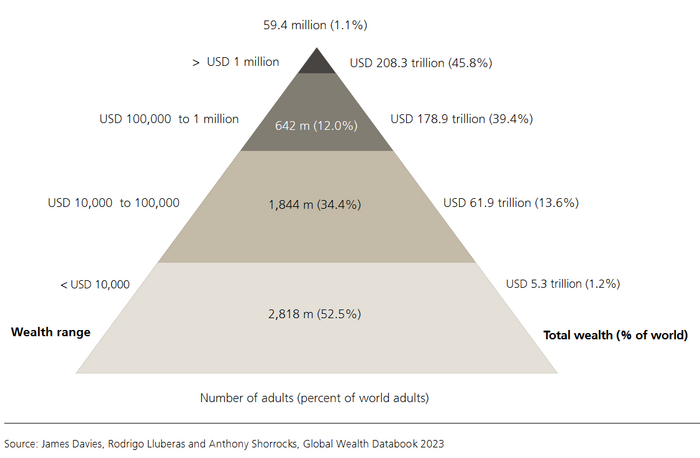

Крупнейший швейцарский банк UBS проводит ежегодное исследование о распределении богатства по миру. Первоисточник можно найти в открытом доступе в интернете по запросу UBS Global Wealth Report 2023. В статье посмотрим на интересные выводы исследования.

На картинке показана пирамида распределения богатства по миру. 1,1% взрослого населения (59,4 млн. человек) — долларовые миллионеры. 12% населения (642 млн. человек) имеют капитал от 100 тыс. долларов до 1 млн. долларов. 34,4% населения (1,844 млрд. человек) имеют капитал от 10 тыс. долларов до 100 тыс. долларов. Наибольшая часть населения — 52,5% — имеют капитал меньше 10 тыс. долларов.

По прогнозу UBS, в ближайшие 5 лет общее мировое богатство вырастет на 38%, количество долларовых миллионеров достигнет 86 млн. человек, а количество ультра состоятельных людей (ultra-high-net-worth individual, UHNWI) с активами от 50 млн. долларов составит 372 тыс. человек.

При этом важно различать среднее арифметическое и медианное значение. Медиана рассчитывается как среднее значение без учёта самых богатых и самых бедных. Среднее арифметическое учитывает всех, поэтому среднее арифметическое оказывается завышенным по сравнению с медианой, так как на значение среднего арифметического влияют капиталы ультра богатых людей. При этом под богатством в исследовании понимается финансовый капитал и недвижимость за вычетом кредитов.

Что касается России, то медианное богатство на конец 2022 года составило 8595 долларов, что по курсу Банка России примерно 600 тыс. рублей. Для сравнения, медианное богатство жителя Бразилии составляет 5702 доллара, жителя Индии 3755 долларов, медианное богатство жителей развитых европейских стран и США превышает 100 тыс. долларов. При этом среднее арифметическое богатство жителя России составляет 39514 долларов, что по курсу Банка России примерно 2,78 млн. рублей (UBS Global Wealth Databook 2023).

Также, по данным UBS Global Wealth Databook 2023, в России около 400 тыс. человек имеют капитал от 1 млн. долларов, из них около 50 тыс. человек имеют капитал от 5 млн. долларов. По прогнозу UBS, к 2027 году в России будет уже 570 тыс. долларовых миллионеров.

Автор: Михаил Емец, финансовый консультант и автор книги «100 вопросов в инвестициях»

Доходы с банковских вкладов, полученные в 2021 и 2022 годах, были полностью освобождены от налога на доход. Однако налог на доход со вкладов возвращается в 2023 году. Разбираемся, как он будет рассчитываться.

Раньше доход со вкладов не облагался налогом в рамках лимита, рассчитываемого как произведение ключевой ставки Банка России на начало года и 1 млн. рублей. Например, если ключевая ставка на начало года составляет 7,5%, то не облагаемый лимит дохода со вкладов — 75 тыс. рублей. По новому регулированию лимит рассчитывается как произведение 1 млн. рублей и максимальной ключевой ставки в течение календарного года.

В августе 2023 года ключевая ставка была поднята до 12%, поэтому не облагаемый налогом лимит дохода от вкладов составит в 2023 году не менее 120 тыс. рублей. Доходы сверх этой суммы будут облагаться стандартным налогом на доходы физических лиц. Это 13% для доходов менее 5 млн. рублей и 15% для доходов свыше 5 млн. рублей.

Доход по валютным вкладам входит в расчет, но пересчитывается в рубли по курсу Банка России на дату выплаты. А вот доходы по счетам эскроу и рублевым счетам и вкладам со ставкой менее 1% годовых в расчет не включаются.

Банк, выплачивающий проценты, в данном случае не является налоговым агентом и не будет взимать налог с дохода, но сообщит об этом в Федеральную налоговую службу (ФНС). ФНС агрегирует данные от всех банков и рассчитывает сумму доплаты, если ваши общие доходы от банковских вкладов превысят лимит. Размер лимита будет известен только по итогам года, так как ключевая ставка может изменяться в течение года. Заплатить налог на доходы со вкладов, полученные в 2023 году, будет нужно до 1 декабря 2024 года.

Автор: Михаил Емец, финансовый консультант и автор книги «100 вопросов в инвестициях»

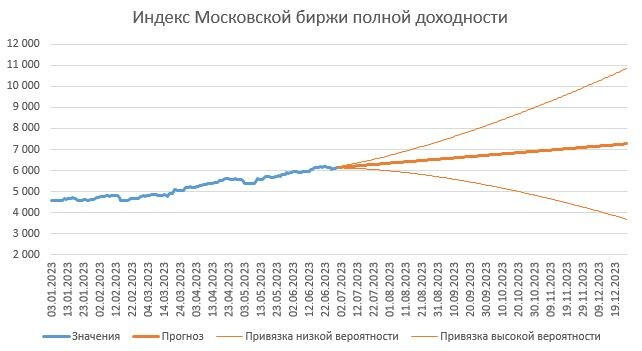

С начала года российский рынок акций вырос на 34%, если смотреть на индекс Московской биржи полной доходности, который учитывает выплату дивидендов. Когда ждать полного восстановления российского рынка?

Прежде всего отмечу, что восстановление российского рынка акций частично объясняется именно дивидендными выплатами. Индекс Мосбиржи полной доходности вырос на 34% за полгода, обычный индекс Мосбиржи (не учитывает выплату дивидендов) вырос на 29%, разница в доходностях – влияние дивидендных выплат.

Будущая динамика индекса будет зависеть от будущих событий, спрогнозировать которые очень сложно, поэтому я не могу сказать наверняка, когда восстановится российский рынок акций. Но мы можем сказать, что должно произойти, чтобы рынок восстановился. Исторический максимум индекса Московской биржи полной доходности – около 8100 пунктов. До этих значений индекс от текущих значений (6150 пунктов) должен вырасти примерно на 32%, чтобы окончательно восстановиться.

Картинка показана только для иллюстрации идеи того, что будущие значения индекса могут находиться в широком диапазоне (большая изменчивость цен – нормальное свойство акций). Расчет сделан по дневным данным значения индекса в 2023 году.

В нормальных рыночных условиях такой рост рынок способен показать за 2 года. Но с учетом потенциала активного восстановления – это может произойти уже в 2024 году.

Автор: Михаил Емец, финансовый консультант и автор книги «100 вопросов в инвестициях»

Хотел бы напомнить о трех вещах, которым стоит следовать в инвестициях. Особенно это важно в моменты высокой неопределенности.

Во-первых, помните про информационную эффективность рынка. Это означает, что цены активов отражают все доступную информацию. Новая информация отражается в ценах достаточно быстро, поэтому нет никакого смысла пытаться «играть» на положительных или отрицательных новостях. Будущие цены активов определяются будущими денежными потоками, на которые влияют будущие события. Можно 20 раз проанализировать доступную информацию о компании, но ровно эта же информация доступна всем остальным участникам рынка. Поэтому можно быть уверенным, что эта информация уже отражена в ценах.

Во-вторых, доходности активов зависят от неопределенности денежных потоков по ним. Чем неопределеннее денежные потоки, тем выше ожидаемая доходность. Рискованные активы дают риск-премию, то есть повышенную доходность от инвестирования в них. Вложения в акции — более доходные именно из-за того, что их цены могут резко пойти вверх или вниз. Невозможно одновременно получать высокую доходность и быть уверенным в этой доходности. Консервативные вложения в надёжные облигации намного более предсказуемы по доходности, но и уровень доходности заметно ниже.

В-третьих, всегда придерживайтесь целевого распределения активов и соотносите свои инвестиционные цели и уровень риска инструментов, которые вы используете для достижения этих целей. Простыми словами, чем важнее цель и чем короче срок — тем более консервативными должны быть инструменты. Но не нужно радикально менять распределение активов из-за изменения новостного фона.

В понедельник, 26 июня, Московская биржа продолжит работу в обычном режиме. Рекомендую не проводить в этот день сделки на бирже — пусть субботние события не будут поводом принимать необдуманные решения. Придерживайтесь намеченного плана.

Автор: Михаил Емец, финансовый консультант и автор книги «Инвестиции для людей»

Финансовый консультант - помогаю достигать жизненные цели быстрее с помощью инвестиций

Главное правило инвестиций – это соотношение риска и доходности. То есть более высокой доходности всегда соответствует более высокий риск. И наоборот: если инвестор не готов брать на себя риск потери капитала, то и ожидаемая доходность будет минимальной.

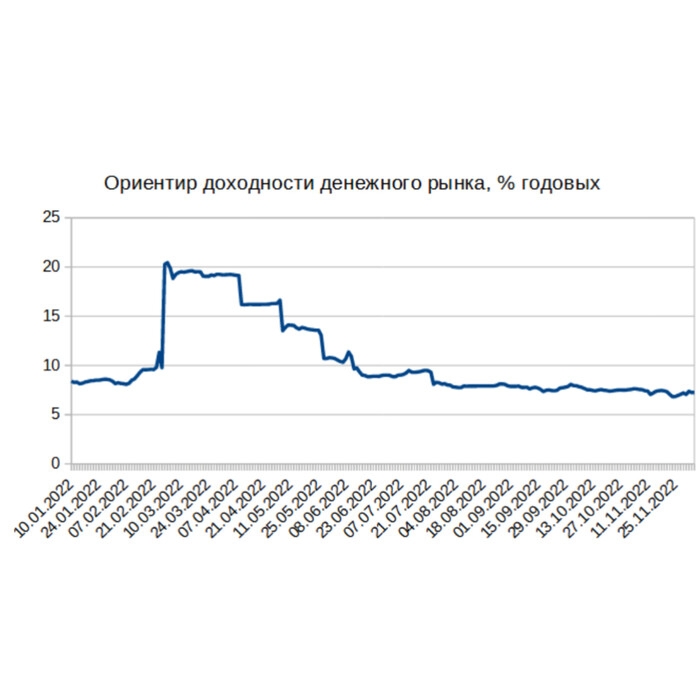

Самым надежным инструментом на бирже является денежный рынок – это размещение денег на 1 день под залог ценных бумаг. Есть участники торгов (банки, брокеры, управляющие компании) и их клиенты, у которых есть свободные деньги. Сделка между этими участниками напоминает механизм кредитования. Участники торгов, которым нужны деньги, привлекают их на бирже под залог своих ценных бумаг, а клиенты, располагающие свободными денежными средствами, размещают их на бирже в этот инструмент.

Этот инструмент даёт доходность денежного рынка, по состоянию на начало 2023 года – это 7-7,5% годовых, то есть около ключевой ставки Банка России (7,5%).

Все остальные инструменты будут иметь ожидаемую доходность выше 7%. И чем больше рисков несет инструмент, тем выше должна быть ожидаемая доходность.

Почему доходность денежного рынка именно такая?

Доходность денежного рынка складывается на основе баланса спроса и предложения на рынке денег и зависит от уровня процентных ставок в экономике. Ориентиром доходности денежного рынка является ключевая ставка Банка России, именно она задает базу для всех остальных процентных ставок в экономике.

Если вспомнить время конца февраля-начала марта 2022 года, когда ключевая ставка была резко поднята до 20%, то и на денежном рынке были такие же ставки. И когда ключевая ставка начала понижаться – на денежном рынке ставка тоже начала понижаться.

Деньги на накопительном счете в банке застрахованы Агентством по страхованию вкладов, а на бирже ничего не застраховано. Тогда почему денежный рынок – самый надежный инструмент?

АСВ страхует только в рамках лимита 1,4 млн. рублей и только деньги физических лиц.

На денежном рынке Мосбиржи размещение денег происходит под залог ценных бумаг, поэтому размещение надёжно и размещать можно любой объем денег.

Технически это выглядит так: у инвестора есть деньги, которые размещаются на бирже. Эти деньги списываются со счета, а вместо денег зачисляется надёжная ценная бумага. На следующий день автоматически происходит обратная операция: ценная бумага списывается и возвращается немного больше денег из расчета ставки доходности.

Эта операция проводится не между двумя участниками торгов, а через Центрального контрагента – биржу. За счёт этого обеспечивается надёжность: операция обеспечена залогом ценных бумаг и при её совершении участвует посредник в виде биржи.

Кстати, биржа берёт свою биржевую комиссию за такие операции: где-то около 0,14% годовых.

Как инвестор получает доступ к денежному рынку?

Напрямую у частного инвестора нет доступа к этому режиму торгов. Технически это называется обратное РЕПО с Центральным контрагентом, то есть как раз размещение денег под залог ценных бумаг с автоматическим выкупом этих бумаг центральным контрагентом, так что к инвестору возвращается вложенная сумма + проценты за пользование деньгами.

У частного инвестора есть 2 варианта доступа к денежному рынку. Во-первых, это договор доверительного управления с доверительным управляющим. Доверительным управляющим может быть управляющая компания или брокер, которые по этому договору будут размещать ваши деньги за свою комиссию.

Во-вторых, частный инвестор может покупать паи биржевого паевого инвестиционного фонда (далее – БПИФ) денежного рынок. Управляющий этого фонда делает тоже самое: размещает деньги на денежном рынке, только не для отдельного инвестора, а для целого фонда, паи которого покупает инвестор. В данном случае управляющий также берет свою комиссию за управление из активов фонда.

Называться такой инструмент может, например, БПИФ Денежный рынок или БПИФ Ликвидность. Если посмотреть на график такого инструмента – его цена должна всегда расти, это особенность денежного рынка.

Важно, что в данном случае инвестор покупает ценную бумагу через биржевой стакан, то есть в этом стакане показан список заявок на покупку и продажу паёв. Нужно быть внимательным и контролировать ликвидность стакана. Если вы хотите купить такие паи, вам нужно проверить, что в стакане достаточный объем заявок на продажу этих паёв с нужной вам ценой.

Так как вы покупаете в данном случае паи, а это ценные бумаги, брокер возьмет свои комиссии по тарифу.

Какой формат инвестирования на денежном рынке лучше: через доверительное управление или через покупку паёв БПИФ?

Вариант доверительного управления проще для инвестора. Вам не придется самому заключать сделки, контролировать ликвидность, уплачивать соответствующие комиссии и так далее. Но формат доверительного управления доступен от более крупных сумм, обычно УК принимают для размещения от 1 млн. рублей.

При покупке паёв БПИФ денежного рынка вы можете разместить любую сумму, но не забывайте про все комиссии вашего брокера.

Когда инвестору нужно инвестировать на денежном рынке Московской биржи?

Как вы знаете, перед тем, как инвестировать в ценные бумаги на бирже, инвестору нужно создать резервный фонд на случай непредвиденных расходов. Размер резервного фонда – подушки безопасности – должен быть комфортен для самого инвестора. Обычно это сумма расходов на 1 год. Поэтому в случае непредвиденных расходов не придется продавать ценные бумаги, которые могут находиться в просадке.

Часть активов резервного фонда можно размещать на денежном рынке. Вывести эти деньги можно в любой момент без потери накопленных процентов. Это лучше накопительного счета в банке, так как вы не зависите от условий банка (которые могут быть изменены в любой момент), а инвестируете под актуальную рыночную ставку. При изменении ставок в экономике ставки денежного рынка быстро адаптируются к изменениям.

Из моей книги «Инвестиции для людей»:

Литрес (электронная): https://www.litres.ru/book/mihail-igorevich-eme/investicii-dlya-ludey-kak-dostigat-zhiznennye-celi-by-69270688/

Озон/Wildberries (печатная): https://www.ozon.ru/product/investitsii-dlya-lyudey-991059023

Более высокой доходности соответствуют более высокие риски. На какие конкретно цифры доходности может рассчитывать инвестор?

На левой стороне спектра находится банковский вклад, например, на срок 1 год. На правой стороне спектра – собственный бизнес, который вы, возможно, уже ведёте.

Доходность банковского вклада низкая, зато сумма вклада с процентами (в рамках лимита 1,4 млн. рублей в каждом банке) застрахована Агентством по страхованию вкладов. В случае невозможности банком исполнить свои обязательства и вернуть деньги вкладчикам (банкротство) вы гарантировано вернёте свои деньги с процентами в рамках лимита. Сумму выше лимита придётся получать через суд и, скорее всего, денег на всех не хватит, иначе банк не попал бы в банкротство.

По состоянию на лето 2022 года доходность банковского вклада на год составляла примерно 6–7% годовых. Рыночная ситуация постоянно меняется, процентные ставки в экономике тоже изменяются, это влияет на доходность всех активов, в том числе – банковских вкладов.

При этом среднегодовая инфляция в 2000–2021 годах составляла примерно 10%. В 2024 году Банк России планируется вернуться к цели по инфляции 4%. То есть доходности на левой стороне спектра – банковские вклады – часто даже не будут защищать от инфляции. Поэтому если хранить свои сбережения только в банках, инвестор будет получать отрицательную реальную доходность. Реальную доходность можно грубо посчитать как фактическая (номинальная) доходность минус инфляция.

Это не значит, что банковские вклады нужно избегать – это хороший инструмент для достижения краткосрочных финансовых целей (менее года) и хранения резервного фонда. Преимущество банковских вкладов не в доходности, а в надежности (страховка Агентства по страхования вкладов) и возможности забрать деньги в любой момент (хотя и с потерей процентов, если вклад на определенный срок).

На правой стороне спектра с точки зрения соотношения риска и доходности находится собственный бизнес. Предприниматель, который вкладывает капитал в собственное дело, может рассчитывать на такую доходность, какую может обеспечить его предпринимательский талант. Но и риски в собственном бизнесе максимальные: предприниматели иногда не просто теряют весь свой капитал, но и остаются должны кредиторам. Хотя кажется, что предприниматель полностью контролирует денежные потоки в своём деле, это не освобождает от влияния неопределенности – слишком много факторов может повлиять на итоговый результат в малом бизнесе. От предпринимателя на самом деле зависит не так уж и много. Неопределенность будущих денежных потоков максимальная, поэтому и потенциальный доход самый высокий.

Где-то посередине в этом спектре находятся инвестиции на рынке ценных бумаг – акции и облигации. Причем облигации по соотношению риска и доходности ближе к банковскому вкладу, так как облигации – это долговые ценные бумаги. Акции ближе к собственному бизнесу, так как акции – это долевые ценные бумаги, которые по сути являются долей в крупном бизнесе.

Если посмотреть на индекс государственных облигаций, то с начала 2003 года по конец 2021 года (за 19 полных лет) инвестиции в государственные облигации могли бы принести среднегодовую доходность немного меньше 10%.

То есть и по государственным облигациям реальная доходность была бы отрицательной. Но государственные облигации не обязательно должны обгонять инфляцию. Как и по банковским вкладам, их основное преимущество – надёжность. Денежные потоки по государственным облигациям абсолютно предсказуемы, а банкротство государства вообще невозможно. Государственные облигации можно использовать для достижения относительно краткосрочных целей (до 3 лет), для долгосрочного роста капитала они не подходят, так как не обгоняют инфляцию.

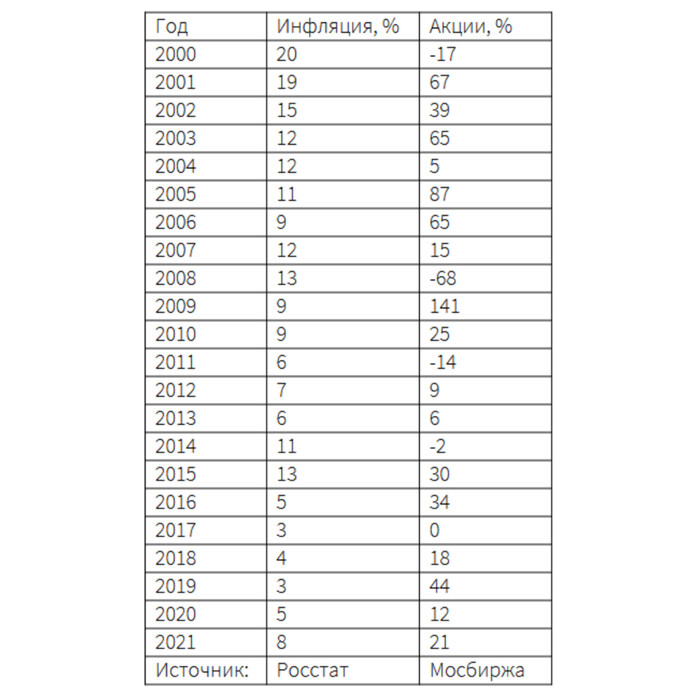

Посмотрим на доходность рынка акций. С начала 2000 года по конец 2021, то есть за 22 полных года, среднегодовая доходность российского рынка акций составляла около 18% годовых. При среднегодовой инфляции на этом же промежутке 10% реальная доходность акций 8% годовых. В спектре по соотношению риск-доходность вложения в акции оказываются ближе к собственному бизнесу.

Реальная доходность по государственным облигациям отрицательная или близка к нулю, реальная доходность по акциям 8% годовых. Эта надбавка в доходности называется риск-премия. Премия за риск компенсирует высокую неопределенность в будущих денежных потоках.

Высокая неопределенность будущих денежных потоков по акциям отражается в постоянном изменении их рыночных цен. Постоянно появляется новая информация, которая может повлиять на операционную деятельность компаний. Эта информация быстро находит отражение в ценах (помним про теорию эффективного рынка). Изменчивость цен относительно среднего значения называется волатильностью. Чем выше неопределенность будущих денежных потоков, тем выше волатильность цены. Однако частного инвестора, который правильно определяет свой риск-профиль и правильно соотносит инвестиционный горизонт и выбранный инструмент для инвестиций, волатильность не будет беспокоить.

Из моей книги «Инвестиции для людей»:

Литрес (электронная): https://www.litres.ru/book/mihail-igorevich-eme/investicii-dlya-ludey-kak-dostigat-zhiznennye-celi-by-69270688/

Озон/Wildberries (печатная): https://www.ozon.ru/product/investitsii-dlya-lyudey-991059023