Это База

5 постов

5 постов

Идет активная пора поступления в ВУЗы, поэтому тема образовательного кредита сейчас очень актуальна. Особенно полезен выпуск будет для будущих абитуриентов или студентов, которые поступили ранее и платят за обучение.

Где прослушать?

И на других удобных для Вас подкаст площадках (Яндекс Музыка, apple и google подкасты) по запросу "Инвестиции для людей"

Основные моменты:

00:00 - Вступление

00:29 - Про образовательный кредит

01:30 - Кредит и инвестиции противоречат друг другу?

02:23 - Кто имеет право получить кредит на образование?

03:02 - Какие банки выдают кредит? Где выгоднее?

03:47 - Как получить кредит? Алгоритм действий

04:35 - Условия кредитования

05:24 - Рассматриваем пример

06:22 - Я уже учился или учусь, дадут ли мне кредит?

06:58 - Запуск инвестиционного робота-советника IGMA

А тем, кому привычнее читать, предлагаю текстовый вариант с раскрытием этого вопроса

Любой гражданин имеет право на образовательный кредит с государственной поддержкой со ставкой 3% годовых. Это предусмотрено в статье 104 федерального закона «Об образовании в Российской Федерации». Разбираемся, как получить такой кредит.

Какие банки выдают образовательный кредит с государственной поддержкой?

По состоянию на лето 2024 года 4 банка выдают образовательные кредиты с государственной поддержкой — это Сбербанк, Т-Банк (теперь так называется Тинькофф банк), РНКБ и АлмазЭргиэнБанк.

Условия будут одинаковыми во всех банках, потому что по сути условия такого кредитования регулируются государством. Поэтому рекомендую обращаться за кредитом в тот банк, которым вы и так уже активно пользуетесь.

На сайте каждого из этих банков есть специальная страница с описанием этого кредита, рекомендую прочитать, не буду повторяться и расскажу только об основных вещах.

Что конкретно мне нужно сделать, чтобы получить такой кредит?

Во-первых, поступить в любой российский вуз с лицензией на платную программу с государственной аккредитацией. Заключить обычный договор на оказание платных образовательных услуг, согласовывать кредит с вузом не нужно.

Во-вторых, нужно 3 документа: оригинал договора, подписанного с обеих сторон, квитанция на оплату очередного периода обучения (семестр, год, весь срок – на выбор), паспорт.

В-третьих, с этими тремя документами обратиться в любой из 4-х банков, выдающих образовательный кредит с государственной поддержкой. Это не потребительский кредит, а именно особый вид кредита – образовательный с государственной поддержкой.

Банк сам оплатит обучение по квитанции, деньги на руки по этому кредиту не выдаются. Они зачисляются на кредитный счет и автоматически уходят в оплату обучения. Далее следующий период обучения оплачивается со следующей квитанцией.

Какие условия по кредиту?

Кредит выдается под рыночную ставку, сейчас это около 20-22% годовых, но клиент платит только 3% годовых, остальные проценты субсидирует государство и клиент никак в этом не участвует.

Кредит выдается на срок 15 лет. Потом его можно будет закрыть досрочно без комиссии. Справки о доходах не нужны, трудоустройство для получения кредита тоже не требуется.

Предоставляется льготный период по выплате процентов: первый год платится 40% от начисленных процентов по ставке 3%, второй год платится 60% от начисленных процентов по ставке 3%, через 9 месяцев после окончания обучения начинаются стандартные платежи равными суммами.

В случае отчисления из вуза ставка по кредиту перестает субсидироваться, сумму долга нужно будет возвращать по полной ставке кредита. Поэтому даже с образовательным кредитом имеет смысл поступать осознанно с целью завершить обучение.

Рассмотрим на конкретном примере:

Откроем страницу с калькулятором образовательного кредита на сайте одного из банков, участвующих в программе.

Сначала нужно выбрать — поступление или вы уже учитесь, это влияет на количество платежей. Допустим, поступаем первично.

Далее указываем стоимость семестра, например, 200 000 рублей.

Далее срок обучения, например, стандартная программа бакалавриата — 4 года.

При таких вводных банк выделит лимит кредита 1,6 млн. рублей (это стоимость всех семестров), ежемесячный платеж от 200 до 4 000 рублей в месяц в льготный период, далее 11 145 рублей в месяц.

Во время учебы и 9 месяцев после нее длится льготный период — вы платите только проценты. А следующие 15 лет — основной долг и остатки процентов.

Можно ли получить такой кредит, если человек уже учился в вузе?

Да. Можно получить на первое, второе, третье высшее, можно оплатить любую ступень образования (бакалавриат, магистратура, аспирантура или даже среднее образование). Можно оплачивать только часть срока обучения, а часть обучения оплачивать своими деньгами и так далее.

В общем, судя по всему, у нас в стране будет идти тренд на сокращение бюджетного образования, но будет развиваться такое образовательное кредитование. И этого нормально: потому что хорошее образование стоит денег, но оплатить его можно на льготных условиях.

Автор: Михаил Емец, финансовый консультант, автор инвестиционного робота-советника IGMA https://t.me/igma_bot

Вчера я опубликовал статью, где показал, что за 25 последних лет капитализация российского рынка акций выросла в ~50 раз, а цены (накопленная инфляция) – только в 10 раз. То есть российский рынок акций позволяет уверенно обгонять инфляцию и приумножать капитал.

Многие читатели попросили сделать расчет в долларах, так как рубль действительно существенно ослаб к доллару за эти годы. Давайте разбираться, позволяет ли российский рынок акций в долларах защититься от инфляции.

За последние 25 лет российский рынок вырос в 52 раза, при этом рубль ослаб с ~28 рублей до ~87 рублей за доллар. Поэтому в пересчете на доллары капитализация российского рынка выросла примерно в 16 раз.

Помогает ли такой рост защите от инфляции? Сравним рост капитализации российского рынка с инфляцией в долларах (чтобы данные были сопоставимы). Цены в долларах за последние 25 лет выросли в ~2 раза, так как инфляция в долларах значительно меньше инфляции в рублях.

Средняя инфляция в долларе за 25 последних лет 2,6% годовых, средняя доходность российского рынка в пересчете на доллары 11,9% годовых. Это существенно выше исторической доходности американского рынка акций, который за последние 25 лет показывает среднегодовую доходность 7,6% годовых.

Более высокая доходность российского рынка акций – справедливая компенсация за более высокий риск. Именно более высокая доходность привлекала западных инвесторов в Россию до 2022 года.

Таким образом, российский рынок акций позволяет уверенно опережать инфляцию и приумножать капитал, даже если вам нравится делать расчет в долларах.

Михаил Емец, финансовый консультант, автор инвестиционного робота-советника IGMA https://t.me/igma_bot

Инвестируйте долгосрочно – это единственный способ наверняка заработать на акциях.

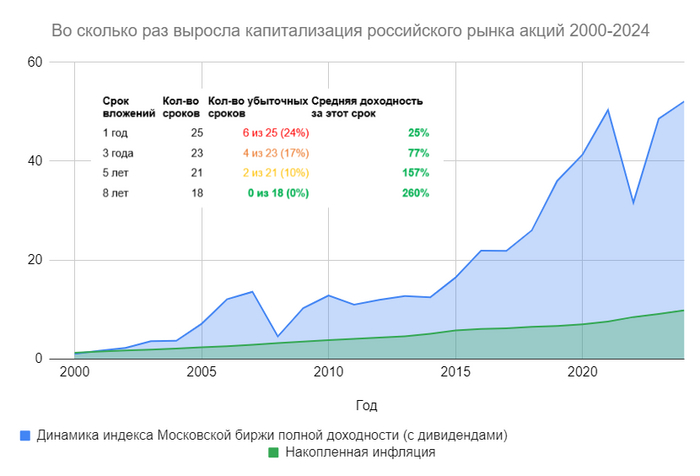

С 1999 по 2024 годы, то есть за 25 последних лет, капитализация российского рынка акций (вместе с выплаченными дивидендами) выросла более чем в 50 раз.

Даже с учётом падений в 2008 и 2022 годах, российский рынок акций позволяет систематически получать доходность.

С 1999 по 2024 год было всего 6 убыточных лет, причем 1999, 2014 и 2017 годах падение было в пределах 5%.

Если инвестировать 3-летними периодами, то убыточными окажутся 4 из 23 таких периодов, а средняя доходность всех 3-летних периодов составляла 77%.

Если инвестировать 5-летними периодами, то убыточными окажутся всего 2 из 21 таких периодов, а средняя доходность всех 5-летних периодов составляла 157%.

Если инвестировать 8-летними периодами, то убыточных периодов просто не будет, а средняя доходность всех 8-летних периодов составляла 260%.

Вы всё еще думаете, что на акциях можно потерять деньги?

Михаил Емец, финансовый консультант, автор инвестиционного робота-советника IGMA https://t.me/igma_bot

Ценовой индекс государственных облигаций (RGBI) потерял 18% за последний год. Индекс полной доходности (с учетом выплаты купонов) потерял 10% за последний год. Падение этих индексов означает падение цен облигаций федерального займа на бирже. Почему инвесторы активно выходят из ОФЗ последний год?

Очевидная причина – рост процентных ставок в экономике, поэтому многие инвесторы принимают решение переложить активы в новые выпуски облигаций с более высоким купоном или банковские депозиты.

Как видно на графике, индекс ОФЗ продолжает падение в течение 2024 года, хотя ключевая ставка сохраняется на уровне 16%. Судя по всему, участники рынка ожидают повышения ключевой ставки выше 16% или сохранения ключевой ставки на текущем уровне достаточно долго. Поэтому участники рынка продолжают продажи гособлигаций, а индекс продолжает падение.

Следующее заседание по ключевой ставке состоится 26 июля, но Банк России может принять решения по ставке не дожидаясь очередного заседания.

Михаил Емец, финансовый консультант, автор инвестиционного робота-советника IGMA https://t.me/igma_bot

Форекс (от англ. FOReign EXchange) – межбанковский рынок обмена валют. Часто можно увидеть рекламу с обещанием быстрого заработка на «форексе» без вложений, дистанционно и так далее. Так ли это на самом деле?

К межбанковскому валютному рынку физические лица не имеют доступа. Участники таких сделок – банки и их крупные клиенты. Например, компания, которая занимается импортом крупных партий товаров, может покупать валюту в большом объеме. Первый вариант – купить валюту на бирже по биржевому курсу. Второй вариант – купить валюту у банка, который либо продаст валюту со своего баланса или найдет контрагента на рынке форекс, который хочет аналогичную валюту продать. То есть сделки на реальном валютном рынке форекс имеют бизнес цели.

Курсы валют изменяются непредсказуемо, под воздействием спроса и предложения. Но для компаний, ведущих торговлю в иностранной валюте, будущие изменения курса не имеют значения, так как компании могут хеджировать валютный риск. То есть заключать договоры на покупку и продажу валюты в будущем по заранее оговоренному курсу. То есть компания будет знать, по какому курсу валюта будет куплена в будущем, и исходя из этого планировать цены и прогнозировать прибыльность своего бизнеса.

То, что называется «форексом» в интернете – это игровые площадки, которые заключают с клиентами сделки на угадывание движений валютного курса. В названии таких компаний часто фигурируют слова форекс или forex. Если клиент оказывается прав в своем предсказании курса, то компания выплачивает разницу в курсах клиенту. Если клиент ошибается и курс движется в противоположную от прогноза сторону – деньги со счета клиента списываются в пользу площадки.

Почти всегда такие ставки сопровождаются «плечами», то есть возможностью открывать сделки объемом в десятки и сотни раз больше, чем есть на счету у клиента. Например, плечо 1:100 означает, что при наличии $100 на счете игровой площадки клиент может открыть сделку на $10 тыс.

Проблема в том, что динамика валютного курса – случайный процесс, валютный курс невозможно систематически угадывать. По официальной статистике большинство клиентов форекс-площадок проигрывают свои деньги, так как ставки на угадывание курса сопровождаются открытыми и скрытыми комиссиями, которые клиенты платят игровым площадкам.

Игровые площадки forex не имеют ничего общего с инвестициям на рынке ценных бумаг. Вкладываясь а акции, вы получаете дивиденды (распределение чистой прибыли) и рост курсовой стоимости акции, что обусловлено прибылями бизнеса. Вкладываясь в облигации, вы получаете процентный доход в виде купона, который платят компании для финансирования своего бизнеса. На «форексе» не происходит финансирование никакого реального бизнеса, выигрыш клиента – это всегда проигрыш площадки, и наоборот. И площадки делают всё, чтобы оставить клиента без денег.

Форекс площадки можно разделить на две группы. Первая группа – это офшорные компании, зарегистрированные в иностранных юрисдикциях. Вторая группа – российские компании, имеющие лицензию Банка России, официально такие компании называются форекс-дилерами.

По состоянию на июнь 2024 года в России всего 4 компаний имеют лицензию форекс-дилера: Финам-Форекс, Альфа-Форекс, БКС-Форекс и ВТБ-Форекс. Важно, что лицензированные российские компании обязаны ежеквартально раскрывать статистику по обобщенным финансовым результатам клиентов. Например, клиенты Финам Форекса в 2023 году совокупно потеряли более 200 миллионов рублей. В абсолютном большинстве случаев клиенты форекс-дилера остаются с убытками, то есть действительно зарабатывает на форексе только организатор казино.

Еще хуже дело обстоит с офшорными компаниями. Они не обязаны раскрывать подобную статистику, но логично предположить, что и там зарабатывает на таких играх организатор, а не клиент. При использовании услуг офшорных компаний возникают еще и риски откровенного мошенничества, кражи внесенных денег, так как эти компании не находятся под надзором Банка России. Если ваши права будут нарушены, то защищать их придется в иностранной юрисдикции.

Форекс компании без лицензии Банка России включаются в список компаний с выявленными признаками нелегальной деятельности на финансовом рынке. Этот список публикуется на сайте Банка России и регулярно обновляется. По состоянию на июнь 2024 года в списке более 14 тыс. компаний с признаками нелегальной деятельности.

Перед тем, как заключать договор с компанией, обязательно проверьте её лицензии на сайте Банка России в справочнике финансовых организаций. Только компании с лицензией Банка России могут законно оказывать финансовые услуги.

Важно четко понимать, что форекс – это игра с отрицательным ожиданием. Прибыль клиента – это всегда убыток организатора, поэтому форекс-компании заинтересованы в том, чтобы клиенты теряли свои деньги. И если вы все-таки решите сыграть в такую игру, ограничьте сумму внесения такими деньгами, которые будет не жалко потерять.

Автор: Михаил Емец, финансовый консультант, автор инвестиционного робота-советника IGMA https://t.me/igma_bot

Банк России опубликовал «Обзор ключевых показателей брокеров» за 1-ый квартал 2024 года.

Представляю основные выводы. Полный отчет опубликован на сайте Банка России: https://cbr.ru/Collection/Collection/File/49214/review_broker_Q1_2024.pdf

1. Количество розничных инвесторов достигло 31,1 млн. человек, что составляет 41% экономически активного населения;

2. При этом сделки на фондовом рынке Мосбиржи заключали в среднем 3,8 млн лиц ежемесячно, а сделки на валютном рынке – 0,3 млн лиц;

3. Общий объем активов физических лиц у брокеров вырос за квартал с 9,2 до 9,9 трлн руб. в основном за счет положительной переоценки акций;

4. Нетто-взносы физических лиц в I квартале 2024 г. составили 249 млрд руб.;

5. Средний размер портфеля вырос с 1,9 до 2 млн. рублей (без учета счетов с суммой активов менее 10 тыс. рублей);

6. Доля квалифицированных инвесторов составляет около 1,9% общего числа клиентов (767 тыс. человек), но на них приходится 76% всех активов;

7. Основными объектами инвестирования выступали корпоративные облигации, биржевые ПИФ денежного рынка, акции в рамках IPO и акции квазироссийских компаний.

Михаил Емец, финансовый консультант, автор инвестиционного робота-советника IGMA https://t.me/igma_bot

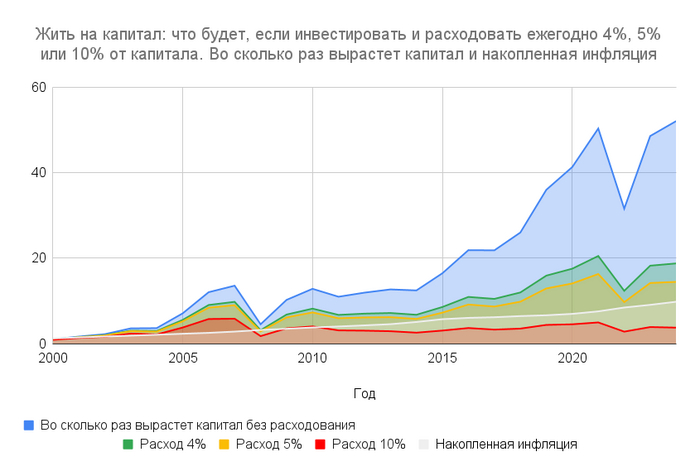

Короткий ответ: в 20 раз больше, чем вы тратите в год. То есть можно расходовать не более 5% инвестиционного капитала ежегодно, чтобы оставшийся капитал сохранял покупательную способность. Если тратить больше, есть риск того, что оставшийся капитал не сможет обгонять инфляцию.

Это актуально для всех, кто хочет создать источник пассивного дохода от инвестиций. Например, если вы хотите иметь 1 млн. рублей пассивного дохода в год, ваш инвестиционный капитал должен быть как минимум в 20 раз больше, то есть 20 млн. рублей. При этом капитал должен инвестироваться, что помогает обгонять инфляцию и наращивать покупательную способность.

Рассмотрим на примере портфеля ценных бумаг, состоящего из российских акций. Для расчетов мы возьмем статистику по динамике индекса Московской биржи полной доходности (этот индекс отражает рост цен и реинвестирование дивидендов) с 2000 года по 2024 год. Как видно на графике, за это время индекс вырос примерно в 50 раз, накопленная инфляция «выросла» почти в 10 раз. То есть 1 рубль, вложенный в российский рынок акций в 2000 году, стал 50 рублями в 2024 году, но 10 рублей из 50 «съедает» инфляция.

Предположим, что первый инвестор тратит 4% инвестиционного портфеля (зеленая линия). Тогда к сегодняшнему моменту его инвестиционный портфель будет обгонять инфляцию, то есть сохранит и немного увеличит покупательную способность. Второй инвестор тратит 5% инвестиционного портфеля (желтая линия). Тогда через к сегодняшнему моменту его инвестиционный портфель тоже будет обгонять инфляцию, но будет меньше, чем портфель инвестора, который тратил 4% портфеля ежегодно. Третий инвестор тратит 10% инвестиционного портфеля (красная линия). Как видно на графике, портфель такого инвестора к сегодняшнему моменту заметно отстает от инфляции (серая линия), то есть теряет покупательную способность. В номинальном выражении портфель вырос, но цены выросли еще больше, поэтому такой портфель теряет покупательную способность.

Если ваша цель – иметь пассивный доход от инвестиций при условии, чтобы основной капитал сохранял покупательную способность, безопасная норма трат – не более 5% в год. Если нет цели сохранить основной капитал, то норму трат можно увеличивать и приближать к 10%.

Автор: Михаил Емец, финансовый консультант, автор инвестиционного робота-советника IGMA https://t.me/igma_bot