Главное правило инвестиций – это соотношение риска и доходности. То есть более высокой доходности всегда соответствует более высокий риск. И наоборот: если инвестор не готов брать на себя риск потери капитала, то и ожидаемая доходность будет минимальной.

Самым надежным инструментом на бирже является денежный рынок – это размещение денег на 1 день под залог ценных бумаг. Есть участники торгов (банки, брокеры, управляющие компании) и их клиенты, у которых есть свободные деньги. Сделка между этими участниками напоминает механизм кредитования. Участники торгов, которым нужны деньги, привлекают их на бирже под залог своих ценных бумаг, а клиенты, располагающие свободными денежными средствами, размещают их на бирже в этот инструмент.

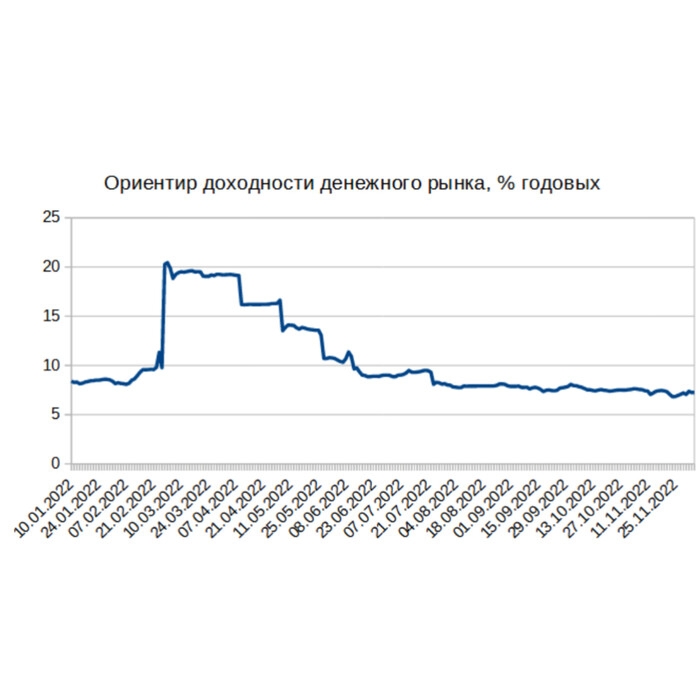

Этот инструмент даёт доходность денежного рынка, по состоянию на начало 2023 года – это 7-7,5% годовых, то есть около ключевой ставки Банка России (7,5%).

Все остальные инструменты будут иметь ожидаемую доходность выше 7%. И чем больше рисков несет инструмент, тем выше должна быть ожидаемая доходность.

Почему доходность денежного рынка именно такая?

Доходность денежного рынка складывается на основе баланса спроса и предложения на рынке денег и зависит от уровня процентных ставок в экономике. Ориентиром доходности денежного рынка является ключевая ставка Банка России, именно она задает базу для всех остальных процентных ставок в экономике.

Если вспомнить время конца февраля-начала марта 2022 года, когда ключевая ставка была резко поднята до 20%, то и на денежном рынке были такие же ставки. И когда ключевая ставка начала понижаться – на денежном рынке ставка тоже начала понижаться.

Деньги на накопительном счете в банке застрахованы Агентством по страхованию вкладов, а на бирже ничего не застраховано. Тогда почему денежный рынок – самый надежный инструмент?

АСВ страхует только в рамках лимита 1,4 млн. рублей и только деньги физических лиц.

На денежном рынке Мосбиржи размещение денег происходит под залог ценных бумаг, поэтому размещение надёжно и размещать можно любой объем денег.

Технически это выглядит так: у инвестора есть деньги, которые размещаются на бирже. Эти деньги списываются со счета, а вместо денег зачисляется надёжная ценная бумага. На следующий день автоматически происходит обратная операция: ценная бумага списывается и возвращается немного больше денег из расчета ставки доходности.

Эта операция проводится не между двумя участниками торгов, а через Центрального контрагента – биржу. За счёт этого обеспечивается надёжность: операция обеспечена залогом ценных бумаг и при её совершении участвует посредник в виде биржи.

Кстати, биржа берёт свою биржевую комиссию за такие операции: где-то около 0,14% годовых.

Как инвестор получает доступ к денежному рынку?

Напрямую у частного инвестора нет доступа к этому режиму торгов. Технически это называется обратное РЕПО с Центральным контрагентом, то есть как раз размещение денег под залог ценных бумаг с автоматическим выкупом этих бумаг центральным контрагентом, так что к инвестору возвращается вложенная сумма + проценты за пользование деньгами.

У частного инвестора есть 2 варианта доступа к денежному рынку. Во-первых, это договор доверительного управления с доверительным управляющим. Доверительным управляющим может быть управляющая компания или брокер, которые по этому договору будут размещать ваши деньги за свою комиссию.

Во-вторых, частный инвестор может покупать паи биржевого паевого инвестиционного фонда (далее – БПИФ) денежного рынок. Управляющий этого фонда делает тоже самое: размещает деньги на денежном рынке, только не для отдельного инвестора, а для целого фонда, паи которого покупает инвестор. В данном случае управляющий также берет свою комиссию за управление из активов фонда.

Называться такой инструмент может, например, БПИФ Денежный рынок или БПИФ Ликвидность. Если посмотреть на график такого инструмента – его цена должна всегда расти, это особенность денежного рынка.

Важно, что в данном случае инвестор покупает ценную бумагу через биржевой стакан, то есть в этом стакане показан список заявок на покупку и продажу паёв. Нужно быть внимательным и контролировать ликвидность стакана. Если вы хотите купить такие паи, вам нужно проверить, что в стакане достаточный объем заявок на продажу этих паёв с нужной вам ценой.

Так как вы покупаете в данном случае паи, а это ценные бумаги, брокер возьмет свои комиссии по тарифу.

Какой формат инвестирования на денежном рынке лучше: через доверительное управление или через покупку паёв БПИФ?

Вариант доверительного управления проще для инвестора. Вам не придется самому заключать сделки, контролировать ликвидность, уплачивать соответствующие комиссии и так далее. Но формат доверительного управления доступен от более крупных сумм, обычно УК принимают для размещения от 1 млн. рублей.

При покупке паёв БПИФ денежного рынка вы можете разместить любую сумму, но не забывайте про все комиссии вашего брокера.

Когда инвестору нужно инвестировать на денежном рынке Московской биржи?

Как вы знаете, перед тем, как инвестировать в ценные бумаги на бирже, инвестору нужно создать резервный фонд на случай непредвиденных расходов. Размер резервного фонда – подушки безопасности – должен быть комфортен для самого инвестора. Обычно это сумма расходов на 1 год. Поэтому в случае непредвиденных расходов не придется продавать ценные бумаги, которые могут находиться в просадке.

Часть активов резервного фонда можно размещать на денежном рынке. Вывести эти деньги можно в любой момент без потери накопленных процентов. Это лучше накопительного счета в банке, так как вы не зависите от условий банка (которые могут быть изменены в любой момент), а инвестируете под актуальную рыночную ставку. При изменении ставок в экономике ставки денежного рынка быстро адаптируются к изменениям.

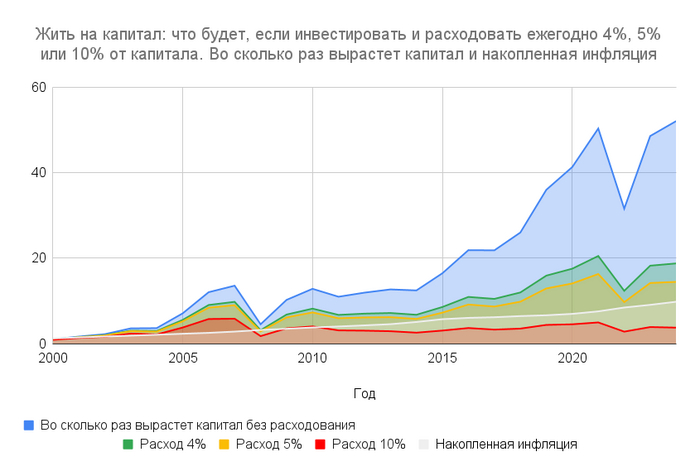

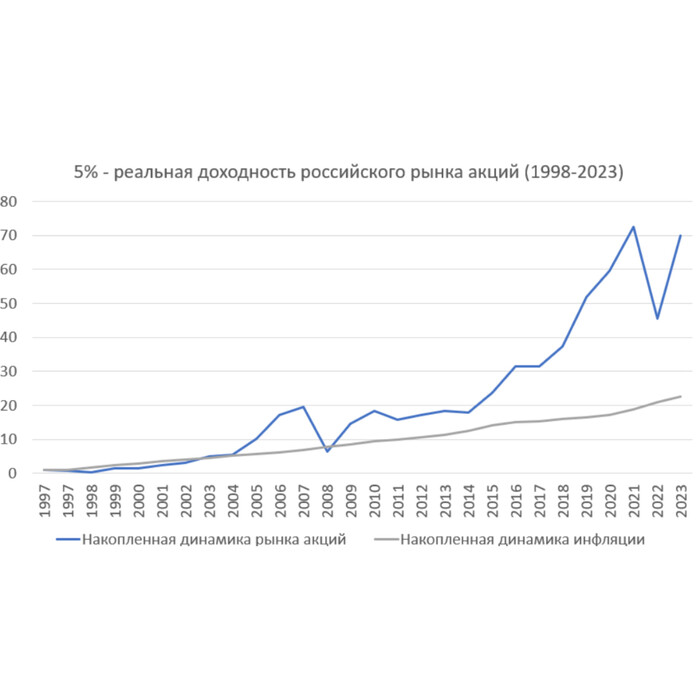

Из моей книги «Инвестиции для людей»: