0 просмотренных постов скрыто

Лучший способ сохранить доллары в РФ

Конечно это шутка. Из кармана могут вытащить. А стеклянная банка не будет приносить дохода.

Для жителя России сохранение сбережений в долларах выгоднее и безопаснее через криптовалютные инструменты, такие как стейкинг на криптобирже или использование холодного криптокошелька, Давайте рассмотрим основные аргументы за такой выбор.

Почему это может быть лучшим способом:

1. Защита от девальвации рубля:

Российский рубль подвержен колебаниям курса из-за геополитической нестабильности, санкционных ограничений и зависимости от цен на энергоносители.

Конвертация рублей в доллары через криптовалюту позволяет защитить капитал от обесценивания национальной валюты.

2. Обход ограничений на операции с наличными долларами:

Криптовалюты предоставляют альтернативный способ владеть активами, которые можно легко конвертировать в рубли при необходимости.

3. Стейкинг приносит доходность, которой нет при хранении валюты в бумажном виде:

На криптобиржах многие стейкинговые программы предлагают значительно более высокие процентные ставки (иногда до 10–15% годовых) по сравнению с банковскими депозитами в долларах. Это позволяет не только сохранить, но и увеличить капитал за счёт пассивного дохода.

4. Децентрализация и независимость от регулирования:

Холодные криптокошельки обеспечивают полный контроль над вашими средствами без участия третьих сторон (банков или финансовых учреждений). Это особенно важно в условиях возможных санкций или ограничений на операции с традиционными финансовыми инструментами.

5. Ликвидность и доступность:

Криптовалюты можно быстро конвертировать в доллары или другие валюты на биржах, даже если традиционные каналы (банки, обменники) ограничены. Это обеспечивает большую гибкость в управлении капиталом.

6. Безопасность:

Использование холодных кошельков минимизирует риск взлома или блокировки счетов, так как ваши средства находятся офлайн и не подключены к сети.

Риски такого подхода:

Несмотря на очевидные преимущества, важно учитывать следующие риски:

Волатильность криптовалют:

Если вы используете криптовалюты для хранения долларов, то всё равно будете зависеть от их рыночной стоимости. Например, Tether (USDT) или USDC считаются стейблкоинами, но теоретически они могут потерять паритет с долларом.

Кибербезопасность:

Несмотря на безопасность холодных кошельков, человеческий фактор (утрата приватного ключа или фишинговые атаки) остаётся серьёзной угрозой.

Регулирование:

Правительство России может ввести новые законы, ограничивающие использование криптовалют.

Техническая сложность:

Для многих людей работа с криптокошельками и биржами может быть сложной и требовать дополнительного обучения.

Надёжность бирж:

Если вы используете стейкинг на централизованной бирже, существует риск её банкротства или блокировки вашего аккаунта. Следует использовать только надежные проверенные биржи, существующие не первый год.

Так как же сохранить долллары в крипте:

Используйте стейблкоины: Для минимизации волатильности выбирайте стейблкоины, привязанные к доллару (USDT, USDC или DAI). Они позволяют сохранять покупательную способность ваших долларов.

Храните на холодном кошельке: Для долгосрочного хранения переведите средства на холодный кошелёк, чтобы исключить риск взлома онлайн-платформ.

Разделите риски: Не держите все средства на одной бирже или в одном кошельке. Рассмотрите диверсификацию между несколькими платформами или типами кошельков.

Изучите законодательство: Убедитесь, что ваши действия соответствуют действующему законодательству РФ, чтобы избежать проблем с налоговой службой или другими органами.

Будьте осторожны с высокодоходными проектами: Избегайте сомнительных предложений с обещанием сверхвысоких доходов, так как это часто является признаком мошенничества.

Для жителя России хранение сбережений в долларах через криптовалютные инструменты может быть эффективным способом защиты капитала от инфляции и девальвации рубля. Однако этот подход требует тщательного анализа рисков и ответственного управления своими средствами. Если вы готовы принять эти вызовы, криптовалютные технологии могут стать мощным инструментом для сохранения и приумножения вашего капитала.

Показать полностью

1

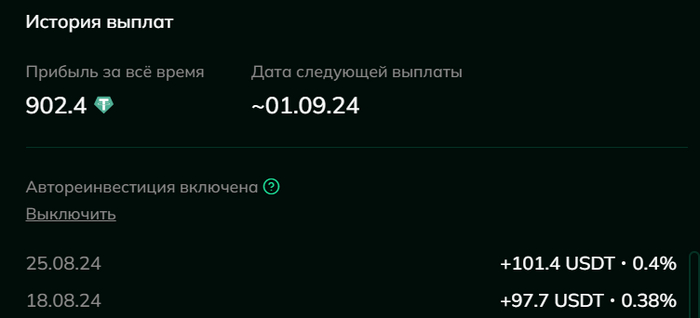

Инвест портфель работяги #5. Добрался. Не только до дома, но и до 100+$ в неделю

Наконец-то добрался. Как говорится "с корабля на бал".

С самолета сразу на работу, рейс был ночной и я успевал только ровнехонько к началу рабочего дня добраться до офиса, даже без возможности скинуть чемодан дома.

Таймлапс приземления для разнообразия, а то уж слишком скучно и формально блог вести получается. Позже еще и кота скину обязательно =)

Ну а теперь к отчету.

Неделя выдалась удачная. Показатель доходности по результатам этой недели 20.8% годовых в долларах. Почему снова акцентирую на том, что это не рубли, можно почитать в первом посте серии.

Итак 101,4$ за 7 дней. Принимаю поздравления. Планка в 100$ взята успешно. Радует прогресс.

В пул ликвидности я пока добавлять ничего не планирую. Теперь этот инструмент оставляю в покое, пусть капает и работает сложный процент. По нему по прежнему будут отчеты каждую неделю.

С этого дня буду прорабатывать варианты вложения в золото.

Очень жалею, что не начал это делать пару недель назад. Был бы в плюсе на 6% за эти 2 недели.

Теперь придется покупать за дорого, но тенденция к росту никуда не денется. Золото упрямо растет из месяца в месяц, от года к году. А значит лучшее время для покупки всегда будет - "Сейчас".

Конечно если мы рассматриваем вопрос долгосрочной инвестиции, а не купи-продай - это не мой вариант.

В общем полон решимости закупать металл по мере возможностей.

Так же буду вести подсчет прироста капитала и присылать отчеты.

Спасибо всем, кто прочел.

По прежнему жду интересных идей в комментариях по пассивному заработку , с удовольствием испытаю их на своем опыте и поделюсь результатами в отчетах.

По традиции напоминаю:

В этой серии постов не будет Ссылок, Отсылок. Рекламы и прочего.

Это блог человека который работает на работе и хочет, чтобы инфляция не съедала то, что удается сберегать с дохода, ну и по возможности преумножить сбережения, хотя это и не главное. Не в минусе и уже хорошо.

Показать полностью

1

Заначка в крипте

В виду того, что стабильность перестала быть таковой, хочется иметь небольшое денежное сбережение не физической валюте и не на счетах в РФ.

Я слышал, что можно открыть банковский счет за границей, но это не так просто, я в этом не разбираюсь, и мне кажется, что счет за границей - дело достаточно рискованное.

Так же недавно узнал про стейблкойн, крипта которая имеет стабильный курс привязанный к доллару, звучит удобно, но опять же я в этом не разбираюсь, потому есть вопросы:

1. Насколько это надежно и безопасно?

2. Какую из таких криптовалют выбрать (и какую из её реализаций)?

3. Какие кошельки использовать?

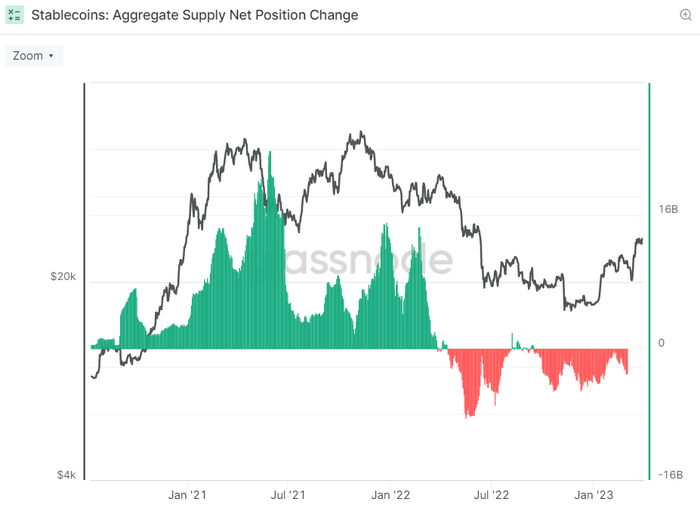

Рынок стейблкоинов сжимается: стоит ли хранить сбережения в USDT?

Вопрос состоятельности стейблкоинов обострился в мае прошлого года с крушением третьей по величине стабильной монеты UST. Если на тот момент капитализация сегмента оценивалась в $162 млрд, то сейчас она составляет $133 млрд. Годовое падение составило 18%.

Недавнее оживление криптовалютного рынка не привело к росту спроса на стабильные монеты.

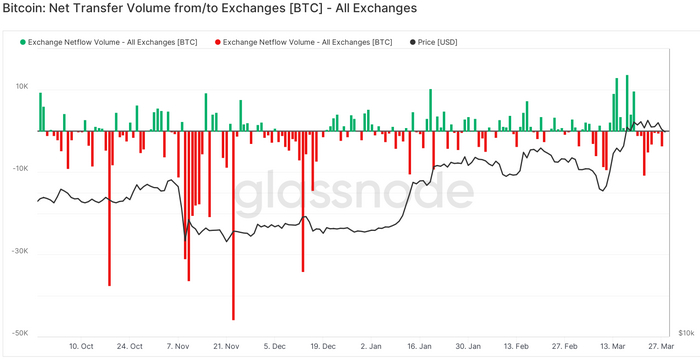

Источник изображения: glassnode.com

Во-первых, биржевая торговля не демонстрирует рост активности, что снижает спрос на стейблкоины. В ноябре рынок столкнулся с крахом FTX, а сейчас американские регуляторы всерьез взялись за Binance. По данным The Block, только за 27-28 марта с криптобиржи было выведено криптовалюты на $2,2 млрд. После фиксации части прибыли в марте пользователи вернулись к выводу Bitcoin с криптобирж на холодные кошельки.

Источник изображения: glassnode.com

Во-вторых, NYDFS надавил на Paxos для прекращения сотрудничества с Binance. Выпуск новых BUSD остановился 21 февраля, а через год, вероятно, поддержка стабильной монеты будет полностью прекращена. За полтора месяца после предъявления претензии капитализация BUSD сократилась вдвое до $7,6 млрд.

В-третьих, пошатнулось доверие к USDC – самому надежному с точки зрения регуляции и резервов стейблкоину. Банкротство SVB, в котором Circle (эмитент USDC) держала часть резервов, привело к отвязке стейблкоина от доллара США. 11 марта скидка превышала 10%.

Согласившись на чрезвычайные меры, правительство спасло всех вкладчиков SVB. При этом сохраняется риск новых банкротств, а министр финансов Джанет Йеллен объявила об отсутствии планов по предоставлению страховки всем банкам без исключения. Это допускает появление новых эксцессов с курсом USDC. Среди банков-партнеров обозначены: Bank of New York Mellon, Citizens Trust Bank, Customers Bank, New York Community Bank, a division of Flagstar Bank, N.A., Signature Bank, Silicon Valley Bank и Silvergate Bank. Три последних уже ушли на дно.

Источник изображения: криптовалютная биржа StormGain

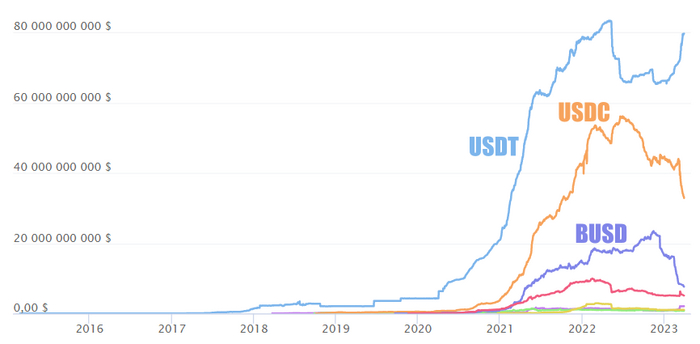

Часть пользователей решили пересидеть сложные времена в BTC или ETH, а часть предпочли использовать USDT для сбережения. В результате его доля на рынке стейблкоинов превысила 60%, а капитализация подскочила до $80 млрд.

Источник изображения: coingecko.com

Tether точно так же полагается на услуги банков при хранении резервов, но при этом не раскрывает в аудите информацию о банках-партнерах, в отличие от Circle. Это затрудняет даже приблизительную оценку риска их банкротства. При этом в пользовательском соглашении указано, что компания снимает с себя ответственность в случае наступления такого исхода.

К тому же в скором времени руководство Tether может столкнуться с новыми обвинениями со стороны надзорных органов. Так, в прошлом году американским судьей были затребованы бухгалтерские и финансовые отчеты по всем проводимым операциям за последние пять лет в связи с расследованием об избыточной эмиссии USDT для пампа Bitcoin в 2017 году.

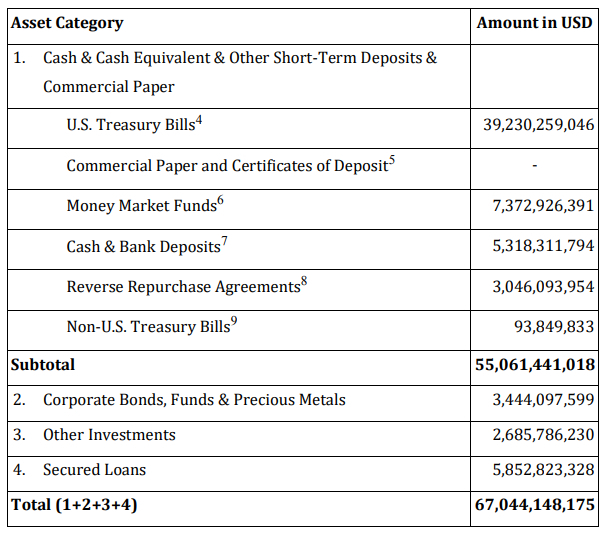

Источник изображения: аудит BDO от 08.02.23

Неменьшие вопросы всегда вызывало качество резервов, в котором часть из них составляют коммерческие кредиты (и иные формы обязательств), выданные в USDT третьим лицам. В случае резкого оттока средств компания рискует столкнуться с кризисом ликвидности, из-за чего USDT потеряет привязку к доллару США.

С учетом ужесточения крипторегулирования, возможного судебного преследования, кризиса в банковской сфере и вопросов к качеству резервов к сохранению средств в USDT стоит отнестись осмотрительно.

____________________

Аналитическая группа StormGain

(платформа для торговли, обмена и хранения криптовалюты)

Показать полностью

5

Спасаем свои кровные от спецоперации по дебаблификации

Вот уже который день подряд курс рубля стремительно катится вниз, вывести деньги за границу нельзя, акции продать нельзя и кажется, что скоро наш коллективный net worth обнулится и пойдет на третий срок. Меня такое положение дел не устраивает, поэтому я решил найти рабочий способ перепрятать свои финансовые крохи от ошалевших рук наших "спецоператоров".

Что мы имеем? Запрет на вывод средств в российских счетов на иностранные. Запрет на вывоз более 10к долларов наличкой. Отказ многих компаний обслуживать клиентов из России. Для меня, окно финансовых возможностей в этом дивном новом мире стремительно сужается, и на руках остается лишь две карты – скупать баксы у цыган и набивать ими бабкины антресоли, или скупать биткоины у крипто-цыган и набивать ими холодные кошельки.

У обоих вариантов есть как плюсы так и минусы, поэтому я сразу пошёл по обоим путям. Рассказывать про то, как купить доллары в вашем Мухосранске, я не буду – скорее всего мой пример подойдет далеко не всем. Я же хочу поделиться тем, что нашел по вариантам сохранения своих денег в крипте без риска потерять 50% за ночь.

Итак, от благодарностей великому кормчему за подарок на тридцатилетие – сразу к делу. В основном, вкладывание денег в крипту сродни казино – покупаешь наугад всякое г-но и надеешься на удачу. Истории об удачливых крипто-инвесторах меня конечно привлекают, но мне больше подходит вариант, при котором я ничем не рискую чтобы заработать 3% годовых (и желательно в долларах), нежели вариант, при котором я рискую всем. Вариантов не много, поэтому, мой выбор пал на так называемые “децентрализованные финансы”, в криптомире именуемые как Decentralized Finance или DeFi, работающие на основе блокчейна и т.н. стейблкоинах (крипто-долларах, типа).

По сути, большинство DeFi сервисов – это площадки P2P кредитования (оно же peer-to-peer lending – кредитование без посредника). С одной стороны заемщик, который хочет взять кредит в долларах под залог крипты, а с другой стороны ваш верный слуга, который как раз успел приобрести крипто-доллары за свои рубли, и хочет получить с них свои дивиденды. Дальше дело техники, поэтому архиважно выбирать надежный, популярный а главное прозрачный сервис, “технике” которого можно доверять.

Основные риски, связанные с такими DeFi сервисами – надежность кода, честность команды и активность комьюнити. Широко известные в узких кругах сервисы типа AAVE и BlockFi, хоть и дороги в использовании, являются примерами сверх надежных – их команда публична, их исходный код открыт, а активное комьюнити выступает в роли независимого факт-чекера.

Главной проблемой подобных сервисов является чрезмерно усложненный интерфейс и очень высокий порог входа для новичка. Своим родственникам и друзьям я бы точно не стал советовать столь сложные сервисы, поэтому в конечном счете мой выбор пал на Эстонский сервис ритейл-инвестиций OSOM Finance – https://osom.finance и их продукт DeFi Earn, в который можно положить деньги под процент.

По факту, DeFi Earn от OSOM построен на DeFi сервисах первого эшелона (напрямую подключен к AAVE и Binance), но предлагает значительно более понятный и удобный интерфейс, сниженные комиссии и надежность, обеспеченную аудитами и лицензиями, о которых разработчики проекта отчитываются у себя на сайте. До “спецоперации”, россияне имели возможность делать карточные и SWIFT депозиты и выводы, но сейчас осталась только крипта – как минимум пока её не запретили.

Чтобы купить крипту за рубли, я пошел на небезызвестный сервис бестчендж.ру (еще есть локалбиткоинс и цыгане в переходе), взял там биткоины и сразу отправил их на свой BTC кошелёк в OSOM Finance. Там, я продал их за евро, часть оставил как есть, а другую в два клика закинул в DeFi Earn под процент. Главное, чего я сейчас опасаюсь, работая с иностранными сервисами – это внешние и внутренние санкции, которые регулятор решит наложить на компанию, или которые компания решит наложить на меня. По словам представителя компании в официальном русскоязычном Телеграмм чате, они не планируют как-либо ограничивать пользователей из России и надеются, что регулятор тоже не станет бить по всем россиянам. В LinkedIn можно увидеть, что часть их разработчиков – выходцы из РФ, поэтому лично меня греет надежда что как минимум они будут отстаивать интересы обычных россиян. В противном случае – дексы, стейблы, метамаск.

Пишите в комментах ваши советы, делитесь рецептами “коктейля Баффета” и рассказывайте, почему всё ещё сидите в рублях.

Показать полностью

1