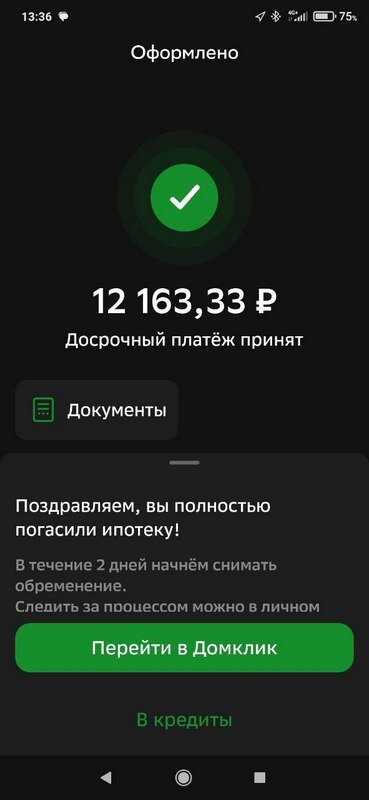

Хороший повод чтобы выпить1

Сейчас приедет с работы жена, распечатаем бутылочку красного-полусладкого...

Жизнь продолжается :) Чего и вам всем желаю :)

Сейчас приедет с работы жена, распечатаем бутылочку красного-полусладкого...

Жизнь продолжается :) Чего и вам всем желаю :)

Как говорил мой друг: чем дольше я плачу за квартиру, тем меньше я плачу. Начинал когда 40к было не сильно больше его зп. А сейчас это 1/7

Хз, сейчас депозит 20, ипотека 8. Поэтому и растягиваю удовольствие))

Тем более, что в первые пару лет я усирался и вынес почти половину ипотеки, платежи были ломовые. Впрочем, у меня и кабала была в целом подъемная.

Ага, какой смысл малопроцентную ипотеку досрочно гасить?!) все равно кредит и ипотеку по современным ставкам брать нет никакого желания.

смысл в размере переплаты. быстрее закроешь, меньше переплатишь за пользование чужими деньгами. Например, у меня сейчас первый год ипотеки из ежемесячного платежа 60% составляют только проценты, 40% соответственно тело кредита. Мне разумнее быстрее закрывать досрочно тело кредита, чтобы переплата по процентам была меньше. Ставка у меня 6%, если это важно.

а вы видели график аннуитентных погашений когда-либо на весь период с разбивкой на тело и процент? более того, я не писала нигде, что "сначала проценты", вы искажаете инфо, как удобно вам.

в моем платеже сейчас доля процентов 60%. через 5 лет эта доля при тех же данных составит 5%. Более того, если бы я имела в наличии большую сумму на досрочку, тогда имеело бы смысл снести ее на вклад на год. Но при отсутствии такой суммы "стоимость подарка банку" резко становится меньше, плюс налог с дохода на вкладе. Так что, вы мыслите узко, не зная деталей.

ок, благодарю за разъяснение. тогда в мое слуачае как мне лучше поступить, прошу совета. я могу лишь ежемесячно пополнять равной суммой или ипотеку, или вклад. То есть мне 12 вкладов по максимальной ставке открывать на год? насколько мне известно пополняемые вклады имеют меньший процент.

У разных банков есть т.н. приветственная ставка на вклад со снятием и пополнением. Например, Озон, Яндекс, МТС. Открываете вклад и пользуетесь им как обычным счетом (можно деньги снимать, можно пополнять, начисляется % на остаток). Ставка будет порядка 20% первые два-три месяца (что +/- равно обычному вкладу), потом снизится процентов до 15-16, что всё равно выгоднее, чем досрочно гасить ипотеку. Потом можно повторить операцию в другом банке - благо с нашими копейками, через СБП, можно ходить от банка к банку невозбранно и ничего не платя. Либо, набрав какую-то сумму, зафиксировать её уже на каком-либо обычном вкладе, без снятия и пополнения на пол-года - год (обычно на такой срок идут самые хорошие ставки).

Для собственного спокойствия, счета после перехода лучше закрыть. Из минусов - вы даёте банкам свои ПД, будут звонить и втюхивать свои карты. Впрочем, бесплатного в этом мире ничего нет.

вам выгоднее гасить ипотеку по графику.

а все, что сверх - класть на вклад, банк любой на ваш выбор.

#comment_351263073

Почитайте и подумайте, у Вас точно никогда не будет никаких других кредитов?

В Вашем случае частично досрочный платёж 5000 никаких месяцев не снимает, потому что будущего ещё нет. А условно через 5 лет при удачном стечении обстоятельств (инфляция, рост своего личного дохода) Вы, опять же условно, одним платежом сможете снять вообще все оставшееся месяцы. Вот только, в свете изложенного мною выше, не понятно зачем это надо.

А вот что происходит реально сегодня, когда вы вносите дополнительно 5000 - вы сегодня лишаете себя этих 5000, тем самым снижая свой уровень жизни сегодня. А живёте то Вы сегодня, а не в каком то будущем, которого сегодня нет.

И , повторяясь по мною написанному, завтра Вы пойдёте и возьмёте эти же 5000 в кредит, только под более высокий процент, где смысл? Где логика?

Не если уж нестерпимо хочется вносить частично досрочные суммы, то ни в коем случае не с сокращением срока‼️, а исключительно с сокращением суммы ежемесячного платежа, таким образом у Вас каждый месяц на руках будет образовываться все бо́льшая свободная сумма, которую Вы можете использовать либо на увеличение качества жизни, и/или на уменьшение переплат по более дорогим кредитам (это в некоторой степени то же самое что и улучшение качества жизни), или снова вносить частично досрочно, но уже не 5000, а условно 5100, потом 5200 и тд. И, что занимательно, между прочим прочитано в экселе, при такой схеме кредит заканчивается плюс несколько дней по сравнению с сокращением срока. То есть срок сокращается сам, потому что уменьшается тело займа.

Вот только в первом варианте (с сокращением срока) Вы себе не оставляете выбора, сами себя загоняете в рамки оставаясь на минимальном бюджете, а во втором варианте Ваш доступный свободный бюджет растёт с каждым месяцем.

Удивительно, что такие простые вещи приходится так подробно разъяснять бедным ипотечникам, это ведь просто арифметика))).

Тут писали, что таким продвинутым Уралсиб начал резко снижать кредитный лимит по кредитке). Как бы другие не подхватили тренд.

через раз в ипотечных топиках срач на тему досрочек.

каждый раз вижу особо упертых )

спасибо за пример в цифрах )

Я хуею, ты вроде взрослый человек? Откуда такие проблемы с элементарной математикой и логикой?

Это же не какие-то супер формулы.

Если есть разница между у тебя ипотека пусть даже на 15% годовых, а вклад 20% то выгоднее держать деньги на вкладке НЕЗАВИСИМО от суммы. Хоть 10 тыс.

Погасив досрочно эти 10 тыс по ипотеке ты уменьшить выплату % только с этих 10 тыс.

Элементарный расчёт.

При депозите под 20% (даже без учёта капитализации) ты за год получишь 2к с 10к, а % ипотеки за этот же год с 10к будет 1.5к.

Будто в школе не учились, придумываете какую-то дичь.

на первый взгляд вам кажется, что вы заработаете огромные деньги на вкладе. Но вы меня хуями кроете, извините, за 11 тыс рублей.

Т_Т ахуеть. Вот таких потом мошенники и разводят. Я потом увидел, что тебе ещё несколько человек написали тоже самое, но вместо того чтобы включить мозг ты кидаешь скрин хуй пойми чего.

Ну молодец, что признаешь, что хуету тут задвигаешь. Сейчас бы ещё с ноунеймами, которые пишут дичь как-то особо общаться)

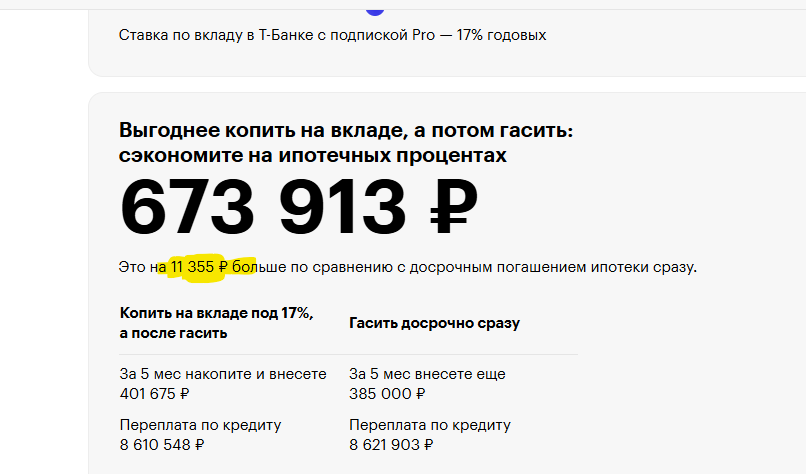

11 тысяч за 5 месяцев, а не за весь срок). Вам, видимо, предлагают расчёт в сравнении с краткосрочным ( на 5 месяцев) вкладом. Именно по таким ( на 5-9 ) месяцев вкладам большинство банков предлагают сейчас наибольший процент ( предполагая, что далее ключевая ставка будет снижаться).

90% платежа идёт в процентыВы заранее никакие проценты не платите. Всегда платятся проценты за фактическую сумму долга на данный моменты. Т.е. у вас долг 1 млн. вы с этой суммы и заплатите проценты по ипотеке банку. Плюс ещё платите какую-то сумму, чтобы погасить частично этот 1 млн. При аннуитетных платежах это соотношение подбирается таким образом, чтобы каждый месяц сумма была одинаковая. И по сути при досрочном погашении в 100 тыс. вы перестает банку платить проценты допустим 9% каждый год с этих денег на протяжении всего срока ипотеки. Но и лишаете себя вклада на этот же срок под 15% годовых)

Во мне две сущности борются, с одной стороны разумная, то что сейчас выгоднее держать на вкладе, другая - то что давай, скорее, гаси ипотеку, хотя первая говорит, что держать на вкладе - быстрее загасишь.

В общем иду им обеим навстречу. Часть держу на вкладе, часть гашу досрочно, округляя до целого. Например платеж 27, округляю до 30.

А с математикой 7 класса пробовали дружить? Вот есть у Вас 100 тыс - кладете в банк под 20%, зарабатываете за год 20 тыс. Если внести эти же 100 тыс в ипотеку то сэкономите за год всего 6 тыс. В первом случае через год у Вас на руках 120 тыс (или 14 тыс дохода на ровном месте) и можно по факту решить что с ними дальше делать - вложить в ипотеку или еще раз на вклад.

И 40% в тело кредита на первый год как то очень много, у меня на 4й год меньше 10% . Какой у Вас срок ипотеки?

При 6% около 30% от платежа идет в корень долга в первые годы (если на 20 лет).

Сейчас в любом случае не выгодно погашать такую ипотеку не зависимо от переплаты - нужно откладывать деньги в банк под %. И деньги будут в запасе и даже доход относительно неплохой.

Все верно.

НО

Только в одном случае, если Вы никогда, ни при каких обстоятельствах не будете брать никакой другой кредит и сейчас других кредитов не выплачиваете.

В противном случае даже одна копейка сверх установленного платежа в ипотеку - это величайшая глупость.

Попробую ещё раз на пальцах.

У меня уже был пост по этому вопросу, но у аудитории не хватило, извините, умственных способностей, чтобы понять суть.

Итак.

Любой кредит - это продукт, или, если угодно, - услуга, но наиболее понятно можно сказать - прокат. Деньги в прокат. И стоимость этого проката - процентная ставка. Ни сумма ежемесячного платежа, ни срок. Только ставка кредита - есть стоимость проката денег.

Ни дай бог, в силу обстоятельств, у вас есть или будет потреб кредит, условно под 35% годовых, или авто под 25%, или кредитная карта с вылетом из льготного под какие нибудь там 45-65%. Не важно. И обстоятельств может быть уйма: хороший крутой дорогой смартфон, холодильник, авто, отпуск на Бали, срочное дорогостоящее лечение и тд и тп.

Во всех этих случаях стоимость проката денег будет намного выше ипотечной. Нет иних вариантов даже близко по стоимости проката ипотечных денег.

А следовательно отдавать как можно скорее нужно самые дорогие прокатные деньги - потреб, авто и остальные. И по сути вы это будете делать за счёт более дешёвых, и причём намного более дешёвых ипотечных прокатных денег. Выгода от переплаты будет как раз в размере разницы по ставкам между дорогим кредитом и ипотекой. Не забываем и об инфляции, только ипотеку можно взять на 15-20-30 лет. А соответственно стоимость такого проката через 10-20 лет уже упадёт очень значительно на величину инфляции. Где вы ещё найдёте такие дешёвые прокатные деньги? Нигде и никогда

Можете ли вы заречься, что никогда больше в жизни не возьмёте ни каких кредитов?

Если нет, то надо брать ипотеку на максимальный срок и максимально возможную сумму, которую только получится выбить и пользоваться ею максимально долго. Именно за счёт этих дешёвых кредитных денег происходит экономия на дорогих деньгах на все вышеперечисленное (машина, отпуск, лечение и тд), именно дешёвые чужие заёмные прокатные деньги позволят взять меньше дорогих чужих заёмных денег, и/или быстрее их (дорогих) отдать.

Важно:

Пс1. Лучше вообще не брать кредитов. Это ещё выгоднее.

(Хотя если взять в долг условного бесплатно очень много денег и на них подняться, то получается выгоднее взять в долг)

Пс2. Без разницы какие ставки по депозитам, больше ипотечной ставки или даже меньше. Все равно выгоднее используя дешёвый ипотечный займ минимизировать любые остальные возможные кредиты. Высокая ставка по депозитам - это просто ещё один вариант получить выгоду от дешёвых заёмных ипотечных денег.

Пс3. Сегодняшняя ситуация в некоторой степени исключение, при котором даже ипотека - это плохой вариант. Тут надо просто переждать.

PPS. Если кто-то этого так и не понимает, что ж, не проблема. Отдавайте как можно скорее дешёвые деньги и берите сразу следом более дорогие. Как говорится - каждый сам себе...

Так что лучше гасить в первую очередь? Тело или проценты? Из вашего поста я понял что тело....

Ну давайте.

15 лет ипотеки и у вас есть выбор - погасить разом остаток сняв деньги с накопительного счета еще и заработав на большем проценте, или еще 15 лет платить уже совсем не большой платеж, опять таки имея солидную финансовую подушку, не имея потребности в кредитах (всегда можно взять у самого себя в беспроцентный долг). И так далее.

Вы понять не можете - возможность не отдавать деньги - это ваше преимущество - которым надо пользоваться.

Пиздец - вы "ощущение нестабильности" - приравниваете к критическому мышлению.

Буквально сама математика вам говорит - "Долбоеб!* Прекати гачить ипотеку досрочно!". А ты отбиваешься от доводов разума, со своим "да вот нестабилно живем кабы чего не вышло ...." ... тебе повторяют - "Долбоеб!* У тебя будут деньги на погашение, или на непредвиденные ситуации, если ты просто будешь откладывать а не тащить все в досрочное погашение" - ты опять отмахиваешься, и пишешь опять что-то эмоционально-субъективное

* - в данном случае не конкретно ты имеешься ввиду, а используетяя литературный оборот, для придания эмоционального усиления выражению.

Мне дедушка на др подарил сберкнижку с тысячей рублей. Сказал, 16 лет исполнится , мотоцикл купишь. В 1991 году дело было. Почему не смог купить мотоцикл, объяснять надо?

А почему нельзя было сразу мотоцикл купить в СССР, а?

Это я вам объясню почему. Потому что советское правительство мало того что допустило острейший товарный дефицит, который к 1989 только услилися, так еще в 89 году начала ИЗЫМАТЬ деньги из сбер касс! Тоесть физически никакой 1000 рублей там скореевсего в 1990-му уже не было.

В 1991 советское правительство просто запретило выдавать вклады населению обратно. Попутно повысив цены в несколько раз. Согласно реформе Павлова, министра финасов, а затем премьер-министра СССР. Вот и все.

Вас в очередной раз кинуло государство то самое, советское, управляемое коммунистической партией, но некоторые кстати все так-же будут бухтеть на бизнес, капитализм и все прочее, к слову.

С другой стороны точно также обесценились и ипотеки и кредиты взятые до 1991 года. А кто гасил их досрочно - проиграли.

В 1998 году, кстати, государство тоже спасало банки в первую очередь, задрав обменный курс, чтоб бизнес мог рассчитаться с доллараовыми кредитами. А вот в 2008 напротив - фокус поддержки сместился на население, индес сложился чуть ли не 10 раз, масса банкротств прошла, но основная масса населения 2008 год толком и не заметила.

А где я бухтел на бизнес?)) Государство кинуло. И снова кинуть может с долгосрочный депозитами.

Ну вы не бухтели сорян, я чет попутал коментарий.

В теории может, но по идее кинув с депозитами кинуть надо будет и банки с кредитами. Иначе это уже вообще беспредел и конец государства по сути.

А так те кто до 91 займ на кооперативную квартиру взял, или на что нибудь другое - они в шоколаде.

Вы забываете, что ситуация с отнимем равнозначна в обе стороны. Если вдруг у вас кто-то отнимет нули, на самом деле наоборот - прибавит нули к сегодняшнему рублю ввиду его резкого обесценивания (при одновременной деноминации это выглядит как раз как отнимание нулей) - , и сумма на вкладе обесценится в Х раз, то ровно в эти же Х раз обесценится и долговая нагрузка по кредиту.

Почему не смог купить мотоцикл, объяснять надо?Потому что у Вас был вклад, но не было кредита. Поэтому Вы проигравший.

Думаете у советских граждан было много кредитов?))) Вы плохо знаете экономическую историю позднего СССР) А те, кто брал кредиты (по потребкооперации, например), часто становились жертвами криминала. У нас в городе такая группа работала. В ее составе была девушка из Сбера, которая исправно сливала инфу о получивших кредит и вечером к ним ехали вымогатели. Город был небольшой, поэтому все кредиты шли через одно отделение. Через некоторое время их все же закрыли и эта история стала широко известна населению.

Ещё одно заблуждение.

Вы не можете выбирать "проценты или тело"

Проценты за пользование займом за месяц ежемесячно Вы обязаны платить.

Проценты за будущие периоды Вы не можете оплатить и они не могут быть начислены, тк будущего ещё не случилось и деньгами вы не пользовались.

При частично досрочном взносе гасится тело (ситуацию по взносу в середине расчётного периода не рассматриваю ввиду незначительности).

Так что - да, в любом случае доп взнос идёт в сокращение основного долга.

Вообщем я понял своё заблуждение, когда мне предлагают уменьшить кол во лет или уменьшить платёж это не связано с телом и процентами....

М-м-м...

Уменьшить в связи с чем?

при частичном досрочном взносе?

Так это напрямую связано с телом, так как идёт в его уплату.

- уменьшить количество лет - чистый фокус. Потому что, ещё раз, если вы будете добровольно все свободные средства, в тч от уменьшенного платежа, вносить, то кредит закончится сам ровно тогда же, когда и насчитанный с уменьшением срока.

- уменьшения платежа - это плюс свободных денег сегодня. И соответственно есть выбор - использовать на личные необходимости или так же вносить досрочно.

главное - есть выбор

Да пожалуйста, как угодно.

Вот только ответьте на простой вопрос -

Если вдруг понадобится деньги, что делать будете? Или может быть планируйте после выплаты ипотеки взять автокредит или кредит на ремонт или отпуск и тп?

А так, чистая математика:

если уменьшать ежемесячный платёж, но все высвобождающиеся средства от уменьшения ежемесячного платежа добавлять к "выплате" , то кредит закончится ровно в тот же месяц и год, что и при уменьшении срока.

Если не добавлять, то безусловно кредит закончится позже.

Но только при таком варианте количество свободных денег, которые позволят в том числе не бежать за потреб кредитом будет все больше и больше.

И ещё, при наличии инфляции сегодня за ипотеку вы отдаёте более дорогие деньги, чем могли бы отдать через несколько лет. А сегодня пользоваться ими для себя.

Сколько ещё одно и то же объяснять?

объясняю: если ты можешь занять деньги под 10% и дать деньги в долг под 20%, то заняв 1 000 000 в долг, и отдав его в долг, ты заработаешь 10%, грубо говоря 100 000. А вот если ты не займешь и отдашь эти деньги в долг, ты заработаешь 0. Разница между 100 000 и 0 более менее понятна? Ты взял 1 млн, вернул 1,1млн, положил на вклад 1 млн, тебе вернули 1,2 млн. Вот тут и образовалась разница в 0,1млн или 100 000.

Ну тут да, просто у меня дальневосточная 1.7%, я чет думаю пусть как есть капает, по распорядку ) с другой стороны, цена за недвижеу сейчас выросла, что стала больше, чем банку переплачиваешь.

А саму квартиру за сколько взяли если не секрет?

В хабаровске брали? (просто хабаровск сейчас по ценам совсем с ума сошел)

Отличная 4-х комнатная 84 КВ.

Пермь, отдаленный район (зелень, свежий воздух, Кама)

10 лет назад за 3,4кк. :)

Я считаю нам крупно повезло.

2019. Краснодар, район КСК. Все приблуды в пятиминутной доступности езды. Транспорт, включая трамвай - 2 минуты пешком. Квартира (не новострой) 82м за 3,5кк. Сейчас 8кк

Да я так, пошутил) Бывал я в Перми по работе, лет 25 назад. Как раз в таком районе. Не помню названия, Мальва что ли.

Тоже ДВ ипотека, Хабаровск. Взяли год назад за 10.5млн трёшку 72кв.м., сейчас распродают остатки квартир в этом же доме по 13.5кк. До сих пор рад, что заняли 500к на первоначальный взнос у тестя и взяли трешку, а не двушку.

В целом, по городу цены норм, если не искать элитное жилье.

Молодцы. Да да... вот тоже в сентябре вопросом задался, стал смотреть от цен уже было не по себе. А сейчас чет вообще край. (Осенью и первоначального взноса не было и стаж по дв ипотеке не наработался еще там 3 мес мин надо.)

Еще осенью понимал что или вот прям щас надо или дальше хуже.

А сегодня на Балтике 2х комн хрущевкамонолит 60квм за 8 500 :(

А была 6.

Капец короче...

ну с 1,7% и я с Вами соглашусь, почти бесплатно ))) все математика, конечно, решает. у меня и сумма кредита большая, потому и перелата будет огромная, если не закрывать первые годы.

О господи ...

Хорошо. Давайте разберем риски потери дохода.

В каком случае ситуация более рисковая:

1. Ипотека с остатком 5 000 000, под 7%, на 10 лет, платеж 58 054,24, и накоплениями в 100 000

2. Ипотека с остатком 6 000 000, под 7%, на 10 лет, платеж 69 665,09, и накоплениями в 1 300 000 на счете в банке (исходные 100 000 + 1 000 000 который вы не понесли на досрочное погашение + 200 000 процентов примерно накапавших на депозит)?

Просто спроецируйте на себя две ситуации, и скажите в какой бы вы предпочли оказаться при потере дохода, с платежом меньшим на 10к и необходимостью гдето искать деньги, возможно даже занимать под 20%....

... или иметь запас порядка 15 ежемесячных платежей, и возможность комфортно решить вопрос с доходом, не подвергать себя риску просрочек.

Экстравагантные новые условия, типа заморозки вкладов, атаки пришельцев, падения метеорита на ваш банк - прошу не предлагать.

У вас подсчет немного неверный. В первом случае будет 100 + 12*11,6(разница в платежах) = 239 к.

Но в целом согласен с вами.

Да он не то что бы не верный. Я просто не указал отдельно экономию на платежах, хотя указал сам платеж - да.

Нет.

Процент как некая абстракная ставка - не меняется. Но,

Берем любой калькулятор, и считаем напрример,

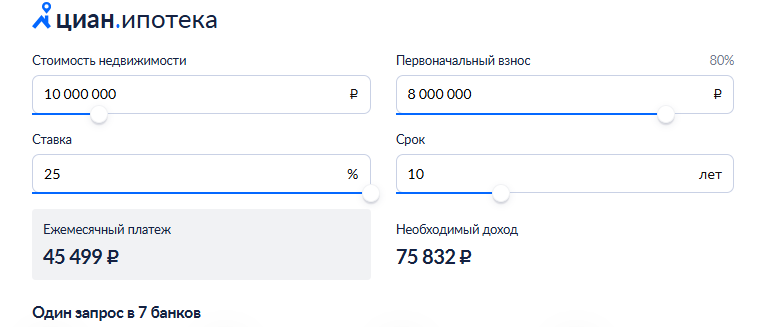

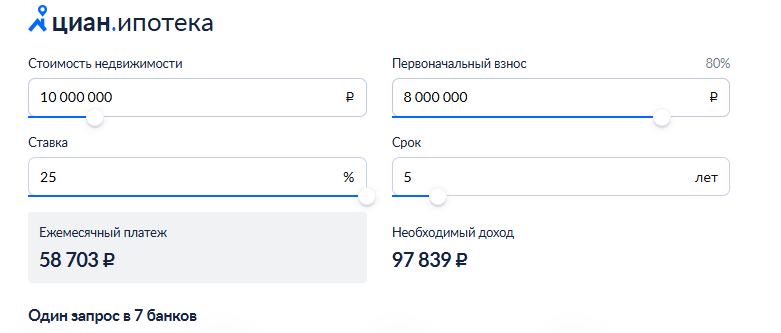

доплату 2 млн в ипотеку на 10 лет и на 5 лет, например под 25%..

А вот теперь магия...

10 лет по 45,5 к в мес это будет 5 460 000

5 лет по 58,7 в мес это будет 3 522 000

Ну так вот при досрочном погашении, технчески ставка неизменна, а переплата сильно меньше - несоразмерно доплате к гашению.

Поэтому, надо брать условно на 10 лет с досрочным погашением, накапливать небольшую подушку (3-6 мес), и потом начинать гасить досрочно, как будто надо закрываться за 5 лет. А подушка пусть лежит на депозите и дополнительно генерит некую маржу по 20% в год.

Ставка у меня 6%, если это важно.

Конечно, важно. Такую ставку гасить досрочно никогда не выгодно ни в начале срока, ни в конце

Это в маркетинговой ипотеке, когда сумму дают на 15 лет, из которых - например 3 года до сдачи дома в эксплуатацию ставка 3-5-7%.

А после сдачи дома она превращается в убойную.

Я пытаюсь понять ход твоих мыслей😅 а если будет ипотека 5,7 мультов, а вклада не будет, это будет выгоднее? Просто калькулятор возьми, или эксель и посчитай

А этот вообще не усирался. Он купил квартиру, там майдан случился, рубль штормило, зарплата в итоге за 2 года подросла до приемлемой. А сейчас так вообще смешная по его меркам сумма платежа.

Да ну в пень. Лучше на эти условные 100 тр сегодня съезжу в отпуск, чем закину в ипотеку. Через год этот же отпуск будет стоить 130 тр, а ипотечные 100 тр так и останутся 100 тр.

Иногда да, но в целом статистика говорит что гасить последнее жилье не имеет смысла. Это и в США, и в РФ работает.

Если ты не планируешь переезжать, расширяться и прочее, то и не имеет смысла гасить такую ипотеку.

Так это не последнее а единственное жилье. В штатах же небось, пока жилье в ипотеке - ты и налог не платишь полноценно на недвигу. Надо смотреть, там либо пропорциаонально загашенной части платишь, либо вообще нифига.

Безусловно, есть определенные вычеты если платишь ипотеку. Но они не так чтобы велики, и разнятся от штата к штату, и даже от округа к округу. А в РФ налог на жильё так вообще копеечный. 0.1 процента это даже не повод жаловаться.

В РФ тоже есть определенные вычеты, правда одноразовые. Как за покупку жилья, так и за покупку в ипотеку.

А последнее или единственное. Нет, я всё же про последнее в серии запланированных. Если в планах нет дальнейшего расширения или смены жилья, то особого смысла упарываться в гашение нет. Инфляция как показывает практика при игре в долгую сжирает часть платежей. Тут конечно много нюансов которые надо учитывать. Вроде того что не стоит всё же брать на пике стоимости или пике процентной ставки. Хотя тут в последнее время уже сложно приходится.

Ну, купившие в первой половине 10х уже через пяток лет платили сильно похудевшими рублями.

Ну так в валюта и сама похудела:)

Но практически у всех кого я знаю с 2012 зарплата выросла весьма существенно.

+. Закинув за 1,5 года 700к снизил 20 лет платежей процентов/8,6кк/. Ебланом надо быть, чтобы лучше всех знать, как надо гасить.

Платить 30 лет страхование ипотеки заебись да? И переплачивать даже при низкой ставке минимум еще 2 квартиры тоже заебись. И оставить в наследство долг почти во всю стоимость квартиры тоже заебись. Про недосрок пиздят те, у кого есть деньги. "Вот нахуя мне гасить ипотеку 5кк под 7%, я лучше свои 10кк под 23% положу." Ясен хуй. А вот у обычных людей даже закинутая сраная тысяча хорошо гасит проценты.

А вы не ссыте? Я вот хочу заплатить 1,3кк процентов, а не 9кк. Это никакими вкладами не перекроется.

в 20 году взял ипотеку, платеж был 30 тысяч, сейчас 9 тысяч, в первые годы досрочно деньги вносил, сейчас эти 9 тысяч вообще ниочем.

Так сейчас 40к тоже ниочем. Это раньше это были полновесные 1300 долларов. А сейчас это жалкие, 493 доллара, которые ещё и схуднули на 40 процентов в сравнении с теми. Его первые платежи равнялись нынешним 147000 рублей, или 1818 долларам современным же.

Это для понимания насколько инфляция сожрала платежи.

взял ипотеку год назад, правда рыночную. за год зарплата выросла на 0.1%. Расходы же что мимо ипотеки - на 30%. Так что пока инфляция жрёт только свободные деньги (ну... которых только на поесть и коммуналку хватает), а платёж выглядит страшней чем год назад. (выдавали то под девизом "не ссыте, летом уже ставка будет снижаться" :-) )

Механизмы радости

2.2K постов6.3K подписчиков

Правила сообщества

Не приветствуются комментарии, портящие дружелюбную атмосферу сайта. Если пост вам не нравится, поставьте ему минус, не увеличивая количество негатива в мире. Спасибо!

Призывайте , если видите нарушение правил сообщества или некорректные теги.

Атмосферу особенно нарушают грубые комментарии о:

- возможном рекламном характере поста

- принадлежности информации к сайту "Одноклассники"

- бессмысленности и неуместности поста на сайте

Могут быть вынесены из сообщества в общую ленту следующие посты:

- о пристройстве и лечении животных

- о спасении ценой чьей-то жизни

- юмор ради юмора, милота ради милоты

- посты со счастливым концом, содержащие красочные описания предшествующих негативных событий

- неподходящие тематике сообщества