Мой путь в геймдеве

4 поста

Правительство хочет распространить "Семейную ипотеку" на вторичное жилье в малых городах.

Действие льготной программы хотят распространить на вторичный рынок жилья и снять ограничения на выдачу кредитов.

Безусловно положительная новость, если данные изменения примут, то люди смогут покупать вторичное жилье в малых городах под ставку 6%.

Мораторий на неустойки для застройщиков продлили

Правительство продлило на полгода запрет на начисление неустойки девелоперам за несданные вовремя объекты. Он будет действовать до 30 июня 2025 года.

Если застройщик задерживает сдачу жилья по ДДУ, покупатель может требовать неустойку за каждый день просрочки. Вместе с тем у девелопера есть аналогичное право в том случае, если дольщик просрочил платеж. Введенный ранее мораторий, который действовал до конца 2024 года, запрещал начисление таких неустоек за период с 22 марта до 31 декабря 2024 года для обеих сторон.

Особый порядок приемки квартир в новостройках продлили

Согласно порядку, дольщик может не подписывать акт приема-передачи квартиры только при наличии существенных недостатков. Если недостатки несущественные - документ подписать придется.

Данный порядок будет действовать до конца 2025 года.

Частные дома в России подорожали на 6,7% за год

Средняя стоимость загородного дома в России за 2024 год увеличилась на 6,7%, до 7,35 млн руб . Цены вырасли в большинстве регионов России, а сильнее всего в Республике Алтай +35,6%), Кемеровской (+29,3%), Московской (+28,9%) и Калужской (+17,8%) областях, республике Ингушетия (+17,2%).

Аренда жилья подешевела в четвертом квартале 2024 года

К январю 2025 года стоимость аренды жилья в России снизилась на 8-12% в разных локациях.

на 9% в Москве, со средних 111 тыс. руб. в месяц до 101 тыс. руб. в месяц за среднюю квартиру;

на 8% в Санкт-Петербурге, с 56 тыс. руб. в месяц до 51 тыс. руб.;

на 12% в нестоличных городах, с 43 тыс. руб. до 38 тыс. руб., отмечается в отчете "Дом.РФ".

Не смотря на снижение в квартале, за год аренда в России подорожала.

Спад продаж в новостройках крупных городов России составил до 46%

За 2024 год было продано квартир в новостройках на 25% меньше, чем за 2023 год. РБК

Считали по заключенным ДДУ в городах миллионниках и по двум субмиллионникам (Саратову и Тюмени).

Наименее сильно продажи упали в Казани, Санкт-Петербурге и Москве. Это обуславливается тем, что это мегаполисы с самой высокой ценой квадратного метра, где существенная доля новостроек приходятся на проекты бизнес-класса и на элитные проекты.

В этих городах льготные ипотеки не так сильно влияют на рынок.

Пишите в комментарии интересные новости, которые заслуживают внимания и которые я пропустил!

Подписывайтесь на мой телеграмм канал Движимое-Недвижимое

📉 Сильнее всего пострадали продажи строящегося жилья в новостройках Подмосковья, где спад составил 50%. В Новой Москве снижение зафиксировано на уровне 41%, а в Старой Москве — на 31%.

🏢 В июле 2024 года, в первый месяц после отмены льготной ипотеки, в Москве и Московской области было зарегистрировано 10,9 тыс. сделок с квартирами и апартаментами. Это на 40% меньше, чем в июне. В годовом выражении падение составило 18%, согласно отчету сервиса Dataflat.

💸 Выручка застройщиков столичного региона в июле сократилась на 30%, составив 185,3 млрд руб. Однако по сравнению с июлем 2023 года снижение было минимальным — всего 1%.

⏳ Льготная ипотека на новостройки под 8% завершила свое действие 1 июля. Перед окончанием программы наблюдался значительный скачок спроса на строящееся жилье. В июне, по данным Dataflat, продажи новостроек в Новой Москве выросли на 49%, в Старой Москве — на 9%, а в Московской области — на 30%. Это неудивительно, ведь каждый риэлтор активно давил на срочность покупки в связи с окончанием программы.

🚀 В теории маркетинга и продаж, ограничение по времени действительно сильно стимулирует людей совершать покупки. Завершение программы стало катализатором ажиотажного спроса, за которым последовало резкое падение.

🏠 Теперь давайте взглянем на рынок недвижимости в Тульской области.

📈 В 2019 году цена за квадратный метр на квартиры в новостройках и на вторичном рынке была почти одинаковой — около 50 тыс. руб. Спустя 5 лет, стоимость квадратного метра на вторичке достигла 96 тыс. руб, а на новостройку — 117 тыс. руб. Рост цен в регионе очевиден и показывает устойчивую динамику в течение последних лет.

Буду и дальше следить за рынком недвижимости и рассказывать вам актуальные новости 🫡

Больше информации в моем ТГ канале Навигатор недвижимости - Воробьёв Антон

Когда ты становишься предпринимателем или ступаешь на путь развития, ты неизбежно сталкиваешься с тем, что остаешься практически один.

Да, тебе может повезти с партнером по бизнесу, особенно, если у него есть опыт предпринимательской деятельности. В таком случае начинать не так напряжно, и ответственность делится между всеми напарниками.

Также тебе может повезти, если в твоем окружении будет человек, у которого уже есть собственный бизнес. В таком случае, посмотрев на его опыт и пообщавшись с ним, можно заручиться определенной поддержкой.

Но в итоге в большинстве своем, мы двигаемся практически одни. Это прям моя боль.

Возможно поэтому многие предприниматели падки на "инфоцыган", потому что испытвают недостаток окружения предпринимателей. А так, хотя бы на ютюбе посмотришь что-то про бизнес, и уже легче становится. Не один ты хардкоришь.

Я вел бизнес с партнером и партнерами, а также один. Попробовал разные комбинации. И я периодически вспоминаю периоды, когда у меня были партнеры по разным направлениям с теплом на душе.

Мы собирались, ставили цели, вместе решали проблемы, заряжались друг от друга энергией. Я ловил такое ощущение полета и скорейшего разбогатения)) Представлял, как мы снимем вместе виллу и будем, не считая денег, попивать коктейли и строить планы по захвату мира.

Но теперь на данный момент я один, а истории на тему того, почему мы разошлись с партнерами я приберегу для "темных бизнес начинаний", а скорее вообще не буду затрагивать, т.к. тут замешан не только я, но и другие люди.

В любом случае сейчас я дорос до состояния, когда я могу и, главное, у меня получается двигаться один, чему я несказанно рад.

Но мне кое-чего не хватает из того, что давало партнерство. А именно:

- дополнительной дисциплины. Я хотел бы быть частью коллектива, где все ставили бы себе цели, озвучивали бы их и достигали. Публичное декларирование цели всегда увеличивает шансы ее достижения.

- альтернативного взгляда на бизнес. У каждого предпринимателя свой опыт и видение ситуации, которое очень полезно при затыках.

- дополнительной мотивации и поддержки.

Какие конструкции, кроме партнерства, вы знаете, где все это можно получить, не отдавая половину своего бизнеса?)

Она заключалась в недооценке риэлторства. Сейчас активно занялся этим направлением. В голове выстроился план построить отдел по продаже недвижимости в своем кадастровом центре и превратить кадастровый центр в центр недвижимости.

Наличие своего кадастрового центра будет киллер фишкой для продажи недвижимости. так сказать, мое УТП.

С удивлением обнаружил, что мне интересно и весело этим заниматься, прям драйвово, потому что, ну надоел уже этот душный кадастр.

Хочу к НГ обкатать разные виды сделок, провести их самостоятельно, а после НГ перейти к найму сотрудников и построению полноценного отдела.

Многие говорят, что сейчас не лучшее время заходить на этот рынок, т.к. всевозможные льготы кончаются и господдержка. Ребята😁🚬, я 7 лет работаю в такой конкурентной и сложной сфере, что это совсем меня не пугает, потому что я настроен этим заниматься в долгую и прекрасно отдаю себе отчет, что на это уйдет n-ое количество лет.

Было бы круто конечно иметь сообщество единомышленников, с которыми мы бы регулярно собирались, ставили цели и поддерживали друг друга по мере их достижения. Как считаете?

Возможно ли использование материнского капитала?

Материнский капитал можно использовать в качестве первоначального взноса. Для этого нужно будет выделить долю в приобретаемом жилье.

Какие банки дают льготную IT-ипотеку?

У Сбербанка, Промсвязьбанка, и РНКЛБ лимиты исчерпаны на данный момент, они ждут новые лимиты, но все еще принимают заявки.

Вот полный список:

1) Сбербанк (выдача временно приостановлена, заявки принимаются);

2) ВТБ;

3) «Дом.РФ»;

4) Росбанк;

5) Альфа-Банк;

6) «Открытие»;

7) ГПБ;

8) «Санкт-Петербург»;

9) МКБ;

10) Совкомбанк;

11) Металлинвестбанк;

12) МТС-Банк;

13) Россельхозбанк;

14) Абсолют Банк;

15) Банк БЖФ;

16) Промсвязьбанк (прием заявок временно приостановлен);

17) РНКБ (прием заявок приостановлен до получения дополнительног

о лимита);

18) УБРиР (прием заявок временно приостановлен);

19) "Центр-Инвест" (прием заявок прекращен);

20) ВБРР;

21) «Россия»;

22) «Зенит»;

23) Банк СГБ;

24) «Кубань Кредит»;

25) Дальневосточный банк;

26) Новикомбанк;

27) «Икур»;

28) Алмазэргиенбанк;

29) «Куб»;

30) АИЖК;

31) «РостФинанс»;

32) «Финсервис»;

33) Энергобанк;

34) «Оренбург»;

35) ПРИО-Внешторгбанк;

36) «Акцепт»;

37) «Кузнецкий»;

38) Сибсоцбанк;

39) САИЖК.

Мое личное мнение

Если вы одинокий программист или одинокая тестировщица, то настоятельно рекомендую воспользоваться данной программой до конца этого года. Ставка очень низкая, а вероятность потерять работу и НЕ НАЙТИ новую, имея опыт работы в IT сфере ничтожно мала. Это практически бесплатные деньги, которыми стоит воспользоваться.

Если вам вы хотите купить квартиру в новостройке по данной программе и вам нужна помощь, обращайтесь, я партнер большинства крупных застройщиков Тулы. Подберу и помогу с одобрением.

Сегодня я расскажу, кто может взять кредит по ставке 5% годовых в 2024 году.

Льготную ипотеку запустили в мае 2022 года. С момента запуска по данным ее оператора "Дом.РФ" было выдано более 50 тыс. айтишных кредитов. До конца 2024 года планируется выдать еще 10 тыс. таких кредитов.

Топ регионов, в которых чаще всего берут IT-ипотеку:

Москва и Подмосковье, Питер, Краснодарский край, Татарстан, Новосибирская и Свердловская области.

Доля IT- ипотеки в структуре выдач по льготным программам за год выросла в 3 раза, составив 20% от числа и более 28% от объема выданных кредитов. То есть 1/3 ипотек выдана айтишникам.

Получить льготную ипотеку теперь могут сотрудники всех аккредитованных IТ-компаний — их в России около 20 тыс. Для оформления льготного кредита средняя зарплата в течение трех месяцев перед обращением в банк, если заемщику 36 лет и более, должна быть до вычета НДФЛ:

150 тыс. руб. — для сотрудников компаний и их филиалов, расположенных в Москве;

120 тыс. руб. — для сотрудников компаний в других городах-миллионниках;

70 тыс. руб. — для сотрудников компаний в остальных населенных пунктах.

Если заемщику до 35 лет включительно, то требование по минимальной зарплате не применяется.

Условия ипотеки для IT-специалистов:

- ставка — до 5% годовых. Она сохраняется на весь срок договора даже после увольнения, если заемщик за полгода устроился на работу в другую аккредитованную компанию. Всего в аккредитованных IT-компаниях нужно проработать минимум пять лет после оформления льготного ипотечного кредита;

- наличие российского гражданства;

- возраст заемщика — от 22 до 50 лет включительно;

- работа в аккредитованной IT-компании;

- максимальная сумма кредита — до 18 млн руб. для городов-миллионников, для остальных — до 9 млн руб. Сумму кредита можно увеличить до 30 млн руб. и 15 млн руб. соответственно с помощью комбинированных программ: для части кредита сверх установленного лимита будет применяться рыночная ставка;

- первоначальный взнос — 20%;

- срок кредита — до 30 лет;

- срок действия программы — до 31 декабря 2024 года (ставка сохранится на весь срок ипотечного кредита).

Оформить льготную ипотеку может любой сотрудник аккредитованной организации. Проверить это можно на портале госуслуг, но как правило любой айтишник в курсе, аккредитована его организация или нет.

На что можно оформить льготную ипотеку для IT-специалистов

- Приобретение строящегося жилья в многоквартирных и домах блокированной застройки (таунхаусы, дуплексы), в том числе с земельными участками.

- Приобретение готового жилья в многоквартирных домах, в домах блокированной застройки, в том числе с земельными участками, по ДДУ.

- Приобретение индивидуального жилого дома (ИЖД) в границах территорий малоэтажных жилых комплексов.

- Приобретение не находящихся в границах территорий малоэтажных жилых комплексов ИЖД на земельных участках.

- Приобретение находящихся на этапе строительства ИЖД в границах территорий малоэтажных жилых комплексов.

- Для оплаты работ по строительству ИЖД на земельных участках, если указанное строительство осуществляется по одному или нескольким договорам подряда.

Нюансы

Какой будет ставка по ипотеке, если айтишник вдруг уволится

Согласно новым правилам льготная ставка будет сохраняться в течение полугода. Если заемщик за это время не устроится в другую аккредитованную компанию, то к действующей на момент кредита ставке ЦБ прибавится 2,5 пп, а если кредит был взят на строительство дома, то на 4,5 пп. Причем надбавочный коэффициент прибавляется к ставке, действующей на момент взятия ипотеки.

Возможно ли рефинансирование?

Рефинансировать действующую ипотеку с помощью айтишной программы нельзя. Однако оформленный в ее рамках кредит можно рефинансировать за счет других льготных программ. Например, если IT специалист обзаведется семьей и родит ребенка, при этом уволится и пойдет таксовать, можно воспользоваться семейной ипотекой под 6%.

Программу "Семейная ипотека" обновили. Она теперь будет действовать до 2030 года.

В связи с ее продлением из бюджета теперь дополнительно выделят 66,2 млрд рублей.

Напомню, что семейная ипотека, это ипотека со ставкой 6% годовых. Такую ипотеку дают на новостройки и строительство индивидуального жилого дома. Получить такую ипотеку могут семьи с ребенком до шести лет.

Также семейную ипотеку на новостройки могут получить:

- семьи, проживающие в малых городах численностью до 50 тыс. человек и имеющие двух несовершеннолетних детей;

- семьи с двумя несовершеннолетними детьми, проживающие в регионах с низким объемом строительства или проживающие в регионах с индивидуальными программами развития;

- семьи, где есть ребенок-инвалид.

Суммы кредитов сохраняются. Для жителей Москвы и Московской области, а также жителей Санкт-Петербурга и Ленинградской области — 12 млн руб., для жителей других регионов — 6 млн руб. Первый взнос тоже остается на уровне 20%.

Оформить доступно только один льготный кредит.

Также можно взять обычную ипотеку, после родить ребенка и рефинансировать ее.

Так что, друзья, рожайте детей и покупайте квартиры по льготной ставке. А если троих родите, вам еще и участок бесплатно будет положен от государства😉

Подписывайтесь на мой телеграмм канал про недвижимость - https://t.me/real_estate_legalizer

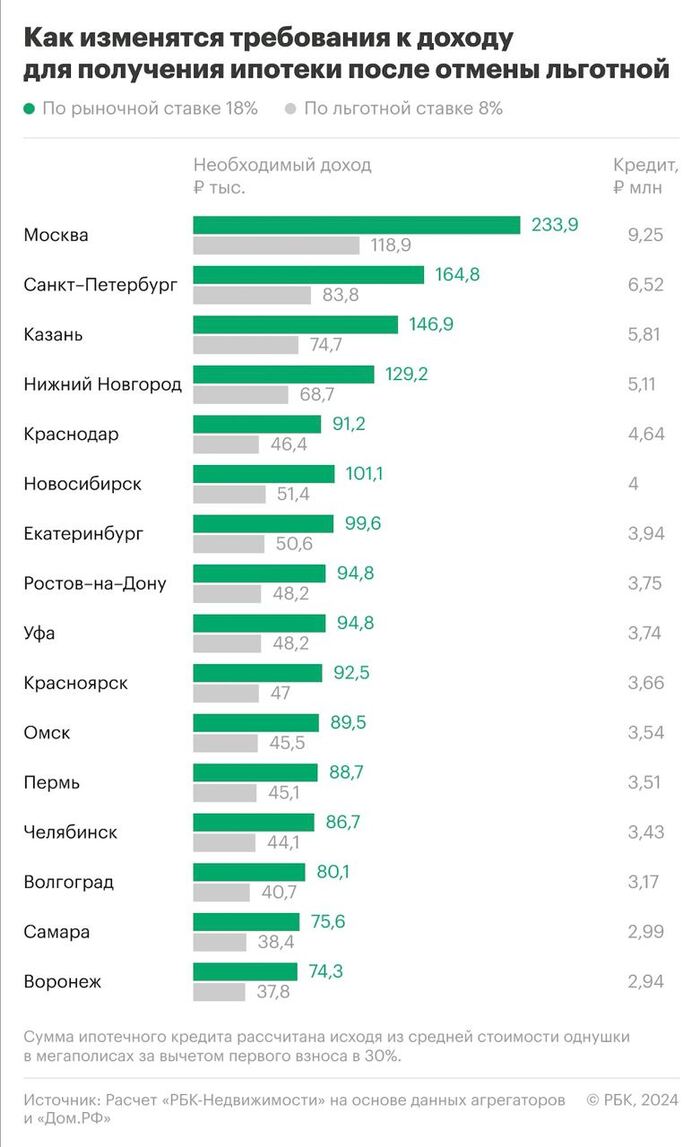

Для одобрения ипотечного займа с процентной ставкой от 18%, жителям Москвы необходим доход минимум в ₽233,9 тыс., в Санкт-Петербурге — ₽164,8 тыс., в других регионах — от ₽77,6 тыс.

С июля 2024 года в России завершается действие программы льготной ипотеки под 8% («Господдержка-2020») на новостройки, что может привести к снижению спроса. Платежи по обычной ипотеке в крупных городах удвоятся по сравнению с льготной.

По мнению экспертов, рыночная ипотека с текущими ставками станет малодоступной. Ипотечные программы будут ограничены, но поддержка сохранится благодаря отдельным льготным программам, таким как семейная и IT-ипотека.

Ипотеку теперь можно получить лишь по рыночным ставкам или с субсидиями от застройщиков. В Москве минимальные ставки начинаются от 11,5%.

Рынок ипотеки возвращается к обычному состоянию, после того как льготные программы кредитования значительно расширили доступность жилья, вызвав рост цен и разницу в стоимости новостроек и жилья на вторичном рынке.

Как оценить необходимый доход для ипотеки после июля

Обслуживание ипотеки требует достаточного дохода не только для покрытия платежей, но и для поддержания уровня жизни. Например, в Москве средний размер квартиры в новостройке стоит 13,2 млн руб. При первоначальном взносе в 3,95 млн руб. ежемесячный платеж составит 140,38 тыс. руб. вместо прежних 71,3 тыс. руб.

Расчеты показывают, что после окончания госпрограммы льготной ипотеки требования к доходу для получения ипотеки вырастут почти вдвое.

За последние годы площадь жилья, доступного для покупки в ипотеку, сократилась на рынке новостроек на 6 кв. м, а на вторичном рынке — на 9 кв. м.

Рекомендации по обслуживанию ипотеки

Эксперты советуют, что платежи по ипотеке должны составлять не более 50% от дохода. Комфортный размер платежа не должен превышать 30% семейного бюджета, особенно если у семьи уже есть другие кредиты.

При увеличении доли дохода, направляемой на обслуживание долгов, повышается риск финансовых проблем, особенно при неблагоприятных экономических изменениях. Излишки дохода стоит направлять на досрочное погашение кредитов или создание финансовой подушки безопасности для поддержания платежеспособности.