Да-да, обязательно отдавайте всю зарплату девушке (даже не жене, лол)! Она точно распорядится ей лучше вас! Мир же не знает историй, когда всяческих оленей оставляли ни с чем.

Вы же всего лишь неразумный мужчинка, который прохлаждается на работе и зарабатывает деньги, да? А распоряжаться этими деньгам должна мудрая женщина, правильно понимаю?

П.С. Женщинам наверняка очень нравится тот пост. Прямо очень.

Кто в семье распоряжается ресурсами тот и главный, ты занял легкую позицию «я не умею а она умеет», что мешает стать более умным и независимым и научиться САМОСТОЯТЕЛЬНО тратить свои деньги? А сейчас это девушка в роли твоей мамы делает это за тебя. Пока мама добрая, дает тебе твои же денюжки, но со временем это измениться, и ты будешь выпрашивать их, а девушка-мама будет при необходимости манипулировать этим. Сделал, как она хочет- получи, не сделал- фиг тебе. Наблюдаю такую картину в семье сестры моей жены, постоянное унижение мужа, вы только подумаете, жена не дает моду им же заработанные деньги. Был с ними в гостях, муж под шумок выпил рюмочку, жена сразу ему говорит «все, домой пешком», сама с ребенком поехала на такси по карте мужа (сама не работник) а муж пошел пешком зимой в ночь ))) а начиналось все как и у тебя))) так что дружище, собери яйца в кулак и научись сам тратить свои деньги, а то будешь через пару лет домой пешком ходить, так как на проезд жена не дает😀😀😀

Для меня антирекорд. А банкам, наоборот, рекорд. Да ещё и какой. Только вдумайтесь, мы с Вам набрали в январе 2024 года автокредитов столько, сколько никогда до этого не брали. А говорят, денег не хватает. Выходит врут?

Российские банки выдали рекордные 130 миллиардов рублей на покупку (как правило) китайского надёжного автопрома. Европейцев берут неохотно. Да и где их взять? Границы закрыты, как и заводы. Куда теперь вернуться успешному инвестору в случае неудачи?

Сумма выданных автокредитов превысила аналогичный период 2023 года.

Остаётся задаться резонным вопросом. А Вы давно озадачивались ценами на машины? Я после продажи своей Куги в 2021 году перестал на них смотреть. Так вот, Хавал стоит порядка 2 мультов. Да и наши суверенные Москвичи не далеко ушли. Цена плавает в том же диапазоне.

И почему мы забываем при покупке авто, что его надо кормить, обслуживать, мыть в конце концов. А кто защитит от дурака на дороге? А?

Россияне продолжают упорото брать кредиты, как не в себя

Уже треть платёжеспособного населения не покрывает нормами дохода свои траты. А ведь за всё в этой жизни придётся рано или поздно заплатить.

Любой нежданчик судьбы способен навсегда выбить успешного человека из колеи. Потеря работы, болезнь или не дай Бог уход на тот свет. Да, все мы смертны. А зачастую даже внезапно смертны.

Человек, живущий сегодняшним днём (ведь жить надо здесь и сейчас!), не имеющий финансовой подушки безопасности и планов на «завтрашний» день, незамедлительно упадёт в финансовую яму, случись с ним неприятность.

Но нет, автокредиты наше всё. Классическая схема «бедные - беднеют, богатые - богатеют» работает. Да, согласен, для некоторых автомобиль - это средство заработка или жизненная необходимость, например, человеку, живущему в дали от города.

Но большинство берут кредит на автомобиль, чтобы, СЮРПРИИИИЗ, добираться на работу. На работе зарабатывать деньги и ими платить кредит. Вот такая вот схема 👍

Работа не на своё будущее или на будущее детей, а работа на автомобиль и перевозку себя любимого. Конечно, я не понимаю и автомобиль это совсем другое.

Автомобиль - это свобода, поездки за город или отпуск, рыбалка, охота, грибы, дача. И так далее. В комментариях наверняка будет куча оправданий необходимости собственной «лошадки».

Но пока мы берём автокредиты, продолжаем вливать свои капиталы в обслуживание автомобиля, «ОНИ» продолжают богатеть, а мы виним всех и вся, что жизнь у нас такая.

Может уже самим пора начать богатеть? Переосмыслить траты и начать смотреть на свою жизнь, а не на жизнь соседа. Ведь чтобы видеть, нужно смотреть.

Уже четыре года я живу с девушкой, и три из них я почти всю свою зарплату отдаю ей, оставляя себе только на бензин и сигареты. Звучит не очень, да? Но это было исключительно моё решение.

Моя девушка умеет обращаться с деньгами. Нет, не финансовый эксперт, но у неё получается копить, откладывать, получать какие-то проценты и кэшбэки. Она помнит все крупные статьи расходов в этом, следующем месяце и на полгода вперёд. Она имеет три карты в разных банках для разных целей, я так и не понял, для каких. У неё есть множество счётов-копилок: один на коммуналку, другой на корм животным, там же есть копилка на отпуск, мой день рождения (он в августе, а копилку на то, чтобы купить мне подарок, она открыла уже в январе), есть даже копилка с гордым названием "ипотека", куда она откладывает большой процент от доходов, чтобы я потом смог купить себе квартиру (у неё квартира есть). У неё есть копилка "пенсия", куда она откладывает деньги, которые потом кладёт на какие-то вклады или куда-то инвестирует.

Знаете, как трачу деньги я? Как будто живу последний день. Я вырос в селе, жили мы бедно, поэтому каждый раз, когда я захожу в супермаркет, у меня нескончаемый зуд и потребность скупить всё, что есть в магазине, потратив всю зарплату. Я до сих пор не научился с этим справляться. Пока у меня есть деньги, я буду покупать сыр, коньяк, конфеты, консервы, колбасу - что угодно, лишь бы купить. Мне сложно это контролировать, как будто едой я пытаюсь заткнуть дыру от детской травмы нищеты. Думаю, что это нездоровая фигня, но может кто-то знает способы, как с этим справиться?

Правильно распоряжаться своими доходами вам помогут курсы финансовой грамотности. По данным Сбербанка, 43% россиян не умеют планировать свой бюджет, а у 60% нет финансовой подушки для непредвиденных ситуаций. Поэтому, нужно учиться снижать риски от задолженностей и распределять бюджет на будущее.

Мы подобрали лучшие курсы, которые научат вас делать сбережения для беззаботного выхода на пенсию, покупки дома, автомобиля или долгожданного отпуска.

ТОП-10 лучших курсов по финансовой грамотности в 2024 году

На этих тренингах вы сможете приобрести ключевые навыки для получения легального дохода от акций, облигаций, взаимных фондов и других инвестиционных инструментов. А если вы пожелаете поделиться знаниями с подрастающим поколением, то в представленном списке обязательно найдется курс финансовой грамотности для детей, чтобы рассказать, что такое деньги, откуда они берутся и как их разумно тратить и сберегать.

Тренинг предназначен для тех, кто стремится грамотно управлять финансами, избегая жизни от зарплаты до зарплаты. Авторы курса: Денис Дергачев — управляющий директор по транзакционному бизнесу ПАО КБ «УБРиР», Юлия Чиндина — эксперт по личным финансам, Анна Деньгина — соучредитель службы финансового здоровья. Они поделятся умными методами управления финансами и расскажут, как получить налоговый вычет и создать стабильные инвестиционные портфели.

Стоимость: от 2312 рублей в месяц

Длительность: 1 месяц

Формат обучения: видеоуроки, самостоятельная работа и итоговый тест

Сертификат: свидетельство об успешном окончании тренинга

Преимущества:

опытные кураторы с опытом работы более 5 лет, готовые помочь и вдохновить на развитие;

помощь в установке программ и ответах на вопросы о платформе;

чат в Telegram доступен даже после окончания обучения;

возможность возврата части средств в виде налогового вычета (до 13%).

Разработанный финансовыми экспертами, инвесторами и специалистами по планированию личного бюджета, этот тренинг предлагает практические советы без сложных инвестиционных схем. Иван Наделяев, менеджер по продуктам «Инвесткопилка» в «Тинькофф Инвестиции», и Никита Маклахов, специалист по личной эффективности, делятся своим опытом работы с кредитами, финансового планирования и принятия разумных инвестиционных решений. Пройдя обучение финансовой грамотности, вы сможете правильно рассчитывать проценты по кредитам.

Стоимость: 5 000 рублей

Длительность: 4 недели

Формат обучения: записи лекций, тесты

Сертификат: документ о завершении обучения

Преимущества:

обучение в соответствии с вашим ритмом, без строгих ограничений;

возмещение стоимости за вычетом пройденных занятий, если вы решите отменить их в течение первых двух недель;

материалы навсегда остаются в вашем личном кабинете.

Недостатки:

кураторы не всегда оказывают оперативную поддержку;

Преподаватель Алексей Прокофьев, специализирующийся на личных финансах и инвестициях, предложит не только методы контроля расходов и доходов, но и научит вас ставить цели, формировать план и управлять личным капиталом. Если вы хотите освоить инструменты учета, понять их движение и избежать затрат, этот тренинг для вас. После завершения вы сможете систематизировать свои активы, оптимизировать расходы и уверенно работать с инструментами управления личными финансами.

Стоимость: от 366 рублей в месяц

Длительность: 1 месяц

Формат обучения: текстовые материалы, практика на реальных проектах

Сертификат: есть

Преимущества:

реальные проекты и более 20 тестовых заданий из практики выпускников и компаний-партнеров;

преподаватели с опытом работы в области финансового менеджмента доступны 24/7 для чатов и консультаций;

тренинг может быть использован в кризисных ситуациях, предоставляя рекомендации и стратегии;

специалисты службы поддержки готовы помочь практически круглосуточно.

Недостатки:

некоторым студентам переход от начальных тем к более сложным может показаться слишком резким;

рекомендуется увеличить количество материалов для более глубокого понимания предмета.

Спикер Юлия Афанасьева, биржевой инвестор с опытом управления торговым счетом на сумму более 1 миллиона долларов, научит вас эффективно распределять свой бюджет, понимать специфику фондового рынка и осваивать инвестиционные стратегии. Алексей Чичикин, сертифицированный менеджер по ценным бумагам, и другие эксперты также поделятся своим опытом оптимизации затрат и определения возможностей.

Стоимость: от 4 950 рублей в месяц

Длительность: 5 месяцев

Формат обучения: вебинары, домашние задания и итоговый тест

Сертификат: удостоверение о прохождении обучения

Преимущества:

тренинг регулярно обновляется;

советы профессиональных трейдеров;

доступ к тренингу и всем обновлениям остается навсегда;

кураторы, эксперты в данной области, проверяют задания и предоставляют обратную связь.

Недостатки:

некоторые материалы могут быть немного неудобными для самостоятельного изучения.

Подросткам в возрасте 11–15 лет тренинг предоставляет возможность овладеть важными навыками управления капиталом. Его создатели научат бюджетному планированию, анализу финансовых продуктов и услуг, а также умению увеличивать сбережения. Учащиеся будут определять категории расходов, отличать надежные финансовые компании и овладевать навыками повседневного использования финансовых инструментов.

Стоимость: от 849 рублей в час

Длительность: от 3 месяцев

Формат обучения: индивидуальные и групповые занятия, очно и заочно

Сертификат: есть

Преимущества:

возможность познакомиться с преподавателями и учениками, обсудить роль денег в обществе;

изучение основ предпринимательства и важности ведения семейного бюджета;

создание окончательного проекта в дополнение к портфолио;

выполнение заданий в удобное время, работа с руководителем для разъяснения вопросов.

Недостатки:

обучение может потребовать значительного количества свободного времени;

время, затраченное на проверку окончательного проекта, иногда может превышать заявленные сроки.

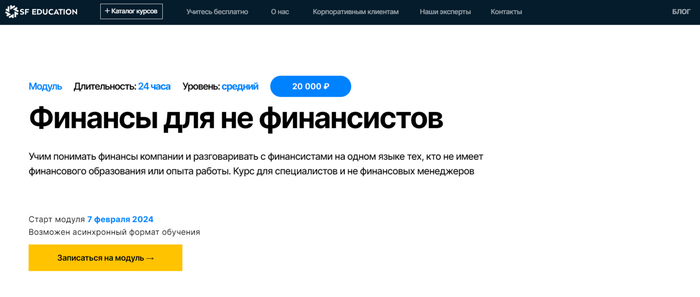

Эксперты из Goldman Sachs, Кремниевой долины, PepsiCo, Газпромбанка и других компаний предоставляют глубокие знания о финансовой отчетности, налогах, таможенных пошлинах. Это онлайн-обучение финансовой грамотности не только поможет вам разбираться в бюджете компании, но и предоставит уникальный опыт, которым поделится команда практиков из ведущих мировых компаний.

Стоимость: от 333 рублей в месяц

Длительность: 24 часа

Формат обучения: онлайн-занятия

Сертификат: свидетельство, подтверждающее навыки

Преимущества:

синхронное и асинхронное обучение, возможность выбрать дату начала урока;

любой продукт можно попробовать бесплатно в течение 3 дней;

работающее и деятельное сообщество, связь с которым остается даже после обучения;

возможность общаться с авторами и экспертами, участвовать в тренингах с консультантами Центра карьеры.

Недостатки:

некоторым студентам не хватает готовых финансовых решений для практического применения;

на некоторых этапах не хватает более глубокого погружения в детали финансовых вопросов.

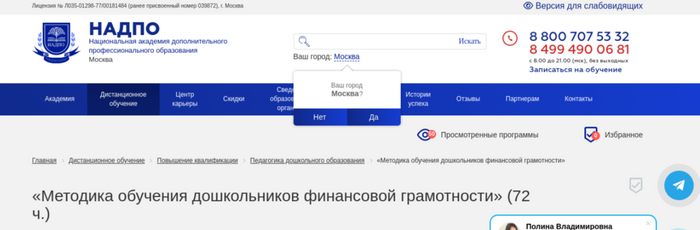

Тренинг для учителей и студентов педагогических специальностей для изучения методов обучения экономической грамотности дошкольников. В ходе него вы узнаете, как привить детям полезные бытовые привычки и разработать авторские методики в дошкольных учреждениях. Авторы помогут понять, как интегрировать финансовое образование в контексте реализации Федерального государственного образовательного стандарта ДО.

Цель программы — научить учителей тому, как формировать грамотность в денежных вопросах у учащихся 5–9 классов. Под руководством автора и преподавателя Богдановой Евгении, кандидата экономических наук, участники изучат все аспекты: от понятия денег до практических навыков составления бюджета, финансового планирования и инвестирования. Особое внимание уделяется адаптации обучения к использованию современных образовательных технологий и развитию критического мышления учащихся.

Стоимость: 1 750 рублей

Длительность: определяется индивидуально

Формат обучения: текстовые и видеоматериалы, итоговый тест

Сертификат: удостоверение о повышении квалификации установленного образца

Преимущества:

особое внимание уделяется адаптации обучения к требованиям Федерального государственного образовательного стандарта;

использование активных методов обучения для развития критического мышления;

безопасный обмен документами, итоговые документы отправляются бесплатно;

самостоятельное изучение материалов в офисе в удобное время с помощью компьютера или телефона.

Недостатки:

обратная связь по обучению поступает недостаточно быстро;

модули могут закрываться быстро, что требует высокой скорости обучения.

Программа обучения:

Роль и место обучения в системе экономического воспитания учащихся 5–9 классов

Повышение грамотности учащихся: международный опыт и российская практика

Основы формирования экономической культуры в семье

С помощью увлекательных персонажей и интересных историй авторы помогают детям погрузиться в мир финансов. Ребенок учится распознавать и экономить деньги, а также осваивает принципы составления бюджета. Тренинг направлен на развитие экономической грамотности у детей с раннего возраста, привитие им навыков управления личными финансами и принятия обоснованных решений.

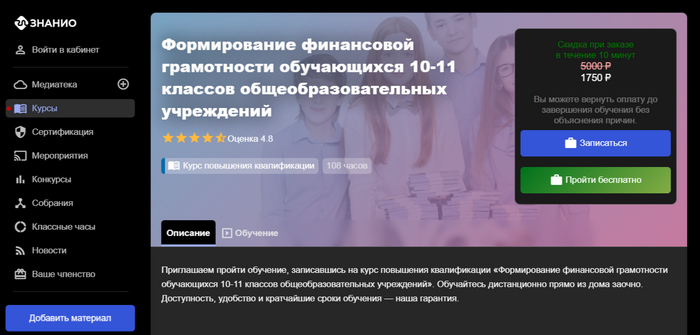

Цель тренинга — подготовить учителей 10–11 классов к предоставлению необходимых знаний в области финансов. Программа включает изучение ключевых аспектов, таких как составление бюджета, инвестирование, кредитование, а также развитие практических навыков. Преподаватели, прошедшие обучение, смогут успешно передавать важные аспекты в сфере экономики своим студентам, обеспечивая их успешное будущее.

Стоимость: 1 750 рублей

Длительность: определяется индивидуально

Формат обучения: записи лекций, текстовые материалы и итоговый экзамен

Сертификат: удостоверение об успешном окончании обучения

Преимущества:

сертификат о возврате подоходного налога предоставляется по запросу;

обучение проводится на базе престижной образовательной организации с опытом работы более 11 лет;

возможность пройти тренинг в минимальные сроки в соответствии с законодательством, а также ускоренное обучение за 10 дней.

Недостатки:

возможны неудобные изменения в расписании занятий;

менеджеры могут предоставить помощь по организационным вопросам только в будние дни.

Программа обучения:

Теоретические и методологические аспекты

Содержание учебного материала по тематическим разделам для учащихся 10–11 классов

Ознакомление учащихся 10–11 классов с основами финансовой математики

Еще 15 дополнительных курсов по финансовой грамотности

Мы представляем вам разнообразные курсы финансовой грамотности для школьников и взрослых. Каждый тренинг предлагает только лучшие возможности для обучения и применения полученных знаний на практике.

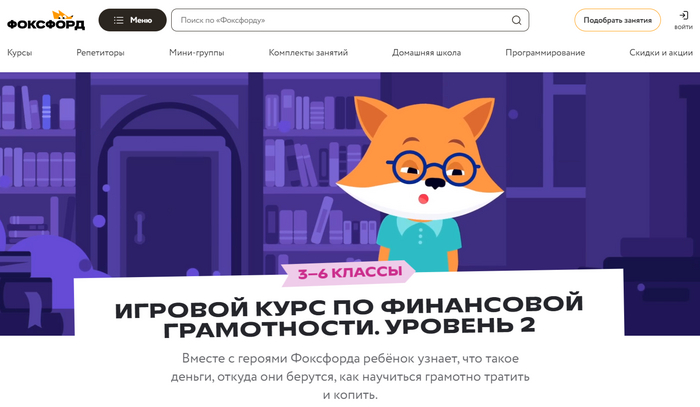

Игровой курс по финансовой грамотности от Фоксфорд. Уникальность этого тренинга заключается в использовании игрового формата с 81 интерактивным заданием. Вместе с яркими персонажами «Фоксфорда» ребенок не только узнает о деньгах, но и развивает финансовые навыки с помощью увлекательных сценариев.

Финансовая грамотность от Level One. Семь лекций по два часа каждая предоставят вам всесторонний обзор тем, включая инвестиции и налоговые вычеты. Три тарифных плана позволяют вам выбирать уровень поддержки, а интерактивные уроки и общение с экспертами создают идеальную среду для эффективного обучения.

Онлайн-курс по финансовой грамотности от Onskills.ru. В ходе тренинга ребенок осваивает основы финансов, такие как налоговые вычеты и противодействие мошенникам. Он также приобретает навыки, позволяющие улучшить свое финансовое положение и восполнить пробелы в школьных знаниях.

Финансовая грамотность от Умназия. Школа предлагает быстрое освоение основ экономической грамотности для детей в возрасте 6–13 лет. Благодаря 30-минутным еженедельным занятиям ребенок сможет легко составить финансовый план и разобраться в основных банковских продуктах.

Финансовая грамотность для детей от Айтигенио (itgen.io). Ребенок научится вести бюджет, планировать свои личные финансы и решать практические финансовые проблемы. Программа включает обучение ответственному отношению к деньгам, формированию сбережений и достижению финансовых целей.

Финансовая грамотность от Международная академия бизнеса IAB. Обучение предназначено для тех, кто стремится стать востребованным специалистом в области управления личными финансами. Используя передовую платформу дистанционного обучения IAB, студенты могут легко освоить материалы тренинга, а личная поддержка куратора поможет разобраться в тонкостях сферы.

Финансовая грамотность: курс для школьников и родителей от ШМП. Образовательный ресурс посвящен разрушению стереотипов, формированию правильных финансовых привычек у детей. Особое внимание уделяется цифровой трансформации финансового мира, подготовке детей к работе в цифровой среде.

Финансы для Supply Chain от SCM Academy. Тренинг предусматривает 4 недели обучения в формате видеоуроков про финансовую сферу с гибким расписанием. Уникальной особенностью является возможность проконсультироваться с экспертом из SCM Academy по реальным бизнес-проектам для участников тарифов Premium и VIP.

Финансовое здоровье: 5 шагов к твоему благополучию от Wellf.ru. Тренинг предлагает 5 ключевых шагов к стабильности. Школа предоставляет практические инструменты и стратегии, позволяющие сделать деньги не проблемой, а средством достижения целей и семейного счастья.

Финансовая грамотность: как управлять своими деньгами от РБК. Интенсивный курс повышения финансовой грамотности основан на простых инструментах и упражнениях, разработанных экспертами РБК Pro. Специальные знания о ценных бумагах и рекомендации экономистов позволят даже новичкам успешно войти в мир инвестиций.

Финансовая перезагрузка 2.0 Антикризис. Обучение стратегическому мышлению, созданию капитала с нуля и получению дохода. По завершении каждого уровня, от начального до продвинутого, вы овладеете навыками мышления миллионера. Инвестиции, создание капитала, финансовый контроль — программа рассматривает все аспекты для достижения ваших целей.

Свои деньги. Считаем, сберегаем, процветаем от Территория изменений Ильи Яковлева. Вам будет доступна не только теория, но и уникальный формат семинара с куратором. Приобретая расширенный пакет, вы обеспечиваете постоянное взаимодействие с куратором, доступ к материалам и возможность обновлений.

Управление личными финансами от Юлии Чиндиной. Пошаговый практический онлайн-тренинг, призванный привести ваши финансы в порядок за 2 месяца и обеспечить финансовую стабильность Программа включает разработку финансового плана, управление целями, а также уверенный выбор соответствующих инструментов.

Финансы: базовый уровень от Changellenge Education. Онлайн-уроки позволят вам углубленно разобраться в основных терминах, видах отчетности, налогообложении. Эксперты из KEEP, Target Global и Unilever делятся теорией, а практические задания помогут закрепить полученные знания. Тренинг охватывает ключевые аспекты финансов и подготовит вас к прохождению тестов по отбору компании.

Инвестиции. Начало 2.0 от Евгения Ходченкова. Автор тренинга приглашает вас на семинар, чтобы начать свой путь инвестора с практических заданий и интенсивного обучения. В удобном личном кабинете вы найдете 5 заданий, интерактивные видеоуроки, рабочие тетради, заметки и контрольные списки.

Бесплатные курсы по финансовой грамотности

Для того чтобы легко ориентироваться в мире финансов, эффективно управлять личными средствами и достигать желаемых финансовых целей, всем желающим доступны бесплатные курсы по финансовой грамотности. Эти обучающие программы предоставляют ценные знания и навыки, помогая всем — от взрослых до детей — понять основы управления бюджетом.

Тренинг рассчитан на всех, кто хочет научиться эффективно управлять денежными средствами, разобраться в тонкостях кредитования, возврата налогов и мастерски пользоваться скидками и программами кэшбэка. Следуя примеру семьи Смирновых, вы будете решать реальные финансовые проблемы, обучаясь в формате тестов, викторин и практических заданий.

Образовательная программа расскажет вам, как анализировать доходы и расходы, сокращать издержки, защищать себя от финансовых рисков и эффективно инвестировать. Вы узнаете, как избежать серьезных инвестиционных ошибок, выбрать инструменты и даже узнаете о финансовой защите.

Разработанный на основе пятилетнего опыта и обучения более 4000 студентов, тренинг представляет собой уникальный механизм достижения финансового успеха. После регистрации на платформе, у вас будет возможность вместе с Марией Мамонтовой раскрыть секрет того, как навсегда изменить свои финансовые перспективы за 365 дней.

Филипп Богачев приглашает вас на бесплатный онлайн-мастер-класс, где вы овладеете секретами личных финансов. Филипп проведет вас по этапам составления плана, выбора инвестиционных инструментов и укрепления вашего благополучия.

Основные характеристики:

мастер-класс в онлайн-формате;

рассматриваются оценка доходов и расходов, управление долгом;

автор — бизнес-тренер с 16-летним стажем, владелец 8 успешных бизнесов.

Тренинг из 29 видеолекций содержит тестовые задания и материалы, доступные по расписанию.

Заняв второе место на международной премии EdCrunch Award OOC-2017 в номинации «Лучший курс с точки зрения привлеченных экспертов», он предназначен для широкой аудитории: банковских служащих, бухгалтеров, студентов и всех, кто стремится улучшить свои знания в области финансового менеджмента.

Бесплатные онлайн-уроки от Банка России предназначены для того, чтобы предоставить каждому необходимые знания по управлению личными финансами. На тренинге вы овладеете навыками формирования личного бюджета и станете осведомлены о вопросах финансовой безопасности.

Управление заработанными деньгами требует особых навыков, и этот тренинг предлагает овладеть им. Вы пересмотрите стереотипы о финансовом благополучии и научитесь стратегиям сбережений, избегая ненужных трат.

Основные характеристики:

цель — пересмотр распространенных стереотипов о финансах;

основные темы: управление капиталом, стратегии сбережений;

возможность проверить свои знания с помощью теста.

Тренинг предназначен для широкой аудитории: от банковских служащих и бухгалтеров до студентов и всех, кто стремится улучшить свои финансовые знания. Ведущий Валерий Цыбульников, доктор экономических наук и специалист в области финансов, представляет возможность овладеть навыками управления личными финансами и инвестирования.

Основные характеристики:

тесты;

видеолекции;

персональный сертификат после успешного прохождения тренинга.

В ходе нескольких тематических вебинаров эксперты учебного центра научат не только управлять капиталом, но и определять финансовые цели, безопасно распоряжаться деньгами и избегать проблем с кредитами. Тренинг охватывает актуальные вопросы грамотности и дает практические навыки принятия обоснованных финансовых решений.

Основные характеристики:

онлайн-тренинг с практическими упражнениями;

тематические вебинары;

уроки для разноуровневых слушателей, включая представителей старшего поколения.

Тренинг посвящен управлению личными финансами, дает рекомендации по безопасным вложениям и инвестиционным стратегиям. В процессе обучения вы освоите ключевые инвестиционные инструменты, узнаете о заработке на ценных бумагах и поймете особенности биржевых и взаимных фондов.

Тренинг дает глубокое понимание финансов и идеи по изменению подхода к деньгам. Изучив различия между «Формулой богатства» и «Формулой бедности», вы поймите, почему мозг сопротивляется богатству, и рассчитаете свое финансовое положение на 10 лет вперед.

Основные характеристики:

семинары;

основные темы: финансовая психология, глобальные финансовые тенденции;

определение уровня финансового IQ с помощью теста.

Программа включает в себя видеолекции, статьи и более 100 мини-заданий по личным, домашним, глобальным, институциональным и корпоративным финансам. Составленная более чем 50 преподавателями и экспертами НГУ, программа позволяет студентам улучшить свои навыки управления финансами.

Пятичасовой видеотренинг, предназначенный для тех, кто сталкивается с трудностями и стремится к финансовому благополучию. Максим Темченко предлагает уникальные методики изменения положения с учетом мировых тенденций.

Состоящий из 30 уроков и 40 заданий, 5-дневный тренинг поможет вам разобраться в ключевых концепциях, научит эффективному финансовому планированию и принятию решений в кризисных ситуациях. Благодаря этому тренингу вы сможете успешно накапливать средства, погашать кредиты.

Мини-тренинг от Натальи Климовой, тренера и активного инвестора. Наталья делится уникальными техниками управления финансами, помогающими справиться с стрессом и переосмыслить подход к деньгам. Каждое практическое задание оценивается баллами в рублях, которые можно вложить в ваше образование.

Основные характеристики:

3 видеоурока продолжительностью до 20 минут;

8 практических заданий;

тестовые задания.

Заключение

Курсы финансовой грамотности обеспечивают всестороннее образование — от изучения инструментов накопления до торговли ценными бумагами. Вы можете начать свой путь к финансовой свободе с платного или бесплатного обучения, осваивая навыки, которые помогут вам принимать продуманные финансовые решения.

Ушедший 2023 год был непростым во многих отношениях. Как минимум, для меня. Это заметно хотя бы по тому, что за весь год тут не было опубликовано мной ни единого поста. Но теперь пора исправляться, и для начала, я бы тоже хотел подвести финансовый итог 2023 года.

С чего я начал вести учёт расходов

В силу некоторых неприятных жизненных обстоятельств, о которых не хотелось бы сильно распространяться, с конца 2022 года мне пришлось буквально начать жизнь заново с нуля. Все сбережения и инвестиционные счета испарились, даже пришлось закрыть ИИС с компенсацией государству налогового вычета (что очень невыгодно, но выбора не было). Я поменял работу и во многом образ жизни.

Но это имело и свои преимущества: новая работа в сфере проектного управления (на которой я работаю и сейчас, и она мне очень нравится) приносит средний, но стабильный и, главное для нашей сегодняшней темы, предсказуемый доход. А ещё всё это так удачно совпало с началом прошлого года, так что я понял:

Я столько времени писал про финансовую грамотность и даже преподавал её какое-то время, что пора бы уже хоть раз применить всю эту информацию а параллельно можно транслировать весь этот эксперимент на себе в виде постов.

Финансовая грамотность и системный подход

Финансовая грамотность включает в себя всего три элемента:

1) Контроль расходов (именно контроль, не обязательно сокращение); 2) Увеличение доходов; 3) Сохранение и преумножение сбережений.

К сожалению или к счастью, но для тех людей, кого судьба не балует постоянным везением (уверен, вы все знаете таких людей, которые живут легко и у них всё получается как будто само собой), по сути единственный доступный способ достигать успеха в чём-либо - это использовать системный подход. Вырабатываем план, и потихоньку-помаленьку движемся по нему. Вот именно такой жёсткий системный подход я и взял себе на вооружение по всем трём элементам финансовой грамотности.

Ну что ж, к делу!

Контроль расходов. Стратегия

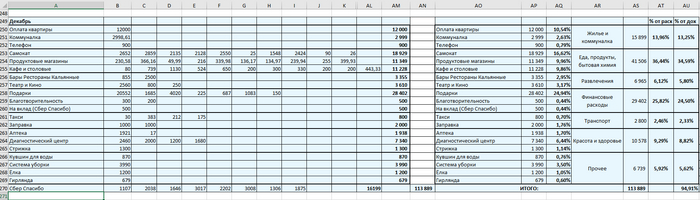

В специально оформленный файл Excel я записываю все траты, которые вообще имели место быть. Стабильно заполняю таблицу всех расходов по пунктам один раз в 1-2 недели. Наличными не пользуюсь, все карты у меня только от Сбера, поэтому вся информация о расходах аккумулируются в мобильном приложении. Мне достаточно только внести данные таблицу, подписав, что это, и определив к соответствующей категории.

Список категорий:

Жилье и коммуналка - тут плата за съемную квартиру, гостиницы в поездках, все коммунальные услуги и телефон.

Еда, продукты, бытовая химия - тут доставка продуктов, продуктовые и хозяйственные магазины, а также кафе и столовые, где употребление пищи происходит в целях именно питания.

Развлечения - тут бары, рестораны, кино, театры, выставки и другие заведения и мероприятия, которые посещаются для развлечения.

Одежда и обувь - тут вроде всё понятно.

Финансовые расходы - сюда входят подарки, благотворительность, подписки на финансовые сервисы вроде СберПрайм и другие подобные траты.

Транспорт - это заправка и техническое обслуживание автомобиля, услуги такси, а также траты по другим средствам передвижения (в частности, я лично пересел на велосипед, и очень доволен этим).

Красота и здоровье - тут парикмахерские и медицинские услуги, а также аптеки.

Прочее - всё, что никак не вписывается в остальные категории.

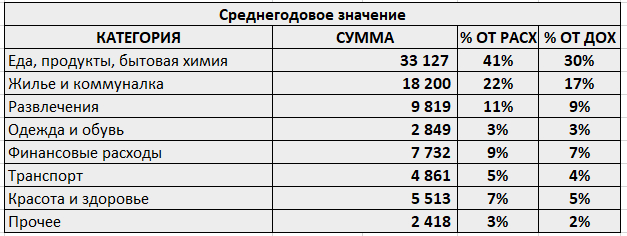

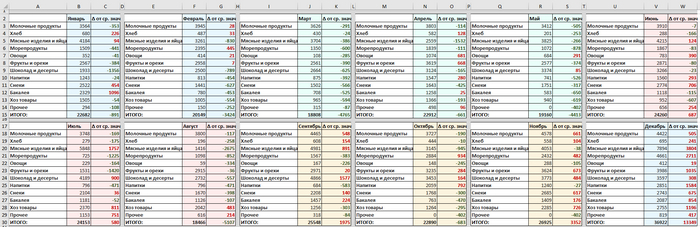

выглядит это примерно вот так

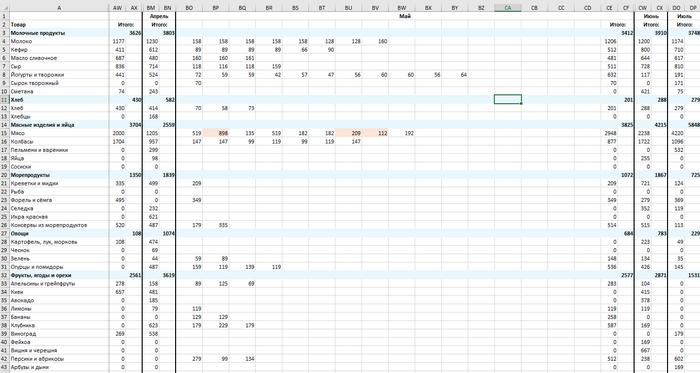

Но этого мне показалось мало, поэтому я решил углубить исследование продуктовой корзины, то есть вести учёт потребления конкретных продуктов. В этом плане получилось удобно, потому что для приобретения продуктов питания и хозяйственных товаров использую исключительно сервис "Самокат"- по соотношению цена/качество/сервис вполне устраивает, и подходит для моих целей по учёту. (К моему большому сожалению, это не реклама, а просто я перечисляю то, чем пользуюсь).

Соответственно в отдельный лист документа Excel записывался каждый товар, также разделенный между укрупненными категориями - Молочные продукты; Хлеб; Мясные изделия и яйца; Морепродукты; Овощи; Фрукты и орехи; Шоколад и десерты; Напитки; Снеки; Бакалея; Хоз товары; Прочее.

выглядит это примерно вот так

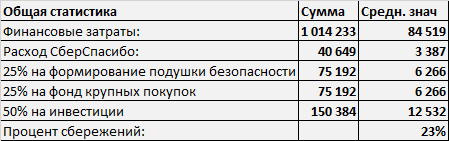

Оставшиеся после всех трат деньги делятся следующим образом (1 числа месяца, следующего за отчётным):

25% на формирование финансовой подушки безопасности. По стандарту, сумма подушки безопасности должна составлять примерно общий объем потребления за год. Другими словами, чтобы в случае потери всех источников дохода можно было жить год без снижения качества жизни. Важно, чтобы эти деньги не съела инфляция. Можно использовать банковские вклады. Но я для себя подумал, что поскольку при хороших обстоятельствах эти деньги вообще никогда не должны быть тронуты, закинул их на ИИС, чтобы получить налоговый вычет (13% от суммы), и закупился на них государственными облигациями (ОФЗ 26244), по которым постоянный купонный доход на ближайшие 10 лет - 11,25% годовых.

25% в фонд крупных покупок. Крупные покупки ломают весь учёт расходов, потому что в какой-то месяц из-за них траты могут сильно превысить доход. Поэтому я решил, что крупные покупки должны финансироваться из отдельного счёта. В планах, конечно, эти деньги тратить на отпуск, когда он по путёвкам, а не просто съездить погулять в соседний город. Поскольку эти деньги могут потребоваться в любой момент, то большую часть времени я их держал на банковских вкладах, когда это было выгодно по проценту. Но сейчас тоже закинул их в облигации, хотя признаю, что это может быть не самым грамотным решением.

50 % на инвестиции. Что и как делается с этими деньгами - это тема отдельного поста, даже не буду её касаться. Скажу только, что там я тоже постарался возвести системный подход в абсолют.

Естественно, все эти цифры считаются в таблице автоматом. Прикладываю образец моего заполненного файла со всеми данными, чтобы все могли поковыряться и разобраться, как это выглядит.

Также ближе к концу статьи я приложу чистую форму таблицы, если вы захотите вести учёт расходов сами в уже готовой таблице.

Но есть же приложение *вставить название*. Там всё это уже предусмотрено!

Да, я знаю, что есть масса прекрасных приложений для учёта расходов. И да, в них всё гораздо удобнее, технологичнее, быстрее, красивее. Да, там это будет быстрее. Да, там всё анализируется искусственным интеллектом и Бог знает, чем ещё. Пользуйтесь пожалуйста, я же никому не запрещаю Но мне лично всё равно удобнее свой собственный Excel, который я могу подстраивать и менять под себя как хочу. Не нужно меня перекрещивать в какие бы то ни было удобные и замечательные приложения. Я пользуюсь тем, чем пользуюсь.

Просто каждый раз, как я показывал кому-то свою таблицу учёта расходов, я слышал "Но есть же приложение *вставить название*. Там всё это уже предусмотрено!"

Прошу прощения, накипело.

Перейдем от слов к цифрам*

*прошу также учесть один момент: представленные расходы - это расходы семейной пары. У супруги есть ещё некоторый доход/расход, но им статистически пришлось пренебречь, потому что корректно посчитать его я не могу. В основном, этот факт может оказывать влияние на категории "красота и здоровье" и "одежда и обувь".

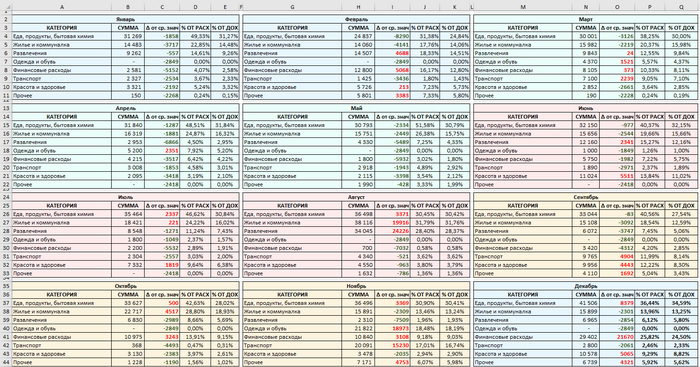

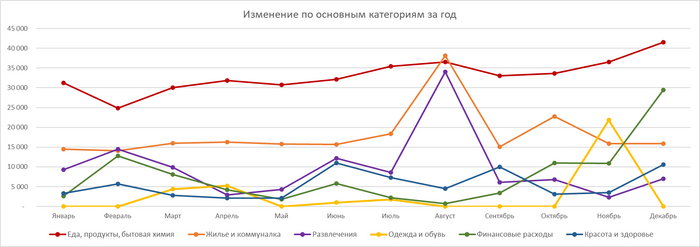

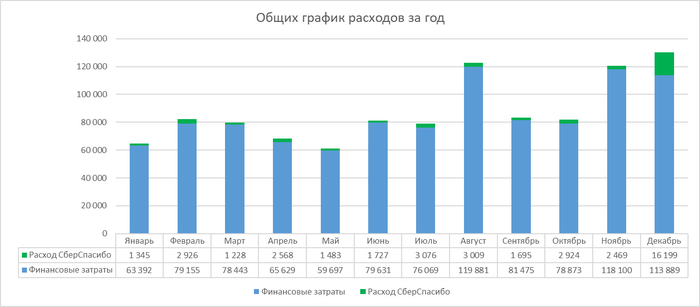

Итак, все расходы за 2023 год по месяцам в разрезе всех категорий:

На таблице видно отклонение затрат по категориям от среднего значения, процент каждой категории расходов в месяц от общем суммы всех расходов и от общей суммы доходов.

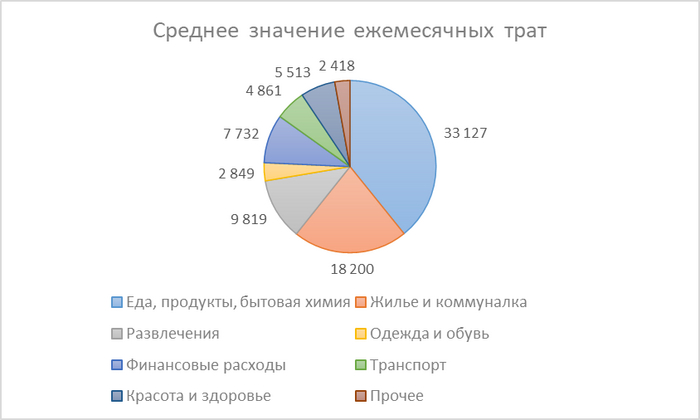

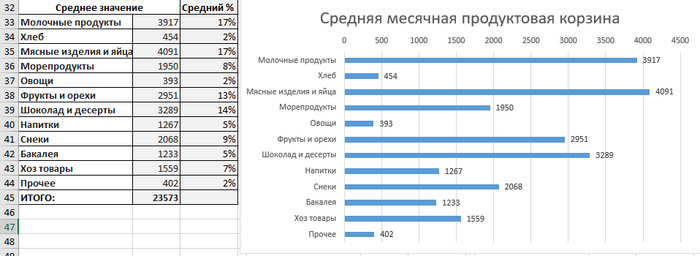

И, собственно, среднее значение по итогу года:

Что это нам даёт? Примерно то же, что и любые статистические данные - вектор. Понимание того, куда мы движемся и где требуются корректировки, если они возможны.

Например, одним из критериев бедности и нищеты является процент дохода, который тратится в месяц на еду. Плюс-минус прошел по нижней границе, но показатель пугающий.

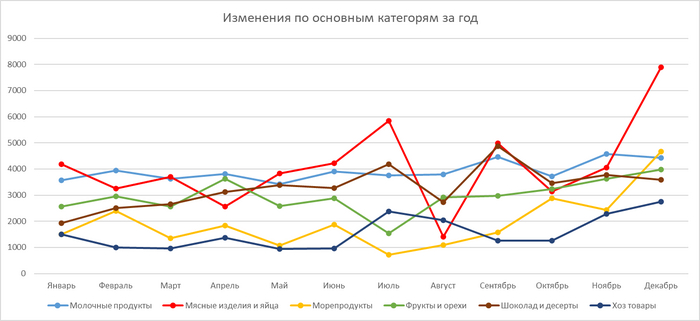

А вот на нижнем графике можно по увеличению расходов на еду (красная линия), кстати, лицезреть инфляцию:

По графику нетрудно угадать месяц, когда я ездил в отпуск

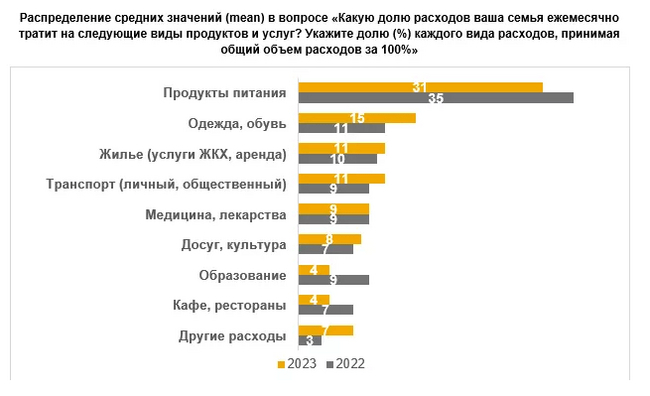

А теперь посмотрим, насколько далеко я ушёл от среднестатистического россиянина в своих расходах. Для этого обратимся к исследованию аналитического центра НАФИ:

В целом, похоже, хотя в некоторых местах расхождения есть:

Но тут надо понимать, что исследование НАФИ проводилось на основании опроса. То есть это не реальное потребление людей, а мнение людей о том, какое у них потребление. Между этим есть разница, уж можете мне поверить.

Потребительская корзина

То же самое по конкретным продуктовым категориям:

Среднее значение:

А вот с этим уже можно делать кое-что конкретное: сокращать вредные продукты и увеличивать полезные. Потому что моё соотношение овощи/десерты оставляет желать лучшего. Удивляюсь, как я жив до сих пор.

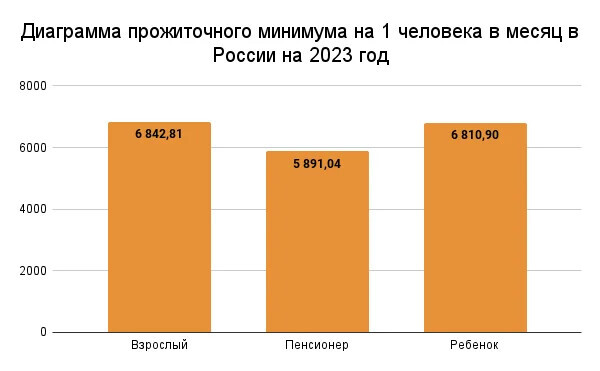

Эти данные корректнее всего было бы сравнивать со статистикой Росстата по потребительской корзине. Но с 2021 года потребительская корзина не используется для расчетов. Её заменили прожиточным минимумом. Однако, нормы потребления есть в Постановлении, а средние месячные цены – в статистике Росстата. На основе этих данных можно самостоятельно рассчитать месячную стоимость потребительской корзины в рублях:

Ну что ж, тут варианта два: либо кто-то (это я) слишком много ест, либо данные из официальной статистики сильно расходятся с реальностью. Скорее всего, и то, и то.

Чистая форма для учёта расходов

Даю ссылку на пост - в котором прикрепляю чистую форму для учёта расходов, которую можно спокойно использовать на весь 2024 год.

1) Оказалось, не так уж много на самом деле категорий расходов, хотя кажется наоборот. По сути, мы всё время покапаем одно и то же с небольшими отклонениями.

2) Анализ продуктов позволяет удобно составлять список покупок, чтобы ничего не забыть. Перед заказом продуктов, я иногда просто открываю свою таблицу и выбираю, что закончилось.

3) Встроенный в банковские приложения учёт категорий расходов существует, но на деле не даёт практически никакой полезной информации.

4) Особо интересно бывает вспоминать некоторые расходов, которые ты импульсивно сделал, а потом забыл. Например, у меня был перевод 150 рублей какому-то неизвестному лицу днём 01.01.2023 года. И я всё никак не мог вспомнить, что это и кто это. Я точно помнил, что из дома я не выходил, ничего не покупал. Это единственная трата за день. Думал, неужели мошенники получили доступ к моим счетам? Оказался и правда мошенник, но не совсем в том плане, как мы привыкли...

Естественно произошел кидок, и команда соперника выиграла нас с разгромным счётом.

Негодяй, если ты читаешь это, верни бабки!

5) Следствие из предыдущего: я теперь любые сомнительные переводы и платежи подписываю, чтобы вспомнить, что это было и зачем. А это, в свою очередь, автоматически заставляет дополнительно задуматься "а нужно ли оно мне вообще?"

6) Велосипед для езды на работу/с работы - это супер круто. Практически никаких расходов. Автомобиль - наоборот, как чёрная дыра. Я на нем почти не езжу, а все равно расходы лютые.

7) Инструмент как будто финансовый, но на самом деле позволяет взглянуть на всю свою жизнь в разрезе.

8) Праздники - это прямо удар по бюджету. И их больше, чем кажется на первый взгляд, они есть почти каждый месяц. Пока не придумал, что с этим делать.

9) Нужно отказываться от чипсов в пользу орехов, от шоколадок в пользу фруктов.

10) Очень быстро забывается, что покупал и делал в каком месяце (например, думаешь, что не стригся уже полгода, а смотришь на таблицу расходов и понимаешь, что стригся в этом месяце). То есть, контроль расходов помогает меньше подвергаться маркетинговым уловкам

Финансовые показатели за год.

Тут не буду сильно углубляться. Просто покажу данные.

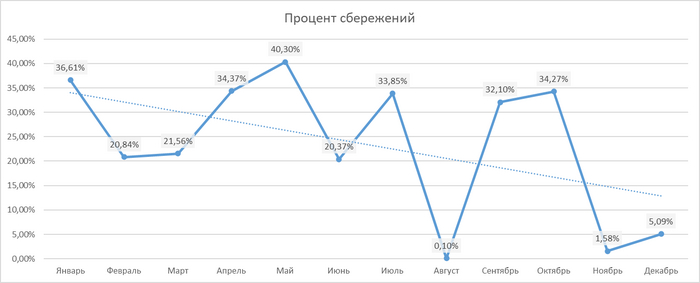

Процент сбережений под конец года стал очень печальный, конечно. Но ничего, будем над ним работать.

Как я уже писал выше, по поиску дополнительных источников дохода, сбережениям и инвестициям у меня тоже разработан системный подход, не слабее, чем по учёту расходов. Но, очевидно, в один пост это всё не влезет.

Вместо вывода

Признаю, возможно я немного увлёкся с глубиной исследования расходов. Но, как говорится, я немного балуюсь с точностью:

Правильный наглядный учёт расходов позволяет сокращать ненужные убытки, перераспределять деньги. А также помогает держать себя в тонусе, предостерегая от лишних трат перед тем, как они произошли. Хорошо дисциплинирует в финансовом плане. И я показываю это своим примером.

Зачем мне это нужно?

Во-первых, для собственной мотивации. Вынесение информации в публичное поле очень мотивирует и дисциплинирует. Плюс со стороны может быть лучше видно какие-то ошибки или недоработки, и вы мне на них укажете.

Во-вторых, хочется всё-таки приносить пользу, а не просто коптить небо. Если мой пример и мои наработки будут полезны кому-то, значит всё не зря.

Кстати, о мотивации: больше всего меня, как и, наверное, любого автора, заряжает обратная связь. Большая часть прямого взаимодействия с аудиторией у меня происходит в Telegram-канале. Так что если если вам интересна тема экономики, финансовой грамотности и инвестиций, можете поддержать меня, подписавшись на канал Агрессивный Инвестор.

Мир бизнеса обрушивает на предпринимателей волну вызовов и неопределенности. Быстро меняющиеся рыночные условия, нестабильность поставок и высокая конкуренция ставят под угрозу успешное ведение предприятий. В таких условиях эффективное бизнес-планирование – ключевой фактор выживания и процветания.

Рассмотрим, как системы управления предприятием (ERP) помогают в оптимизации бизнес-планов и способствуют обеспечению максимальной эффективности.

Проблемы, которые решает ERP-система

В ситуации бизнес-неопределенности ERP-системы решают нескольких проблем:

1. Нецентрализованное управление данными:

Проблема рассеянности данных – бич современных предприятий. В бурном потоке информации разбросанные по разным системам данные создают хаос и затрудняют принятие обоснованных решений. ERP-системы выступают в роли организатора данных, интегрируя их в единое централизованное хранилище. Предприниматели получают полный обзор состояния бизнеса в реальном времени, принимают верные решения и избегают дублирования информации.

2. Неэффективное управление ресурсами:

Управление ресурсами – тонкое искусство, требующее баланса и точной координации. ERP-системы помогают предприятиям оптимизировать использование ресурсов: от снабжения и производства до финансов и персонала. Система предоставляет глобальное видение на весь цикл бизнеса. Результат? Увеличение эффективности в производстве и снижение издержек.

3. Несогласованные бизнес-процессы:

Внутренняя несогласованность может стать камнем преткновения для развития бизнеса. От управления запасами до логистики, от финансов до обслуживания клиентов – все компоненты бизнеса взаимодействуют гармонично благодаря ERP-системе. Это уменьшает риски ошибок, ускоряет процессы и создает единое стратегическое направление для всего предприятия.

Как ERP улучшает планирование

ERP-система – не просто инструмент, а стратегическое решение для предприятий. Как она помогает улучшить бизнес-планирование? Рассмотрим на примере инновационной ERP-системы «Цех-успех».

1. Прогнозирование на основе реальных данных:

В условиях переменчивого рынка правильное прогнозирование – золотой ключ к успешному бизнесу. ERP-система «Цех-успех» выступает в роли надежного прогностического инструмента, предоставляя предпринимателям возможность базировать свои прогнозы на актуальных и точных данных. Нет необходимости рассчитывать на интуицию или предположения – «Цех-успех» анализирует текущие тенденции и предоставляет бизнес-лидерам четкую картину спроса. Это снижает риск избыточных запасов и минимизирует вероятность недостатка товаров, обеспечивая компании конкурентное преимущество.

2. Централизованное управление проектами:

Бизнес-план, не поддержанный эффективным управлением проектами, часто обречен на неудачу. ERP-система «Цех-успех» – фундамент успешного бизнес-планирования, обеспечивающий централизованный контроль над проектами. Отслеживание прогресса, распределение ресурсов и контроль бюджетов становятся легкими задачами благодаря «Цех-успех». Руководители проектов видят весь путь от инициирования до завершения, что минимизирует риски, позволяет рационально использовать время и ресурсы.

3. Оптимизация снабжения и производства:

Управление снабжением и производством – стратегический аспект бизнес-планирования. Здесь ERP-система «Цех-успех» проявляет свою мощь. Автоматизация процессов снабжения и производства позволяет бизнесу точно планировать и координировать все этапы поставок и производства. «Цех-успех» оптимизирует цепочку поставок, снижает временные задержки и уменьшает затраты. Результат – более эффективные операции, довольные клиенты и укрепленная позиция на рынке.

Заключение

ERP-системы – неотъемлемый инструмент для предпринимателей, борющихся с современными вызовами бизнеса. Обеспечивая централизованное управление данными, оптимизацию производства и эффективное планирование, они помогают предприятиям сохранять конкурентоспособность. Откройте дверь к эффективному планированию – внедрите ERP и посмотрите, как ваш бизнес становится более адаптивным и успешным.