Весь 2023 год я вёл полный учёт расходов. Что из этого получилось

Ушедший 2023 год был непростым во многих отношениях. Как минимум, для меня. Это заметно хотя бы по тому, что за весь год тут не было опубликовано мной ни единого поста. Но теперь пора исправляться, и для начала, я бы тоже хотел подвести финансовый итог 2023 года.

С чего я начал вести учёт расходов

В силу некоторых неприятных жизненных обстоятельств, о которых не хотелось бы сильно распространяться, с конца 2022 года мне пришлось буквально начать жизнь заново с нуля. Все сбережения и инвестиционные счета испарились, даже пришлось закрыть ИИС с компенсацией государству налогового вычета (что очень невыгодно, но выбора не было). Я поменял работу и во многом образ жизни.

Но это имело и свои преимущества: новая работа в сфере проектного управления (на которой я работаю и сейчас, и она мне очень нравится) приносит средний, но стабильный и, главное для нашей сегодняшней темы, предсказуемый доход. А ещё всё это так удачно совпало с началом прошлого года, так что я понял:

Я столько времени писал про финансовую грамотность и даже преподавал её какое-то время, что пора бы уже хоть раз применить всю эту информацию а параллельно можно транслировать весь этот эксперимент на себе в виде постов.

Финансовая грамотность и системный подход

Финансовая грамотность включает в себя всего три элемента:

1) Контроль расходов (именно контроль, не обязательно сокращение);

2) Увеличение доходов;

3) Сохранение и преумножение сбережений.

К сожалению или к счастью, но для тех людей, кого судьба не балует постоянным везением (уверен, вы все знаете таких людей, которые живут легко и у них всё получается как будто само собой), по сути единственный доступный способ достигать успеха в чём-либо - это использовать системный подход. Вырабатываем план, и потихоньку-помаленьку движемся по нему. Вот именно такой жёсткий системный подход я и взял себе на вооружение по всем трём элементам финансовой грамотности.

Ну что ж, к делу!

Контроль расходов. Стратегия

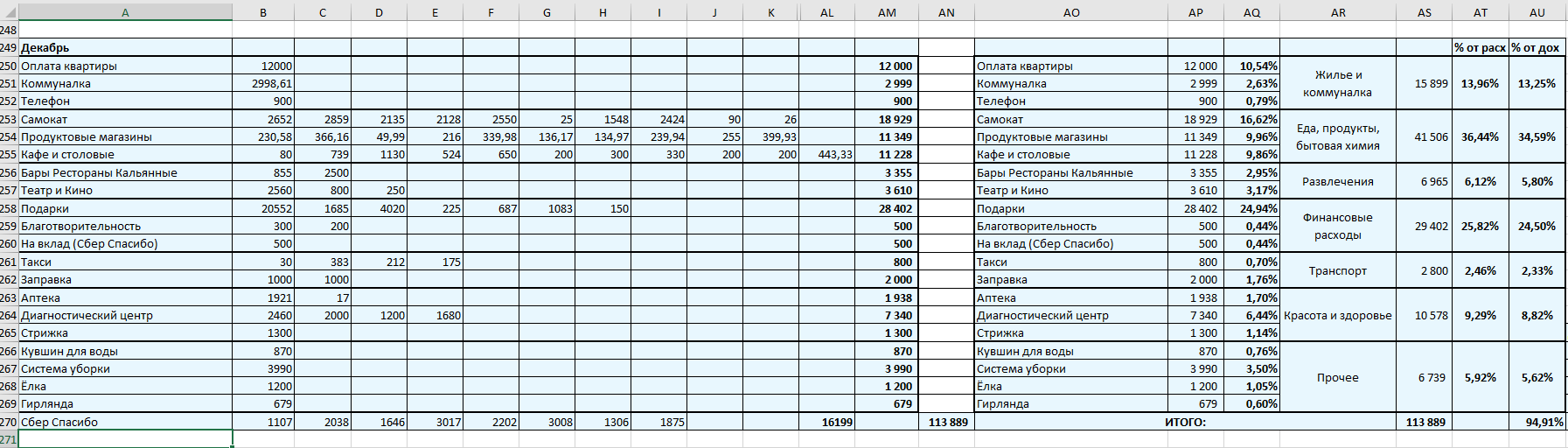

В специально оформленный файл Excel я записываю все траты, которые вообще имели место быть. Стабильно заполняю таблицу всех расходов по пунктам один раз в 1-2 недели. Наличными не пользуюсь, все карты у меня только от Сбера, поэтому вся информация о расходах аккумулируются в мобильном приложении. Мне достаточно только внести данные таблицу, подписав, что это, и определив к соответствующей категории.

Список категорий:

Жилье и коммуналка - тут плата за съемную квартиру, гостиницы в поездках, все коммунальные услуги и телефон.

Еда, продукты, бытовая химия - тут доставка продуктов, продуктовые и хозяйственные магазины, а также кафе и столовые, где употребление пищи происходит в целях именно питания.

Развлечения - тут бары, рестораны, кино, театры, выставки и другие заведения и мероприятия, которые посещаются для развлечения.

Одежда и обувь - тут вроде всё понятно.

Финансовые расходы - сюда входят подарки, благотворительность, подписки на финансовые сервисы вроде СберПрайм и другие подобные траты.

Транспорт - это заправка и техническое обслуживание автомобиля, услуги такси, а также траты по другим средствам передвижения (в частности, я лично пересел на велосипед, и очень доволен этим).

Красота и здоровье - тут парикмахерские и медицинские услуги, а также аптеки.

Прочее - всё, что никак не вписывается в остальные категории.

выглядит это примерно вот так

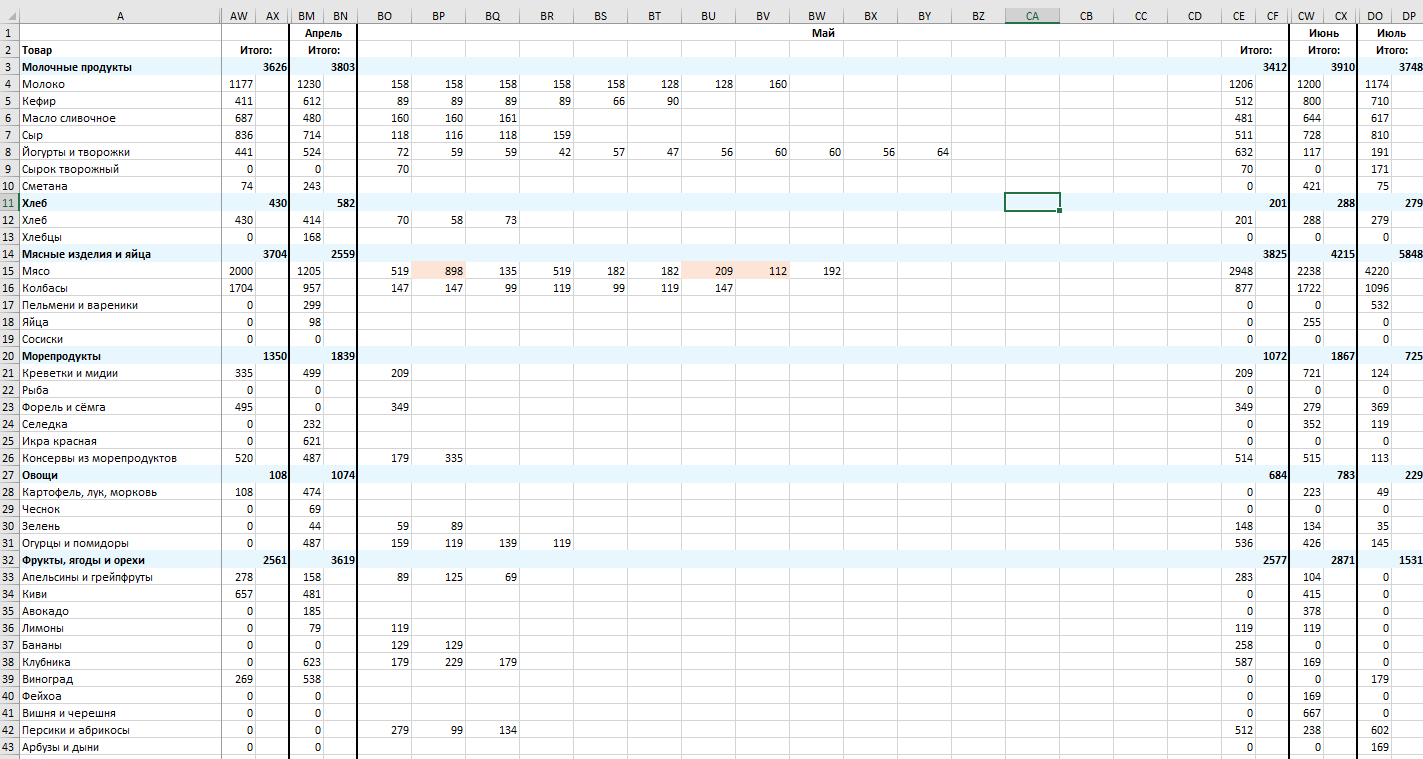

Но этого мне показалось мало, поэтому я решил углубить исследование продуктовой корзины, то есть вести учёт потребления конкретных продуктов. В этом плане получилось удобно, потому что для приобретения продуктов питания и хозяйственных товаров использую исключительно сервис "Самокат"- по соотношению цена/качество/сервис вполне устраивает, и подходит для моих целей по учёту. (К моему большому сожалению, это не реклама, а просто я перечисляю то, чем пользуюсь).

Соответственно в отдельный лист документа Excel записывался каждый товар, также разделенный между укрупненными категориями - Молочные продукты; Хлеб; Мясные изделия и яйца; Морепродукты; Овощи; Фрукты и орехи; Шоколад и десерты; Напитки; Снеки; Бакалея; Хоз товары; Прочее.

выглядит это примерно вот так

Оставшиеся после всех трат деньги делятся следующим образом (1 числа месяца, следующего за отчётным):

25% на формирование финансовой подушки безопасности. По стандарту, сумма подушки безопасности должна составлять примерно общий объем потребления за год. Другими словами, чтобы в случае потери всех источников дохода можно было жить год без снижения качества жизни. Важно, чтобы эти деньги не съела инфляция. Можно использовать банковские вклады. Но я для себя подумал, что поскольку при хороших обстоятельствах эти деньги вообще никогда не должны быть тронуты, закинул их на ИИС, чтобы получить налоговый вычет (13% от суммы), и закупился на них государственными облигациями (ОФЗ 26244), по которым постоянный купонный доход на ближайшие 10 лет - 11,25% годовых.

25% в фонд крупных покупок. Крупные покупки ломают весь учёт расходов, потому что в какой-то месяц из-за них траты могут сильно превысить доход. Поэтому я решил, что крупные покупки должны финансироваться из отдельного счёта. В планах, конечно, эти деньги тратить на отпуск, когда он по путёвкам, а не просто съездить погулять в соседний город. Поскольку эти деньги могут потребоваться в любой момент, то большую часть времени я их держал на банковских вкладах, когда это было выгодно по проценту. Но сейчас тоже закинул их в облигации, хотя признаю, что это может быть не самым грамотным решением.

50 % на инвестиции. Что и как делается с этими деньгами - это тема отдельного поста, даже не буду её касаться. Скажу только, что там я тоже постарался возвести системный подход в абсолют.

Естественно, все эти цифры считаются в таблице автоматом. Прикладываю образец моего заполненного файла со всеми данными, чтобы все могли поковыряться и разобраться, как это выглядит.

Также ближе к концу статьи я приложу чистую форму таблицы, если вы захотите вести учёт расходов сами в уже готовой таблице.

Но есть же приложение *вставить название*. Там всё это уже предусмотрено!

Да, я знаю, что есть масса прекрасных приложений для учёта расходов. И да, в них всё гораздо удобнее, технологичнее, быстрее, красивее. Да, там это будет быстрее. Да, там всё анализируется искусственным интеллектом и Бог знает, чем ещё. Пользуйтесь пожалуйста, я же никому не запрещаю Но мне лично всё равно удобнее свой собственный Excel, который я могу подстраивать и менять под себя как хочу. Не нужно меня перекрещивать в какие бы то ни было удобные и замечательные приложения. Я пользуюсь тем, чем пользуюсь.

Просто каждый раз, как я показывал кому-то свою таблицу учёта расходов, я слышал "Но есть же приложение *вставить название*. Там всё это уже предусмотрено!"

Прошу прощения, накипело.

Перейдем от слов к цифрам*

*прошу также учесть один момент: представленные расходы - это расходы семейной пары. У супруги есть ещё некоторый доход/расход, но им статистически пришлось пренебречь, потому что корректно посчитать его я не могу. В основном, этот факт может оказывать влияние на категории "красота и здоровье" и "одежда и обувь".

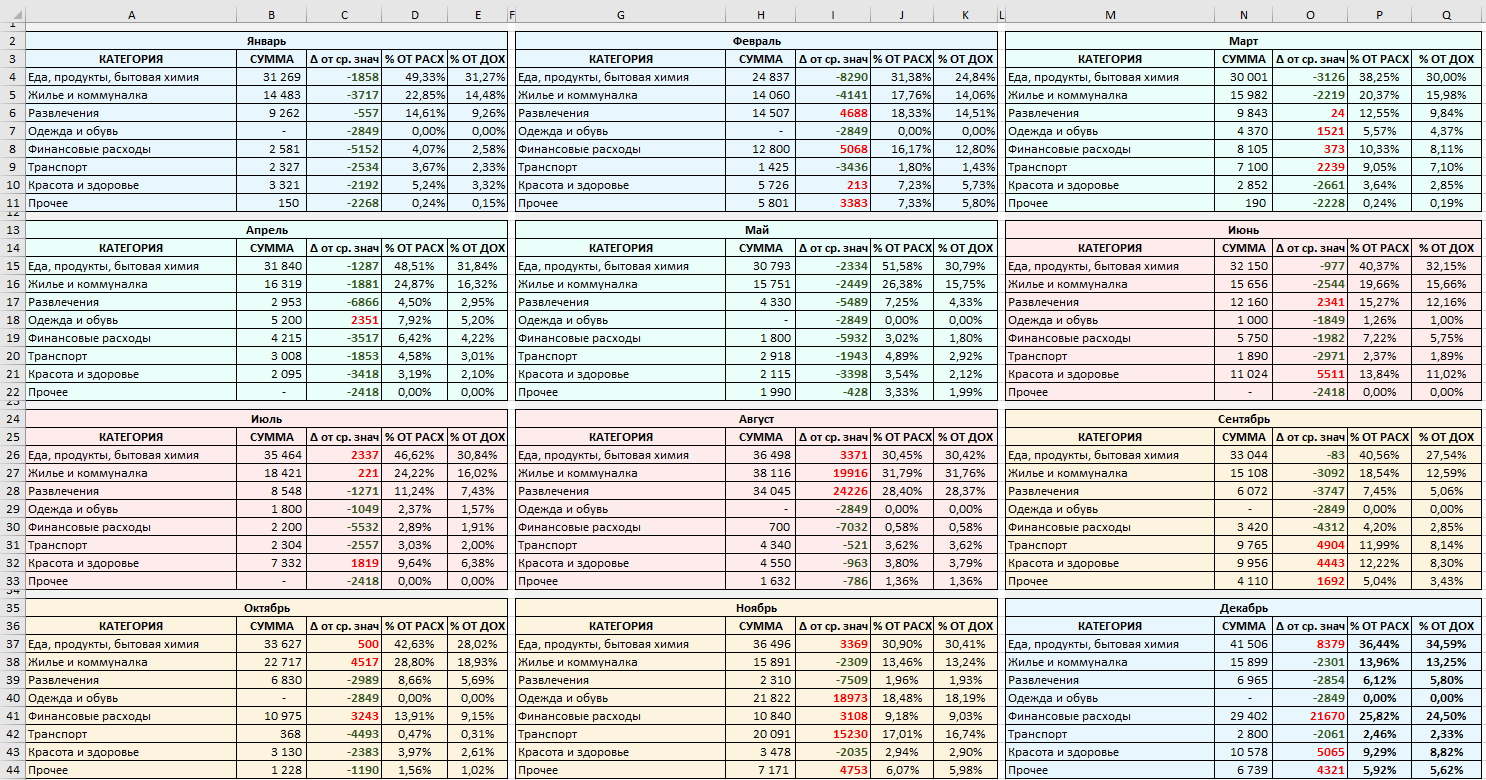

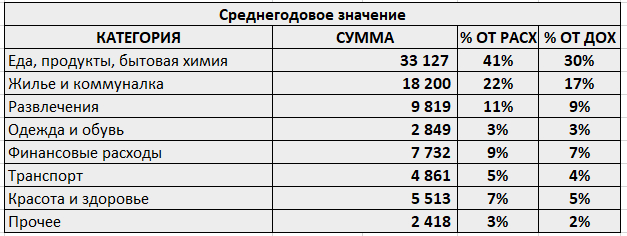

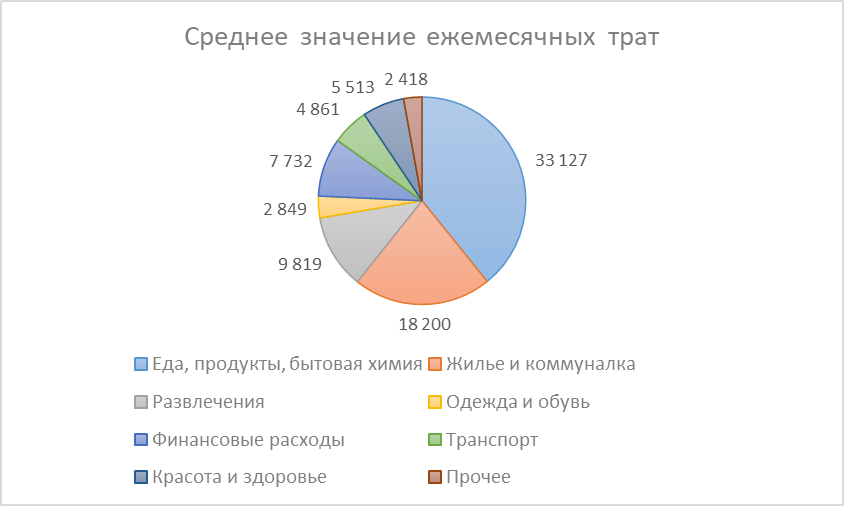

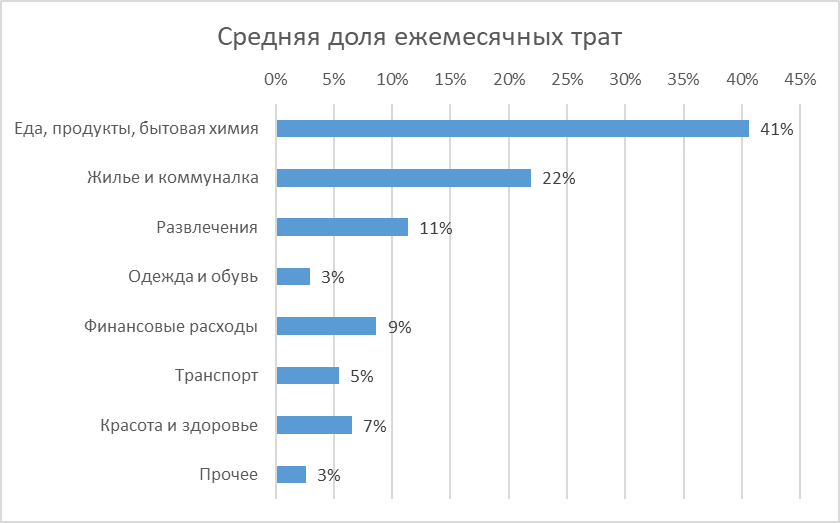

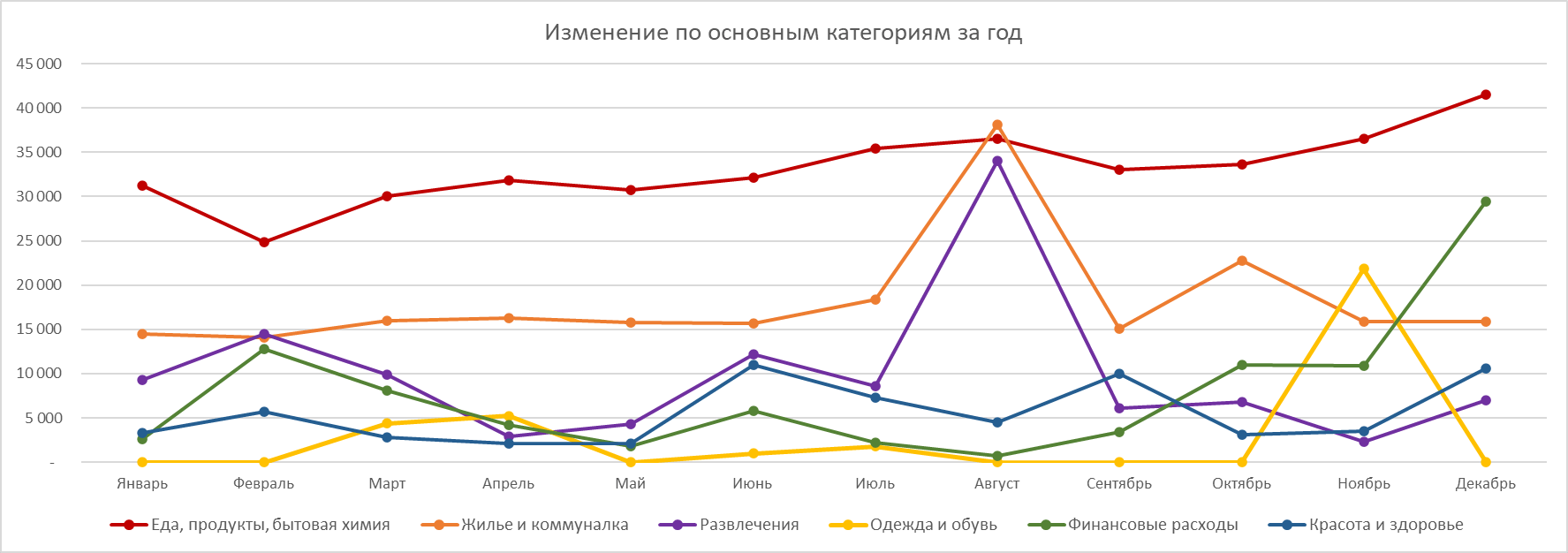

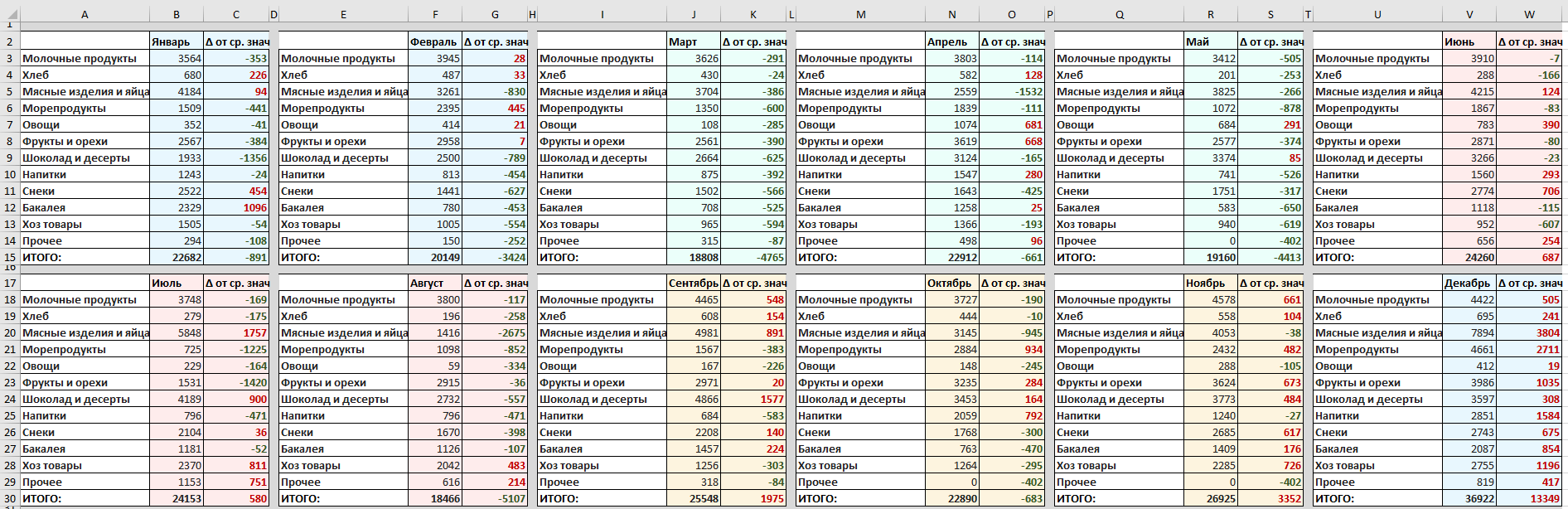

Итак, все расходы за 2023 год по месяцам в разрезе всех категорий:

На таблице видно отклонение затрат по категориям от среднего значения, процент каждой категории расходов в месяц от общем суммы всех расходов и от общей суммы доходов.

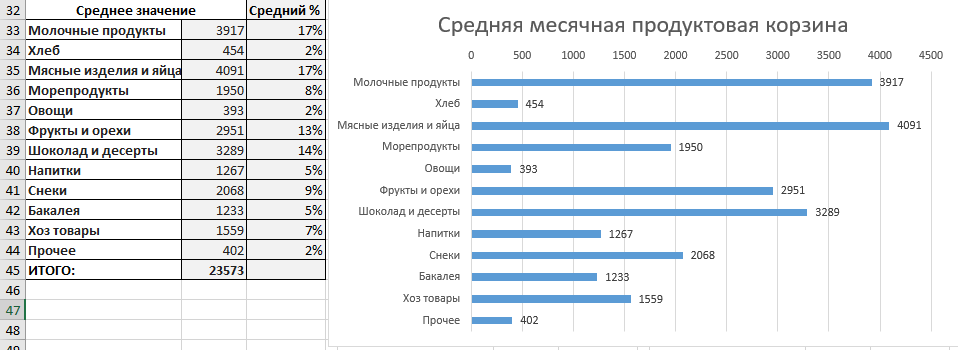

И, собственно, среднее значение по итогу года:

Что это нам даёт? Примерно то же, что и любые статистические данные - вектор. Понимание того, куда мы движемся и где требуются корректировки, если они возможны.

Например, одним из критериев бедности и нищеты является процент дохода, который тратится в месяц на еду. Плюс-минус прошел по нижней границе, но показатель пугающий.

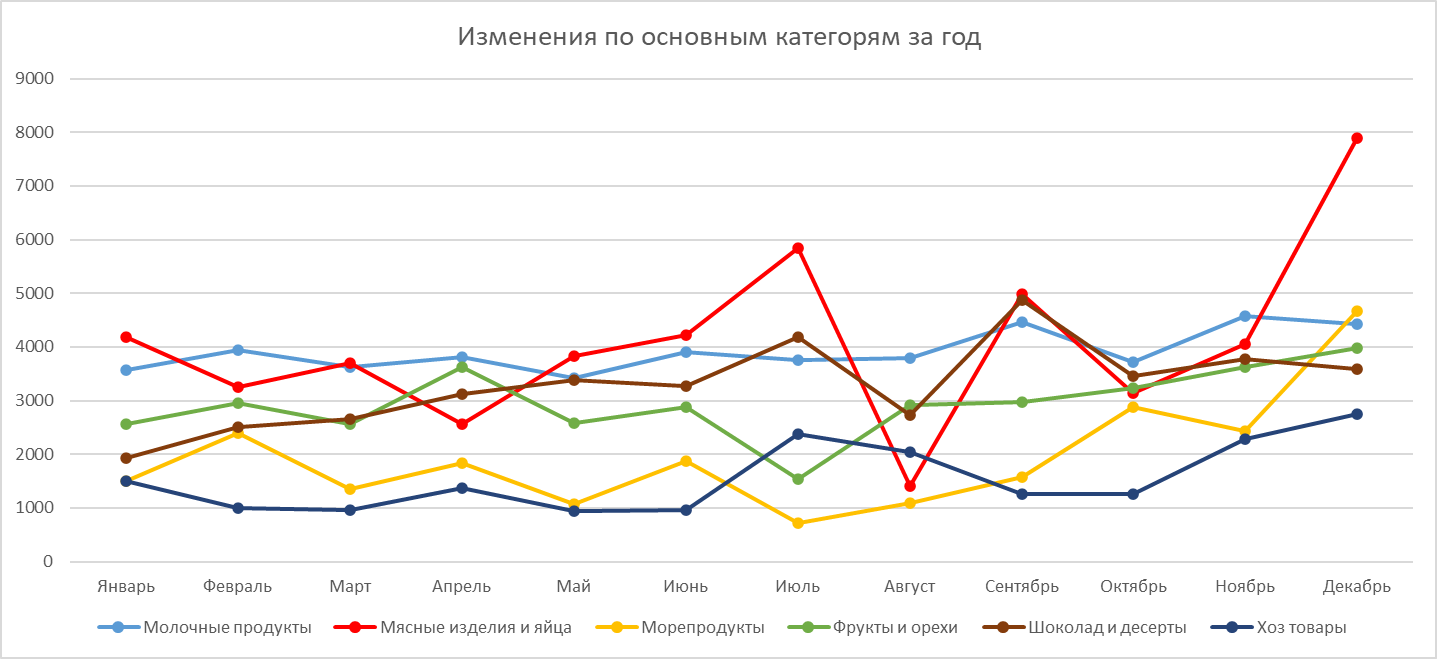

А вот на нижнем графике можно по увеличению расходов на еду (красная линия), кстати, лицезреть инфляцию:

По графику нетрудно угадать месяц, когда я ездил в отпуск

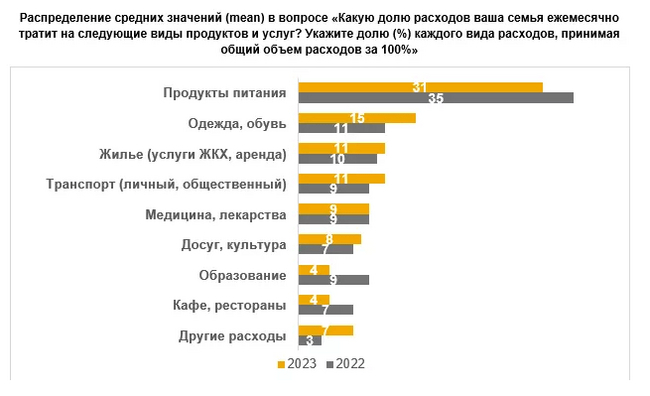

А теперь посмотрим, насколько далеко я ушёл от среднестатистического россиянина в своих расходах. Для этого обратимся к исследованию аналитического центра НАФИ:

В целом, похоже, хотя в некоторых местах расхождения есть:

Но тут надо понимать, что исследование НАФИ проводилось на основании опроса. То есть это не реальное потребление людей, а мнение людей о том, какое у них потребление. Между этим есть разница, уж можете мне поверить.

Потребительская корзина

То же самое по конкретным продуктовым категориям:

Среднее значение:

А вот с этим уже можно делать кое-что конкретное: сокращать вредные продукты и увеличивать полезные. Потому что моё соотношение овощи/десерты оставляет желать лучшего. Удивляюсь, как я жив до сих пор.

Эти данные корректнее всего было бы сравнивать со статистикой Росстата по потребительской корзине. Но с 2021 года потребительская корзина не используется для расчетов. Её заменили прожиточным минимумом. Однако, нормы потребления есть в Постановлении, а средние месячные цены – в статистике Росстата. На основе этих данных можно самостоятельно рассчитать месячную стоимость потребительской корзины в рублях:

Ну что ж, тут варианта два: либо кто-то (это я) слишком много ест, либо данные из официальной статистики сильно расходятся с реальностью. Скорее всего, и то, и то.

Чистая форма для учёта расходов

Даю ссылку на пост - в котором прикрепляю чистую форму для учёта расходов, которую можно спокойно использовать на весь 2024 год.

Всё бесплатно, пользуйтесь пожалуйста.

Интересные выводы и забавные случаи

1) Оказалось, не так уж много на самом деле категорий расходов, хотя кажется наоборот. По сути, мы всё время покапаем одно и то же с небольшими отклонениями.

2) Анализ продуктов позволяет удобно составлять список покупок, чтобы ничего не забыть. Перед заказом продуктов, я иногда просто открываю свою таблицу и выбираю, что закончилось.

3) Встроенный в банковские приложения учёт категорий расходов существует, но на деле не даёт практически никакой полезной информации.

4) Особо интересно бывает вспоминать некоторые расходов, которые ты импульсивно сделал, а потом забыл. Например, у меня был перевод 150 рублей какому-то неизвестному лицу днём 01.01.2023 года. И я всё никак не мог вспомнить, что это и кто это. Я точно помнил, что из дома я не выходил, ничего не покупал. Это единственная трата за день. Думал, неужели мошенники получили доступ к моим счетам? Оказался и правда мошенник, но не совсем в том плане, как мы привыкли...

Естественно произошел кидок, и команда соперника выиграла нас с разгромным счётом.

Негодяй, если ты читаешь это, верни бабки!

5) Следствие из предыдущего: я теперь любые сомнительные переводы и платежи подписываю, чтобы вспомнить, что это было и зачем. А это, в свою очередь, автоматически заставляет дополнительно задуматься "а нужно ли оно мне вообще?"

6) Велосипед для езды на работу/с работы - это супер круто. Практически никаких расходов. Автомобиль - наоборот, как чёрная дыра. Я на нем почти не езжу, а все равно расходы лютые.

7) Инструмент как будто финансовый, но на самом деле позволяет взглянуть на всю свою жизнь в разрезе.

8) Праздники - это прямо удар по бюджету. И их больше, чем кажется на первый взгляд, они есть почти каждый месяц. Пока не придумал, что с этим делать.

9) Нужно отказываться от чипсов в пользу орехов, от шоколадок в пользу фруктов.

10) Очень быстро забывается, что покупал и делал в каком месяце (например, думаешь, что не стригся уже полгода, а смотришь на таблицу расходов и понимаешь, что стригся в этом месяце). То есть, контроль расходов помогает меньше подвергаться маркетинговым уловкам

Финансовые показатели за год.

Тут не буду сильно углубляться. Просто покажу данные.

Процент сбережений под конец года стал очень печальный, конечно. Но ничего, будем над ним работать.

Как я уже писал выше, по поиску дополнительных источников дохода, сбережениям и инвестициям у меня тоже разработан системный подход, не слабее, чем по учёту расходов. Но, очевидно, в один пост это всё не влезет.

Вместо вывода

Признаю, возможно я немного увлёкся с глубиной исследования расходов. Но, как говорится, я немного балуюсь с точностью:

Правильный наглядный учёт расходов позволяет сокращать ненужные убытки, перераспределять деньги. А также помогает держать себя в тонусе, предостерегая от лишних трат перед тем, как они произошли. Хорошо дисциплинирует в финансовом плане. И я показываю это своим примером.

Зачем мне это нужно?

Во-первых, для собственной мотивации. Вынесение информации в публичное поле очень мотивирует и дисциплинирует. Плюс со стороны может быть лучше видно какие-то ошибки или недоработки, и вы мне на них укажете.

Во-вторых, хочется всё-таки приносить пользу, а не просто коптить небо. Если мой пример и мои наработки будут полезны кому-то, значит всё не зря.

Кстати, о мотивации: больше всего меня, как и, наверное, любого автора, заряжает обратная связь. Большая часть прямого взаимодействия с аудиторией у меня происходит в Telegram-канале. Так что если если вам интересна тема экономики, финансовой грамотности и инвестиций, можете поддержать меня, подписавшись на канал Агрессивный Инвестор.