Евротранс (EUTR) ушел в полноценный дефолт: тысячи инвесторов остались ни с чем. Что делать с акциями и облигациями?

Лучше хреновый конец, чем бесконечная хрень. О том, что Евротранс доиграется до реального дефолта и рано или поздно оставит держателей своих облигаций с копченой сосиской за щекою, я предостерегал постоянно больше полутора лет.

Вообще, история с ЕвроТрансом требует отдельного выпуска «Слёз Пульса» (и я его сделаю), но пока что давайте все вместе окинем взглядом происходящее. Есть ли какие-то проблески и что делать тем, кто «застрял» в бумагах ЕТ?

Чтобы не пропустить самое важное и интересное, подписывайтесь на мой фирменный тг-канал или канал в Макс с авторской аналитикой и инвест-юмором.

📅 Хронология: всё хуже и хуже

В феврале я публично спрогнозировал, что следующим крупным дефолтником станет ЕвроТранс. При том, что я сам держал его облигации, но видел, к чему всё идет. И прогноз, увы, сразу начал сбываться.

● Март — первый явный звонок. Компания допустила техдефолт при выкупе «народных» облигаций на Финуслугах. Тогда это списали на «технический сбой».

● Апрель — техдефолты множатся. 6 апреля компания недоплатила 12-й купон по 1Р-07 (перечислила лишь 7,6% от суммы), 10 апреля — техдефолт по народным облигациям, 22 апреля — дефолт по ЦФА на 600 млн ₽. Рейтинговые агентства обвалили оценки до преддефолтного уровня C.

● Май — срывы выкупа народных облигаций становятся системой.

● Июль — эскалация. Компания допустила целую череду техдефолтов по облигациям, неизменно объясняя это «временной нехваткой свободных денежных средств на счетах». С 10 июля не исполняются заявки на выкуп «народных» облиг.

● 23 июля — Банк Россия уведомил о намерении подать заявление о банкротстве Евротранса.

● 31 июля — компания вышла из техдефолта по выпуску 1Р3, выплатив 41,9 млн ₽, но почти сразу объявила о новых техдефолтах по трём купонам на ~130 млн ₽.

Мем на злобу дня из Интернета

💥Реальный дефолт и злой Сбер

21 июля должны были быть выплачены купоны по трём выпускам (серии 01, 2Р2, 1Р9), но этого не случилось. Компания ушла в техдефолт.

5 августа — истёк переходный период. «Евротранс» частично рассчитывается: по зелёным выпускам перечисляет 75,6 млн ₽ (серия 01) и 10,2 млн ₽ (серия 002Р-02). А вот по 001Р-09 выплачено лишь ~7,8 млн ₽ — 19% от купона. Оставшиеся 33,3 млн так и не поступили.

💣Мосбиржа фиксирует полноценный дефолт. Статус «дефолт» присвоен выпускам серий 01, 2Р2 и 1Р9. Суммарный объём неисполненных обязательств — 126,9 млн ₽.

Ещё по семи выпускам зафиксирован статус «технический дефолт». Я в этот момент держу в портфеле выпуск 1Р7 (30 бумаг), по которому до этого купоны тоже приходили кое-как непонятными кусками.

Одновременно Сбер публикует уведомление на Федресурсе о намерении обанкротить ЕТ. По некоторым данным, он требует досрочно вернуть 3,8 млрд₽ кредитов.

👉6 августа биржа перевела все 10 выпусков облигаций «Евротранса» в режим торгов «Д» (дефолтный сектор). В этом режиме накопленный купонный доход (НКД) не рассчитывается, а торговая цена отражает ожидания по возврату средств при банкротстве, а не обычную купонную доходность.

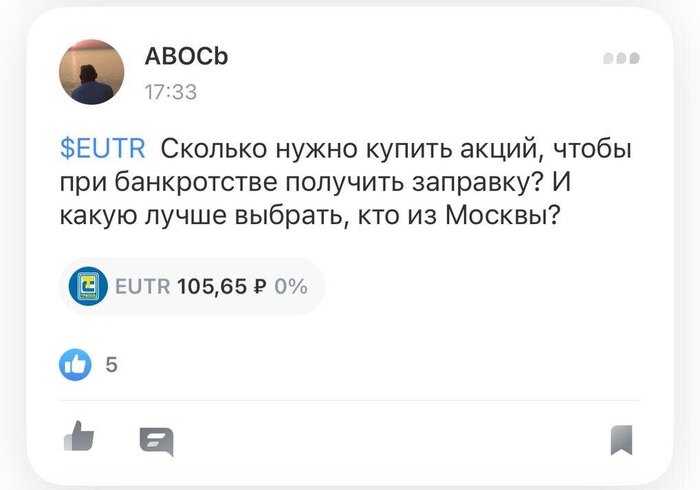

Скрин комментария из соцсети Пульс

🤷♂️На что надеются инвесторы?

Лично мне не очень понятно.

Ассоциация владельцев облигаций (АВО) прямо заявила: владельцы облигаций «не получат практически ничего, кроме сгоревших сбережений, вымотанных нервов и полного разочарования в российском фондовом рынке». При банкротстве держатели необеспеченных облигаций окажутся в последней очереди кредиторов — после банков с залогами.

📈Держатели акций — сочувствую тем, кто покупал после взлёта из-за запрета коротких продаж. Но даже сейчас всё ещё можно выйти по относительно неплохим ценам. Если бы в акциях EUTR был разрешен шорт, они бы стоили уже меньше 10 ₽.

⛽Единственный лучик надежды — сеть АЗС «Трасса» сама по себе остаётся ценным бизнесом. При банкротстве за активы могут конкурировать крупные кредиторы, и заправки продолжат работу с другим владельцем. Но это не означает сохранения стоимости нынешних акций и облигаций. У «Трассы» уже был опыт дефолтов и полного обнуления в 2016 г.

Заправка ЕвроТранс в Люберцах. Источник фото: Яндекс.Картинки

🤔Кто виноват?

АВО обратила внимание, что андеррайтером размещений облиг «Евротранса» был Газпромбанк — как и в случаях Гарант-Инвеста и Монополии. АВО призывает ввести ответственность для организаторов, и здесь асссоциацию можно только поддержать.

«Полагаем, списывать подобную слепоту крупнейшего инвестбанка на некомпетентность — проявлять недопустимую наивность. Вероятно, очевидные проблемы эмитентов просто хладнокровно монетизировали» — заявила АВО.

При этом андеррайтер «получает щедрые комиссии за организацию выпусков и не несет абсолютно никакой ответственности за качество эмитентов».

💰Общий объём долговых обязательств, включая ЦФА, достиг 36,8 млрд ₽. Судебные требования к компании — ок. 30 млрд ₽.

Кстати, ГПБ в случае банкротства ЕТ получит удовлетворение своих требований в приоритетном порядке за счет заложенного имущества, подчеркнула АВО. А хомяки получат… ту самую сосиску, о которой я уже сказал.

Скрин комментария из соцсети Пульс

🎯Мое личное мнение

❌Есть ли шанс у компании выйти из дефолта и расплатиться? — Нет. Два крупнейших банка уже готовят банкротство. Долг в 37 ярдов, иски на 30 млрд, отрицательный свободный денежный поток — выход видится только через процедуру банкротства.

❌Имеет ли смысл покупать облигации сейчас в надежде заработать? — Нет. Облигации в секторе «Д» — это инструмент для тех, кто готов рискнуть всем ради 100–300% доходности. Но при банкротстве держатели необеспеченных облигаций получат лишь остаток после банков. Шанс вернуть хотя бы часть — минимален.

🤷♂️Что делать тем, кто уже инвестировал? — Держателям облигаций остаётся их продать или участвовать в процедуре банкротства как кредиторам 3-й очереди. Держателям акций — тоже продать или готовиться к полной потере капитала. Естественно, не индивидуальная инвестиционная рекомендация, а моё субъективное мнение, основанное на опыте.

Лично я продал свои жалкие 30 бумажек (которые оставлял из научного интереса для наблюдения) позавчера за 20%, как только узнал о претензиях Сбера. Трансовый сюр явно завершается, и держать в портфеле дефолтные облиги в надежде на призрачный рестракт мне дальше неинтересно.