Как я купил квартиру. Рассказываю

Мне 28 лет, живу в Москве, приезжий, работаю в кофейной компании. Отвечаю за финансы и продажи. Интересуюсь активно сферой личных финансов, накопления и инвестирования. Без богатых родителей, связей и коррупции заработал свой небольшой капитал.

Начинаю вести мини бложек тут =) Раньше 100 раз начинал это делать и заканчивал, вел мини блоги вк, в телеграмме и других сетях.

Мысль о приобретении недвижимости посещала меня еще с 2019 года. Цены тогда были другие, и доходы и капитал в распоряжении. Но я не решался. Тогда мы жили с девушкой в Москве в съемной квартире, и думали над тем чтобы купить что-то вместе в Москве. Но так и не решились.

Я возвращался к этому вопросу в 2020 году, под запуск льготной ипотеки. И с того момента находился в постоянном мониторинге. Коронавирус немного отодвинул планы. Было непонимание, где я буду жить в России или другой стране. Потом случился февраль 2022 года и стало еще более тревожнее вкладываться в бетон и брать на нас/себя обязательства. Я бы и сейчас этого не делал, если бы инфляция так не съедала мой капитал.

Покупка квартиры обоснована только математикой. Три условия, которые сошлись.

1. Стоимость квадратного метра на протяжении 20 лет, росла почти в 2 раза быстрее чем инфляция. Взвесив все за и против, посоветовавшись с кем смог - решился брать что-то в ипотеку с первоначальным взносом на +- 1/3 от имеющегося капитала.

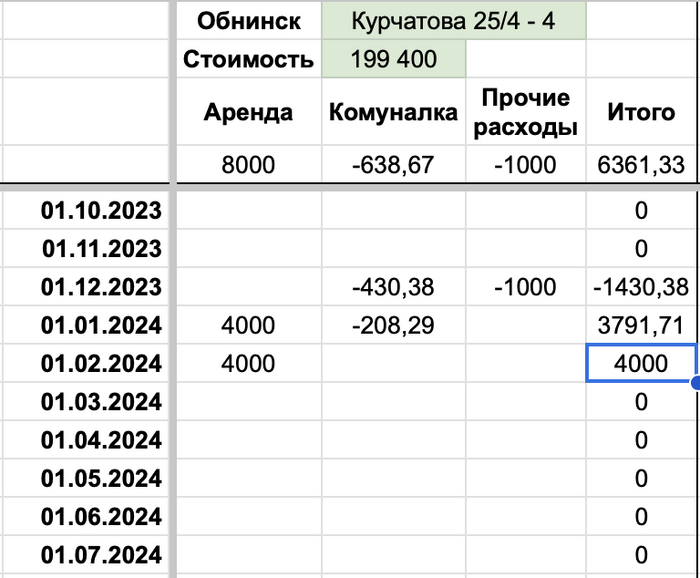

2. Вторым условием было, то что бы был комфортный ипотечный платеж, равный арендной ставке данного жилья, т.к. планирую его сдавать.

3.Третьим условием было, то что я смогу если что там сразу жить/сдавать и не делать ремонт (если вдруг что-то пойдет не так), т.к. квартира с базовым бытовым ремонтом.

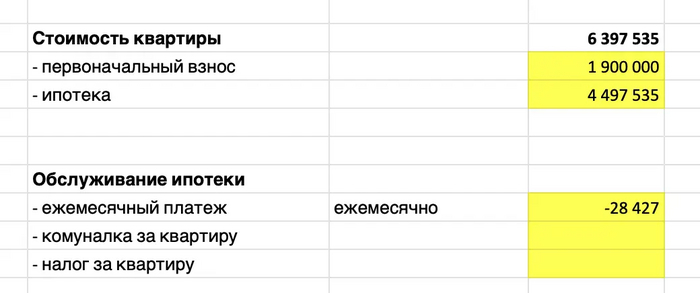

В итоге купил в июле 2023 года, в городе Обнинск, 2 комнатную квартиру - 54 метра по хорошей цене, в новостройке ПИК, ЖК Парковый квартал - сейчас она еще строится и будет сдана только к конце 2024 года. На 21 этаже. По соседству на этаже со своим текущим начальником в Москве. Он тоже купил, на этаже со мной, но несколькими днями раньше чем решился я. В этом же ЖК есть уже 4 готовых дома из 5 или 6. Там есть детский сад, живут люди, огороженная хорошая территория. Дом 22 этажный. Как на фото.

Так будет выглядеть дом.

Почему Обнинск? Город моей первой работы в 15 лет. Город в котором я бывал много раз, хороший подходящий город даже для жизни - как мне кажется. Близко к Москве. А может и станет когда Москвой? Наша с начальником аналитика показала, что город перспективный. А там глядишь, и может решим производство Сварщицы переносить в Подмосковье?)))))) шутка)))

1-2-3-4 корпуса уже готовы, там живут люди. Мой 5-ый строится. Возможно еще будет 6-ой.

В июле 2023 года было так. Строящийся дом - мой.

Сейчас на март 2024 уже вот так, строящийся дом - мой.

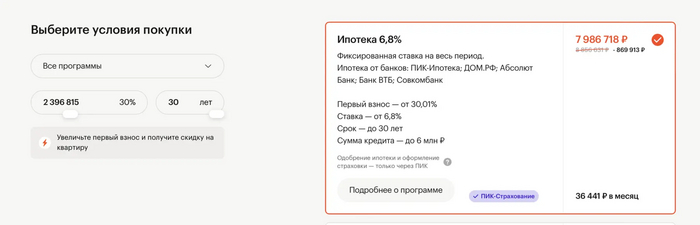

Скажу, что уже сейчас такая же «квартира» в этой же новостройке, этажом ниже - стоит на 20% дороже (в моем случае на 1 600 000 рублей дороже), по тем же условиям покупки - в ипотеку (но уже не под 6,5%, а под 6,8%), с взносом 30%, а не 20%. Я конечно же понимаю, что цена не реальная - и покупают платеж, с целью фиксации цены на будущий период, потому что непонятно что будет с нашей валютой. Но это уже приятно радует, ведь не прошел еще даже год с покупки. Да, текущая цена может быть немного завышена, но вложенный капитал эффективнее на мой взгляд поработает в этом бетоне, чем на вкладе. А на дистанции, так точно обгонит.

На аналогичную квартиру, на 20 этаже. На этаж ниже моей.

Купил я кстати все онлайн, ипотеку оформил в Совкомбанке, квартиру забронировал через сайт ПИК, выпустил ЭЦП через Госключ. Подписал все документы онлайн. Ездил только в банк на открытие счета.

Для покупки квартиры в ипотеку, необходимо еще оформить страховой полис. Его я сделал в Альфа Страхование, тут лучше выбирать страховые компании, т.к. один и тот же полис будет стоить по разному в разных компаниях. Я нашел по минимальной цене.

Покупая эту квартиру, пришел к мысли, что хотелось бы вот так легко и просто, взять еще одну квартиру, но уже в Москве - в которой буду жить. Но такое потянуть с моим доходом - не реально. Остается только работать, увеличивать доход, копить, вкладывать и повышать количество денег которое остается.

Подписывайтесь на мой бложек, в следующих статьях расскажу как я покупал одну кладовку под сдачу на собственные средства, вторую. не имея собственных средств с кредитки и еще недавно купил парковочное место тоже с кредитки на год без %. Тут целая клевая история будет с рекомендациями.