Личные финансы

11 постов

11 постов

Докладываю вас с моего личного кабинета на сайте ПИК - о статусе стройки моей квартирки в Обнинске.

Красота конечно неописуемая. Все таки есть шарм, глядеть на то как домик возводится и получать регулярные отчеты о проделанной работе. Писали бы еще они о том, что конкретно делают раз в 2-4 недели, как движется процесс, потому что сейчас все только по слухам в чатике дома и по фоткам в кабинете.

В конце декабря надеюсь удастся заскочить на приемку. Если не удастся, то уже в январе. Нашел приемщиков, которые за % работают от взысканной суммы. Уже целый нас кооператив желающих взыскивать. Решил вопрос с укомплектовкой мебелью и сдачей в аренду. Вот такие новости с полей.

Цель - чтобы арендная плата закрывала ипотечный платеж + комуналку, и вложить минимальное количество денег. Вроде как, почти получается, но не на 100% еще.

#финансы@storozhuknikita

В далеком 2015 году, когда я занимался кофейным бизнесом в городе Калуга (у меня была сеть кофеен и кофе-баров с собой Coffee Like / Coffee Hub) я задумывался над вопросом накопления денег и их инвестирования. Первые шаги я начал делать еще раньше, просто в этом не было системности. Сейчас мне 29 лет, я живу в Москве, работаю директором по финансам и продажам в производственной кофейной компании Сварщица Екатерина.

Я читал на тот момент много литературы, иногда доходило до 30-50 книг в год на разные темы. Одной из книг которая мне очень понравилась, была книга “Самый богатый человек в Вавилоне”. В ней рассказаны принципы накопления богатства, простым языком и на человеческих примерах. Плати себе (читай - откладывай), плати по долгам плати не имущим (пожертвования) и только потом всем остальным. Взял сразу себе на вооружение эти навыки.

Я начал чуть по чуть откладывать деньги, даже не особо их имея. 1000 рублей в месяц, 500 рублей в месяц. Потом в мою жизнь пришла системность в этом вопросе, и я начал откладывать по 10%, с ростом доходов и в следующие году удавалось откладывать до 50% от активного дохода. Сейчас удается откладывать меньше, но все равно удается. Главный залог успеха - стабильность.

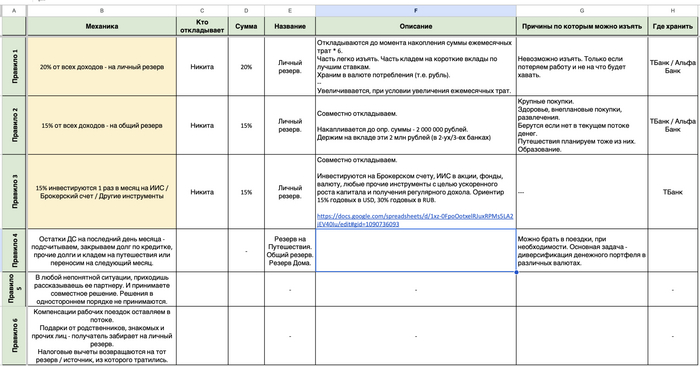

Как я это делал? Первоначально, просто складывал деньги на банковский накопительный счет, чтобы получать по ним %. Как толко приходила зарплата вся (аванс + оклад), от всей суммы я откладывал нужный % на разные фонды. Были фонды такие как личный резерв (это финансовый резерв если бы я остался без работы), путешествия и общий резерв (аля на крупные совместные покупки). Тут ничего нового я для вас не скажу, это сейчас делают в моем окружении ну практически все, с такими ставками по банковским вкладам.

Главная цель этих резервов - поддерживающая. На скриншоте изображены правила откладывания на резервы, которые были у меня ранее, часть из них адаптирована на сейчас, но вообще нужно пересматривать правила, т.к. сейчас по другому.

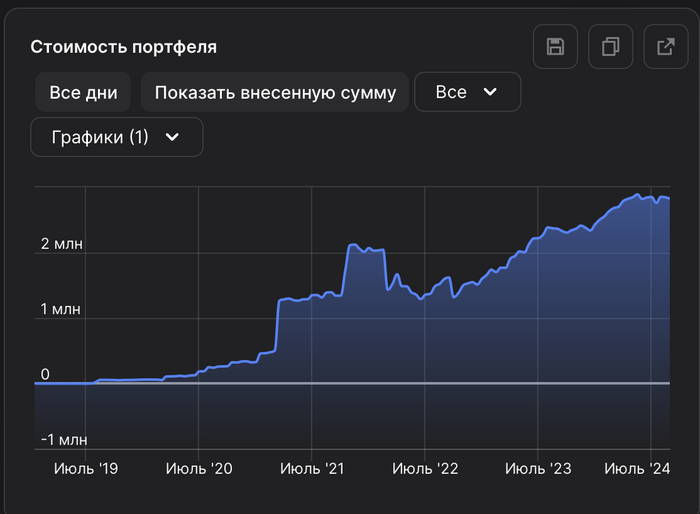

Затем, когда часть средств была накоплена на “подушку безопасности” равную 6 месяцам моих доходов чтобы жить без активного дохода (потребовалось на это несколько лет активно откладывать), вдруг если что, я начал копить и инвестировать. Стал пополнять брокерский счет, активно пополнять, большими суммами. И распределять в активах, покупать, продавать.

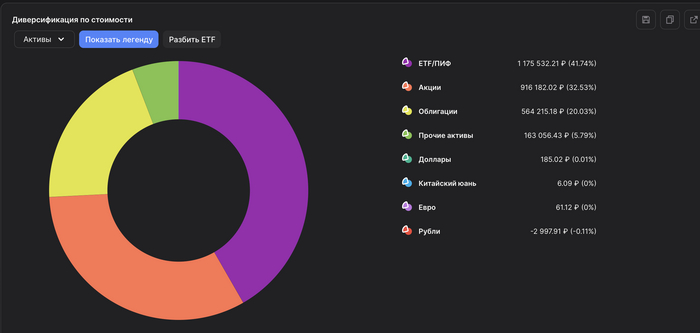

Вот так средства распределены по типу активов.

Если брать то, как у меня получается или нет - управлять своими деньгами - я инвестирую в долгую, чтобы создать актив который будет покрывать мои траты в будущем, лет через 20цать, когда мне будет лет 50. Или даже позже. Создавать капитал с 0 всегда сложно, но делать это нужно.

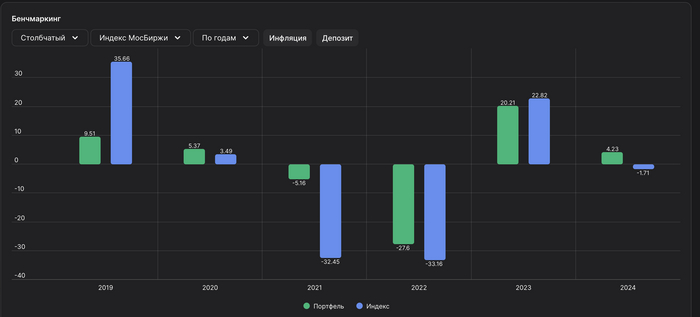

Как видите на графике, портфель отставал от индекса только в 2019 году, когда я толко начал осваивать фондовый рынок. Дальше начало становиться лучше. Самая жесть для меня была в 2022 году, когда я сидел в минус 1 млн рублей =) Пересидел. Отрос за рынком довольно хорошо. Сейчас вот в моменте немного жалею, что не сократил все позиции и не перелжился в денежный рынок, но я рассчитываю на то что рынок пойдет вверх, тогда когда ставка пойдет вниз. И вот на этой волне мой портфель полетит вверх, апсайд 30% точно.

Продолжение в следующей серии.

Меня зовут Никита, мне 28 лет. 10 лет назад в 2014 году, я привлек инвестиции и создал своей первый бизнес - кофейни и кофе с собой, который продал в 2021 году. Сейчас работаю директором по финансам и продажам в кофейной компании Сварщица Екатерина. Изучаю тему создания капитала, инвестирования через различные инструменты - уже 7 лет. Консультирую по финансовому учету и накоплению/инвестированию капитала.

Начал писать серию статей про финансы - думаю будет штук 10, ранее я уже делал это в своем тг канале, но потом забросил. Сейчас хочу реанимировать, но писать буду здесь.

Первая статья: https://pikabu.ru/story/kak_ya_nachal_svoy_put_k_finansovoy_svobode_zalozhiv_osnovyi_nakopleniya_kapitala_11391836

Вторая статья: https://pikabu.ru/story/zhizn_po_karmanu_kak_byudzhetirovanie_privodit_k_nakopleniyu_kapitala_11392098

Сегодня мы поговорим о самой захватывающей игре для ваших денег – инвестировании. Это основной инструмент, который может ускорить рост вашего капитала, и я готов поделиться с вами знаниями, которые помогут вам начать.

Зачем нужно инвестировать?

Инвестирование – это не просто покупка активов. Это стратегия для достижения вашей финансовой независимости. Когда вы храните деньги «под матрасом» или на обычном сберегательном счете, инфляция постепенно "съедает" их реальную стоимость. Инвестируя же, вы даете им возможность расти и приумножаться на длительном горизонте.

Мое личное мнение и оно подкреплено динамикой фондового рынка на дистанции - рынок всегда растет, в общей массе. Отдельные компании чувствуют себя лучше рынка, некоторые - хуже. Поэтому одной из долгосрочных стратегий является стратегия - купи и держи. Знаете, какие портфели по статистике самые успешные? Мертвые портфели. Портфели людей которые умерли, и не заходят и не делают ничего со своими активами. Это не фейк. Погуглите.

Основные инвестиционные инструменты

Для начала вам следует разобраться с видами инвестиционных инструментов:

Акции

Покупая акцию компании, вы становитесь её акционером, то есть владельцем "кусочка" этой компании. Ваша доля собственности зависит от количества купленных акций по отношению к общему числу акций компании.

Два основных типа акций:

1. Обыкновенные акции: Обычно дают вам право голоса на собрании акционеров и право на получение дивидендов, размер которых может меняться в зависимости от прибыли компании.

2. Привилегированные акции: Не дают права голоса, но предоставляют приоритет в получении дивидендов и выплатах в случае ликвидации компании.

Как работает инвестирование в акции:

- Покупка акций: Вы приобретаете акции через биржу (как правило, с помощью брокерского счета), вложившись в компанию, которая, по вашему мнению, будет расти и развиваться.

- Дивиденды: Если компания получает прибыль, она может выплатить часть этой прибыли своим акционерам в виде дивидендов.

- Капитал: Вы можете заработать на разнице цены покупки и продажи акций, если стоимость акций возрастет.

Риски: Важно понимать, что инвестирование в акции сопряжено с риском. Цены на акции могут как возрасти, так и упасть в зависимости от множества факторов, таких как финансовое состояние компании, экономические условия и даже политическая устойчивость.

Долгосрочное инвестирование: Исторически акции являются одним из самых эффективных инструментов для долгосрочного роста капитала. Однако они требуют терпения и способности переживать временные колебания рынка.

Диверсификация: Очень важно не вкладывать все средства в акции одной компании или одного сектора, так как это повышает риск потерь. Распределяя инвестиции между разными акциями (диверсификация), вы можете снизить риски и увеличить потенциал доходности.

Облигации — это долговые ценные бумаги, которые выпускают государства или компании для привлечения капитала. Когда вы покупаете облигацию, вы фактически занимаете деньги эмитенту, который обязуется вернуть номинальную стоимость облигации по окончании срока погашения и регулярно платить вам определенный процент (купонный доход).

Облигации считаются менее рискованными инвестициями по сравнению с акциями, поскольку при банкротстве компании облигационные инвесторы имеют преимущественное право на получение выплат перед акционерами.

ETF (Exchange-Traded Funds)

Биржевые инвестиционные фонды (ETF) — это фонды, которые включают в себя активы (акции, облигации, сырьевые товары) и торгуются на бирже, как обычные акции. ETF отслеживают индексы (например, индекс S&P 500), отраслевые корзины активов или другие стратегии.

Основные преимущества ETF:

- Диверсификация: Один ETF может предоставить вам вложения в акции множества компаний.

- Ликвидность: ETF можно покупать и продавать в течение торгового дня по рыночной цене.

- Низкие комиссии: По сравнению с традиционными взаимными фондами комиссии ETF обычно ниже.

ETF предлагают простой и удобный способ диверсифицировать портфель и при этом сохранить ликвидность и контроль над инвестициями.

Как выбрать стратегию инвестирования?

Ваша стратегия будет зависеть от того, насколько вы готовы рискнуть:

- При консервативном инвестировании риск и потенциальная доходность ниже. Тогда вы включаете государственные облигации или депозиты.

- Агрессивное инвестирование подразумевает возможность более высоких доходов, но и риски здесь значительные. Примерами могут служить акции высоко технологичных стартапов или инвестиции в ценные бумаги развивающихся рынков.

И помните, инвестирование – это марафон, а не спринт. Требуется время, чтобы понять рынок и научиться прогнозировать его движения.

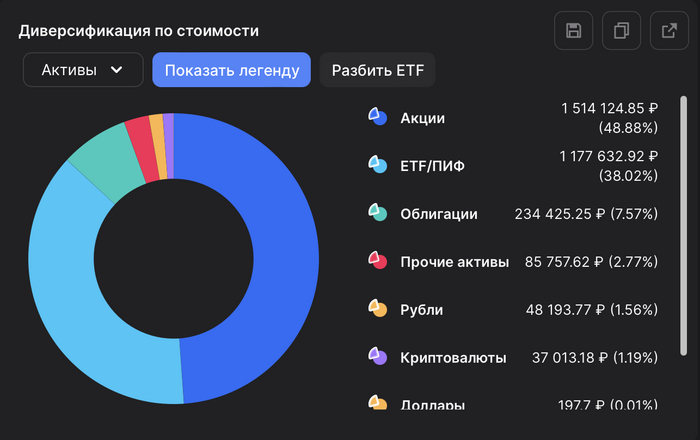

В моем портфеле 48% акций, 38% ETF и денежного рынка, 7% облигации и остальное по мелочи.

Мы продолжим нашу беседу в следующих статьях, где более подробно остановимся на каждом инструменте и стратегиях. А пока что – учитесь, анализируйте и смело делайте первые шаги. Ваше финансовое будущее – в ваших руках!

Всем привет!

Меня зовут Никита, мне 28 лет. 10 лет назад в 2014 году, я привлек инвестиции и создал своей первый бизнес - кофейни и кофе с собой, который продал в 2021 году. Сейчас работаю директором по финансам и продажам в кофейной компании Сварщица Екатерина. Изучаю тему создания капитала, инвестирования через различные инструменты - уже 7 лет. Консультирую по финансовому учету и накоплению/инвестированию капитала.

Хочу написать серию статей про финансы - думаю будет штук 10, ранее я уже делал это в своем тг канале, но потом забросил. Сейчас хочу реанимировать, но писать буду здесь.

Продолжаем нашу серию о накоплении капитала, и сегодня на очереди тема - построение денежного фонда для экстренных ситуаций.

Представьте ситуацию: у вас сломалась машина, возникли непредвиденные медицинские расходы или вы вдруг потеряли работу. Все эти события могут вызвать серьезные финансовые трудности. Именно для таких случаев важно иметь денежный фонд на экстренные ситуации.

Что такое фонд экстренных ситуаций и зачем он нужен?

Фонд экстренных ситуаций — это денежный запас, который помогает вам стоять на ногах в случае финансового кризиса, минимизируя необходимость занимать деньги или использовать кредитные карты с высокими процентами. Это ваша финансовая «подушка безопасности».

В моей жизни она мне пригождалась несколько раз. Я переезжал из одного города в другой - и нужны были деньги на жизнь первое время, на аренду жилья и тд. И когда нужно было сделать операцию по восстановлению зрения.

Какой размер фонда экстренных ситуаций считается оптимальным?

Рекомендую откладывать суммы, достаточные для покрытия 3-6 месяцев ваших жизненно важных расходов. Это включает в себя все необходимые платежи, такие как аренда или ипотека, коммунальные услуги, продукты питания и медицинское обслуживание. Правильно рассчитав свой месячный бюджет, вы сможете определить необходимый размер фонда. Важно, чтобы вы могли прожить так же - без потери качества жизни.

Данный фонд - очень сильно упрощает жизнь. Как говорил один мой знакомый, подушка с которой лучше спится, не ортопедическая, а финансовая))))

Откладывать лучше начинать чем раньше тем лучше, ежемесячно, стабильно - небольшими суммами.

Где лучше всего хранить фонд экстренных ситуаций?

Оптимальным вариантом для хранения фонда экстренных ситуаций являются легкодоступные счета, которые в то же время предлагают некоторый доход в виде процентов.

Я храню в следующих местах:

- Высокодоходный бессрочный накопительный счет в одном из банков.

- Депозит в банке с возможностью досрочного снятия без потери процентов.

- Денежные фонды - тут сложнее, их нужно покупать через брокерский счет и они дают стабильный гарантированный доход. Подробно рассказывать не буду, почитайте про них в интернете.

Важно, чтобы эти средства были отделены от вашего повседневного счёта, чтобы избежать соблазна тратить эти средства не по назначению. Я кидаю деньги на накопительный счет в Тинькофф Банке или Альфе и меня такое хранение более чем устраивает.

Заключение

Наличие фонда экстренных ситуаций дает вам не только финансовую подушку безопасности, но и спокойствие, зная, что вы подготовлены к неожиданностям жизни. Начните формировать свой фонд сегодня и подходите к своим финансам с уверенностью в завтрашнем дне.

Не пропустите следующие статьи, где мы будем обсуждать, как оптимизировать ваши накопления и составлять план инвестиций. Следите за обновлениями и будьте в курсе лучших финансовых решений!

Всем привет!

Меня зовут Никита, мне 28 лет. 10 лет назад в 2014 году, я привлек инвестиции и создал своей первый бизнес - кофейни и кофе с собой, который продал в 2021 году. Сейчас работаю директором по финансам и продажам в кофейной компании Сварщица Екатерина. Изучаю тему создания капитала, инвестирования через различные инструменты - уже 7 лет. Консультирую по финансовому учету и накоплению/инвестированию капитала.

Хочу написать серию статей про финансы - думаю будет штук 10, ранее я уже делал это в своем тг канале, но потом забросил. Сейчас хочу реанимировать, но писать буду здесь.

Продолжаем нашу серию о накоплении капитала, и сегодня на очереди тема, без которой не обойтись на пути к финансовой свободе – это планирование бюджета и управление расходами.

Почему бюджетирование так важно?

Бюджетирование – это ваш финансовый компас. Оно помогает не только контролировать, куда уходят ваши деньги, но и направляет ваши финансовые потоки в сторону накопления и инвестиций. Без планирования бюджета увеличение капитала становится похожим на мечты без сроков исполнения.

Методы составления бюджета

Существуют разные методы бюджетирования, но начать стоит с простого:

- 50/30/20 правило: 50% дохода на необходимые расходы (еда, жилье, коммунальные услуги), 30% на "хочу" (развлечения, хобби), и 20% — на накопления и инвестиции.

- Приложения и сервисы: Удобный и современный способ вести учет расходов – использовать мобильные приложения или же банковские сервисы.

Я записываю часть своих трат в заметки (наличные или переводы кому то), в конце месяца фиксирую бюджет в гугл таблице. Данные в беру из банка, по категориям смотрю траты и переношу. Данная таблица уже перетерпела кучу изменений, делиться ей не вижу смысла, т.к. все таблицы стандартны: сверху доходы, снизу расходы. Глубина детализации на ваш вкус.

Как сократить траты?

- Пересмотрите подписки и отмените ненужные.

- Используйте скидки и кэшбэк - сервисы для покупок. (Съекономленный рубль - заработанный рубль). Я так перешел с трат с Тинькоффской карты, на Альфовскую, потому что Альфа мне дает 6 категорий кешбека и всегда рестораны кафе по 10%, а Тинькофф не дает почти вообще =)

- Планируйте покупки и избегайте импульсивных трат. Продукты - раз в неделю, хорошая практика, она заставляет думать и планировать.

Установка финансовых приоритетов

Чтобы ваш бюджет работал на вас, учитывайте свои долгосрочные и краткосрочные цели. Например, если вы планируете большую покупку, как автомобиль или недвижимость, этот приоритет должен найти отражение в вашем плане бюджета. Конкретные финансовые цели помогут вам оставаться мотивированными и направленными на результат.

Итак, поставьте на первое место управление своими финансами. Следуйте советам, избегайте ненужных трат и позвольте бюджету стать основой вашего пути к накоплению капитала. В следующей статье мы поговорим о Построение денежного фонда для экстренных ситуаций.

Здравствуйте, друзья!

Меня зовут Никита, мне 28 лет. 10 лет назад в 2014 году, я привлек инвестиции и создал своей первый бизнес - кофейни и кофе с собой, который продал в 2021 году. Сейчас работаю директором по финансам и продажам в кофейной компании Сварщица Екатерина. Изучаю тему создания капитала, инвестирования через различные инструменты - уже 7 лет. Консультирую по финансовому учету и накоплению/инвестированию капитала.

Хочу написать серию статей про финансы - думаю будет штук 10, ранее я уже делал это в своем тг канале, но потом забросил. Сейчас хочу реанимировать, но писать буду здесь.

Пойдем от простого к сложному. Это первая статья.

Сегодня мы затронем тему, важную для каждого, кто стремится к финансовой независимости и стабильности – основы накопления капитала. Итак, поехали!

Концепция капитала и его значение

Капитал – это не просто большие деньги, это те ресурсы, которыми вы управляете для создания дополнительного дохода и обеспечения финансового будущего. Это может быть всё: от сбережений на банковском счете до инвестиций в ценные бумаги или недвижимость. Основная его ценность — в способности работать на вас и приносить доход.

Активы или пассивы?

Чтобы эффективно управлять своими финансами и накоплениями, важно различать активы и пассивы. Активы – это то, что приносит вам деньги (например, акции, которые регулярно дают дивиденды или арендная недвижимость), пассивы – забирают их (дорогой автомобиль, который быстро теряет в цене и требует вложений - но не последние несколько лет, кек). Наша задача – увеличивать активы и минимизировать пассивы.

Определение личных финансовых целей

Подумайте, что для вас значит финансовая независимость. Хотите купить дом? Обеспечить себе достойную пенсию? Или уехать жить в теплые страны? Четкие цели – фундамент вашей стратегии накопления. Записывайте их, планируйте этапы достижения, определите сроки.

Первые шаги к накоплению

Путь к накоплению капитала начинается с простого – создайте аварийный фонд (raining day fund), который может покрыть не менее 3-6 месяцев ваших ежемесячных расходов. Это ваша финансовая подушка безопасности на случай непредвиденных обстоятельств. И не трогайте ее пожалуйста!

Затем осмотритесь вокруг: как вы тратите свои деньги? Начните с бюджетирования и трекинга расходов. Установите правило: соотношение доходов и расходов, где определенный процент от дохода уходит на инвестиции и сбережения.

Я когда получаю доход - сначала откладываю от него % на накопления (в жирные годы это доходило до 50%), и только потом трачу на жизнь.

И последнее, но не менее важное – изучите основы инвестирования. Не существует единственного правильного пути к накоплению капитала, но знания и информированность повышают ваши шансы на успех.

В нашем следующем посте мы поговорим о том, как выбрать правильные инструменты для накопления и инвестирования. Следите за обновлениями, и помните: каждый шаг в стратегии инвестирования начинается с первого действия!

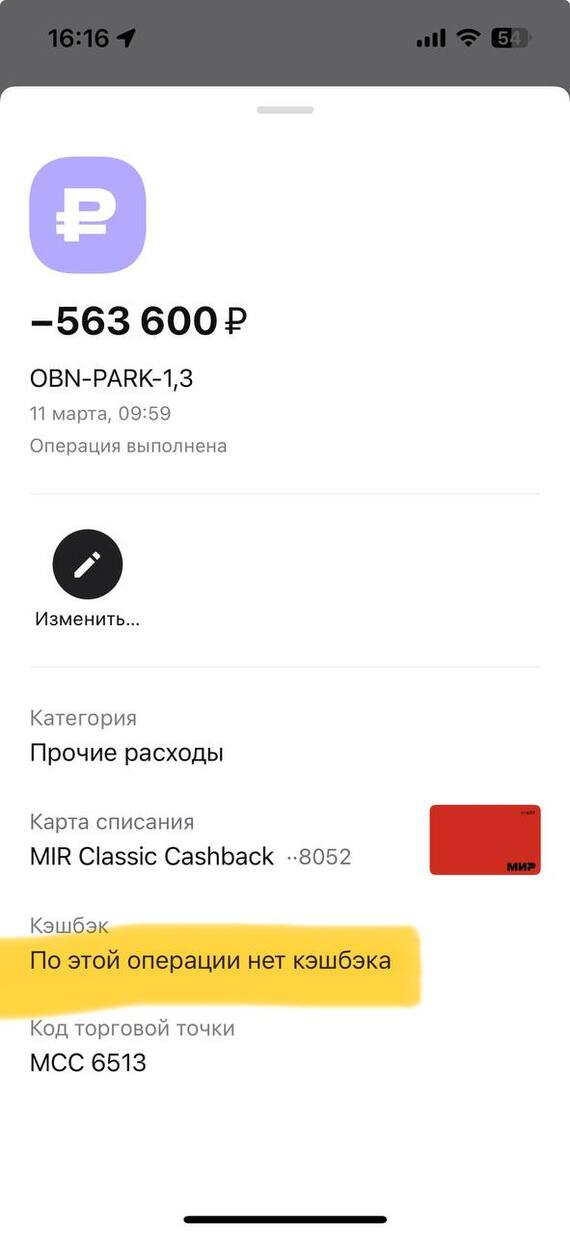

Привет всем, кто следит за моими приключениями в мире инвестиций! Сегодня расскажу о том, как я купил парковочное место в <b>ЖК "Парковый квартал"</b> в <b>Обнинске</b>, несмотря на отсутствие у меня автомобиля и водительских прав. Это решение было обдуманным шагом, направленным на будущее получение пассивного дохода.

Решив расширить свой инвестиционный портфель, я остановил выбор на парковочном месте. Да, у меня нет авто и прав, но кто сказал, что парковочное место не может стать выгодным активом?

Всё началось с подбора финансирования: Альфа Банк одобрил для меня кредитный лимит в размере 500 000 рублей под привлекательное предложение - год без процентов. Это был идеальный старт! Далее, я пополнил карту на 68 600 рублей собственными средствами, что вкупе с кредитными позволило мне полностью оплатить стоимость парковки.

При онлайн-оплате на сайте со счета кредитки ушло ровно 500 000 рублей, а добавленные мной средства закрыли всю сумму покупки. Сделка была совершена, и я отправился на приемку своего нового актива.

Тут написано что кешбека нет, но там был баг с выбором категории, и он не выбрался. Обратился в поддержку - начислили в ручную, +5636 рублей в кассу. Суда!"

Однако встреча с менеджером объекта оказалась не самой приятной, исходя из опыта прошлых встреч по кладовкам. Мне даже пришлось настаивать на совместном осмотре парковочного места, так как сотрудник компании не показал достаточной заинтересованности и осведомленности. И не знал как найти парковку, ходили бродили вместе.

Выбрав парковку на втором этаже из восьми доступных, я предпочел избегать верхних уровней - слишком уж много времени ушло бы на подъемы и спуски. Да и паркинг неотапливаемый, что немаловажно учитывать для определения стоимости аренды. Ну и стоимость парковок не сильно различалась, на 8-ом этаже около 420 000, на 2-ом этаже 560 000. Сейчас даже на 8-ом этаже есть за 350 000 +-.

Что касается затрат, то здесь все просто:

- ежемесячное обслуживание (коммунальные платежи, охрана, видео наблюдение) обойдется мне примерно в 2000 рублей. Сдавать хотелось бы за 8 000 рублей, но пока оно не сдано.

- минимальный платеж по кредитке - 15 000 рублей в месяц, за год я выплачу 180 000 из своих средств, без переплаты. И останется еще 320 000, которые тоже придется заплатить в конце года.

Итак, давайте подсчитаем доходность в идеальном мире:

Ежемесячный чистый доход составит: 8 000 - 2 000 = 6 000 рублей.

Годовой чистый доход: 6 000 × 12 = 72 000 рублей.

Общая инвестиция составила: 500 000 (кредит) + 68 600 (личные средства) = 568 600 рублей.

Годовая доходность в процентах:

(72000 ÷ 568 600) × 100 ≈ 12,7% на вложенный капитал.

С текущей ключевой ставкой - очень сомнительно."

И это несмотря на то, что инвестиция была сделана без цели личного использования, чисто как финансовый актив. Следите за обновлениями моего канала, чтобы не пропустить, как складывается моя история с парковочным местом.

А как вы относитесь к таким вложениям? Может быть, у вас есть свой опыт? Подписывайтесь, делитесь и комментируйте!

Въезд и выезд с двух сторон

Мне 28 лет, живу в Москве, приезжий, работаю в кофейной компании. Отвечаю за финансы и продажи. Интересуюсь активно сферой личных финансов, накопления и инвестирования. Без богатых родителей, связей и коррупции заработал свой небольшой капитал.

Рассказываю про инструменты накопления и инвестирования денежных средств, которые я сам использую, либо использовал.

#финансы #инвестиции - посты будут под хештегами

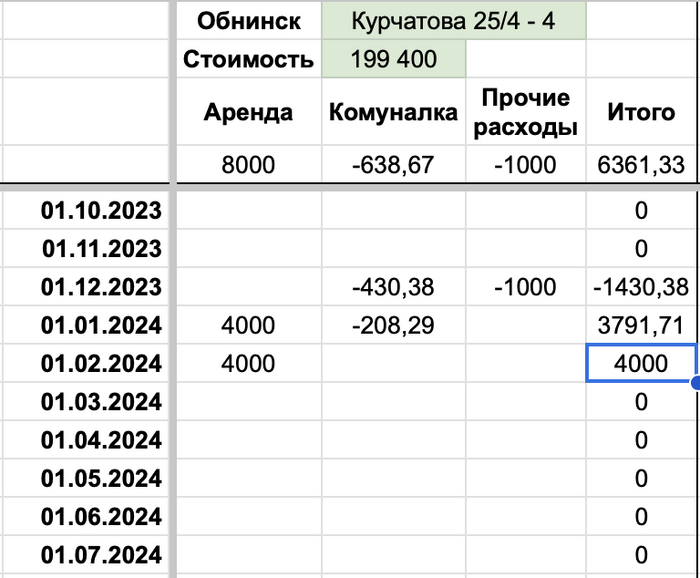

Продал наличные доллары, купил кладовку. Вот так бизнес идея! Да, было припасено какое-то количество наличной валюты закупленной подешевле чем сейчас, и решил слить ее по 95,5.

Идея до жути простая, я купил квартирку в ипотеку в 2023 году летом, в строящемся доме, планирую сдавать когда она построится. Квартирка на 21 этаже, 54 метра, 2 полноценные комнаты + большая гостинная. Писал об этом в статье тут. И в этом доме не было кладовок, а вещи хранить где то будет нужно. Вот и решил, что возьму в рядом стоящем, соседнем. Ведь моя бабушка и мама так любят закрывать баночки, варенье вишневое или малиновое - объедение, если кушать его еще и с сырниками которые мы готовим по утрам. Отошел от темы. Но да ладно.

Стоила 194 400 рублей за 4,5 метра. Плюс еще 5 000 за бронирование. Итого 199 400. Приобретал полностью за свои. Хотя там на сайте оплата происходит банковской картой, и можно использовать для этого кредитку. (Об этом расскажу в следующей статье, как я купил вторую кладовку с кредитки на год без %).

В этом доме уже стояли объявления об аренде 3 метров за 3 500 рублей, я думаю свою поставить за 4 500 рублей и сдавать. Если предположить, что простоя не будет это доход около 54 000 рублей в год, что равняется 27% на вложенный капитал. Без учета роста стоимости кладовки.

Кажется, что недурно. Причем в теории, не жилое помещение можно еще заложить, или нельзя? В общем, предстоит узнать.

Сдал я ее спустя месяц, за 4000 рублей. По моему - очень не плохо получается.