Посты для инвесторов. Идеи / Обзоры событий

27 постов

27 постов

4 поста

5 постов

23 поста

15 постов

1 пост

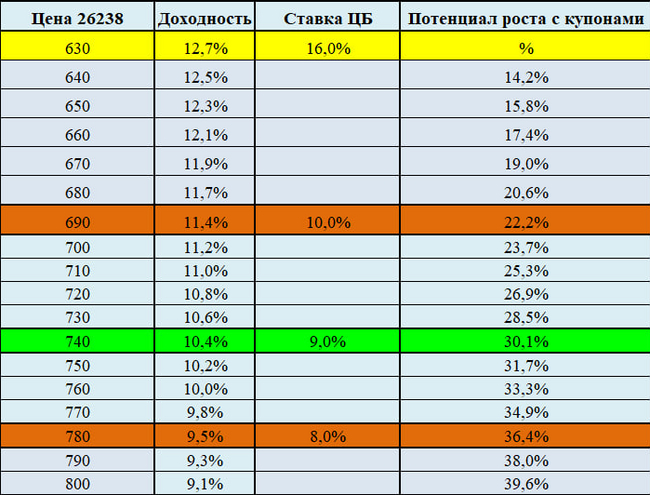

Сколько можно заработать на ОФЗ 26238?

За базовый сценарий я беру прогноз ЦБ по ставке на 25 год, который на последнем заседании был повышен до 8 — 10%.

Премию за риск в длинных ОФЗ я взял на уровне 1,5%, что является исторически средним значением.

Правда, вопрос премии за риск неоднозначный, если рынок будет ожидать дальнейшее снижение ставки ЦБ в 26 году, то ее может и не быть или она даже может быть отрицательной как сейчас, тогда потенциал роста будет выше.

Срок идеи — 1,5 года.

В итоге получается следующая картина:

При ключевой ставке 8% потенциал роста составляет 38,4%.

При ключевой ставке 9% (мой базовый сценарий) потенциал роста составляет 32%.

При ключевой ставке 10% потенциал роста составляет 24,1%.

Для консервативного инструмента выглядит вполне себе интересно.

Как и писал ранее, если ОФЗ продавят еще на 5-10% вниз, то продолжу сокращать долю в акциях и увеличивать в облигациях.

Не является индивидуальной инвестиционной рекомендацией

==========================================

Мой телеграм-канал на случай блокировки аккаунта: Точка Спокойствия

==========================================

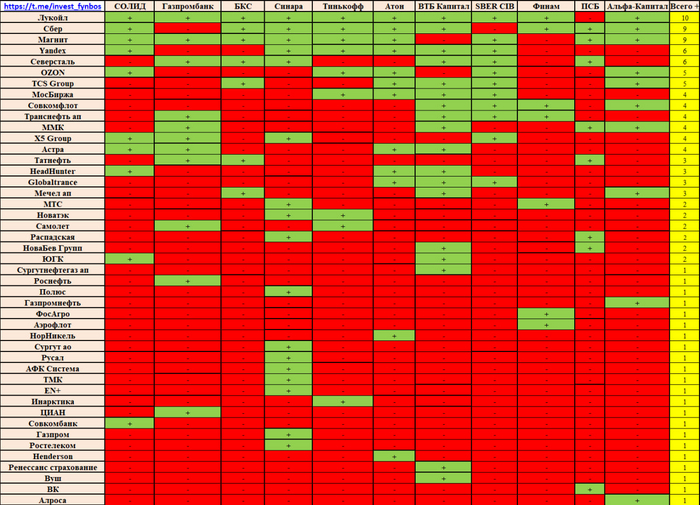

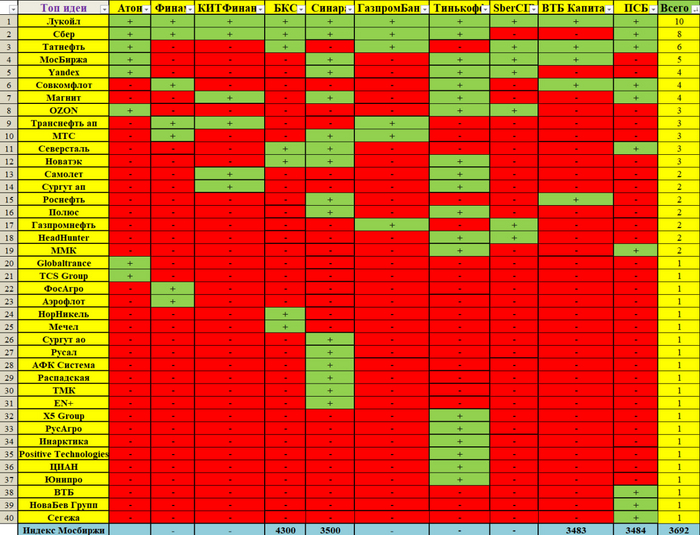

Проанализировав все стратегии аналитических агентств на 2024 год я составил список лучших инвестиционных идей.

Топ идеи: Лукойл, Сбер, Магнит, Yandex, Северсталь, OZON, TCS Group.

Консенсус-прогноз по индексу МосБиржи - 3717 пунктов.

Потенциал роста +20,2%.

Ячейки зеленого цвета означают, что брокер рекомендовал акции к покупке. Справа желтым цветом посчитано суммарное число рекомендаций. На основе этого составился рейтинг.

=====================

Скачать и ознакомиться со всеми стратегиями брокеров можно в моем телеграм-канале по ссылке: https://t.me/invest_fynbos/330

=====================

Макро прогноз на 2024 год

Аналитики не ждут девальвацию и рецессию в следующем году.

=====================

Поделитесь в комментариях своими инвестиционными идеями.

Мой топ-7 это Яндекс, Софтлайн, Башнефть преф, Сургут преф, Сбер, Лукойл и Транснефть ап.

====================

Не является индивидуальной инвестиционной рекомендацией.

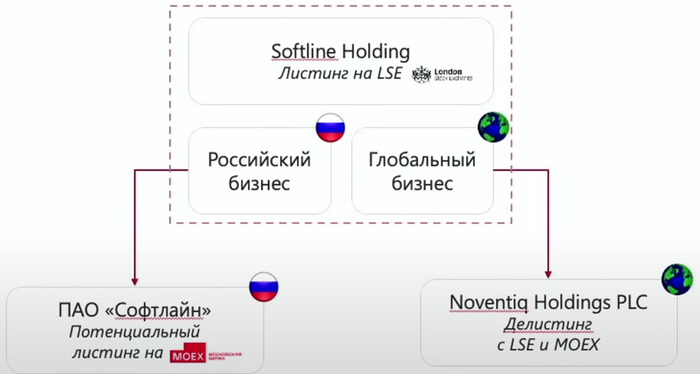

Коротко о компании

После всем известных событий компания Softline Holding PLC была разделена на российский сегмент (ПАО Софтлайн) и иностранный сегмент (Noventiq).

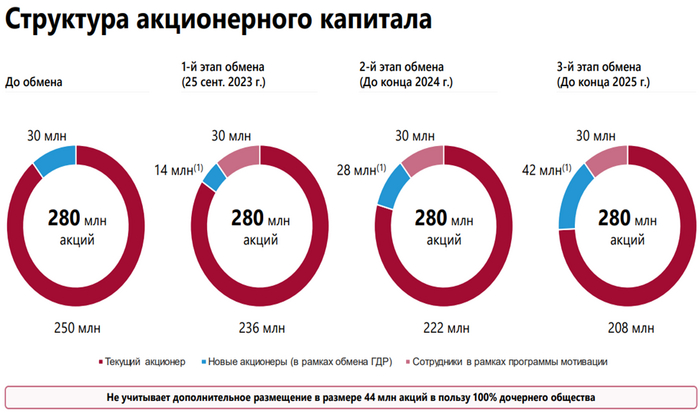

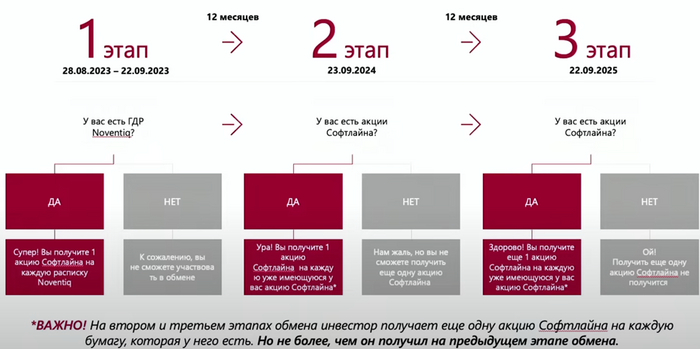

Владельцам гдр Noventiq предлагалось обменять свои расписки на акции ПАО Софтлайн в соотношении 1 к 3.

Причем инвесторы будут получать ежегодно по одной акции на дату отсечки, что в свою очередь, будет ежегодно создавать навес из желающих продать замороженные акции.

В конце сентября было проведено IPO российского сегмента, в ходе которой компанию оценили в 55 млрд рублей (199 рублей за акцию).

Чем занимается?

Софтлайн – ведущий игрок на российском рынке дистрибуции и производства программного и аппаратного обеспечения.

Эдакий маркетплейс в области информационных технологий.

Причем продаются как сторонние решения, так и собственное оборудование и софт.

Уход иностранных игроков с нашего рынка открыл огромные возможности для роста компании.

Рынок IT к 2027 году вырастет до 1,76 трлн рублей с CAGR 11%.

Кроме этого, компания будет постепенно отъедать долю ушедших иностранцев, которую оценивают в 450 млрд рублей (25% рынка 2027 года).

Сама компания хоть и занимает лидирующие позиции в разных сегментах, но имеет относительно небольшую долю рынка – 8%.

В следующие 3 года будет трансформация бизнеса, которая может значительно улучшить показатели компании.

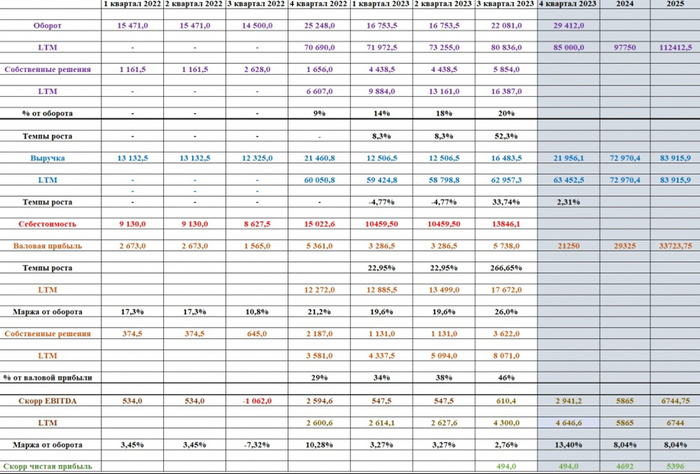

Прогноз показателей

Для старта нам требуются некоторые вводные:

Оборот

Исходя из прогноза по росту рынка, а также фактор ухода иностранных конкурентов я закладываю рост оборота в 2024 году на уровне 20%, а в 2025 году на уровне 15%.

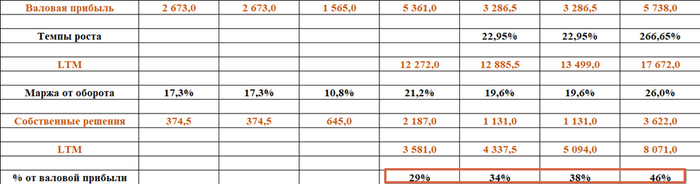

Валовая прибыль

Исходя из отчета компании средняя маржинальность от оборота составляет около 20%, но менеджмент компании считает, что маржинальность вырастет до 30% и я думаю это реалистичный сценарий за счет роста продаж собственных продуктов, которые в 2-2,5 раза маржинальнее, чем продажа стороннего софта.

Доля собственных решений в обороте компании увеличилась за год на 11% до 20%, а доля валовой прибыли выросла на 17% до 46% от общего показателя.

В позитивном сценарии я считаю, что общая маржинальность валовой прибыли может вырасти до 35 - 40% к 2027 году, но так далеко мы заглядывать не будем.

EBITDA

Зная валовую прибыль, несложно прикинуть данный показатель.

Исторически он составлял 20% от валовой прибыли, а маржинальность по данному показателю составит в среднесрочной перспективе – 8%.

Чистый долг

Заложил в своем прогнозе органический его рост на 2,5 млрд в год.

Долг будет расти в основном за счет покупок новых компаний и выплаты дивидендов.

Менеджмент ежегодно покупает 5 – 7 компаний за 2-2,5x EBITDA.

Причем маржинальность таких компаний на уровне 50% по валовой прибыли, что также улучшает общую маржинальность группы.

Моделька

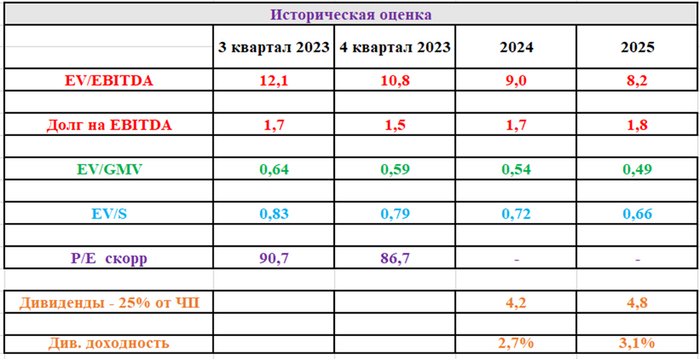

Мультипликаторы

На текущий момент компания оценена в 9х EBITDA 2024 года и 8,2х 2025 года.

Дорого это или нет?

Директор по связям с инвесторами Александра Мельникова говорила, что крупные конкуренты оцениваются в 8х данного показателя за 2024 год.

Если опираться на эту оценку, то сейчас компания справедлива оценена.

При этом они покупают маленькие компании за 2-2,5х данного показателя, а до СВО за 5-6х. Может стоит ориентироваться на эту цифру?

5-6х EBITDA это диапазон цены от 80 до 100 рублей за акцию.

Какие есть факторы роста?

Отчет за 4 квартал 2023 года. По аналогии с 3 кварталом он будет очень сильным.

В середине ноября комитет МосБиржи определит размер фрифлоата, что откроет дорогу компании для включения в разные индексы (широкий, IT). Включение в индексы увеличит ликвидность.

В начале 2024 года менеджмент обещает предоставить свой прогноз по финансовым показателям до 2027 года. Так инвесторы сами смогут прикинуть справедливый диапазон оценки.

Не является индивидуальная инвестиционная рекомендация.

Мой телеграм-канал на случай блокировки: https://t.me/invest_fynbos

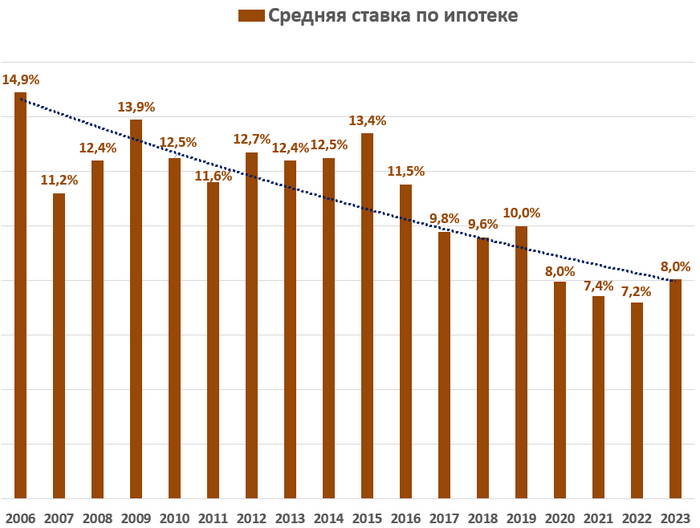

Бытует мнение, что льготная ипотека привела к образованию пузыря на рынке недвижимости.

Порядка 80 – 90% всех сделок на первичном рынке финансируются за счёт программы льготной ипотеки, которую продлили до 1 июля 2024 года, повысив ставку с 7 до 8% годовых.

С момента введения льготной программы в 2020 году цены на недвижимости выросли на 50 – 150% в зависимости от региона.

Так есть ли пузырь на рынке жилья?

Для ответа на данный вопрос я посчитал коэффициенты доступности жилья и пришел к определенным выводам.

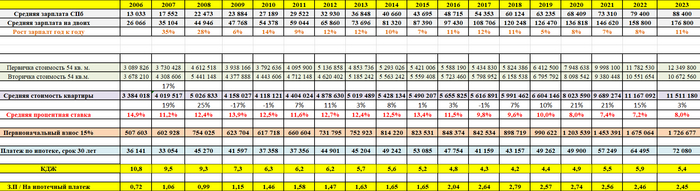

Вводные:

* Среднестатистическая семья из 3 человек

* Средняя зарплата в городе СПб.

* Средняя ставка по ипотеке.

* Стоимость квартиры в 54 квадрата – средняя площадь согласно данным нашего правительства для семьи из 3 человек.

* Стоимость жилья в городе СПб.

* Первоначальный взнос 15% от суммы недвижимости.

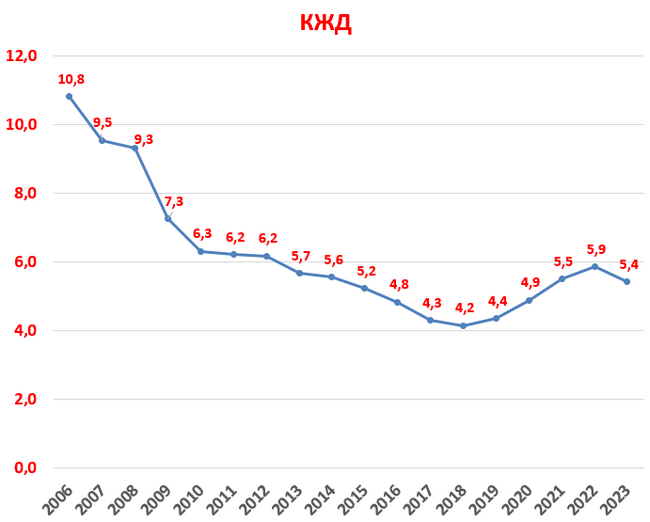

Коэффициент жилищной доступности (КЖД).

КДЖ = (средняя стоимость кв. м × общая площадь квартиры (54 кв. м)) / (суммарные доходы семьи за год).

Данный коэффициент говорит нам о том, за сколько лет семья накопит на квартиру при условии, если весь доход уйдёт на накопления.

Получается, если вы тратите часть доходов на еду, одежду, развлечения, то этот срок увеличиться в разы.

Получилась вот такая картина.

Можно выделить 4 этапа.

1. В период с 2006 по 2010 год зарплаты росли быстрее, чем цены на недвижимость, за счёт этого коэффициент снизился с 10,8 до 6,3.

2. С 2010 года по 2014 год произошла стабилизация.

Ставки по ипотеке были стабильными на уровне 12,5%, а стоимость жилья практически не выросла (даже инфляцию не покрыла).

3. С 2014 года по 2018 год пошло снижение коэффициента.

Ставки пошли сильно вниз, а вот стоимость квартир также отставала от уровня инфляции. Это так кризис 2014 года сказался или была другая причина (Может кто изучал этот вопрос, подскажите в комментариях).

За счёт этого коэффициент снизился до рекордного низкого уровня, достигнув отметки в 4,2.

4. С 2018 года ставки по ипотеке пошли вниз, а квартиры стали дорожать.

Причём цены с 2018 года по 2023 год выросли в 2 – 2,5 раза.

При этом процентные ставки достигли рекордно низких отметок, а коэффициент за счёт удорожания квартир вырос с рекордно низких отметок в 4,2 до текущих 5,4.

Вывод:

Доступность жилья по данному коэффициенту выросла в 2 раза с 2006 года, но вот если смотреть на период с 2010 года, то данный коэффициент снизился незначительно.

Есть основания полагать, что средние ставки по ипотеке в 2024 году будут в среднем выше, чем за период с 2020 по 2023 год, что должно повысить данный коэффициент до уровней 2008 – 2009 года и тем самым доступность снизиться.

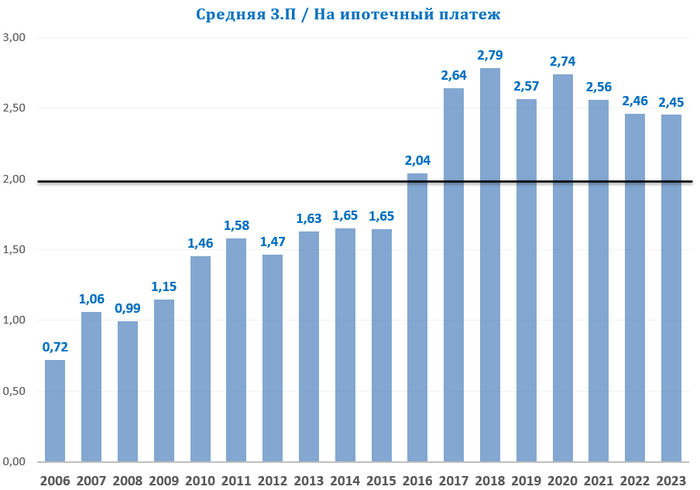

Рассчитаем соотношение зарплат к ипотечному платежу

Коэффициент говорит нам о том, во сколько раз доходы превышают ипотечные расходы.

Норма, согласно которой банки готовы утвердить кредит – когда на его погашение у клиента будет уходить не больше, чем 40 — 50% дохода.

Вот такие данные у меня получились.

С 2006 года по 2023 год доступность жилья выросла в 3,4 раза.

Если опираться на данный коэффициент, то до 2015 года в принципе ипотека не была доступна большинству жителей Санкт-Петербурга.

В данных расчётах есть куча нюансов:

* Данные брались из разных источников.

* Не брались дополнительные расходы: страховки, ремонт, мебель, кредит на первоначальный взнос, комиссии агентам и т.д.

* Я брал в расчёт, что оба члена семьи работают. Согласно, данным от Росстата 74% женщин работает, а 26% не работают.

* Зарплаты у мужчин, как, правило выше, чем у женщин в подобающем большинстве случаем.

* Можно поспорить о том, достаточно ли 54 квадратных метра на семью в 3 человека.

Вывод:

Если исходить из расчёта данных коэффициентов пузыря на рынке недвижимости нет.

Моё мнение, что если вам нужна недвижимость, то ищите хорошие варианты на вторичном рынке.

На этом рынке нет льготной ипотеки, а ставки улетели в космос, потому могут быть интересные варианты.

Первичный рынок за счёт льготной ипотеки будет чувствовать себя лучше, но цены вряд ли вырастут выше уровня инфляции в 2024 году.

=============================================

А что вы думаете о рынке недвижимости? Есть ли пузырь или нет?

=============================================

Файл с расчетами коэффициентов выложил в свое телеграм-канале: t.me/invest_fynbos

=============================================

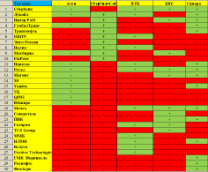

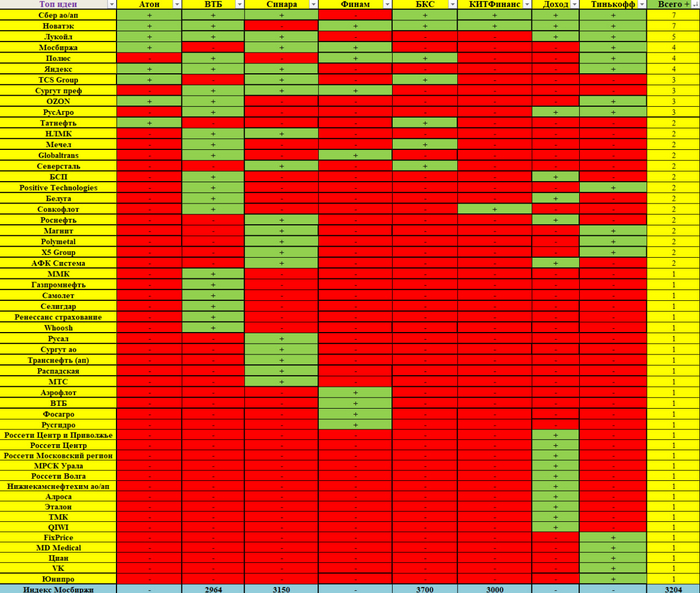

Традиционно в поисках идей я изучаю квартальные стратегии от разных аналитических компаний и составляю список лучших инвестиционных идей.

Зеленным цветом - это рекомендации брокеров. По итогам составил таблицу лидеров.

Консенсус-прогноз по индексу МосБиржи — 3692 пункта.

Потенциал роста — 13,6%.

=====================

Скачать и ознакомиться со всеми стратегиями брокеров можно в моем телеграм-канале по ссылке: https://t.me/invest_fynbos/

=====================

Топ идеи

Лукойл

Одна из самых дешевых бумаг в секторе по мультипликаторам.

EV/EBITDA 2023 = 2,5 – 2,7х.

Аналитики прогнозируют дивиденды порядка 1200 рублей на акцию за 2023 год (510 рублей за 1 полугодие 2023 года), что дает нам форвардную див. доходность ~ 16%.

Таргет – 9000 рублей за акцию.

Сбер

Банк оценивается исходя из мультипликатора P/E = 4х при ROE > 20%.

По итогам текущего года прибыль компании составит 1,4 – 1,5 трлн рублей, а форвардная див. доходность составит ~ 12,4%

Таргет – 325 рублей за акцию.

Татнефть

Производитель с высокой долей переработки, который выигрывает от текущей конъюнктуры.

Аналитики прогнозируют суммарные дивиденды за 2023 год порядка 75 рублей на акцию (часть из которых уже выплатили), что дает нам годовую див. доходность ~ 11,8%.

Кроме того, компания интересна для долгосрочного удержания. Согласно стратегии компании, объем добычи увеличится с 29,1 до 40,5 млн баррелей в сутки к 2030 году.

Таргет – 800 рублей за акцию.

МосБиржа

Биржа является бенефициаром нескольких трендов.

Во-первых, рост процентных ставок ведет к увеличению ее процентных доходов.

Во-вторых, объемы торгов на бирже значительно увеличиваются на фоне прихода на рынок новых инвесторов.

В-третьих, все больше эмитентов размещают на бирже различные финансовые инструменты, а также появляется много новых инструментов.

Как результат, в 2023 г. чистая прибыль биржи вырастет на 35% до рекордных 50 млрд рублей.

Текущая оценка по мультипликатору EV/EBITDA составляет 4х, что недорого для растущего бизнеса.

Таргет – 225 рублей за акцию.

Яндекс

Ключевые факторы инвестиционной привлекательности Яндекса —прочные позиции в сегментах Поиска и Такси (более 60% рынка), уход иностранных конкурентов и успешный опыт развития новых направлений.

Общее восстановление экономики и потребительских настроений придали компании дополнительный импульс роста и позволили показать увеличение выручки и EBITDA в 1 полугодии 2023 г. на 55% г/г и 39% г/г соответственно.

Главным драйвером для роста станет переезд компании в российскую юрисдикцию.

Таргет – 3350 рублей за акцию.

Совкомфлот

В этом году компания заработает рекордную прибыль на фоне роста международных тарифов на перевозку нефти.

Они растут из-за введения потолка цен на российскую нефть и нехватку танкеров, которые были бы готовы транспортировать российскую нефть.

Пока тарифы на перевозку нефти продолжают держаться на рекордных уровнях, а ближе к зиме, вероятно, могут вырасти еще и тарифы на перевозку СПГ в случае холодной зимы и проблем с доставкой газа в Европу.

Дивиденды по итогам 2023 года могут составить 18 рублей на акцию, а див. доходность составит ~ 14,5%.

Таргет – 160 рублей за акцию.

Магнит

Компания извлекает выгоду из консолидации рынка. По итогам 2023 года выручка компании вырастет на 10%.

Долговая нагрузка по отношению к показателю EBITDA составляет всего 0,7х на конец 2 квартала 2023 года.

Главным драйвером переоценки компании может стать возврат к выплате дивидендов в следующем году.

Таргет – 6875 рублей за акцию.

======================

Не является индивидуальной инвестиционной рекомендацией.

======================

Я проанализировал все взлеты и падения индекса МосБиржи на 10% и более за последние 20 лет.

Что получилось?

🔘С 2003 года рынок корректировался 82 раза.

🔘Средний % коррекции составляет 18,3%, а среднее время – 30 дней.

🔘Средний % роста рынка составляет 28,2%, а среднее время – 62 дня.

Что сейчас?

🔘С момента последней коррекции индекс вырос на 80% за 298 дней.

Подобный рост в % соотношении был лишь однажды в 2005 – 2006 году, тогда рынок акций за 129 дней вырос на 84,2%.

Если учитывать в расчетах дивиденды, то можно сказать, что текущая волна роста самая продолжительная за всю историю рынка!

🔘За 20 лет было всего 9 эпизодов роста нашего рынка на 50% и выше.

Средний % роста, согласно историческим данным, составляет 64,6% за 128 дней после чего рынок акций откатывался в среднем на 22,2% за 77 дней.

Вывод

Статистически на текущих уровнях самое время хотя бы частично фиксировать прибыль и готовиться к небольшой коррекции.

Идеально будет, если рынок откатится к уровню 2500 пунктов, что будет соответствовать коррекции на 21,75%.

Вот на этом уровне я бы прикупил интересных акций в портфель.

Не является индивидуальной инвестиционной рекомендацией.

======================

Больше интересных материалов для инвесторов в моем телеграм канале: @invest_fynbos

======================

Топ 10 идей - Сбербанк, Новатэк, Лукойл, МосБиржа, Полюс, Яндекс, TCS Group, Сургут преф, OZON и РусАгро.

Консенсус-прогноз по индексу МосБиржи - 3271 пунктов.

Краткое описание лучших идей:

Сбербанк – низкий P/E = 4x, дивиденд около 30 рублей на акцию.

Див. доходность – 12,2%.

Новатэк – ставка на рост производственных мощностей.

Ожидается запуск первой линии Арктик СПГ-2 в 2023 году, второй в 2024 и третьей в 2026 году.

Мультипликатор EV/EBITDA 2023П 8.5х, что на 30% ниже 5 летнего среднего уровня.

Лукойл – форвардный дивиденд составляет 620 рублей на акцию, что даёт прогнозную див. доходность 11,3%.

Мультипликаторы: EV/EBITDA = 2,4х, P/E = 4,5х.

МосБиржа – ставка на рост клиентов, тарифов и новых размещений.

Оценка по мультипликатору P/E = 7х, что на 30% ниже исторически среднего уровня.

TCS Group – один из самых быстрорастущих банков с ROE > 30%.

Аналитики прогнозирует ежегодный рост чистой прибыли на 30 – 40%.

Текущий мультипликатор P/E = 10,8х.

Яндекс – бенефициар ухода конкурентов с российского рынка, ожидается корпоративная реструктуризация.

Сургут преф – ставка на девальвацию.

Рост (или снижение) курса доллара на каждый рубль увеличивает (или уменьшает) потенциальный дивиденд примерно на 0,4 руб.

Если курс доллара на конец 2023 года будет 80 руб, то дивиденд составит 7,5 руб на акцию, что по текущим ценам даёт нам прогнозную див. доходность 17,8%.

Полюс – бенефициар роста цен на золото.

Мультипликатор – EV/EBITDA 23 = 4,9x, что на 30% ниже среднего исторического уровня.

======================

Не является индивидуальной инвестиционной рекомендацией

======================

Скачать обзоры от инвестиционных компаний можно в моем телеграм-канале: @Точка Спокойствия

Рынок продолжает расти, и наш доблестный индекс МосБиржи вот-вот дойдет до отметки в 3000 пунктов.

Есть ли потенциал для дальнейшего роста?

Для ответа на данный вопрос я сделал следующее:

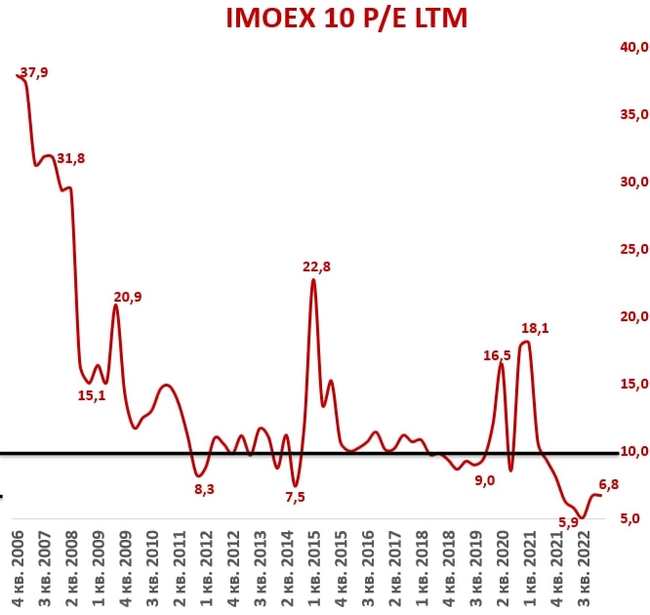

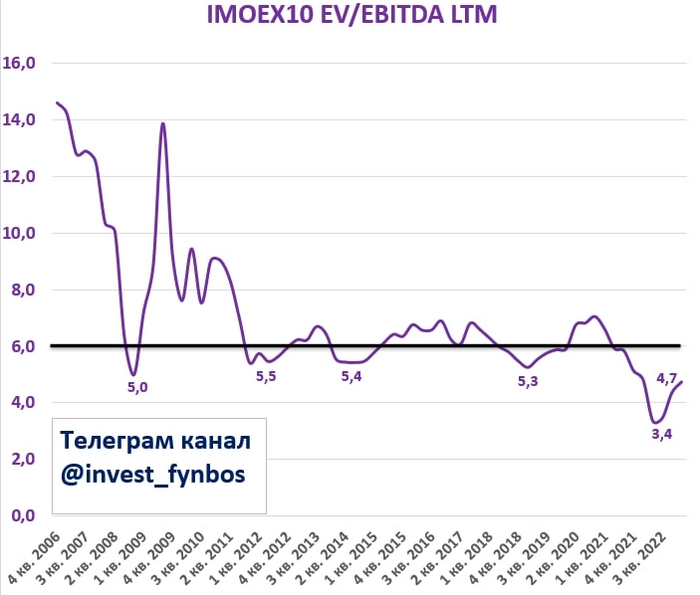

1️⃣Взял 10 самых ликвидных компаний на нашем рынке (выкинув оттуда иностранные расписки) и дал равнозначный вес каждой компании.

Список компаний:

Сбербанк, Лукойл, Газпром, Новатэк, ГМК, Магнит, МТС, Полюс Золото, Татнефть, Роснефть.

2️⃣Открыл финансовые отчеты с 2007 года и посчитал мультипликаторы — P/E, EV/EBITDA и P/S, к слову, потратил несколько дней на сбор данных).

3️⃣Взял прогнозные показатели за 2023 год из стратегий брокеров и посчитал форвардные мультипликаторы.

4️⃣Далее посмотрел, как рынок исторически оценивал наши акции и сделал выводы.

Что получилось?

Мультипликатор P/E 23 = 6,8х против исторически среднего уровня в 10х.

Мультипликатор EV/EBITDA 23 = 4,7х против исторически среднего уровня в 6х.

Мультипликатор P/S 23 = 1,4х против исторически среднего уровня в 1,75х.

Выводы:

По историческим меркам нашему рынку есть куда расти.

Однако стоит понимать, что для оценки форвардных мультипликаторов я взял прогнозные значения финансовых показателей компаний от аналитиков, а они могут ошибаться.

По ряду компаний, как по мне, заложены слишком позитивные ожидания (Газпром, Полюс, ГМК, Татнефть).

Помимо этого, впереди рост процентных ставок на ~ 100 базисных пунктов, что снижает потенциал роста рынка.

Также стоит отменить дешевизну ряда акций по историческим меркам — Сбербанк, Лукойл и Магнит.

На мой взгляд, это трио будет лучше рынка в среднесрочной перспективе.

Не является индивидуальной инвестиционной рекомендацией

======================

Больше интересных материалов для инвесторов вы найдете в моем телеграм-канале: @Точка Спокойствия

======================