Часть 1. Вступление: что такое кризис и с чем его едят

На фоне возникшей напряженности в финансовом секторе ряда западных стран захотелось рассмотреть, что же такого происходит в мире, что неожиданно страны-оплоты цивилизации захлестывает инфляция, а надежные некогда банки разоряются.

Серия постов будет больше размышлением, чем просто изложением фактов, но иногда надо разбавлять сухую официальную статистику нашими влажными фантазиями.

Сразу хочется сказать, что финансовый кризис – это не полный апокалипсис и стирание с карты материков. Эту тему разбирали многие аналитики и просто хорошие люди.

Иногда используются несколько иные формулировки, скажем «доллару конец», «рубль по двести», «дефолт», «вторые девяностые», «Америке кирдык», «Европа замерзнет» и тому подобное. Но суть, в целом, та же.

Комментарии из второго абзаца нам нередко приходилось видеть под собственными постами.

Когда речь заходит о кризисе – то мы обычно отмечаем, какого рода этот кризис. Например, совершенно недавно несколько банков решили покинуть благополучный финансовый мир, слившись с другими банками или просто слившись.

В этом случае речь ведется о финансовом кризисе, которые были, есть и будут есть банки и дальше. Только за этот век в различных странах произошел с десяток финансовых кризисов, в том числе и в России в 2014-2015 годах.

Самый заметный, разумеется, кризис 2008 года, который затронул практически весь мир. Но, как мы видим, страны, пережившие кризис, продолжают существовать, и некоторые из них довольно даже неплохо.

Аналогично обстоит дело и с другими кризисами – энергетическим, продовольственным и прочим. Вообще, кризисы редко приводят к исчезновению стран, разве что политические к их распаду (в основе там тоже лежит экономика, но есть и много других нюансов).

Потому кризис – это просто кризис. Он, как правило, страны не уничтожает. Но кризис переформировывает политический баланс сил, что впоследствии может вылиться в политические (а иногда и географические) преобразования.

В этой связи хотелось бы дать ряд разъяснений на данную тему, ну и взять на себя риск спрогнозировать дальнейшее развитие нашего бренного мира и грешного человечества – в меру своих скромных сил и специфики, разумеется.

Экономика развитых стран, к которым относятся Америка с Канадой, ЕС и некоторые страны Европы, в него не входящие, Япония, Австралия (еще иногда включают Южную Корею и Сингапур), сейчас испытывает заметные трудности, вызванные целым набором факторов, среди которых в равной степени трудно указать на ключевой и на стартовый.

Проще говоря, развитые страны захлестывает волна нестабильности, от которой избавиться будет крайне непросто. Причин множество, начиная от не до конца разрешенных последствий кризиса 2008-2009 годов, продолжая ковидным кризисом, проблемами в сфере энергетики и продовольствия и заканчивая рядом довольно странных решений в области санкций.

Для понимания сложившейся ситуации необходимо заглянуть прошлое, посмотреть примеры решений в схожих ситуациях, предположить мысли и мнения людей, принимающих решения. Но все это (если вас заинтересовало) читайте в следующих частях.

Часть 2. Исторический контекст

Для начала немного истории. В последнюю фазу Второй мировой войны цивилизованный западный мир находился в разрухе и хаосе, которые еще предстояло разгребать.

Но не весь. Заокеанские господа, выбравшись из Великой Депрессии (не без помощи оборонных заказов), внезапно стали самыми влиятельными на всем земном шарике.

Оспорить мог это разве что СССР, но в чисто военном плане, в экономическом в послевоенное время было не очень. И тогда ушлые американские экономисты подсуетились, кивнув на свой зеленый символ величия, мол, а почему бы его не использовать как мировую валюту.

Обеспечиваться все будет золотишком, большая часть которого будет хранится в США, ведь баксики надо чем-то обеспечивать. Остальные страны тоже приняли участие в системе, в меру своих скромных сил и возможностей.

И так понравилась Америке печатать доллары, кто бы только знал! Их же можно потом отгрузить другим и печатать дальше, закрывая свои экономические потребности.

И через пару десятков лет оказалось, что зелени нарастили несколько больше, чем скопили желтого металла. А тут еще войнушка с непокорными вьетнамцами вытягивала из бюджета силы.

И правительством США было принято волевое решение – хватит обменивать наш милый сердцу доллар на этот ваш проклятый металл. Пользуйтесь нашей добротой и баксами, а то золота, знаете ли, на всех не напасешься.

Заодно, под шумок, быстренько обесценили портреты американских политиков, выровняв курс от заданного (в 35 $ за унцию золота) к реальному (сначала примерно 180-200$ в течении пары лет, затем, на фоне нефтяного кризиса до 850$; сейчас цена на золото превысила 2000$).

Тем не менее, спрос на доллар не ушел на дно, мировое сообщество, досадливо крякнув, продолжило его скупать. А также все его производные в виде долговых обязательств и прочих.

Но какие-то нехорошие мыслишки в головах у наиболее просвещенных зашевелились, зазвучали призывы «Ну нельзя же так» и в итоге валютная система была трансформирована в нечто новое, с плавающими курсами, демонетизацией золота и прочими плюшками.

Помимо этого, в ряды международных резервных валют протиснулись и другие дензнаки, которые смогли пролоббировать японцы, швейцарцы, англичане, немцы и французы. Последние двое затем вообще придумали объединиться, влить в себя еще несколько нацвалют и создать нового гиганта – евро – который немного потеснил бакс на мировом рынке.

Система продолжала дышать и бороться несмотря на трудности. Более того, разразившийся в семидесятые кризис не только не пошатнул мировую финансовую систему, но скорее наоборот, заставил ее выстроиться в некое подобие эффективной системы.

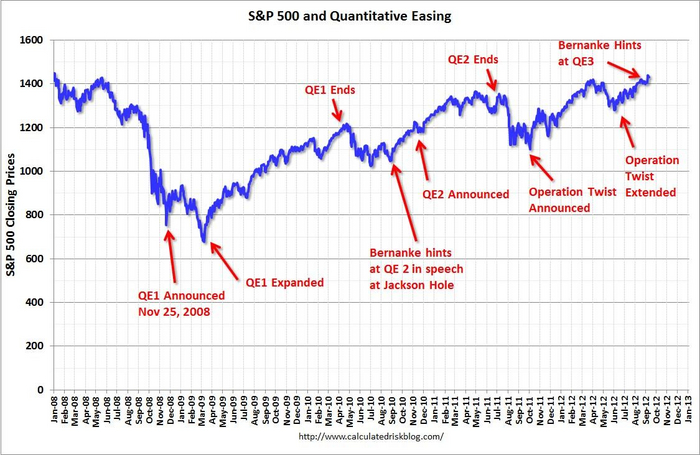

Переход к новой модели экономики и технологический рывок укрепил рыночные взаимодействия и сформировал финансовую систему в своевременном ее виде. Однако любая система эффективна лишь некоторое время, если ее не дорабатывать время от времени, и первой серьезной проблемой стал финансовый кризис 2008-2009 годов.

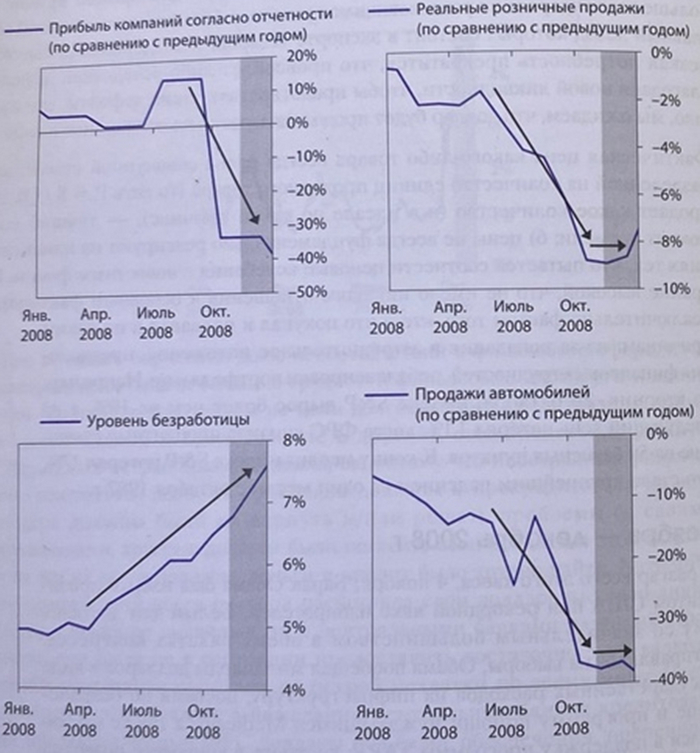

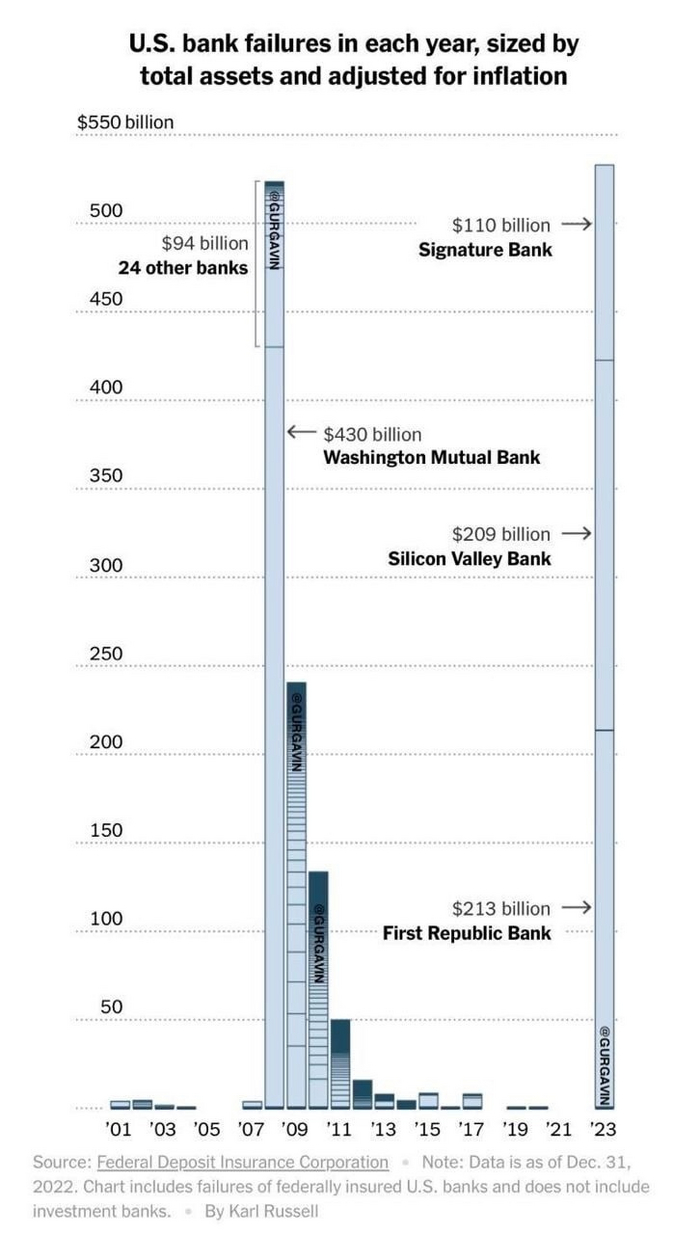

Банки и прочие финансовые институты сильно увлеклись раздачей кредитов и немного не рассчитали свои резервы, которых стало не хватать. Как итог – заметный банкопад, когда за 4 кризисных года отвалилось почти 500 банков в одной только Америке.

Кризис удалось купировать, система пришла в норму и наконец-то люди задышали свободнее… до очередного кризиса. Впрочем, некоторые аналитики считают, что глобально проблемы решены не были, а их последствия (равно как и первопричины) еще сказываются на современной финансовой системе.

Таким образом, доллары прочно вошли в нашу финансовую систему, позволяя владельцу печатной машинки – США – поддерживать свою власть на всей планете, сиречь – гегемонию. Во что это может вылиться – читайте в следующей части.