Что там с накоплениями?

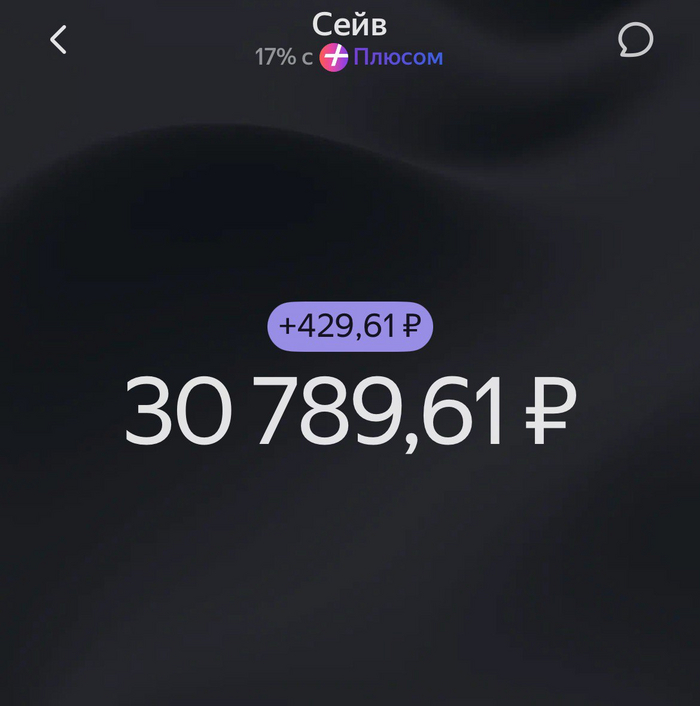

1. Накопительный счет

Прошло ровно 30 дней с прошлой публикации. Ежедневные взносы по 230 руб не делал, погрузившись в рутину рабочих и домашних дел. Ставка по накопительному счету за это время упала с 18% до 17%.

На основном брокерском счете и ИИС успел в январе зайти в акции РФ и поймать хорошие доходности. А по моему эксперименту с накоплением капитала вышло так, что просто "помариновал" деньги на накопительном счете

За 30 дней доход по счету составил +429,61 руб (+1,41%)

2. Акции

Основной брокерский счет и ИИС открыт у меня в Т-Банке.

Открыл еще брокерский счет в Альфа-Банке, чтобы получать бонус в размере 1000 рублей ежемесячно на протяжении 5 месяцев. Это даст мне почти 22 дня взносов по 230 рублей "из воздуха" (5000/230=21,7)

Чтобы получать бонус нужно на протяжении 5 месяцев делать покупки акций/облигаций на сумму от 1000 руб. То есть купил акций/облигаций на 1000 руб в марте, получил в начале апреля от Альфа-банка +1000 руб в качестве бонуса

Если у вас еще нет брокерского счета в Альфа-банке и вы откроете его по моей ссылке, начнете делать покупки акций/облигаций по нему, то я получу еще +6,5 дней ежедневных взносов "из воздуха": https://alfa.me/5m-q2z

Открыл я счет в январе, уже получил +2000 руб бонуса

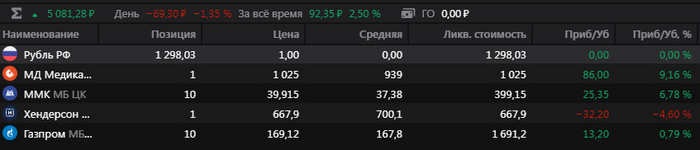

Покупал акции компаний:

"Мать и дитя" - федеральная сеть медцентров

"ММК" - один из лидеров металлургической отрасли

"Хендерсон" - сеть магазинов одежды премиального сегмента

"Газпром" - ставка на положительный исход мирных переговоров в ближайшее время, возвращение европейской клиентской базы

Все компании преимущественно показывают рост цен акций. Зафиксировал хорошие дивидендные доходности. Жду дальнейшего роста акций после удачных мирных переговоров

Сумма 5081,28 (+92,35 руб или +2,5%)

3. Пополнения

С 16 февраля по 18 марта прошло 30 дней

Значит, 230*30=6900 руб я должен добавить к капиталу

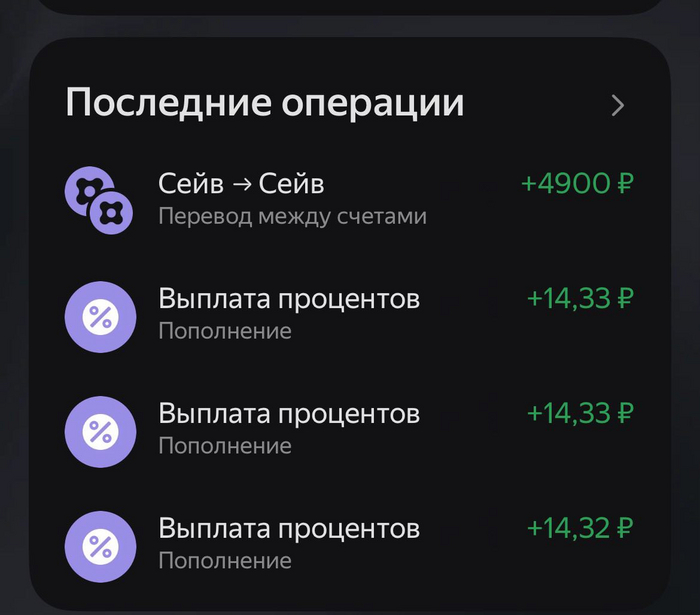

Из них 2000 руб можно считать пополнены за счет полученного бонуса от Альфа-банка

Значит нужно добавить к капиталу только 4900 руб

Пополню накопительный счет. Планирую завтра купить несколько облигаций в юанях с доходностью 10-12%. Курс юаня к рублю за неделю снизился на 7%. Укрепление рубля считаю временным, так как:

- мирные переговоры не будут быстрыми, но импорт начнет восстанавливаться опережающими экспорт темпами, что создаст дополнительное давление на рубль

- тренд на снижение стоимости нефти на фоне снижения мирового производства, падение доходов бюджета

- дальнейшая девальвация рубля неизбежна, это один из инструментов компенсации гигантских расходов бюджета на оборону за время СВО

- значительное укрепление рубля создает давление на бюджет государства, который и так сводится с дефицитом

- вероятно скорое снижение рекордного на данный момент значения ключевой ставки

- правило о продаже валютной выручки действует до конца апреля, будут ли его продлевать?

Не является инвестиционной рекомендацией.

162 из 7670 дней

230 руб ежедневный взнос

40 770,89 из 8 945 000 руб накоплено (0,45%)

Подписывайтесь на телеграм-канал https://t.me/kopim_kapital