Пост нудноты и цифр, при полном отсутствии котиков, сисек и искромётного юмора, так что имейте в виду. Возможно, в этом рассказе я слегка растекаюсь мыслью по древу, но мне так нравится, так что какие-либо претензии в данном отношении не приму.

Предисловие

В июне 2009 года я окончил университет по совершенно бесполезной специальности «Стратегический менеджмент». Собственно, в универ я в своё время стремился лишь для того чтобы получить отсрочку от армии. На 5 курсе передо мной забрезжил было мрачный призрак вонючих портянок, так как близилась защита диплома, а за ней и повестка из военкомата. Однако, по счастливой случайности, детали коей я раскрывать не буду, совсем уже перед защитой подвернулась возможность, и я получил категорию годности «B» к военной службе и был зачислен в запас. Цель была достигнута, пусть и путём расставания со всеми моими скудными сбережениями студенческих лет (пришлось прибегнуть ещё и к финансовой помощи родителей).

Итак, в июле 2009 года я имел на руках диплом о высшем образовании с совершенно бесполезной квалификацией «менеджер», военный билет, небольшую стабильную подработку на 5 000,00 руб. в месяц, всё ещё полное непонимание того, в какой сфере я бы в дальнейшем хотел осуществлять свою трудовую деятельность, отсутствие собственного жилья и, по счастью, понимание того, что беззаботная жизнь кончилась, и пришла пора горбатиться, дабы иметь какие-то перспективы на будущее.

С жильём ситуация была, в целом, всё же нормальная – трёхкомнатная квартира, в которой я жил с родителями и братом. Подработка давала мне возможность вносить посильную лепту в приобретение продуктов домой и обеспечивать свои потребности крайне аскетического характера.

Начав искать полноценную работу, я столкнулся с тем, что, в общем-то, и так подозревал – ценность диплома по моей специальности ещё меньше, чем у рулона туалетной бумаги. Поэтому работу искал по принципу – куда возьмут, там и хорошо. Запросы у меня были весьма скромные, первое время готов был работать бесплатно, ради опыта. Через какое-то время устроился на работу в одну фирму помощником редактора, однако уволился через 2 недели, так как ощущал себя в ней некомфортно (коллектив, впрочем, был нормальный, но почему-то мне там не нравилось).

Дальше с поиском работы был полный швах – не так уж и много предложений для людей совсем без опыта работы, а там, где таковые были, меня брать почему-то не хотели. До декабря 2009 года я оставался без постоянной работы, благо, подработка, о которой писал ранее, меня выручала. Наверное, стоит добавить, что занятость типа «разнорабочий» или «грузчик» я не рассматривал, меня привлекали офисные специальности.

С декабря 2009 года удалось по знакомству устроиться бухгалтером в небольшую фирму. Эта деятельность уже была мне знакома по моей подработке. Оклад мне тогда поставили в 10 000,00 руб. С этого момента и начинается основная нудятина.

2010 год

Мне 23 года. Ежемесячный доход на начало года составляет 15 000,00 руб. В принципе, по ценам тех лет, наверное, я бы мог гордо и независимо снять какую-нибудь гостинку в маргинальном районе, а на оставшиеся деньги даже худо-бедно питаться. Однако съём жилья в моих обстоятельствах я счёл нерациональным расходованием денежных средств и принял решение начать копить на свою собственную квартиру. Прекрасно понимал, что это дело не одного года, да и доход мне в будущем нужно обязательно увеличить, иначе соберу нужную сумму я лишь к пенсии.

В течение года (сейчас уже не вспомню точно, в каком месяце, но ближе к концу) мне увеличили з/п по основному месту работы до 15 000,00 руб., т.е., мой общий доход в течение года вырос, с учётом подработки, до 20 000,00 руб. в месяц.

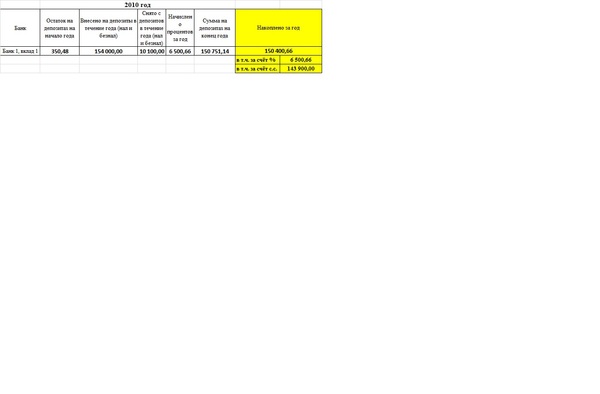

Копил деньги я следующим образом: после получения зарплаты определял, сколько мне нужно денег на ближайший месяц на продукты, личные нужды и т.д., оставлял себе эту сумму, а остальные деньги вносил в банк на депозит. Результат накоплений за 2010 год приведён в таблице ниже.

Из таблицы видно, что за 2010 год я накопил всего 150 400,66 руб. Негусто, но моя трудовая деятельность только началась и, хоть уверенности у меня и не было, я всё же надеялся стать более квалифицированным и намного лучше оплачиваемым специалистом в будущем.

2011 год

Мне 24 года. Ежемесячный доход на начало года составляет 20 000,00 руб. в месяц. Уже в январе мне увеличили зарплату по основному месту работы на 5 000,00 руб. Однако в феврале у меня испортились отношения со своим работодателем, и я начал искать другую работу. Нашёл, договорился, уволился в середине марта, но мой предположительный новый работодатель вдруг начал плести какую-то херню, что у их предыдущего бухгалтера возникли непредвиденные жизненные обстоятельства, что они сейчас никак не могут её уволить и прочий бред. Короче, кинули меня.

Начал искать новую работу. Нашёл примерно через месяц, тоже по знакомству и по тому же профилю. Стартовую зарплату, правда, мне предложили маленькую – 12 500,00 руб., но были перспективы её роста и, что куда важнее, на этом месте я реально мог существенно повысить свою квалификацию.

С июля 2011 года доход по основному месту работы у меня вырос до 30 500,00 руб. С учётом подработки, общий доход составил 35 500,00 в месяц.

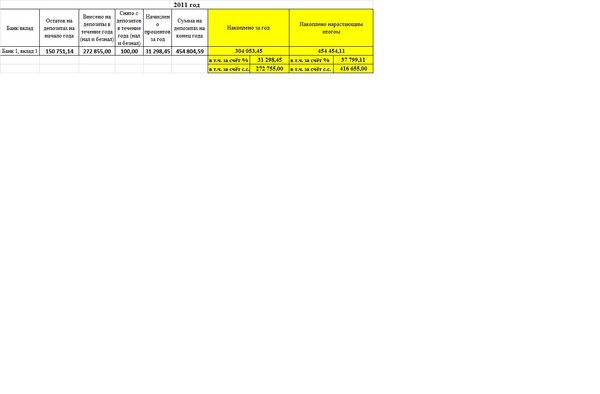

Результат накоплений за 2011 год и накоплений нарастающим итогом за 2 года приведён в таблице ниже.

Из таблицы видно, что за 2011 год мне удалось накопить тоже не столь уж большую сумму, всего 304 053,45 руб., однако суммарно за 2 года было собрано почти полмиллиона, что для недавно окончившего ВУЗ по ерундовой специальности человека было, на мой взгляд, совсем неплохо. Съём жилья я всё так же считал нерациональным в моей ситуации и продолжал жить с родителями.

2012 год

Мне 25 лет.

В этом году у меня наиболее часто менялся ежемесячный доход. На начало года он составлял 35 500,00 руб. в месяц. С февраля у меня увеличился доход по подработке на 5 000,00 руб. Общий доход в месяц стал составлять 40 500,00 руб.

В конце февраля уволилась моя коллега, и мне предложили взять на себя её работу с доплатой. Я согласился, и с марта мой общий доход вырос до 50 500,00 руб.

Однако, спустя пару месяцев пришлось расстаться с подработкой по инициативе работодателя. Мой доход вновь снизился до 40 500,00 руб.

В начале лета у меня увеличились объём работы и оплата за неё. Доход вновь вырос до 50 500,00 руб. в месяц. Затем, ближе к концу лета, мне удалось по знакомству найти другую подработку, за которую платили 5 000,00 руб. в месяц. Мой общий доход стал составлять 55 500,00 руб. в месяц и до конца года уже не менялся.

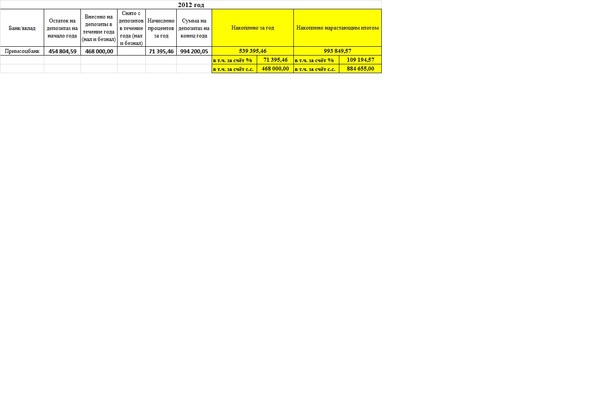

Результат накоплений за 2012 год и нарастающим итогом за 3 года приведён в таблице ниже.

За этот год мне удалось скопить больше, чем за предыдущие два. Общая сумма накоплений составила почти миллион. Это было уже что-то.

Съём жилья я всё так же считал нерациональным в моей ситуации и продолжал жить с родителями.

В середине года мне поступило предложение от матери – она даёт мне 1 000 000,00 руб. на приобретение квартиры, я же в обмен переписываю на неё свою долю в праве собственности на ту квартиру, где мы проживали.

Это заставило меня серьёзно задуматься, так как:

1) Мои амбиции в отношении собственного жилья на тот момент были весьма невысоки, я был бы рад и однокомнатной хрущёвке в 30 кв.м.;

2) В середине 2012 года на рынке вторичного жилья наметилась приятная тенденция к снижению стоимости, по крайней мере, в том районе, где я хотел купить квартиру;

3) В середине 2012 года в некоторых банках были замечательные ставки по ипотеке, о которых сейчас можно лишь мечтать. В частности, я бы мог взять ипотеку под 9% годовых.

Я предварительно просчитывал возможность ипотеки в середине года, однако решил подождать до его конца, так как не хотел терять проценты за досрочное расторжение вклада, да и ежемесячный платёж с тем первым взносом, которым я располагал летом 2012 года, на тот момент получался высоковатым – была боязнь не потянуть его в случае потери/смены работы по непредвиденным обстоятельствам.

К концу декабря, однако, я решил, что подкоплю ещё год, а там либо вообще без ипотеки куплю квартиру (с учётом денег от продажи своей доли матери), либо возьму ипотеку с минимальным и ненапряжным ежемесячным платежом. Поэтому со старого вклада, который был в этом месяце пролонгирован на новых, неудовлетворительных для меня, условиях, я перевёл деньги на новый в том же банке.

Честно признаюсь, этому решению поспособствовало и то, что я начал к тому моменту чувствовать, что однокомнатной квартиры мне будет мало (хотя тогда от идеи покупки однушки ещё не отказался), да и на увеличение дохода в будущем была надежда.

Также подозреваю, что это моё решение было встречено родителями с неудовольствием. Однако поскольку в своё время по приватизации я получил долю в квартире, выселить меня они были не вправе.

2013 год

Мне 26 лет. Ежемесячный доход на начало года составляет 55 500,00 руб.

Как и все предыдущие годы, свою долю коммунальных платежей (пропорционально доле в праве собственности) я регулярно родителям компенсирую, часть продуктов домой покупаю.

В феврале 2013 года уволилась другая моя коллега. Работа у неё была довольно сложная и специфическая. Моё начальство думало, стоит ли привлекать нового сотрудника, но в итоге решило сначала сделать предложение мне. Я воспользовался обстоятельствами и выбил себе существенную прибавку.

По основному месту работы с марта 2013 мой доход вырос до 72 500,00 руб. в месяц. Также, напоминаю, у меня была подработка на 5 000,00 руб. в месяц. В итоге совокупный месячный доход составил 77 500,00 руб. в месяц и до конца года уже не менялся.

Но в плане работы начался ад. Её стало очень много. Нет, я изначально понимал, что потяну этот объём только с регулярными переработками, о чём начальство честно предупреждал. Но на практике всё оказалось ещё тяжелее, даже несмотря на то, что у меня были в, так сказать, «полуподчинении» две студентки-практикантки, которым я делегировал выполнение наиболее простых обязанностей, не требующих большого опыта и знаний.

Задерживался на работе я регулярно, работал в выходные почти всегда. С марта 2013 года, когда я взял работу своей бывшей коллеги, до конца года, пожалуй, не набралось и 6 выходных дней, в которые я бы не выходил на работу хотя бы на несколько часов. В итоге покупка квартиры временно отошла на второй план, так как кроме работы сил не оставалось особо больше ни на что.

Ближе к концу 2013 года я окончательно определился, что мне нужна двухкомнатная квартира, желательно общей площадью не более 60 кв.м., чтобы коммунальные платежи и грядущий налог на недвижимость, о котором уже ходили разговоры в то время, не были совсем уж неподъёмными. При этом дом мне нужен был примерно в том же районе, где я проживал (уж очень мне там нравилось), желательно, построенный после 1990 года, хотя и на хрущёвку в крайнем случае я был бы согласен. Также весьма важным для меня было наличие конвекторного отопления, что в моём городе встречается отнюдь не повсеместно.

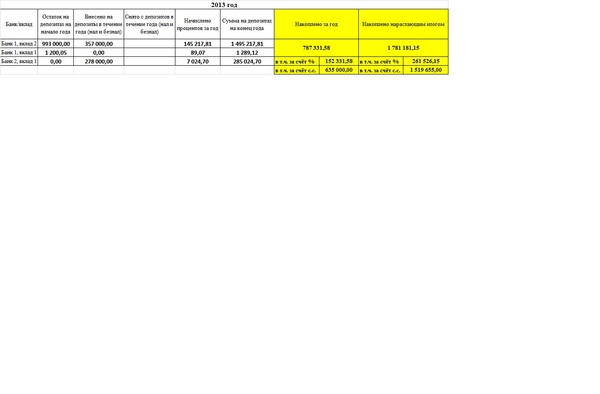

Результат накоплений за 2013 год приведён в таблице ниже.

787 331,58 рублей за год и 1 781 181,15 рублей за 4 года. Не фонтан, конечно, но всё же неплохо, держа в уме сделку, предложенную мне матерью.

По окончании года я принял решение, что копить буду ещё пару лет, а потом уже в любом случае хоть какую-нибудь квартиру куплю.

Также, поскольку сумма на моём вкладе стала довольно большой, я, дабы все яйца в одну корзину не класть, открыл в середине года ещё один вклад и в дальнейшем пополнял уже только его.

2014 год

Мне 27 лет.

Ежемесячный доход на начало года составляет 77 500,00 руб. С работой, после бешеной пахоты 2013 года, стало таки чуть полегче – где-то я просто стал делать всё быстрее, в силу опыта, что-то смог оптимизировать и сократить время, необходимое для выполнения тех или иных моментов. Но всё же переработки и работа в выходные всё ещё были часты.

В 1 квартале 2014 года (уже не вспомню точно, в каком месяце) у меня увеличился доход по подработке до 8 000,00 руб. в месяц. Ежемесячный доход стал составлять 80 500,00 руб.

Весной я пошёл на обучение с целью повышения квалификации. Этому процессу пришлось уделять довольно много времени, отпрашиваться с работы и возвращаться на неё после окончания занятий. Часто уходил домой только в 22.00, 23.00, иногда и после полуночи. К лету, когда учёба кончилась, на работе всё же скопился нехилый завал, который я разгребал потихоньку вплоть до начала зимы.

К концу осени доход по подработке у меня снизился до 5 000,00 руб. и общий доход за месяц вновь стал составлять 77 500,00 руб.

Как все, думаю, помнят, с конца осени 2014 года рубль начал падать по отношению к иностранным валютам. Меня тогда раздирали сомнения, не закрыть ли досрочно свои вклады, пусть и с потерей процентов, и не купить ли валюту для последующей продажи при более высоком курсе. В итоге я рисковать не стал, так как риск вообще не люблю, хотя по моим подсчётам (уже после всего), я бы мог заработать на этом не менее миллиона. [здесь должна быть картинка с Микки Маусом].

В начале декабря истекли сроки моих основных вкладов. Я открыл новые и перевёл деньги на них. Затем, как все, думаю, тоже помнят, курсы иностранных валют начали расти в бешеном темпе, люди ринулись забирать деньги из банков, дабы купить себе какую-нибудь херню. Недвижимость тоже начала расти в цене. Я тогда очень серьёзно задумался, не закрыть ли вновь открытые вклады и не взять ли в ипотеку какую-нибудь скромненькую квартиру, может, даже и однокомнатную, так как неизвестно, что дальше с рынком недвижимости будет. Думал и анализировал, пришёл в итоге к выводу, что не стоит этого делать, а рынок недвижки вернётся к тому, что было до всей этой заварушки с курсами (ну или к чуть более высоким ценам).

Во всём этом, однако, был и положительный момент. Банки предлагали очень высокие ставки по депозитам. Я этим воспользовался и, закрыв свои свежие декабрьские вклады, открыл новые по новым ставкам. Для этого, правда, пришлось во второй половине декабря изрядно подсуетиться и побегать, так как сумма у меня накопилась уже значительная. Не хотелось рисковать, держа в одном банке деньги свыше текущей суммы страхового покрытия (700 тыс.руб.). Обещанная нашим заботливым правителем (очень едкий сарказм) новая сумма страхового покрытия в размере 1 400 тыс.руб. законодательно была ещё не утверждена, поэтому пришлось разбивать вклады по куче разных банков. Где-то я протормозил, ожидая этого самого законодательного утверждения новой страховки, и упустил самые выгодные ставки, но в целом самый худший вклад у меня был открыт на 17,7% годовых с ежемесячной капитализацией, а самый лучший – на 22% годовых с ежемесячной капитализацией. На мой взгляд, вышло неплохо.

Отношения с родственниками стали ухудшаться. Некоторые из них обзавелись в наивысшей степени мерзкими привычками, за которые надо валить на землю и беспощадно бить ногами и тяжёлыми подручными предметами. У них были, в свою очередь, претензии ко мне, может быть, даже отчасти и справедливые. В принципе, обстановка в этом плане сложилась неприятная и, по-хорошему, надо было бы съехать уже, так как чувствовал я себя с ними под одной крышей очень некомфортно. Но по плану мне оставалось копить ещё год, и я решил, что нужно дотерпеть, несмотря ни на что.

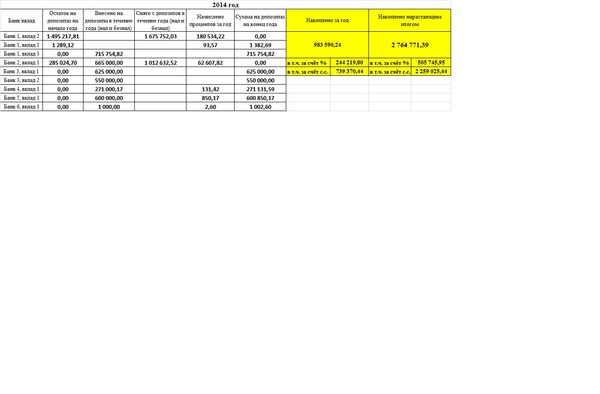

Результат накоплений за 2014 год приведён в таблице ниже.

За год удалось собрать почти миллион, и нарастающим итогом за 5 лет уже тоже набежала сумма приличная.

2015 год

Мне 28 лет. Последний год. Ежемесячный доход на начало года составляет 77 500,00 руб. Психологически я уже очень устал от совместного со своими родственниками проживания. Чем ближе я был к конечной цели, тем тяжелее становилось ждать. Всё дошло уже до абсурда, так как у меня в мозгу практически каждую свободную секунду крутилась мысль «Квартира. Квартира. Своя квартира. Ещё 12/11/10/9/и т.д. месяцев». Сосредоточиться на чём-то другом было очень сложно. Я чувствовал себя сверх меры навьюченным ишаком, который, обливаясь потом, из последних сил тащит в гору тяжёлый груз, с каждым шагом приближаясь к цели, но ощущая всё большую тяжесть.

Практически в начале года, в связи с прекращением деятельности, у меня пропал доход по подработке. Ежемесячный доход стал составлять 72 500,00 руб.

С марта 2015 года я нашёл другую подработку, на 11 000,00 руб. в месяц. Ежемесячный доход стал составлять 83 500,00 руб. в месяц.

В начале лета у меня снизилась зарплата по основному месту работы на 2 000,00 руб. Общий ежемесячный доход стал составлять 81 500,00 руб. в месяц и до конца года уже не менялся. Были ещё нерегулярные разовые халтурки типа заполнения 3-НДФЛ по лечению или покупке жилья, либо по разовой сдаче пустой отчётности, но платили за них мало, и их размер был в целом несущественен.

Мой основной вклад должен был закончиться в середине января 2016 года, остальные вклады заканчивались в середине-конце декабря 2015, и деньги с них нужно было где-то продержать полмесяца-месяц с хотя бы минимальным выхлопом. С этой целью я открыл осенью ещё один вклад на 3 месяца с таким расчётом, чтобы он закончился также в середине января. Ещё часть денег я планировал, после окончания срока размещения, перевести на свой старый вклад, самый первый, ставка по которому была не ахти в настоящее время, но с которого несколько тысяч можно было бы получить за период нахождения там средств. По моим приблизительным подсчётам, общий выхлоп от этого принёс бы мне порядка 10 000,00 рублей.

Наступил декабрь, большинство моих вкладов планово закончились. Так же планово я перенёс деньги с них на новый и старый вклад, а также подал заявку на небольшую ипотеку.

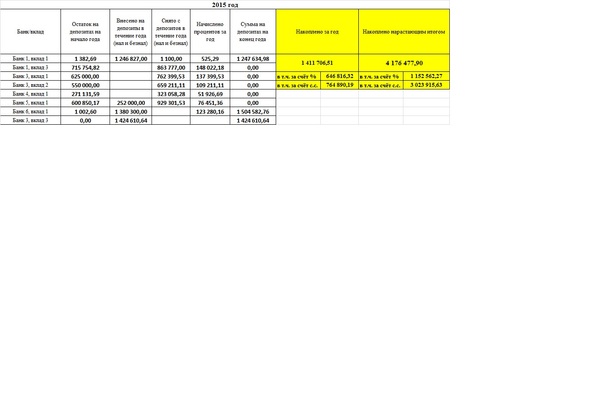

Результат накоплений за 2015 год приведён в таблице ниже.

4 176 477,90 руб. было накоплено за 6 лет, в т.ч. свыше 1 млн.руб. из этой суммы было накоплено за счёт процентов по вкладам. В принципе, я бы мог быть чуть сдержаннее в своих расходах всех этих лет и собрать на 200-300 тыс. побольше. Но не собрал. [картинка с Микки Маусом]. На мой взгляд, и так вышло неплохо.

2016 год

2016 год, мне 29 лет. Деньги я собрал, договорённость с матерью о приобретении ею моей доли подтвердил. На второй рабочий день января мне позвонили из банка, в который я подал заявку на ипотеку. Неожиданно мне отказали в ипотеке АИЖК, но предложили ипотеку по более высокой ставке. Учитывая тот факт, что с этим банком я работал с 2007 года, я это расценил как плевок мне в лицо. Решил по завершении срока вклада деньги у них забрать и больше с ними не работать.

Подал заявку на ипотеку в Сбер, мне её одобрили уже на следующий день, пусть даже и ровно по той же ставке, что мне предлагал мой банк. Но дело уже было в принципе, поэтому я решил, что лучше оформлюсь через Сбер, чем через мой банк, который меня так прокинул.

В общем, с одобренной заявкой я уже приступил непосредственно к поиску подходящей для меня квартиры.

За счёт дополнительной подработки мой совокупный ежемесячный доход вырос до 90 000,00 руб. в месяц.

За январь-февраль отложил ещё немного денег на предстоящую сделку. Итого за все годы накоплений вышло примерно на 4 250 000,00 руб. Таблицу за январь-февраль 2016, аналогичную предыдущим периодам, мне было лень делать, поэтому приводить её не стану.

В середине февраля мне попалась в целом нравящаяся мне двухкомнатная квартира, хоть и не в самом новом доме (до 1990 года постройки), и без конвекторного отопления (самый существенный минус, так как с тарифами на паровое отопление некоторые личности, на мой личный субъективный взгляд, в край охуели и заслуживают пожизненного заключения вместе с их детьми и родителями), но по ряду других причин показавшаяся мне подходящей. После мозговыносящих переговоров и торга мы таки пришли к соглашению, я начал сбор документов для ипотеки. К середине марта собрал всё, что от меня требовал банк, подписали с продавцами договор и подали документы на регистрацию.

Во второй половине марта я наконец-то получил свидетельство о праве собственности на квартиру, пусть она пока что и в ипотеке. Банку я остался должен 550 000,00 руб. и планирую к концу этого года или до завершения 1 квартала следующего года полностью погасить это обязательство.

Резюмируя всю эту писанину, могу сказать, что хоть я прибегнул и к ипотеке, и от матери получил финансовую помощь, но всё же тех средств, что были мною собраны самостоятельно, тоже хватило бы на приобретение квартиры, пусть и поскромнее. Думаю, в этом случае я бы взял малогабаритную однушку с приличным ремонтом или что-то в этом роде. Так что всё равно можно считать, что квест по накоплению на жильё был мною успешно выполнен.

Всё.