Аннуитетный или дифференцированный платеж, разбираем по полочкам!

Ранее я уже писал статью о некоторых нюансах кредита, которые для кого-то кажутся очевидными, а для кого то странными и неоднозначными. В этот раз, заметив на просторах интернета, несколько непрофессиональных материалов, я решил пояснить разницу между Аннуитетным или Дифференцированным видами платежей.

Часто можно найти мнение, якобы дифференцированный платеж выгоднее, и банки выбирают аннуитетный способ погашения, чтобы получить большую прибыль. Давайте разберемся.

Аннуитетный способ погашения основан на том, что сумма платежей от месяца к месяцу постоянна. Далее эта сумма разбивается на две части, одна идет в счет погашения начисленных процентов, вторая в счет погашения долга. Стоит обратить внимание на слово начисленных процентов. Вы взяли в долг, прошел месяц, банк начислил Вам процент за пользование его деньгами. Сколько?

Остаток долга*процентную годовую ставку/12 месяцев.

На самом деле в банке проценты начисляются ежедневно и зависят от количества прошедших дней между платежами, но для упрощения мы будет оперировать нашей формулой.

Обратите внимание, речь идет именно об остатке долга. Это та сумма, которую вы должны на текущий момент. Никаких «общих» процентов не существует! Вы имеете право вернуть всю сумму банку через 3 дня и заплатить проценты только за пользование в течении этих трех дней. Вернемся к платежам.

Как уже было сказано аннуитетный платеж постоянен от месяца к месяцу и состоит из части на погашение процентов и части на погашение долга. Поскольку остаток долга снижается, то «внутри» платежа со временем часть на погашение процентов уменьшается, а часть на погашение долга увеличивается. Величину этого изменения называют «Динамикой погашения кредита». Размеры этих частей зависят исключительно от параметров кредита (сумма долга, процентная ставка, размер платежа).

Дифференцированный платеж устроен несколько иначе. Он также состоит из части на погашение процентов, которая исчисляется по той же формуле и части на погашение долга, только часть на погашение долга равна:

Сумма долга / срок кредита (мес.).

Таким образом погашение долга идет равными долями, а итоговый платеж в месяц складывается из суммы платежа по процентам и платежа в счет погашения долга.

И если в первом случае у нас менялось соотношение внутри платежа, то здесь уменьшается сам платеж. В каждом следующем месяце Вы платите меньшую сумму.

Тогда почему находятся те, кто считает дифференцированный платеж более выгодным и почему? Разбираемся дальше.

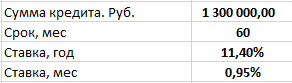

Разберем обычный кредит, вот его параметры:

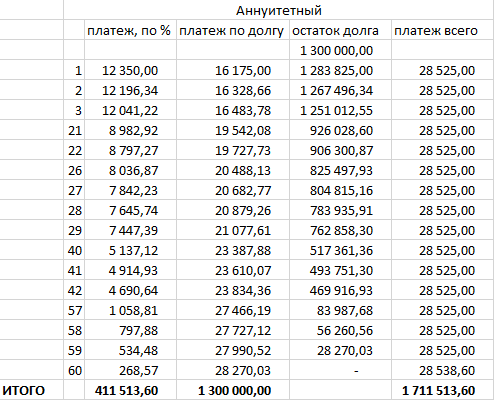

Посмотрим на график погашения аннуитетным платежом: Обратите внимание, большую часть периодов (месяцев) я скрыл с целью упрощения.

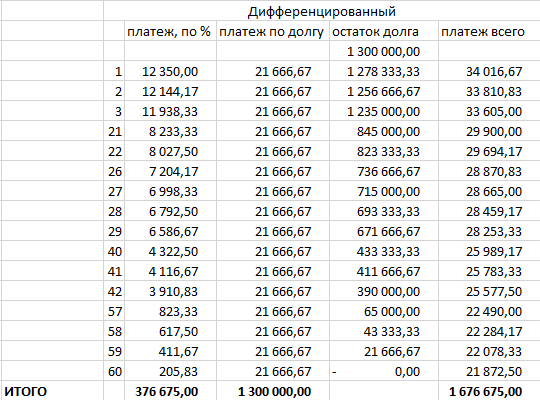

График погашения наглядно показывает те определения, которые я дал в начале:

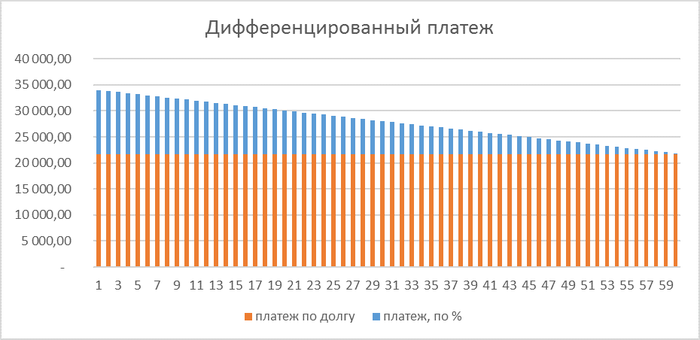

А вот он же, только дифференцированными платежами:

График:

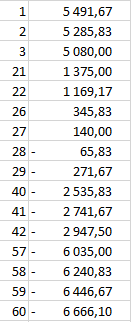

И правда, переплата меньше:

Опять обманули! Закричит неравнодушный читатель, но посмотрим ближе. Внимательно посмотрим на размер общего платежа. В первый месяц он на пять с половиной тысяч больше, а к окончанию почти на семь меньше.

Почему так получается? Несмотря на то, что вычисления подчиняются арифметическим законам, арифметика что две тысячи лет назад, что сейчас осталась та же. А вот деньги существуют во времени, и имеют свойство меняться. Когда наши сограждане это поймут, жизнь их станет ярче. Благодаря процентному начислению, рубль вложенный в начале выплаты кредита, может оказать существенное влияние на окончание выплат.

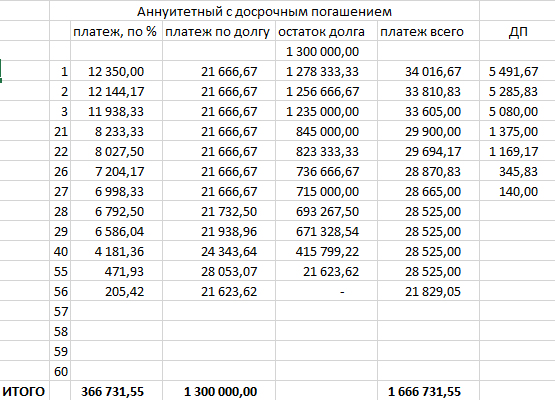

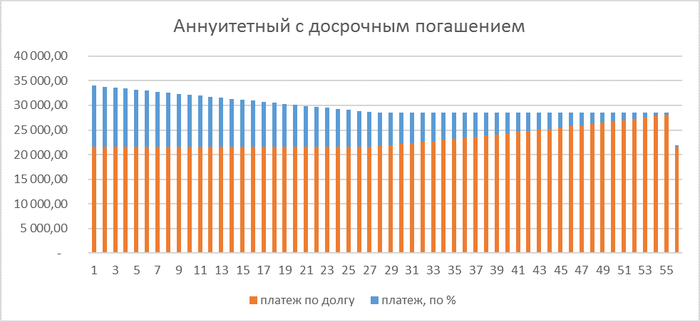

Теперь рассмотрим случай, если бы мы платили аннуитетным платежом, но с учетом досрочного погашения, в размере той самой разницы (положительной ее части) с предыдущей картинки:

Выплатили кредит на 4 месяца раньше, сэкономив 114 100 рублей, да еще дополнительно сэкономив на переплате почти десять тысяч:

Чудеса, да и только! Увидел, прочитал, разбогател! Но чудес не бывает.

Как я уже сказал, рубль вложенный в начале, может стать пятаком в конце выплат. Дифференцированный платеж лишь увеличивает динамику погашения, но также ее можно увеличить досрочным погашением. Однако зарплату мы получаем более-менее равномерно, поэтому изначально большой платеж может быть неудобен заемщику, лучше выбрать меньший ежемесячным платеж, с учетом направления дополнительных средств на досрочное погашение. Например, выбрать ежемесячный платеж 15 т.р., но платить по 20 ежемесячно. Таким образом Вы снизите свою ответственность и появится небольшая подушка на случай форс-мажора, но необходима определенная финансовая дисциплина.

Желаю Вам удачи, и да прибудет с Вами финансовая грамотность и дисциплина!