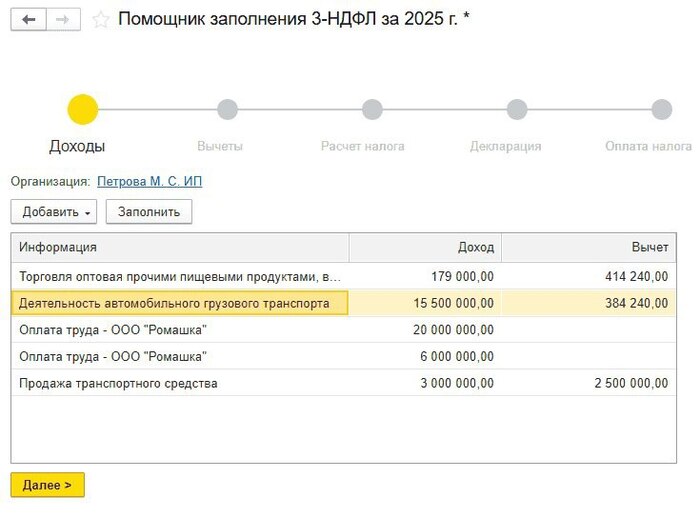

В релизе БП 3.0.191 добавлена возможность заполнить декларацию 3-НДФЛ через помощник, в который ведет задача организации "НДФЛ за себя, декларация за 2025 г." Новая форма утверждена приказом от 19.09.2024 № ЕД-7-11/757@ и действует за отчетность за 2025 год.

Что нового в форме 3-НДФЛ на 2025 год?

В приложении к Разделу 1 можно дополнительно указывается номер платежной карты

В Разделе 2 налоговую базу нужно указывать по группам доходов, а не по отдельным кодам видов доходов

В приложении 4 добавлено новое поле для суммы доходов от реализации (погашения) долей участия в уставном капитале российских организаций и акций, не подлежащих налогообложению

В приложении 5 появились новые поля для налоговых вычетов

В приложении 8 расширены поля для расчета расходов и вычетов по операциям с ценными бумагами, производными финансовыми инструментами и цифровыми активами

Заметили, что программа 1С удержала НДФЛ с ошибкой? Эта статья — для вас: рассмотрим частые причины ошибок, объясним, как правильно сопоставить данные в 1С с уведомлением. Также получите план действий для исправления ситуации, чтобы ваша отчетность была безупречной, а вы — спокойны за отсутствие штрафов.

Высокая цена ошибки: почему важен точный учет НДФЛ

Сейчас все налоги аккумулируются на ЕНС (Едином налоговом счете), любая неточность — будь то в самом расчете или в уведомлении о начисленных суммах — чревата последствиями.

Возьмем в качестве примера программу 1С:ЗУП — один из основных инструментов для работы с зарплатой, которая работает на основе введенных нами данных и настроек. Достаточно ошибиться в дате перечисления, забыть внести право на вычет или проигнорировать регулярное обновление, чтобы в базе возникли цифры, не соответствующие нашим налоговым обязательствам.

Дать глубокое понимание логики начисления и удержания — такова цель статьи. Это позволит не просто «замазать» ошибку, а быстро и эффективно устранить ее источник. Если вы из тех, кто готов рискнуть разобраться самостоятельно, вам в помощь — бесплатная книга «Отчеты 2026», где затрагивается вопрос ошибок расчета НДФЛ. Оставив здесь заявку, получите книгу на электронный адрес. И помните: если что-то пошло не по плану, эксперты по 1С компании Scloud всегда на связи для решения сложных задач.

Ошибки НДФЛ начинаются с правил: главный принцип удержания и сроки ЕНП

Для начала разберемся, не кроется ли проблема в неактуальных знаниях. Изменения в законодательстве (привет от ЕНС!) были столь частыми, что легко пропустить главное, а ведь именно эти нормы диктуют программе 1С, как ей работать.

Ключевой момент, влияющий на расчет НДФЛ, в 2026 году: факт удержания НДФЛ фиксируется строго по дате, когда деньги выданы сотруднику.

Дата начисления (например, 30.06) больше не имеет веса для удержания. Значима только дата фактической выплаты (например, 04.07). Именно 04.07 программа запишет как дату удержания для формирования уведомлений в ФНС.

В настоящее времясистема ЕНС уже налажена, но сроки, установленные НК РФ (п. 6 ст. 226 и п. 9 ст. 58), требуют жесткого контроля.

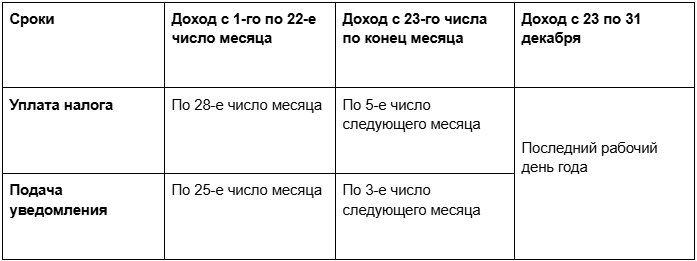

Сроки для подачи уведомления и уплаты НДФЛ

Учитывайте, что выходные и нерабочие праздники переносят срок. Ждем, возможно, новых изменений в 2026 году принципа переноса. Именно поэтому корректная дата выплаты в 1С — основа. Если она указана неверно, налог уйдет не в тот период, и вы получите расхождение с тем, что ожидает увидеть налоговая.

Типичные промахи при работе с НДФЛ в 1С

На практике большинство проблем с НДФЛ в программе возникает не из-за технических сбоев, а из-за человеческого фактора — неточный ввод информации или неправильное толкование налоговых правил.

Некорректное использование налоговых вычетов

Это самая распространенная ошибка. Напомним, что стандартные (детские) и социальные (на обучение/лечение) вычеты уменьшают сумму дохода, с которой удерживается налог. Обратите внимание на следующие моменты.

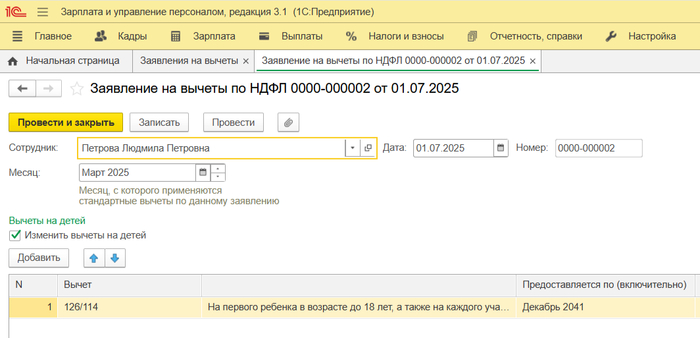

Документы на вычет. Тут важно, чтобы были все документы от сотрудника, главное — вовремя поданные, а данные правильно занесены в 1С:ЗУП. Это делается через Налоги и взносы — Заявления на вычет или через карточку сотрудника (Кадры — Сотрудники, далее — интерактивная ссылка «Налог на доходы» — ссылка «Ввести новое заявление на стандартные вычеты»). Если вычет не зафиксирован или введен задним числом, НДФЛ будет удержан в излишнем размере. Советуем сразу проставлять конечный месяц действия вычета, чтобы избежать лишних проверок в начале года.

Актуальность сумм и Лимиты. Программа 1С автоматически следит за лимитом годового дохода, при достижении которого вычет на ребенка прекращается. Регулярно обновляйте вашу базу — это существенно снижает риск ошибок в расчетах.

Зафиксированное в 1С:ЗУП заявление на детские вычеты

С 01.01.2025 действуют новые суммы детских вычетов (согласно ст. 218 НК РФ). Будьте внимательны: обсуждается возможность их дополнительного роста с 2026 года. Подписывайтесь на телеграм–канал Scloud «Подслушано у консультанта 1С» и вы всегда будете в курсе любых налоговых изменений.

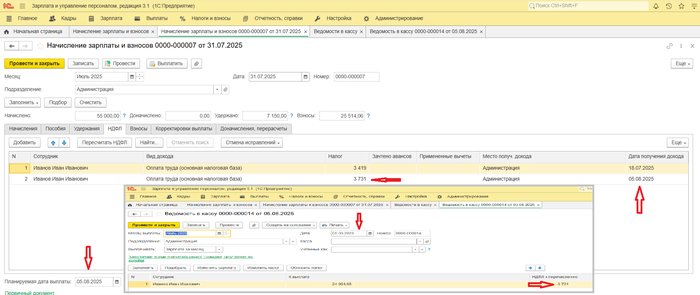

Неверная дата выплаты и ее влияние на ЕНП

С переходом на ЕНС, корректное определение даты фактического получения дохода стало особенно важным. Запомните последовательность:

начислили зарплату за июль 31.07;

выплатили деньги 05.08;

дата дохода (для зарплаты) — 31.07;

дата удержания НДФЛ, которую увидит ФНС, — 05.08.

Одна из проблем: бухгалтер вводит «Начисление зарплаты и взносов», но пропускает или неправильно оформляет документ «Ведомость на выплату зарплаты». Программа не может удержать НДФЛ, пока не зафиксирован факт выдачи денег. Если выплаты нет, регистры для уведомления могут быть сформированы некорректно, вводя в заблуждение как вас, так и налоговую.

Всегда проверяйте связку «Начисление…» — «Ведомость…». Прямо в документе «Начисление зарплаты и взносов» нажмите «Выплатить». Если все в порядке, 1С сообщит, что «По документу не осталось сумм к выплате», подтверждая тем самым, что удержание прошло корректно.

Начисление зарплаты и ведомость на ее выплату в 1С:ЗУП

Хронологический порядок — залог успеха

Ситуация, когда НДФЛ задваивается, обычно не связана с техническими ошибками. Как правило, это следствие ошибок в датах или непреднамеренного дублирования выплаты.

Простой алгоритм, который нужно соблюдать: Начисление → Выплата.

Крайне важно, чтобы дата выплаты не предшествовала дате начисления. Если начисление и выплата происходит одним днем, сначала проведите начисление, а уже потом — фактическую выдачу. 1С фиксирует время проведения документов, и это позволяет ей четко следовать заложенной логике.

Рекомендация. Откажитесь от использования «Операций, введенных вручную», поскольку они часто являются причиной нарушения автоматического алгоритма.

Неверная ставка: влияние статуса на НДФЛ

Налоговая ставка напрямую привязана к статусу получателя дохода:

для резидентов используется прогрессивная ставка (13% и выше).

для нерезидентов чаще всего применяется ставка 30% (если нет исключений по международным соглашениям).

Имейте в виду, что статус может меняться в середине года при достижении 183 дней пребывания в России. Подсчет этого срока требует внимания. Чтобы не ошибиться в тонкостях определения статуса, вы всегда можете обратиться за помощью к специалистам Scloud. Они подскажут, как постичь тонкости этого вопроса.

Пересчеты: соблюдаем порядок

Если вам нужно сделать перерасчет (например, ввести премию задним числом), важно соблюдать строгую хронологию, чтобы не сбить систему:

снимите с проведения все документы, которые были введены после корректирующей операции;

введите и проведите ваш новый документ (больничный, премию и т. п.);

восстановите проведение всех ранее отмененных операций.

Это единственный правильный путь для корректного пересчета в программе.

Техническая сверка: как «заглянуть» в регистры 1С, чтобы проверить удержанный НДФЛ

Программа 1С не только считает, но и ведет подробный учет всех операций в регистрах. Специальные отчеты позволяют контролировать, как НДФЛ был исчислен, удержан и как он попадает в уведомление. Для эффективной диагностики рекомендуем пользоваться следующими отчетами.

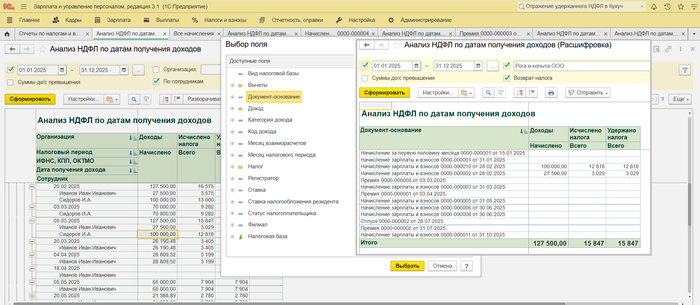

Отчет «Анализ НДФЛ по датам получения доходов» (вкладка «Налоги и взносы» — Отчеты по налогам и взносам). Это отправная точка, если суммы в уведомлении и в учете не сходятся. Он показывает, когда (дата дохода) начислен и удержан налог по всем работникам. Сверьте сумму в графе «Удержано» с суммой в уведомлении — за ваш период они должны быть равны. Чтобы увидеть, какой документ сформировал сумму, расшифруйте ее до «Документа-основания» (просто кликните по сумме).

Отчеты по регистрам (для максимальной детализации). Они находятся в том же разделе и особенно полезны при сложных корректировках.

Отчет «Анализ НДФЛ по датам получения доходов» в 1С:ЗУП

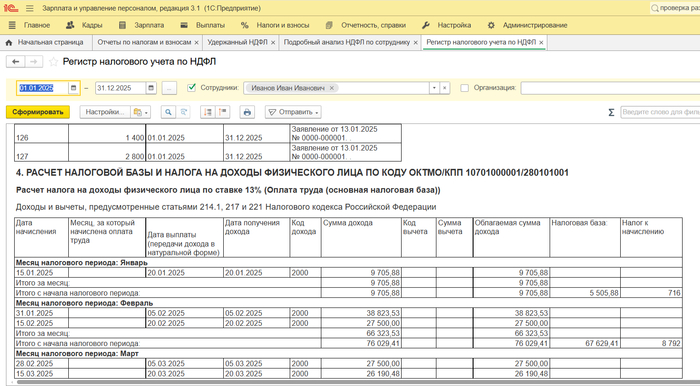

Отчет «Регистр налогового учета по НДФЛ» в 1С:ЗУП

«Регистр налогового учета по НДФЛ». Полезен для проверки заявлений на вычеты на детей и содержит три ключевые даты: дохода, исчисления и удержания.

«Удержанный НДФЛ». Отображает дату удержания, сумму налога и документ–основание. Главная проверка: если сумма в регистре за период не равна сумме в уведомлении, ищите проблему в дате проведения или отсутствии выплатной ведомости.

«Подробный анализ НДФЛ по сотруднику». Идеален, когда нужно проверить расчеты по одному конкретному сотруднику.

Используя эти отчеты, вы сможете точно установить, где произошел сбой. Но если вы не можете найти причину расхождения между данными базы и уведомлением, не отчаивайтесь: эксперты компании Scloud могут подключиться к вашей базе удаленно и оперативно найти ошибку в регистрах НДФЛ.

Три финальных требования к уведомлению: КБК, период и деньги на едином счете

Все расчеты исправлены, корректировка сделана. Остался последний, решающий этап контроля. Ошибки в этих данных аннулируют все предыдущие усилия, поскольку ФНС не сможет правильно зачесть налог с ЕНС. Вот ваши три пункта для обязательной проверки.

Конкретный КБК для НДФЛ. Несмотря на перечисление средств на общий КБК ЕНС, в уведомлении (и в 6-НДФЛ) обязательно должен стоять конкретный КБК для НДФЛ. Это нужно для корректного разноса вашего платежа в бюджеты.

Код периода. Для каждого периода удержания (таковых в каждом квартале шесть) существует свой код (Приказ ФНС России от 16.01.2024 N ЕД-7-8/20@), который 1С подтягивает автоматически. Если вы вносили изменения вручную, обязательно проверьте код перед тем, как отправить уведомление, — соответствует ли он периоду.

Сальдо ЕНС (ваша ответственность). Уведомление без денег не работает! ФНС не зачтет налог, если на ЕНС недостаточно средств. Программа 1С этот баланс не контролирует. Регулярно, перед каждой оплатой, проверяйте сальдо ЕНС через Личный кабинет налогоплательщика.

Знайте: уведомление — это только заявка. Уплата НДФЛ считается состоявшейся, только если на ЕНС есть деньги и вы корректно указали КБК и период в уведомлении.

Резюме: профилактика ошибок НДФЛ в 1С и ключевые правила для бухгалтера

Некорректный НДФЛ в программе 1С — почти всегда следствие двух основных промахов: неверной даты перечисления дохода или ошибки в применении вычетов. 1С:ЗУП — это инструмент, и результат работы инструмента зависит от точности ваших действий. Для надежной профилактики сделайте регулярное использование отчетов по НДФЛ обязательной частью работы и держите в голове главное правило: дата удержания НДФЛ — это дата, когда вы реально выдали деньги. Также обязательно контролируйте сальдо ЕНС в Личном кабинете налогоплательщика. Если вы обнаружили расхождение, которое не удается устранить, не затягивайте: лучше сразу обратитесь за профессиональной консультацией к специалистам Scloud. Они помогут избежать неприятных последствий, особенно в данных 6-НДФЛ.

Реклама Реклама ООО «СервисКлауд», ИНН: 7104516184, erid=2VtzqvVDd5e

Друзья, у нас есть разъяснение от разработчиков 1С по поводу нового порядка заполнения бухгалтерского баланса в отчетности за 2025 год.

В чем суть?

Бухгалтерский баланс за 2025 год формируется по новой форме и с учетом новых правил, включая применение ФСБУ 4.

Суммы в строках баланса за 2023 и 2024 года (указываемые в отчете за 2025 год) могут не совпадать с теми, что были отражены в отчетности 2023 и 2024 годов

Нужно ли «подгонять» данные за 2023 и 2024 годы под старую отчетность? Нет, не нужно!

Отчет за 2024 год составляется по старым правилам, а отчет за 2025 год — по новым. При этом вся отчетность за 2025 год должна быть составлена в рамках новых правил, включая данные на 31.12.2024.

Различия в показателях за 2023 и 2024 годы между отчетами 2024 и 2025 годов — это не ошибка, а следствие перехода на новые стандарты.

Не упускайте новости по автоматизации работы в 1С и присоединяйтесь к профессиональному сообществу на других площадках Scloud: ❤️Вконтакте ❤️Телеграм ❤️Одноклассники ❤️Сайт ❤️Rutube

Реклама Реклама ООО «СервисКлауд», ИНН: 7104516184, erid=2VtzqvcRodn

Скоро предстоит сдать отчетность за 2025 год. Сейчас главное — сосредоточиться на оформлении документов и проверке данных. В статье разберем, что входит в годовую бухгалтерскую отчетность и как не допускать ошибки при ее подготовке.

Годовая отчетность: что скрывают цифры

ГБО — это большой финансовый отчет компании: сколько заработали, сколько потратили и что в итоге осталось на момент 31 декабря. И это не одна бумажка, а целый набор документов, где собраны итоги за год:

все имущество компании;

долги — как ваши, так и перед вами;

доходы и расходы;

финансовый результат.

ГБО — это не просто набор цифр для налоговой. Это возможность реально понять, как прошел год: сколько компания заработала, куда ушли деньги и что осталось на конец года. По этим данным легко оценить состояние бизнеса, увидеть сильные и слабые стороны, понять, где можно сократить расходы и на что стоит обратить внимание в следующем году. Таким образом, отчетность становится инструментом анализа, а не только формальной обязанностью.

Налоговая не застанет врасплох: зачем ГБО нужен бизнесу

После того как вы собрали все данные о доходах, расходах, долгах и имуществе, возникает логичный вопрос: а зачем вообще нужна эта отчетность?

Показать цифры государству. Государству важно видеть реальный отчет: сколько вы заработали, сколько потратили, все ли налоги уплачены. Это закреплено законом № 402‑ФЗ «О бухгалтерском учете» (от 06.12.2011).

Показать бизнес заинтересованным сторонам. Отчетность нужна и для других участников:

инвесторы решают, стоит ли вкладывать деньги в данный бизнес;

банки анализируют, сможет ли компания вернуть кредит.

Всю годовую отчетность спокойно можно подготовить в облачной 1С:Бухгалтерия от Scloud — без установки программ на компьютер и привязки к офису.

Новый год и новые формы отчетности

За 2025 год компании впервые будут отчитываться по новым формам по ФСБУ 4/2023. Смысл изменений простой: формы стали более гибкими. Можно убрать лишние строки, добавить нужные и скорректировать формулировки — главное, чтобы цифры оставались честными.

Свободы стало больше, но и ответственность тоже выросла. Чтобы начать формирование отчетности без спешки, важно заранее понять, что нужно подготовить.

В ГБО входят пять документов:

Бухгалтерский баланс (Форма №1);

Отчет о финансовых результатах (Форма №2);

Отчет об изменениях капитала;

Отчет о движении денежных средств;

Пояснения к формам №1 и №2.

Бланки отчетности изменились так:

в Отчете о движении денежных средств появилась новая строка — 4114;

в Отчете об изменениях капитала объединили три раздела в один;

в Отчете о финансовых результатах обновили название строки 2300 и добавили строку 2420;

в Балансе добавили строку «долгосрочные активы к продаже», убрали «результаты исследований и разработок». Также стандарт теперь точно определяет, какие активы считаются оборотными, а обязательства — краткосрочными.

Изменения в бланках хоть и небольшие, но при заполнении впервые могут запутать. Не переживайте — лучше сразу обратиться к консультантам по 1С от Scloud. Специалисты покажут, что и куда нужно вписать.

Упрощенная отчетность: кому и что можно не сдавать

Закон позволяет малым предпринимателям и НКО сдавать упрощенную отчетность. В упрощенном варианте есть такие формы:

упрощенный Бухгалтерский баланс;

упрощенный Отчет о финансовых результатах для малого бизнеса;

Отчет о целевом использовании средств для НКО.

Если компания обязана проходить аудит, упрощенная отчетность не подходит — придется сдавать полный комплект, даже если вы малый бизнес.

Не откладываем на последний день: сроки сдачи годовой отчетности за 2025 год

Чтобы без проблем закрыть год, важно заранее спланировать все ключевые этапы. Инвентаризацию вы завершили до 31 декабря 2025 года, а сейчас самое время сосредоточиться на подготовке отчетности, чтобы успеть все вовремя.

Организации обязаны сдать отчетность в течение трех месяцев после окончания года. Для отчета за 2025 год — это до 31 марта 2026 года. Отчет отправляется только в ФНС, которая потом передает данные в Росстат.

Важно! ГБО принимается в электронном виде, даже для малого бизнеса. Бумажный вариант примут только если компания ликвидируется или в отчетах есть сведения, относящиеся к гостайне.

Если требуется аудит, то аудиторское заключение можно подать вместе с отчетом до 31 марта или отдельно — до 31 декабря. Если оно подается отдельно, то компания должна предоставить его не позднее, чем через 10 рабочих дней после подписания заключения.

Не ошибаться в формах вам поможет бесплатная книга от Scloud «Отчетность 2026: как сдать без ошибок».

Не ошибаться в формах вам поможет бесплатная книга от Scloud «Отчетность 2026: как сдать без ошибок». Это сборник подробных инструкций, как правильно заполнить отчетность в 1С, на что смотреть, какие ошибки чаще всего случаются и как их исправлять, чтобы избежать штрафов от ФНС.

Вести отчетность для НКО легче, чем кажется

Некоторые организации составляют ГБО по особым правилам, которые немного отличаются от стандартного бизнеса, но это вовсе не делает задачу сложной. Наоборот, с пониманием особенностей учета НКО вести отчетность можно достаточно просто.

Некоммерческие организации (НКО) не стремятся к прибыли для себя. Любой доход используется только для уставной деятельности, а не делится между участниками. Для НКО отчетность немного проще и учитывает специфику некоммерческой деятельности. Она включает следующие документы:

Отчет о целевом использовании средств: откуда пришли деньги и на что пошли;

Бухгалтерский баланс. В Пассиве имеются специфические строки «Целевое финансирование», где отражаются некоммерческие источники;

Форма № 2 и ОДДС по желанию могут быть приложены к Балансу как пояснения.

Отчетность для аудируемых компаний: нюансы, которые следует знать

Аудит — это проверка независимых экспертов на достоверность годовой бухгалтерской отчетности. Если организация обязана его проходить, то предъявляются дополнительные требования к ней.

Чтобы избежать спешки и штрафов, компаниям с обязательным аудитом стоит заранее планировать проверку и проводить промежуточный аудит к концу года. Это помогает вовремя исправить ошибки и снизить риски, которые могут повлиять на репутацию организации.

Аудит обязателен, если компания подпадает хотя бы под одно из условий:

общий доход за 2024 год (вместе с внереализационным) превышает 800 миллионов рублей;

активы в Балансе на конец 2024 года больше 400 миллионов рублей;

компания имеет статус ПАО;

организация является банком, застройщиком или другой подобной организацией.

Для таких организаций действуют строгие правила: они сдают полный комплект годовой бухгалтерской отчетности из пяти форм со всеми приложениями и не могут использовать упрощенную отчетность.

Ищем ошибки в отчетах до того, как их найдет налоговая

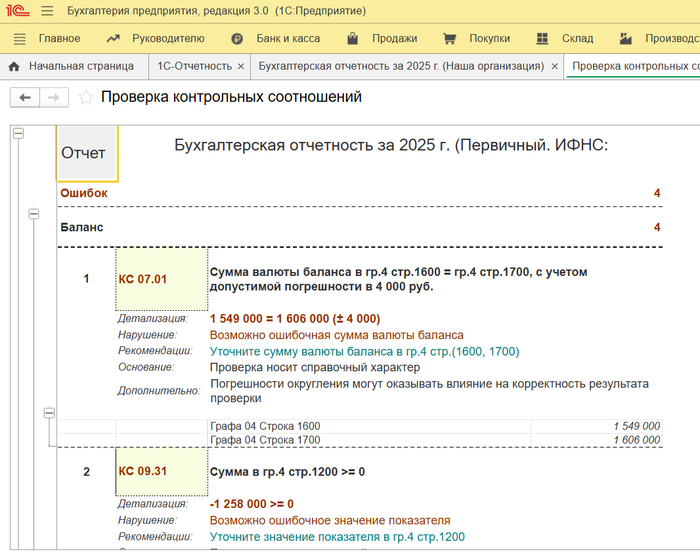

После инвентаризации, закрытия счетов и реформации Баланса составляется ГБО, и чтобы убедиться, что показатели внутри форм и между ними совпадают, важно знать, как проверить контрольные соотношения.

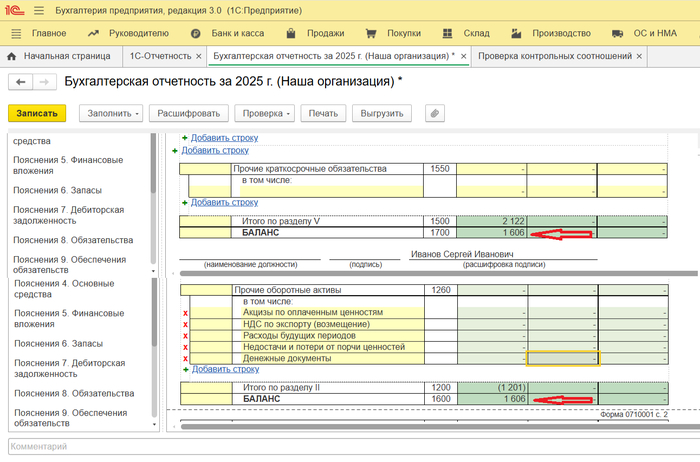

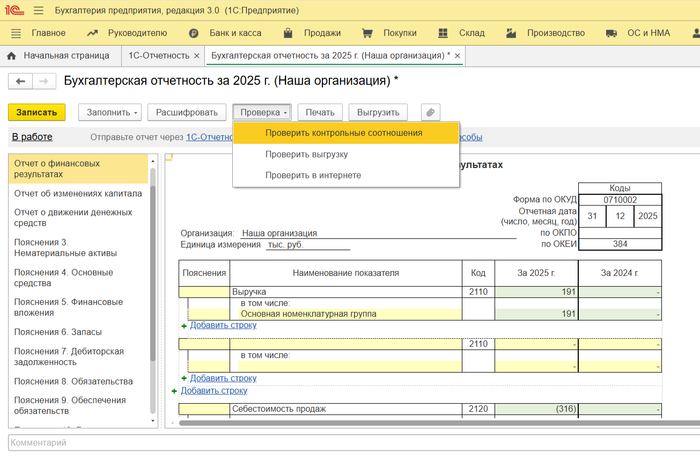

Первое обязательное условие — равенство Баланса: «Итого» по Активу должно быть равно «Итого» по Пассиву.

Если вы ведете учет и формируете отчетность в 1С:Бухгалтерия, то проще всего проверить контрольные соотношения прямо в программе. Для этого откройте вкладку «Отчеты», затем «1С-Отчетность» и «Регламентированные отчеты». После заполнения форм нажмите «Проверить», выберите «Проверить контрольные соотношения».

Программа проанализирует все контрольные соотношения и покажет, где есть несоответствия или ошибки, чтобы вы могли их сразу исправить и спокойно сдать отчет без лишнего стресса.

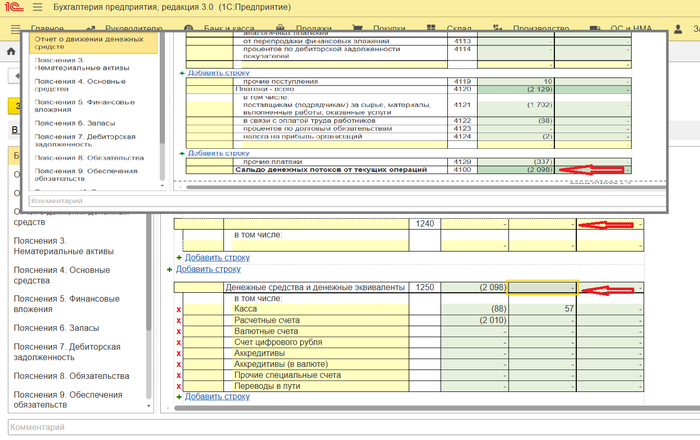

Показатели форм взаимосвязаны. Например, изменения остатков денежных средств в Балансе должны подтверждаться и подробно отражаться в ОДДС.

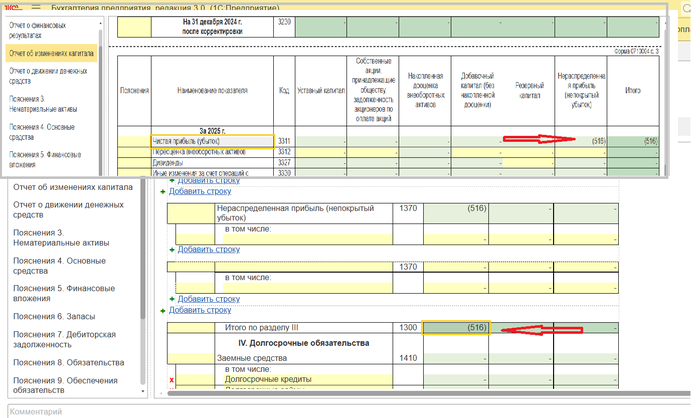

Баланс и Отчет об изменениях капитала тоже взаимосвязаны: итоговая сумма собственного капитала в Балансе на конец года должна полностью соответствовать данным, рассчитанным в Отчете об изменениях капитала.

Типичные ошибки бухгалтеров: как не нарваться на штраф

Даже опытные специалисты иногда допускают промахи при подготовке годовой отчетности. Зная самые распространенные ошибки, вы сможете их заранее избежать и подготовить корректный отчет. Ниже рассмотрим ошибки и способы их решения.

Неправильная классификация. Активы или обязательства неверно разделены на краткосрочные и долгосрочные.

Как предотвратить: Часть кредитов, займов и долгов можно перевести в краткосрочные. Но это касается тех средств, которые нужно погасить в 2026 году.

Отсутствие инвентаризации расчетов. В отчет включена дебиторская задолженность, которую следовало списать или зарезервировать.

Как предотвратить: Сверяйтесь с контрагентами и проверяйте сроки исковой давности по всем долгам.

Нарушение связи между формами. Контрольные соотношения не соблюдены.

Как предотвратить: Особенно тщательно проверяйте данные, внесенные вручную.

Неполное раскрытие информации. Пояснения заполнены минимально или отсутствуют, а также не раскрыта учетная политика.

Как предотвратить: Обязательно указывайте существенные факты и фиксируйте изменения в учетной политике.

Даже небольшая невнимательность может вызвать расхождения между формами, поэтому проверяйте данные несколько раз. Особенно важно следить за ручным вводом и правильно классифицировать активы и обязательства. Такой подход помогает избежать штрафов и делает отчетность более прозрачной и понятной для анализа.

Своевременная подготовка отчетности — залог спокойного закрытия года

ГБО — это не просто формальности, а полная проверка бизнеса за год. Чем раньше вы начнете подготовку, тем проще будет собрать все данные, проверить их и избежать ошибок, штрафов или задержек. Планируйте все заранее, а также учитывайте особенности НКО и аудируемых компаний, чтобы отчетность за 2025 год была принята без проблем. Грамотная подготовка с учетом всех требований поможет сэкономить время, силы и сохранить репутацию вашей организации.

А вы уже начали подготовку отчетности за 2025 год? Поделитесь своим опытом в комментариях!

Реклама Реклама ООО «СервисКлауд», ИНН: 7104516184, erid=2Vtzqwrt7Yx

Представьте ситуацию. Компания проходит проверку. Итог — доначисления. На Едином налоговом счете отрицательное сальдо. Денег на расчетном счете нет. Имущества - кот наплакал.

Зато есть дебиторка. Живая. Подтвержденная. Контрагент должен — и это видно по актам сверки.

Вопрос: можно ли направить эти деньги сразу в бюджет? Ответ: да, можно. И это не теория.

С чего всё начинается

Налог считается уплаченным, когда на ЕНС есть положительное сальдо и инспекция зачла средства (п. 4 ст. 45.2 НК РФ).

Если денег нет — возникает недоимка. Дальше стандартная процедура взыскания:

требование об уплате;

взыскание за счет денежных средств;

при недостаточности — взыскание за счет имущества (ст. 46, 47 НК РФ);

передача постановления судебным приставам.

И вот здесь появляется дебиторская задолженность.

Можно ли взыскать дебиторку?

Хотя ст. 38 НК РФ прямо говорит, что имущественные права не относятся к имуществу для целей налогообложения, судебная практика смотрит шире.

В Постановлении АС Западно-Сибирского округа от 06.06.2024 № Ф04-1670/2024 по делу № А45-19328/2023 суд указал: арест дебиторской задолженности при взыскании недоимки допустим.

Позиция суда простая: статья 38 НК РФ применяется для исчисления налогов. А взыскание — это уже стадия принудительного исполнения. И здесь могут затрагиваться имущественные права.

Дополнительно применяется Федеральный закон № 229-ФЗ «Об исполнительном производстве». В рамках исполнительного производства взыскание может быть обращено на имущественные права должника — в том числе на дебиторскую задолженность.

Минфин в разъяснениях также допускает такую возможность при системном толковании норм НК РФ и закона об исполнительном производстве.

Как это работает на практике

Если налоговая вынесла постановление о взыскании за счет имущества, компания может представить:

сведения о дебиторской задолженности;

акт сверки взаимных расчетов, подписанный сторонами;

договоры и подтверждающие документы.

После этого:

ИФНС направляет постановление приставам (в электронном виде).

Пристав выносит постановление об обращении взыскания на дебиторскую задолженность.

Дебитору направляется требование перечислить долг на депозитный счет ФССП.

Деньги поступают приставам и направляются в бюджет.

То есть налог фактически погашается за счет вашего контрагента.

И это не единичная практика. По данным УФССП по Амурской области, за 11 месяцев 2024 года вынесено 62 постановления и погашено почти 397 млн рублей налоговой задолженности за счет дебиторов.

Два способа взыскания

Прямое перечисление дебитором денег приставам — самый быстрый вариант.

Продажа дебиторской задолженности с торгов, если дебитор уклоняется.

Важно понимать: рыночная стоимость дебиторки может быть ниже номинала.

Когда это не сработает

Взыскание невозможно, если:

истек срок исковой давности;

дебитор ликвидирован или исключен из ЕГРЮЛ;

дебитор в банкротстве.

Кроме того, если дебитор оспаривает долг в суде, процесс может затянуться.

А можно ли «заморозить» дебиторку как обеспечительную меру?

Нет.

Верховный Суд РФ указал: дебиторская задолженность не является имуществом для целей применения обеспечительных мер.

Поэтому запретить отчуждение дебиторки налоговая не вправе. Но взыскать ее в рамках исполнительного производства — вправе.

Главное

Если у компании есть подтвержденная дебиторская задолженность, это не просто строка в балансе.

Это реальный инструмент для погашения налогового долга.

Без самостоятельных судебных процессов. Без дополнительных госпошлин. Через механизм исполнительного производства.

Иногда самый логичный способ закрыть долг — вспомнить, кто должен вам.

Пишу регулярно на тему налогов и законов. Подписывайтесь! И не забывайте оставлять комментарии - мне интересны ваши мнения.

Офис больше не привязан к одному месту. С облачной 1С от Scloud ведение учета, коммуникация с клиентами, управление торговлей и анализ данных всегда под рукой — нужен только интернет и любое устройство: ноутбук, планшет или даже телефон.

Планируйте свой рабочий день, принимайте задачи к исполнению, согласовывайте документы и контролируйте сроки. Настраивайте дистанционный доступ к 1С:ЗУП, 1С:Бухгалтерии, 1С:УНФ и другим конфигурациям вне офиса.

Работайте так, как комфортно именно вам:

— Дома — для спокойной работы без суеты — В кафе — чтобы совместить приятное с полезным — В командировке — держите бизнес под контролем из любой точки мира — На даче — для тех, кто не хочет отрываться от бизнеса в отпуске — И хоть на Луне!

Узнайте, как контролировать свой ЕНС прямо из интерфейса 1С. А чтобы без нервов и лишней бюрократии работать с налоговой, находить переплаты и задолженности — наша инструкция вам в помощь. Этот материал поможет вам понять, почему же данные в программе не сходятся с балансом ЕНС по информации ФНС.

Как выполнить сверку с налоговой и не поседеть: алгоритм защиты от штрафов

Согласитесь, мало что «бодрит» бухгалтера так, как внезапное уведомление о недоимке. Если вы не знаете, как выполнить сверку с налоговой, риск получить блокировку счета возрастает в разы. Сейчас это уже не бюрократический квест, а быстрый процесс: сверка делается через прямой запрос в ФНС, что позволяет оперативно выявить любые «хвосты». В 1С для этого есть отличные инструменты, которые берегут ваши нервы.

Важно понимать: налоги требуют точности, а налоговики иногда распределяют платежи совсем не так, как вы ожидали. Порой выявляются обидные ошибки сверки, которые проще исправить сразу, чем доказывать правоту спустя полгода. В бухучете важно, чтобы каждая копейка была на своем месте, а налоги не превращались в головную боль. Эксперты Scloud рекомендуют регулярно мониторить состояние ЕНС через встроенные сервисы.

Давайте признаем: ЕНС — штука своенравная. Если не контролировать процесс зачета, можно внезапно оказаться в должниках, даже если вы платили вовремя. Разбираясь, как запросить сверку, вы создаете себе страховку от внезапных блокировок и лишних пеней. Процедура помогает вовремя заметить, что платеж ушел «не туда» или уведомление затерялось в системе. Далее расскажем, как настроить эту работу максимально эффективно на примере 1С:Бухгалтерия.

Актуально в 2026 году: что важно знать о сверке сегодня

В 2026 году правила игры с инспекцией стали жестче, но, к счастью, прозрачнее. Это важно учитывать, когда вы пытаетесь понять, как выполнить сверку с налоговой и почему данные в 1С вдруг разошлись с официальной справкой.

Мгновенное обновление данных. С 01.01.2026 ФНС обновила технологии, и теперь информация в ЛК актуализируется почти мгновенно (или с задержкой в несколько часов). Больше не нужно ждать днями, чтобы увидеть свой платеж. Это позволяет исправлять ошибки сверки буквально по горячим следам.

по реквизиту 102 «КПП» для организаций, ИП и физлиц ставится значение «0», за исключением иностранных организаций с несколькими «обособками»;

реквизит 105 «ОКТМО» всегда заполняется значением «0»;

в реквизите «Плательщик» ИП, главы КФХ и профи (нотариусы, адвокаты) обязаны после ФИО в скобках указать свой статус;

в поле «Назначение платежа» обязательно указывается «ЕНП».

Старые коды — верный способ «потерять» деньги в системе, из-за чего ваш акт сверки ФНС покажет долг.

Ограничения по платежам за третьих лиц. С 01.09.2026 (п. 1 ст. 79 НК РФ) контроль за пополнением вашего счета партнерами (третьими лицами) ужесточится. Без четких документов такие суммы могут не попасть в активное сальдо, что окончательно запутает ваш акт сверки ФНС.

Новый НДС 22%. Он хоть и не относится напрямую к сверке, но повышение ставки — главный источник головной боли в начале года. Расхождения в начислениях за январь–февраль 2026 года — первая причина, по которой «плывет» вся сверка.

Спим спокойно: как выполнить сверку с налоговой и сохранить нервы

Современная 1С:Бухгалтерия — это ваш личный «телепорт» в налоговую. Она позволяет почти полностью автоматизировать общение с инспекторами, забыв про бумажные письма и утомительные визиты. Вы и сами знаете, как портят настроение внезапные долги в ЛК ФНС, когда в родной базе все выверено до копейки. Чтобы не кусать локти в разгар отчетности, лучше выделить полчаса и навести порядок прямо сейчас.

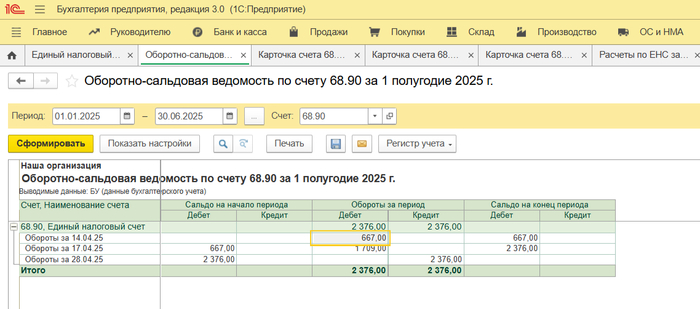

Шаг 1. Смотрим на цифры глазами бухгалтера. Первым делом открываем ОСВ по счету 68.90 и «любуемся» на сальдо.

Оборотно–сальдовая ведомость по счету 68.90

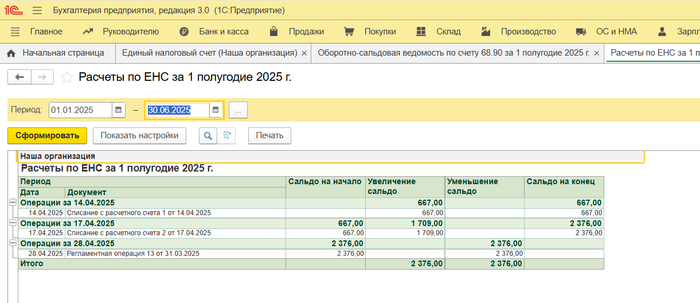

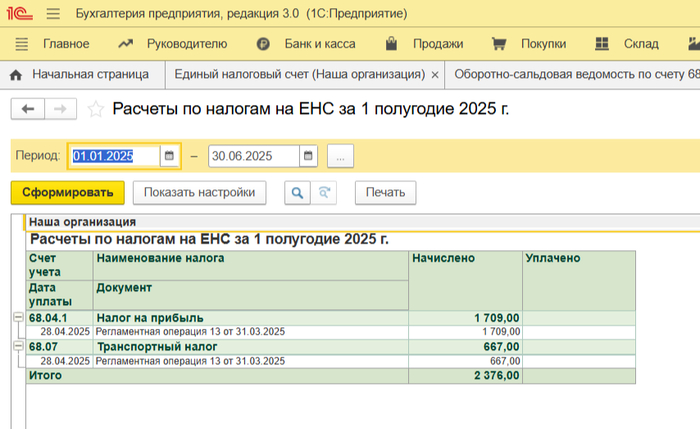

Плюсом для более подробного разбора пригодятся еще два отчета — расчеты по ЕНС и расчеты по налогам на ЕНС. Первый покажет все движения, включая начисления и уплату, а второй — что «творится» в программе по каждому налогу.

Отчет «Расчеты по ЕНС»

Отчет «Расчеты по налогам на ЕНС» без отражения оплаты

Затем ныряем в «Личный кабинет ЕНС» прямо в программе и сравниваем показатели. Видите разницу? Значит, пришло время выяснить, как проверить долг на официальном уровне.

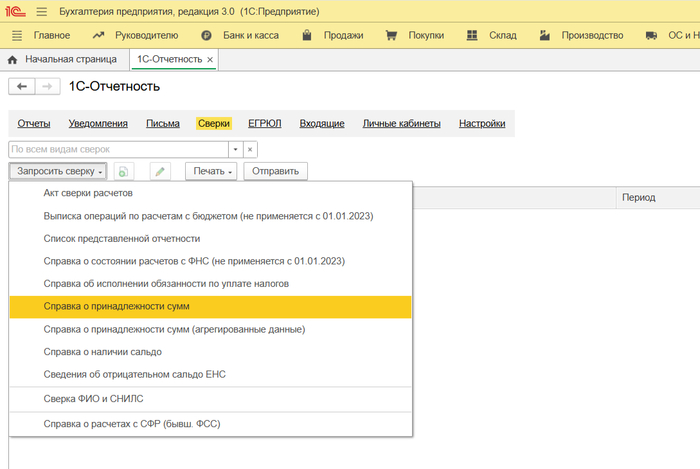

Шаг 2. Запрашиваем документы у инспекции. Кнопка «Запросить сверку» (1С–Отчетность — Сверки) создана для того, чтобы на нее нажимали! Это и есть ответ на вопрос: «Как получить акт?». В 1С это дело пары кликов. Если хотите увидеть судьбу каждой платежки, выбирайте «Акт сверки принадлежности сумм». Это надежный и прозрачный способ того, как запросить сверкуи получить на руки «железное» подтверждение всех операций. Также пригодятся справки:

о принадлежности сумм — конкретика по каждому налогу;

о наличии сальдо ЕНС — итого по ЕНС.

Составление запроса в ФНС на различные виды справок или акт сверки

Полезно. Можно по старинке скачивать справки с сайта ФНС и переносить цифры руками, но зачем? Команда Scloud рекомендует автоматизировать этот процесс через сервис 1С–Отчетность: так вы забудете про человеческий фактор и досадные ошибки сверки. А если будет вам нужно — поможет настроить обмен с инспекцией.

Шаг 3. Финальная проверка. Когда электронный акт сверки ФНС будет перед глазами, сопоставьте его с данными 1С. Используя сервис 1С–Отчетность, это делается автоматически (активируйте переключатель «Режим сверки»). В ином случае сравнивать придется «ручками». Если всплывет реальная задолженность по данным ФНС, проверьте, не затерялось ли где-то забытое уведомление.

Как проверить долг и не попасть в ловушку «внезапного долга»

Один из коварных сценариев — внезапное списание задолженности. Вы уверены, что все оплатили, а в личном кабинете вдруг появляется долг. Паниковать? Не спешите — чаще всего причина в приоритете списания средств.

Система ФНС работает по строгому алгоритму: сначала закрываются старые долги, затем — текущие налоги и только после этого — пени, проценты и штрафы. Если на ЕНС к сроку 28-го числа не хватает средств, деньги распределяются автоматически. В итоге основной налог может «не дотянуть» до полной суммы всего на несколько сотен рублей — и на эту недоимку начинают начисляться новые пени.

Есть важный момент: НДФЛ всегда в приоритете перед другими налогами. А вот в 1С бухгалтер чаще закрывает начисления последовательно и полностью, не учитывая порядок ФНС. Из-за этого и возникают ошибки сверки.

Магия регистров: почему возникают ошибки сверки и как их приручить

В 1С:Бухгалтерия за расчеты с бюджетом отвечает сложный механизм, который не терпит суеты. Если вы любите править документы задним числом или иногда забываете о последовательности регламентных операций, баланс с ФНС неизбежно «загрустит». Давайте разберем технические ловушки, которые мешают нам жить.

Нарушение последовательности «Закрытия месяца». Если вы перепровели начисление налога уже после того, как сформировали регламентную операцию по ЕНС, суммы в регистрах просто «разъедутся». В итоге в программе вы будете видеть приятную переплату, а реальная задолженность по данным ФНС окажется неприятным сюрпризом.

Дублирование банковских выписок. При ручном вводе или капризах импорта из Клиент–Банка платеж может предательски задвоиться. 1С будет считать, что вы сказочно богаты, а по факту денег на ЕНС окажется в два раза меньше. На вопрос, как исправить сумму при задвоении, ответ какой: тут вам в помощь 1С:ДиректБанк — это прямое «общение» с банком из 1С без промежуточного звена.

Несинхронные данные по пеням. 1С сама не списывает пени. Тем более, в тот же миг, что и налоговая. Если инспекция уже списала пени, а вы их еще не отразили в учете, ваш акт сверки ФНС никогда не сойдется с ОСВ 68.90 по финальному сальдо.

Человеческий фактор в ОКТМО. Если у компании есть «обособки», путаница с кодами ОКТМО — это классика жанра. Налоги уходят на один код, а начисления упорно висят на другом. Итог печален: по одному объекту у вас огромная переплата, а по другому — требование и риск блокировки.

Ошибки платежей в переходный период. Если у вас числятся старые переплаты (до начала работы ЕНС, до 2023 года), они могли перекочевать на ЕНС с ошибками. Такая «древняя» задолженность по данным ФНС может годами портить вам отчетность, пока вы не решитесь на официальную выверку сальдо.

Чтобы не возникало ошибок сверки, эксперты Scloud проведут анализ вашей базы и помогут исправить погрешности в вашем учете.

На шаг впереди налоговой: почему регулярная сверка — это ваш козырь

Систематическая сверка — это не просто бюрократия, а мощный щит, который помогает выявить недоимки и защищает вашу компанию от внезапного начисления пеней. В современных реалиях это отличный способ держать руку на пульсе и понимать истинное состояние расчетов с государством. Инструменты автоматизации в 1С превращают этот процесс в прозрачное и понятное занятие даже для начинающего специалиста.

Не откладывайте проверку данных на потом или на конец отчетного периода. Помните: оперативное исправление суммы сохранит не только деньги, но и безупречную репутацию вашей компании. Работайте в программе уверенно, зная, что за вашей спиной — актуальный и достоверный акт сверки ФНС.

А как часто вы сверяетесь с налоговой? Делитесь в комментариях.

Реклама Реклама ООО «СервисКлауд», ИНН: 7104516184, erid=2Vtzqv7CEbW