А точно ли там есть скидки? По мне это больше маркетинговые активности. Во вполне физических сетях в пятёрочке большая часть товаров без карты стоит дороже. Где возмущение что они дискриминируют и демппингуют?

В том же Сбере я закупался одно время и получал бонусы сбер спасибо которое я могу потратить или в экосистеме сбера или у его партнёров. То есть они продают по цене несколько выше но отсыпают бонусов привязывая меня к себе. Viberries тоже динамическая ценообразование. В зависимости от профиля и насколько понимаю ещё и своя подписка какая-то есть. Здесь есть лоялка- коммерческая организация готова иметь меньшую маржу с конкретного клиента в случае если большая часть его расходов будет проходить через неё. Хотя конечно для покупателя это не сильно удобно и гибко. Потому что приходится каждый раз взвешивать и соображать вот здесь вот можно получить скидку за счёт промокода плюс получить какие-то бонусы, но цена выше чем в другом магазине без этого.

С ноябрьскими распродажами недавно ситуацию наблюдал как перед ними цены резко взлетали, а потом мы появлялись скидки.

А не эффективные физические магазины должны закрываться и банкротятся. Как закрылись все сотни тысяч ларьков которые в девяностые стояли рядом с каждым домом но исчезли когда их вытеснил или магнит с пятёрочками. И ипшникам которые владели ларьками пришлось идти на работу в найм.

Ну а воевать грефу с экосистемами конкурирующими у которого свои банки- так так придётся и особые условия у партнёров банка для его клиентов сворачивать и ВТБ и с беру и прочим.

Понятно что озон хочет зарабатывать но и как банк.и успешно это делает.

Причём сам сбер тоже не останавливается на один ниши банка а выполняет и функции market space и даже оператора связи. Причём благодаря скидке которую он даёт клиентам с определёнными подписками он оказывается выгоднее многих других операторов для этой категории.

У совкомбанка защищенная часть бизнес-модели заточена на модели со скидками и рассрочками партнёров

У вас установлено приложение, через которое вы покупаете всё - от носков до телевизора. Но это приложение ещё знает, где вы бываете, что ищете, когда злитесь, а когда радуетесь, какие контакты у вас в телефоне и ваше "поведение" в других сервисах. И таких пользователей -более 50 млн. Компания давно перестала быть просто «местом для покупок». Это одна из самых мощных цифровых платформ в России.

В 2023-2024 годах в компании масштабная смена управления. Основатели, которые выводили проект на рынок, постепенно ушли в тень, а операционное руководство перешло к новому топ-менеджменту - со связями в крупных транслогистических компаниях.

Новые руководители активно выстраивают связи с международными инвесторами и участвуют в проектах, связанных с цифровой инфраструктурой на Ближнем Востоке. Например, часть ИТ-систем Wildberries теперь работает в дата-центрах, созданных при участии крупных суверенных фондов.

Где живут ваши данные? Раньше вся инфраструктура WB находилась в России. Сегодня уже не вся. Технические данные показывают: трафик идёт через серверы за рубежом, включая регионы с развитой IT-экосистемой, но менее строгим регулированием ПД. Это не обязательно плохо - глобальные компании так работают повсеместно. Но в случае с российскими пользователями встаёт вопрос: Кто на самом деле решает, как используются эти данные? Наши законы или международные контракты?

«Мы же не конкуренты!» В 2024 году Wildberries начала активно продвигать идею «честной игры» между маркетплейсами. Вроде благая цель: никакого копирования, никаких «грязных» приёмов. Но детали интереснее: речь идёт о едином стандарте обмена товарами через API - то есть все конкуренты (Ozon, СберМаркет, Яндекс.Маркет) технически передадут свои каталоги в единую систему.

А кто её контролирует? Очевидно та платформа, у которой наибольший охват и техническая мощность.

Получается не «честная конкуренция», а централизация всей e-commerce-экосистемы под эгидой одного игрока.

В ноябре 2024 года в приложении Wildberries появилась новостная лента. Пока в бета режиме. Но подумайте: - 50+ млн человек открывают приложение несколько раз в день, - алгоритм уже знает, что вам интересно, - теперь он может "подкидывать" не только товары, но и информацию. Это называется персонализированная медиасреда. И в мире такие системы влияют не только на покупки, но и на восприятие реальности.

Что дальше? Wildberries может стать чем-то большим, чем маркетплейс.Как база поведенческих данных, канал коммуникации с массовой аудиторией, потенциальный участник политических и социальных процессов. Главный вопрос чьи интересы она обслуживает?

Я за то чтоб запретить маркетплейсам скидки с оплаты собственными банками и за то чтоб ограничить долю банков за оплату с карты, например, четвертью процента.

Лично мне карта озон банка вообще не всралась, а открывать ее имеет смысл только ради скидки на озоне.

Никто не запрещает делать скидки на маркетплейсах как это пытаются раздуть в интернете. Но я категорически против когда меня вынуждают открывать ещё одну нахрен никому ненужную карту.

Дайте возможность платить на равных условиях по моей действующей карте.

Wildberries ткнул банки в их неудачные маркетплейсы

Основательница Wildberries Татьяна Ким выпустила большое заявление в ответ на предложение банков запретить скидки на маркетплейсах. Об этом требовании рассказывал ранее.

Публичная и кулуарная агрессивная позиция крупнейших банков по отношению к скидкам при оплате банками маркетплейсов преследует единственную цель — циничное уничтожение конкурентов. Приведет это только к разгону инфляции. [Банки объединились и] пишут письма в Госдуму, инициируют закрытые встречи с регулятором в попытках запретить оплату за товар банками маркетплейсов.

У каждого из этих игроков есть собственные маркетплейсы и онлайн-магазины с их собственными скидочными программами. У Сбера — «Мегамаркет», «Самокат», «Купер» (сам Сбер заявляет, что ему не принадлежат площадки интернет-торговли и он работает с партнерами, - примечание журналистов), в программы лояльностей которых были влиты сотни миллиардов рублей. У Т-банка и «Альфы» — внутренние маркетплейсы, крупнейшие продуктовые онлайн-площадки, где пессимизируются другие средства оплаты кроме их собственных

Как мы видим, многие банки пытались сделать маркетплейсы, но у них не получилось. За это, конечно, надо наказать Ozon и WB, а самое главное — миллионы потребителей. И «Альфа», и Т-банк более 20 лет пытались догнать Сбер по клиентской базе, и у них не получилось. За это, конечно, надо наказать Ozon и WB. Маркетплейсы научились убирать посредников из цепочек поставок товаров. Поэтому товары на маркетплейсах дешевле. Людям важны низкие цены на товары. Но за это, конечно, надо наказать Ozon и WB?

Татьяна Ким считает, что несправедливо, что банки имеют право и на собственные маркетплейсы, и на программы лояльности, но пытаются отобрать право у маркетплейсов на собственные банки. Завершим ещё одной цитатой:

Я предлагаю всем играть по-честному, ставить во главу угла интересы страны, человека и его благополучие

Главная разница между WB и российскими банками — это то, как был построен их бизнес. Точнее, у большинства банков нет предпринимательской составляющей. Особенно у Сбера и ВТБ, а «Альфу» и Т-банк сейчас можно считать только номинально частными компаниями. Поэтому и решения они пытаются продавить через тех, кто назначил их на эту должности гендиров или позволил владеть организациями.

Ну, а про людей никто в целом в этом конфликте не думает. У всех есть свои интересы, но для граждан сейчас выгоднее быть на стороне Ozon и WB.

«Вник и рассказал» — проект, где вы найдете аналитические материалы о разных сферах экономики и жизни общества. Присоединяйтесь к нашему телеграм-каналу и Boosty.

Если инициатива, направленная в Госдуму, будет принята, то многие товары подорожают на 15-20%

Очередные «полезные» инициативы для граждан продвигают на этот раз банкиры. Главы Сбера, ВТБ, Т-банка, Альфа-банка и Совкомбанка направили письмо председателю Госдумы Вячеславу Володину, где они предложили запретить маркетплейсам прямые скидки для покупателей и косвенные формы финансирования, в том числе бонусные программы.

Полагаем целесообразным запретить операторам посреднических платформ (маркетплейсам) вкладывать средства в снижение цен товаров, распространив запрет как на прямые скидки и акции, так и косвенные формы финансирования (бонусные программы, возвраты, маркетинговые субсидии).

Список возможных запретов напрямую нарушает даже законодательство страны, потому что запретить возврат товаров невозможно — он действует в любом случае, пока закон «О защите прав потребителей» никто не отменял. Ну, или банкиры просто не знают об этом документе.

Желание банков запретить скидки на маркетплейсах связано с тем, что Ozon и WB зашли на их рынок платежных операций, предлагая скидки при оплате товаров банковскими картами маркетплейсов. Глава Сбера Герман Греф заявил, что из-за этого бюджет недосчитался 1,5 триллиона рублей налогами.

— Мне неприятно, когда маркетплейсы забирают неправомерно долю на рынке у физических сетей за счет нерыночных условий конкуренции, созданных со стороны государства, — сказал Греф.

Только вот сам глава Сбера забыл сказать сколько прибыли его компания упустила из-за этих действий, скрыв настоящую мотивацию банка. Тоже самое касается других финансовых организаций, перечисленных выше. Почему-то они не предлагают отменить свои программы лояльности и различные кешбэки, которые выдаются на покупки в их сервисах. Например, запретить платить повышенные бонусы Сберспасибо в «Мегамаркете». И в целом бонусы Сбера там можно получить только в тот момент, когда ты оплачиваешь товар их картой. В чем здесь разница с Ozon и WB? Никакой.

Председатель Общественного совета Роспотребнадзора, глава «Общественной потребительской инициативы» Олег Павлов заявил, что если ограничить скидки на маркетплейсах, то это приведет к росту цен на товары на 15-20%.

— Создание искусственных препятствий для развития финансовых сервисов маркетплейсов и других экосистем противоречит сложившейся рыночной практике и интересам миллионов потребителей. Шаг по ограничению скидок может привести к росту конечных цен для покупателей на 15-20% в зависимости от действий регулятора, — отметил Попов.

Председатель ЦБ Эльвира Набиуллина тоже вступила в дискуссию. Она заявила, что цена товаров на маркетплейсах не должна меняться из-за способа оплаты. Здесь же тогда можно припомнить Систему быстрых платежей, которую продвигают через различные бонусы и кешбэки для россиян. А многие физические торговые точки старательно уговаривают жителей платить именно через СБП, чтобы снижать комиссию банков и хоть как-то сводить концы с концами, при этом, проигрывают покупатели, которых лишают кешбэка от финансовых организаций.

Вопрос регулирования работы маркетплейсов — это важная тема, но когда это касается, например, комиссий самих сервисов и в целом их отношения с продавцами. В этой части вопросов хватает. Но в рыночную составляющую лезть должно быть запрещено: если физически магазины не выдерживают конкуренции, конечно, грустно, но это часть развития страны и мира. Возможно, если они освободят торговые площади, то упадут цены на коммерческую недвижимость и на этом месте появится что-то новое из другой сферы.

Для потребителей же, особенно в нынешней экономической ситуации с постоянным повышением налогов, важен каждый рубль. И если ввести такой запрет сейчас, то будет повторение ситуации, как с утильсбором для автомобилей. Мы получим ещё один скачок инфляции вместе с ударом для бизнеса, потому что их продажи упадут, что заодно приведет в лучшем случае к такому же налоговому результату. Только вместе с этим снизится качество жизни россиян. Не то комбо, которое хочется испытать на себе.

«Вник и рассказал» — проект, где вы найдете аналитические материалы о разных сферах экономики и жизни общества. Присоединяйтесь к нашему телеграм-каналу и Boosty.

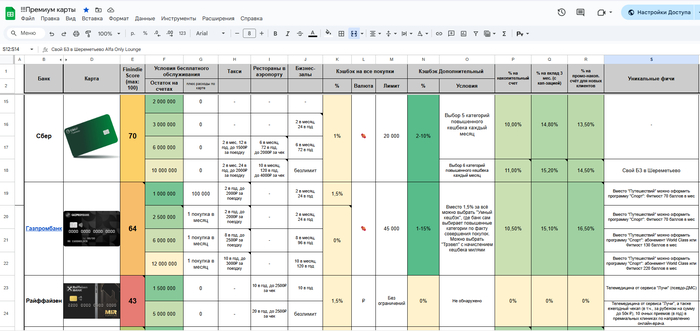

Я проанализировал премиальные программы популярных российских банков чтобы понять, чем они отличаются и какая из них подходит мне больше всего. Возможно, наши с вами обстоятельства похожи, и для вас мой обзор окажется полезным.

Сделал такую табличку, в ней собираю информацию о банках и оцениваю полезность по своей собственной методологии

Моя табличка доступна для просмотра, ссылка вот. Сейчас подробно расскажу о критериях оценки и результатах.

О себе

Я - опытный пользователь премиальных программ банков. Будучи премиум-клиентом разных банков с 2019 года, я ни разу не платил абонентскую плату за подобные услуги. Всё что я делаю – грамотно распределяю свои инвестиции и депозиты между крупными банками-брокерами и получаю премиум-статус по критерию объема активов. Откуда они появились и какова моя конечная цель? Это уже другой вопрос. Если это интересно, то вы можете открыть историю моих публикаций и найти там ответы на свои вопросы, а в этой статье я сконцентрируюсь на теме премиальных программ: расскажу о своих критериях оценки, о ёмкости компенсаций и уникальных "плюшках", которые есть в одних банках, но нет в других.

Мой рейтинг - критерии оценки

Исходя из собственного опыта, я выделяю 9 критериев для сравнения:

1. Условия бесплатного обслуживания. Чем меньше лимиты, тем выше доступность премиальной программы и тем выше балл. Один из важнейших критериев, поэтому максимальная оценка по данному критерию — это 20 баллов.

2. Условия по накопительным счетам (базовые). Накопительный счёт - важный продукт для человека, который хранит внушительные остатки на счетах. Сейчас банки соревнуются в том, чтобы дать новому клиенту максимальный процент. И зачастую забывают о своих старых клиентах. Уважаемые банки, не надо так. Я буду это оценивать, и максимальная оценка здесь 10 баллов.

3. Условия по вкладам. Оценивались ставки по вкладу на 3 месяца на сумму 100 тыс. рублей безо всяких звездочек и условий "только на новые деньги". Максимальная оценка 15 баллов.

4. Условия по накопительным счетам (промо). Будучи новым клиентом, можно получить повышенную ставку по накопительному счёту. Иногда это работает и для "старичков", в случае если долго не было накопительного счета. Правда, действует такая повышенная ставка недолго - так что максимальная оценка всего 5 баллов.

5. Кешбэк. Многие люди считают охоту за крупными кешбэками мышиной вознёй, но я уже много месяцев получаю 10% с каждого чека в ресторанах и 3-5% на супермаркеты и т.д., особо не прыгая между банками. Фактически, это бесплатные деньги из воздуха. У обычных клиентов не всегда такие вкусные условия, а чаще попадаются кешбэки на изделия из бересты и товары для питонов. Максимальная оценка 10 баллов.

6. Рестораны (и бизнес-залы). Ранее самой популярной премиум-услугой было бесплатное посещение бизнес-залов в аэропортах, но в последние пару лет бизнес-залы в российских аэропортах маргинализировались из-за торговли дешевыми проходками на Авито. Банки тоже это замечают и стараются из этой ситуации выкрутиться, так что новым стандартом становится компенсация чека в любом ресторане аэропорта, и я это приветствую. Стало гораздо удобнее и вкуснее. Максимальная оценка 10 баллов.

7. Предоставление трансфера/такси. Поездки на такси стали безусловным стандартом. Если ранее это начиналось с услуги «трансфер в аэропорт», и такси по городу не компенсировалось, то сейчас в большинстве случаев это просто компенсация расходов на такси. Максимальная оценка 10 баллов.

8. Приятные особенности и опции. Разные банки предлагают самые разные услуги. где-то есть бесплатный фитнес, а кто-то дает скидки на мобильную связь. Где-то есть помощь на дорогах, а где-то - даже ДМС. Максимальная оценка 10 баллов.

9. Качественное брокерское обслуживание и учет брокерских активов в лимитах. Для меня важно, чтобы остаток на брокерском счете учитывался при расчете условий бесплатного обслуживания. Также важно, чтобы тариф на брокерское обслуживание был недорогим. Максимальная оценка 10 баллов.

Итого, идеальный банк мечты может получить 100 баллов. Какие баллы получили банки в октябре 2025?

Результаты

Предлагаю пройтись по пяти системно значимым банкам.

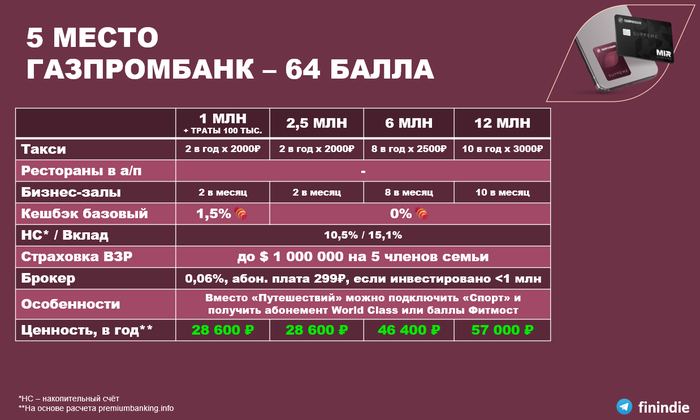

Пятое место среди системно значимых банков занимает Газпромбанк. Пару лет назад он занимал 2 место, но все остальные ушли далеко вперёд и улучшили свои программы, а Газпромбанк остался стоять на месте, и безумно отстал.

Так, среди пяти банков из этой публикации, у него единственного нет автоматической компенсации расходов такси, а вместо этого есть вызов трансфера - причем, только в аэропорт, а не по городу. Нет компенсации ресторанов в аэропорту. Кешбек начисляется фантиками - да и то, надо транзачить от 10к/мес, чтобы эти фантики получить и затем выполнять кучу условий, чтобы перевести их в рубли.

По-прежнему крутая фича - возможность переключиться с "Путешествий" на "Спорт", и получать баллы Фитмост или абонемент в World Class. Правда, и эти привилегии ГПБ немного сократил, но всё же они ещё актуальны. Часто банк рассматривают как второй прем к основному именно из-за привилегий "Спорт".

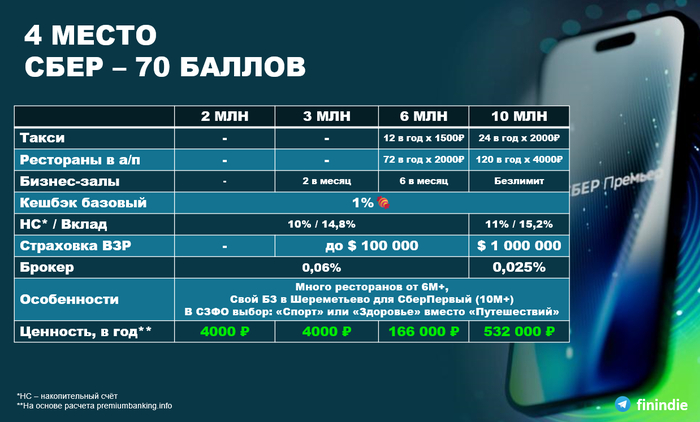

Сбер очень сильно вырос в этом году в части премиальной программы. Так, банк начал компенсировать и поездки на такси, и рестораны в а/п. А иногда попадаются рестораны в городе, которые видим в базе помечены так, будто бы это аэропорт ;)

Правда, все эти привилегии появляются у клиентов с остатками от 6 млн, а премиумы "СберПремьер" за 2 и 3 млн фактически пустые. Ждем от Сбера компенсации такси и ресторанов для всех премиалов!

Компенсации делаются фантиками "Спасибо", но их не очень сложно трансформировать в настоящие деньги, например, заказав продукты с доставкой через Купер. Или поменяв на рубли по очень невыгодному курсу, если только вы не боярин с 30М+.

В Шереметьево у Сбера есть свой бизнес-зал, который не выглядит как бедная столовка (тот уровень, к которому скатилось большинство бизнес-залов в РФ). Правда, зайти в него могут только клиенты СберПервый с остатками от 10М+.

Хочу также похвалить Сбер за то, что для инвесторов, у которых есть брокерский счет >1М есть надбавки к ставкам по вкладам и накопительным счетам. С этими надбавками ставки становятся вполне конкурентными, но без них по-прежнему в Сбере самые низкие ставки по вкладам среди всех крупных банков.

Емкость СберПервого 10М+ аж целых 532 000 ₽, но в основном эта сумма сконцентрирована в чеках за рестораны - 120 штук в год по 4000₽. И вытащить их можно только тем, кто очень часто летает.

Альфу многие котируют очень высоко, некоторые ставят этот банк на 1 место, и отчасти это справедливо. Но на мой субъективный взгляд, Альфа немного не дотягивает до 1 места. На базовом премиуме 3М+ всего 2 компенсации поездок на такси в год. Зато 12 компенсаций чеков в ресторанах по 2500₽ (или например 6 чеков по 5000₽). На 12М+ вообще чеки можно компенсировать без лимита по количеству, но в пределах 20000₽/мес (то есть, можно 4 чека на 5к, а можно 100 штук по 200₽).

Кешбэк Альфа платит фантиками, но они достаточно легко превращаются в рубли. Базовая ставка по накопительным счетам в этом банке для старых клиентов почему-то весьма нищая, и это всегда так. А вот в брокерском обслуживании наконец-то появился тариф (Альфа-трейдинг) без абонплаты и с низкой базовой ставкой 0,049% за сделку. Правда, подключиться к нему старому клиенту - это тот ещё квест (типа, придуман для новых клиентов, но старым тоже через костыли подключиться можно).

Может спорное решение, но ВТБ у меня занял второе место. Уже при остатках 2М+ (2,5М+ для Москвы) появляются компенсации такси и аэропортов - и это здорово, в Сбере такого нет. У ВТБ сейчас самые привлекательные условия по кешбэкам - базовая ставка 1,5% на всё, и платится рублями, а не фантиками. Можно получать и 2% на всё, но это уже зависит от размера вкладов или величины остатков. Категории тоже неплохие, несложно подключить опцию "Семья" и благодаря ей иметь всегда 3-5% на Супермаркеты.

Накопительные счета в базовом исполнении, к сожалению, самые нищие в ВТБ. Надо выполнять условия (активно тратить), чтобы ставка по ним стала адекватной.

Уникальная фича имеет вряд ли высокую ценность и часто может применяться, но для кого-то может стать актуальным. Это "Помощь на дорогах" - можно вызвать эвакуатор или запросить подвоз топлива.

Т-Банк по моему субъективному мнению, занял первое место среди пятерки рассматриваемых банков. Много компенсаций чеков в ресторанах в аэропортах. На премиуме за 3М+ гомеопатические 500₽ в качестве компенсации за использование каршеринга, а не такси. Но на 5М+ появляются нормальные компенсации такси. Кешбэк в базовом исполнении всего 1%, но это рубли, а не фантики. Накопительный счет имеет базовую ставку 11% на ежедневный остаток, это лучше, чем у остальных 4 банков.

Сейчас у премиумов появилась телемедицина от сервиса "Лучи". Некоторые её называют "ДМС", но не стоит здесь питать лишних иллюзий, ибо созвониться по видео связи с врачом - это не всегда эффективный способ лечения.

Тариф брокерского обслуживания для премиалов один из самых выгодных, но если вы идете к нужной сумме постепенно, то в пути вам будет больно: тарифы для остатков на брокерских счетах менее 1,5М - очень кусачие.

Такой вот рейтинг у меня получился, но все очень индивидуально: под сумм и под потребности вы можете выбирать банк самостоятельно. Просто старайтесь пользоваться всем списком привилегий, до которых можете дотянуться.

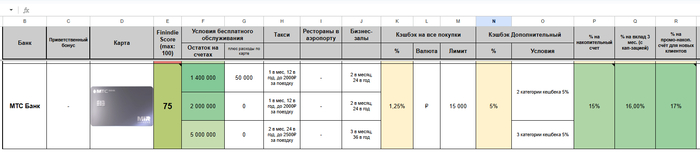

На самом деле, я успел оценить 7 банков, а не 5. Вне рейтинга я оставил МТС-банк с 75 баллами, потому что это не системно значимый банк.

Но традиционно у них вполне конкурентные условия для премиумов.

Ну и по дну таблицы у нас традиционно скребёт Райффайзен банк, который пока что не заинтересован в привлечении новых клиентов. Возможно, когда-нибудь это изменится.

Ещё важные моменты

Лучше быть премиумом (и в перспективе upper-премиумом) в двух, а лучше трех банках, чем сконцентрировать все активы в одном. Можно жонглировать привилегиями, использовать уникальные фичи и получать чуточку больше бесплатных услуг.

Есть и бесполезные на мой взгляд услуги: я так и не проникся консьерж-сервисами и считаю их услуги самыми бесполезными на свете, и лучше бы банки добавили вместо них что-то действительно полезное. Если хочешь испортить отдых - отдай его для планирования "специально обученным людям", которые дальше соседнего села не ездили. Так, они могут на серьезных щщах запланировать вам перелет с 19-часовой пересадкой с детьми, а в ответ на претензии отвечать "ачотакова".

Про персональных менеджеров ничего хорошего тоже сказать не могу. То ли мне не везло на них, то ли это общий стандарт в отрасли, но задача персонального менеджера – впарить вам как можно больше невыгодных для вас продуктов банка, так что это не ваш бро. Но справочки какие-то оперативно и без лишних визитов в банк подготовить поможет – и на том спасибо.

Следите за трендами, интересуйтесь обновлениями хотя бы раз в год. Многие даже не подозревают, какое количество классных услуг им положено.

С уважением, Александр. Уже седьмой год стараюсь для вас собирать ценную информацию о личных финансах и инвестициях, проверять всё на себе и публиковать здесь, на Пикабу, и в скромном блоге в Телеграм.