Ответ на пост «Досвидос, УРАЛСИБ»2

Посмотрите на этого честного человека, разве может банк под руководством такого человека заниматься такой грязью? Ну бред же 😅

Посмотрите на этого честного человека, разве может банк под руководством такого человека заниматься такой грязью? Ну бред же 😅

На меня оформлено два продукта - дебетовая карта и брокерский счет. Обратилась в чат для закрытия дебетового и брокерского счетов.

В переписке в чате мне отказали в закрытии дебетового счета по карте для дальнейшего отзыва персональных данных, поскольку на него наложен арест. Вместо этого сделали непонятно что, предложили какую-то блокировку. И сказали, что в нарушение действующего закона счет закроется через 62 дня вместо положенного законом 30-дневнего срока.

Помимо прочего мне отказали в закрытии брокерского счета для дальнейшего отзыва персональных данных, поскольку там положительный остаток с открытым счетом в юанях. Для обнуления остатка предлагают нерабочую инструкцию по открытию дебетового счета в юанях, перевода денег с брокерского на дебетовый и далее закрытие брокерского. Неустановленным лицом мошенническим путем был открыт счет в юанях, поскольку свое волеизъявление на открытие данного брокерского счета в зарубежной валюте я не выражала. Таким образом я не хочу заниматься хищением чужих денежных средств, вовлекаться в какие-либо мошеннические схемы.

На основании изложенного данное обращение в рамках своей компетенции передано по подведомственности в ЦБ РФ на предмет отказа закрытие счета под арестом, а также в Генеральную Прокуратуру на закрытие брокерского счета в юанях, поскольку свое волеизъявление на его открытие на выражала и не хочу мошенническим путем присваивать себе чужие средства.

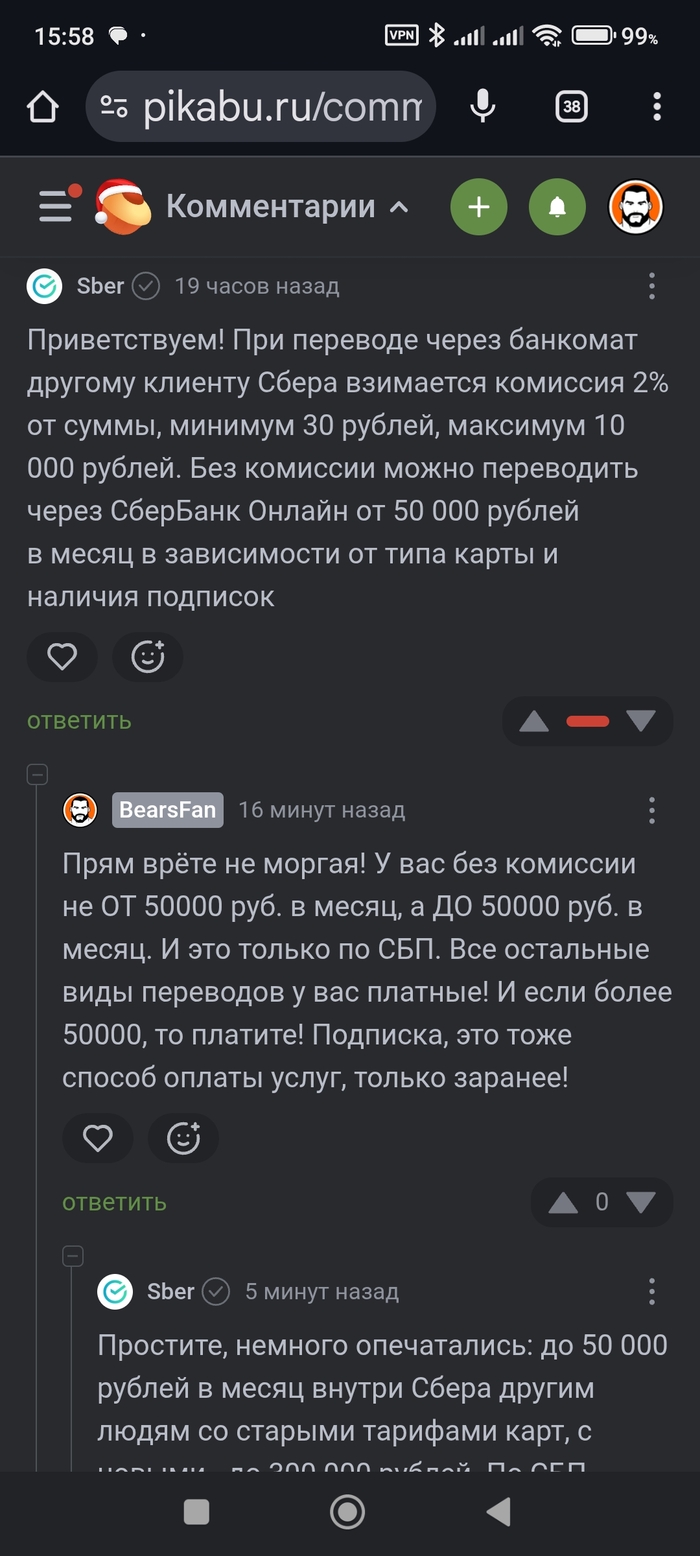

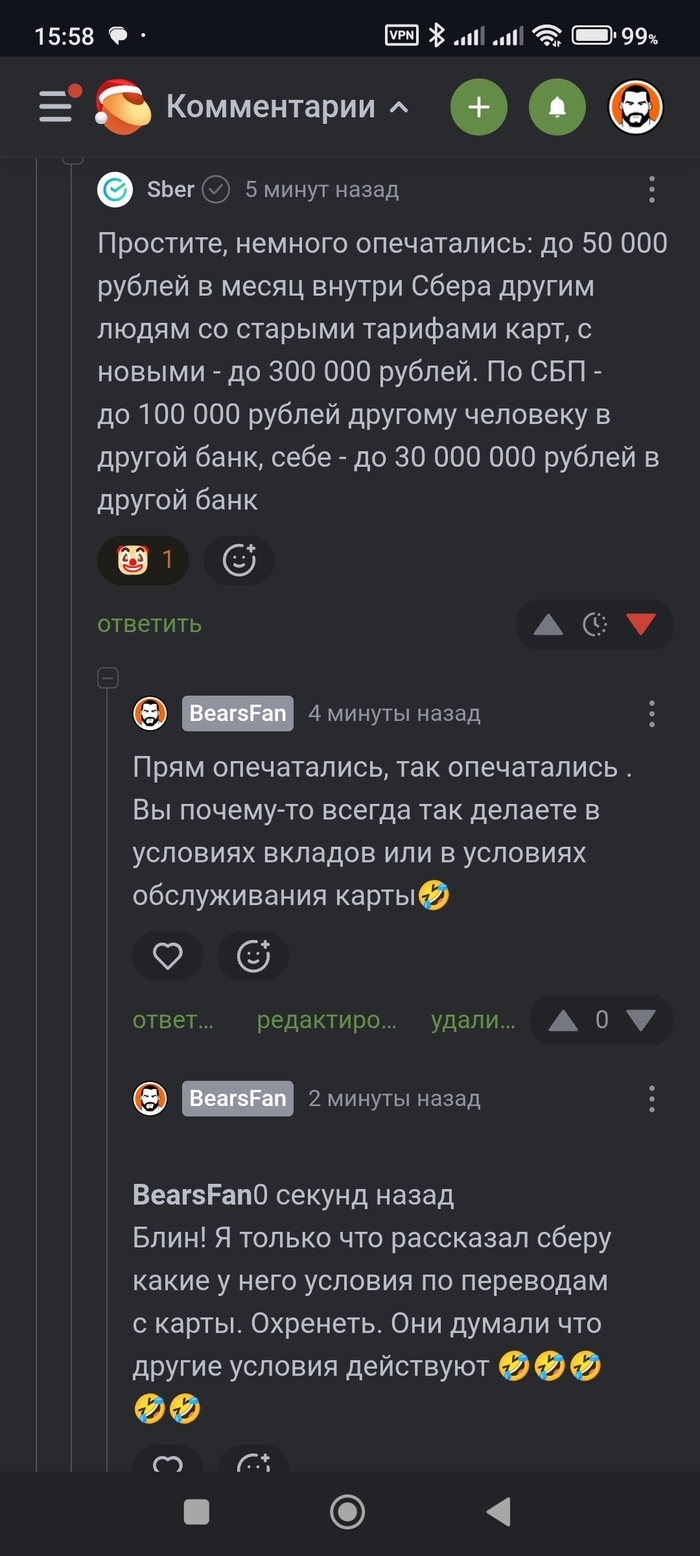

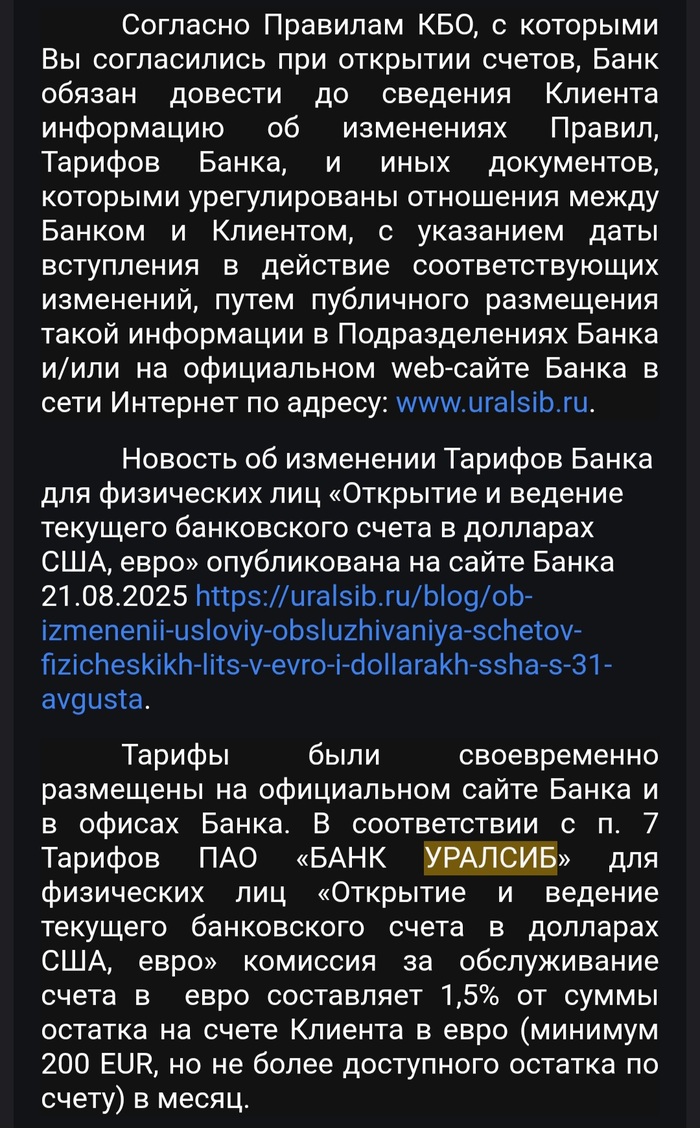

С 31ого августа 25ого года Уралсиб в одностороннем порядке меняет условия обслуживания валютных счетов, и теперь хранить евро в банке стоит... Барабанная дробь... 200 евро В МЕСЯЦ.

Тугодумы... Райф еще в ноябре-декабре 2023 такую хрень устроил Я как раз продал квартиру, выручку обратил в валюту и готовился перевести ребенку (тогда райф еще делал SWIFT переводы) но там надо было урегулировать ряд моментов чтобы комплаенс ихний не доебался. А тут опа - райф вводит эту комиссию.

Напихают мне конечно, но не могу промолчать на волне постов про ВТБ и другие конторы, которым мы доверяем деньги.

Преамбула: была зарплатным клиентом банка Уралсиб почти 10 лет. Соответственно, все скромные накопления хранились у них же, в т.ч. на валютных счетах. Среди прочего - 1к евриков на самый черный день. Лежат себе на обычном дебетовом счету, казалось бы, что могло пойти не так?

Но. С 31ого августа 25ого года Уралсиб в одностороннем порядке меняет условия обслуживания валютных счетов, и теперь хранить евро в банке стоит... Барабанная дробь... 200 евро В МЕСЯЦ. Банк меня об этом конечно же "Оповестил", опубликовав информацию об измененю в договоре на официальном сайте. Письмо на почту? Пуш? Пффф, это же не предложение оформить кредитку, мелочь, хватит новости на сайте. В официальном ответе Уралсиба так и было сказано, мы оповещаем об изменении тарифов публикацией на сайте (пруфы ниже).

Клуша, заметила я это лишь в декабре, лишившись 800 евро за 4 месяца. Включены ли у меня уведомления? Да включены. Слежу ли я за расходами? Да, слежу. Просто почему-то ВСЕ движения по счетам (включая моё списание остатков с этого треклятого счёта, включая платы за обслуживание рублёвых счетов) отображались в истории, оповещения по ним приходили... Все, кроме списания процентов по валютному счёту. Да, надо было ежемесячно ручками проверять остаток на счету, что бы это избежать. Да, я этого не делала, просрав свою подушку безопасности. Урок мне на всю жизнь - внимательнее следить за финансами, не уповать на оповещения.

Уралсиб после жалобы любезно вернул первый транш (200 евро), спасибо пожалуйста. Жалоба в роспотреб за снятия без оповещения висит без ответа месяц. Энивэй, все накопления в другом банке, как и зарплата. Надеюсь, но не уверена, что я одна такая, кто пропустил такую "новость". Будьте осторожнее.

Пруфы:

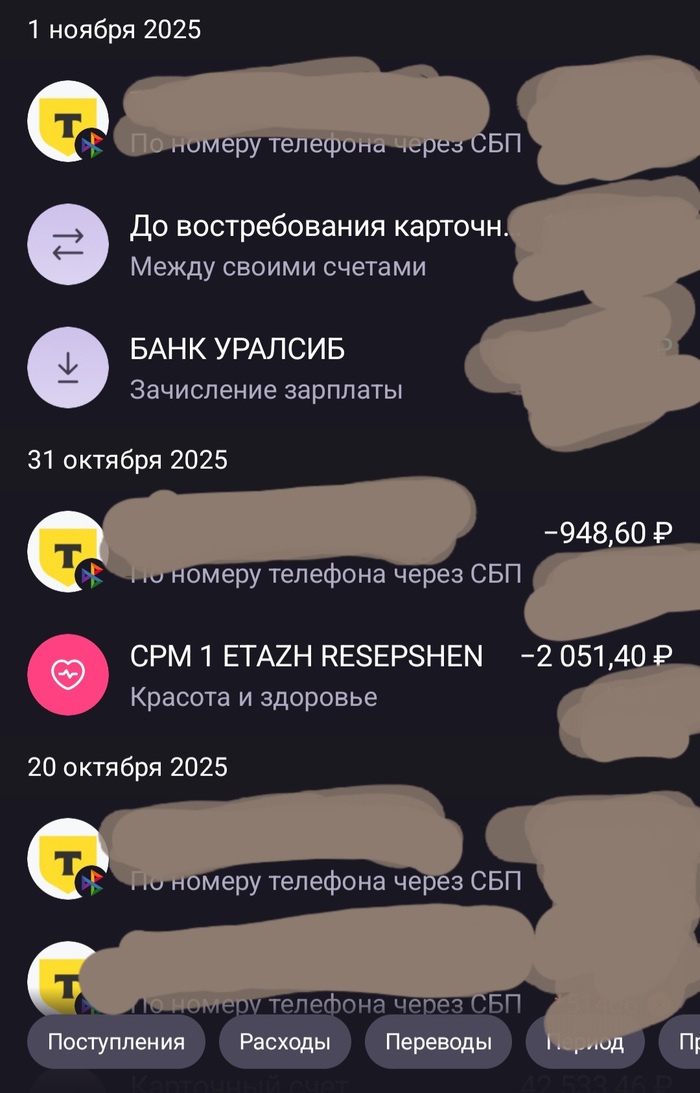

История списаний, каждый последний день месяца.

Общая история по счетам, для примера конец октября: ни слова про комиссию.

Смотрю на график и сумму, и прям как у меня, но в ВТБ и на четыре года раньше.

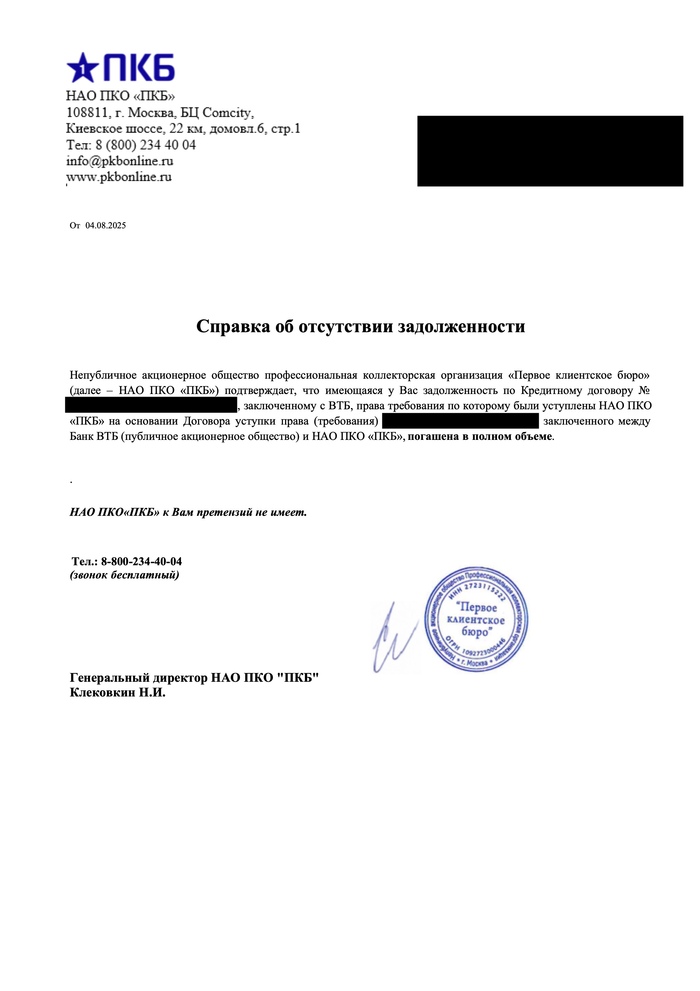

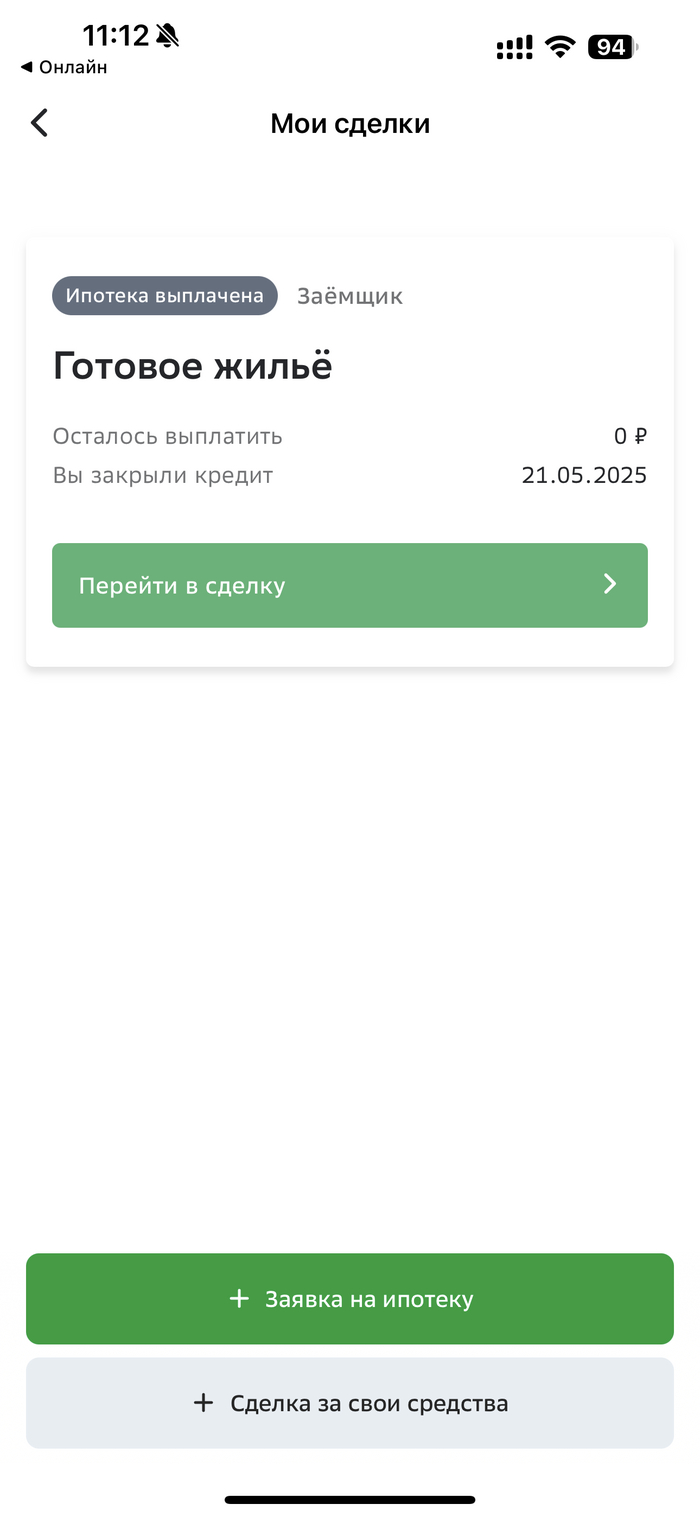

Я умудрился взять кредит прям перед пандемией и естественно в период самоизоляции обеспечивать его не смог. Долг рос, начали названивать из банка, а денег нет ( но вы держитесь), жрать можно сказать нечего было. Посоветовался с юристом и он предложил ждать суда и идти на мировую, но суд прошел без меня, и я про него узнал только от приставов. Деньги в банках я не держал за исключение Юмани, без подтверждения личности. Так прошло 3 года, и тут в 24 году мой долг ВТБ передает/продает ПКБ. В ПКБ мне было предложено оплатить 60 % от долга и я чист. Не долго думая был подписан договор. В 24 году процентная ставка по вкладам сильно выросла и я отнес часть денег в сбербанк и газпром, процент по вкладам мне позволил оплачивать долг и копить ), через полгода с ПКБ было подписано допсоглашение на увеличение ежемесячного платежа и уменьшения долго еще на 20%. В феврале 25 года накопив деньги на вкладах я беру ипотеку на квартиру в СПБ и в мае ее закрываю.

И так бывает.

Ах да, сейчас и ВТБ у меня открыт вклад.

Премьер-министр РФ Михаил Мишустин сообщил, что Россия сохраняет в новом году курс на борьбу с кибермошенничеством и готовятся новые меры в данном направлении. Например, проект документа стратегического планирования по борьбе с кибермошенничеством, который поможет ускорить расследования, будет разработан до 3 августа.

"В 2026 году будет разработан и представлен проект документа стратегического планирования по противодействию правонарушениям, совершаемым с использованием информационно-коммуникационных технологий, который позволит сделать работу по борьбе с кибермошенничеством более системной. Поручение об этом дал председатель правительства Михаил Мишустин…", - говорится в сообщении.

"Срок - до 3 августа 2026 года с представлением промежуточного доклада до 12 мая 2026 года", - добавляется в сообщении.

Документ будет разработан в соответствии с положениями федерального закона о стратегическом планировании и позволит скоординировать борьбу с цифровыми преступлениями, ускорить их расследование и предотвращать сами случаи мошенничества, следует из сообщения.

Фото из свободных источников

В разработке проекта будут участвовать Минцифры, МВД, ФСБ, Минэкономразвития, Минюст и Роскомнадзор совместно с заинтересованными федеральными органами, а также при участии Администрации президента, Верховного Суда, Банка России, Генпрокуратуры и Следственного комитета.

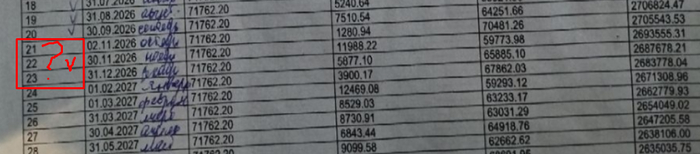

ТС, а что у Вас случилось с платежами после №20?

Если посчитать тело кредита с этого дня до декабря и добавить полную сумму оплаты (за декабрь), то получается 90 908,46 р.

Полагаю, что Вы где-то хотели наебать банк, но банк взъебнул Вас!!

Раз уже начали пруфы кидать, то давайте до конца — покажите платежи после 30.09 (там где Вы самостоятельно галочку поставили).

И да, где вся переписка с СП или ботом? ХЗ, какой Вы там вопрос задали.

В общем, всё очень мутно!

З.Ы. И странно говорить, что Вы видели весь декабрь сумму 71762 и при этом прикладывать распечатку. Я Вас огорошу возможно, но Вы эту сумму ещё будете до 28 года видеть.