Вот у меня есть вклад в газпроме. Полгода назад оформил на 17% бессрочный (это база, со всякими условиями можно было до 20 догнать). В прошлом месяце вижу что мой вклад теперь 14.5%. Почему? А просто банк так захотел.

На фоне смягчения денежно-кредитной политики ЦБ крупнейшие банки продолжают корректировать доходность по сберегательным продуктам. Так, ВТБ ухудшает условия по накопительным счетам с 1 октября

с 1 августа 2025 года приветственная ставка накопительного счета составляет 8% вместо прежних 10%, а базовая ставка также снижена на 2 п.п. Это касается как ежедневного, так и минимального остатка. Для клиентов с пакетом «Привилегия» ставки также были изменены, а надбавки за покупки и подписку «ВТБ Плюс» были уменьшены.

Обидно, что у женщин страховка жизни дешевле. У меня на остаток 2 млн страховка 9 тыс, профессия не опасная, заболеваний нет. А у жены примерно на такой же остаток всего 3 тысячи.

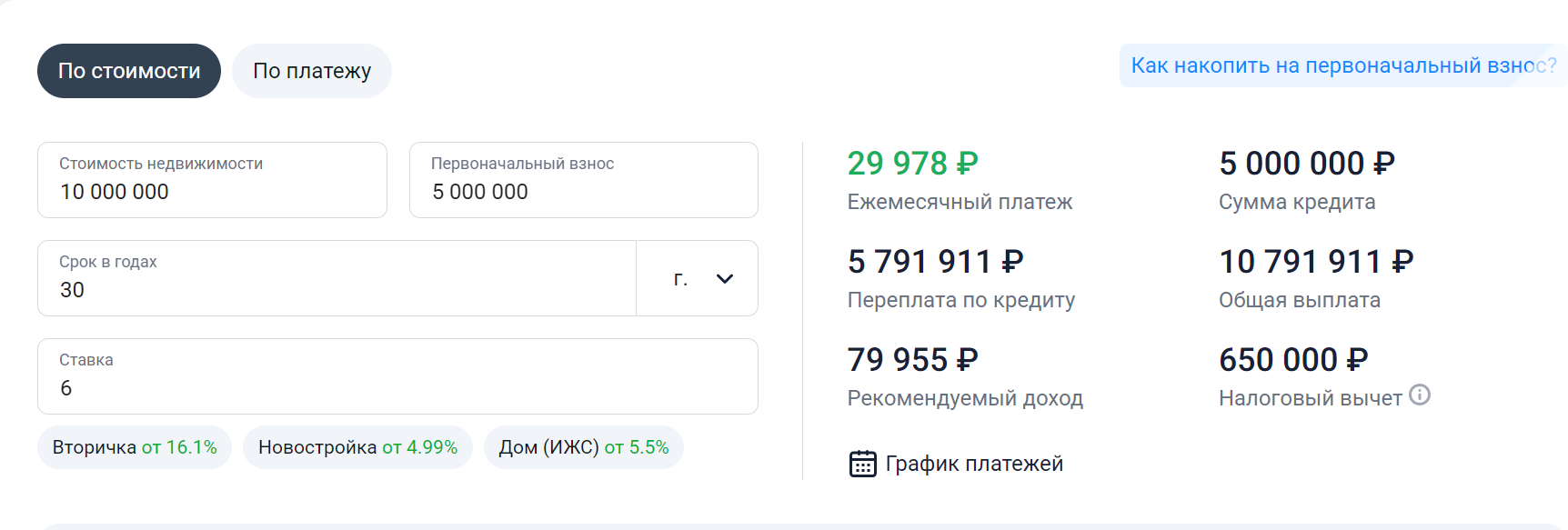

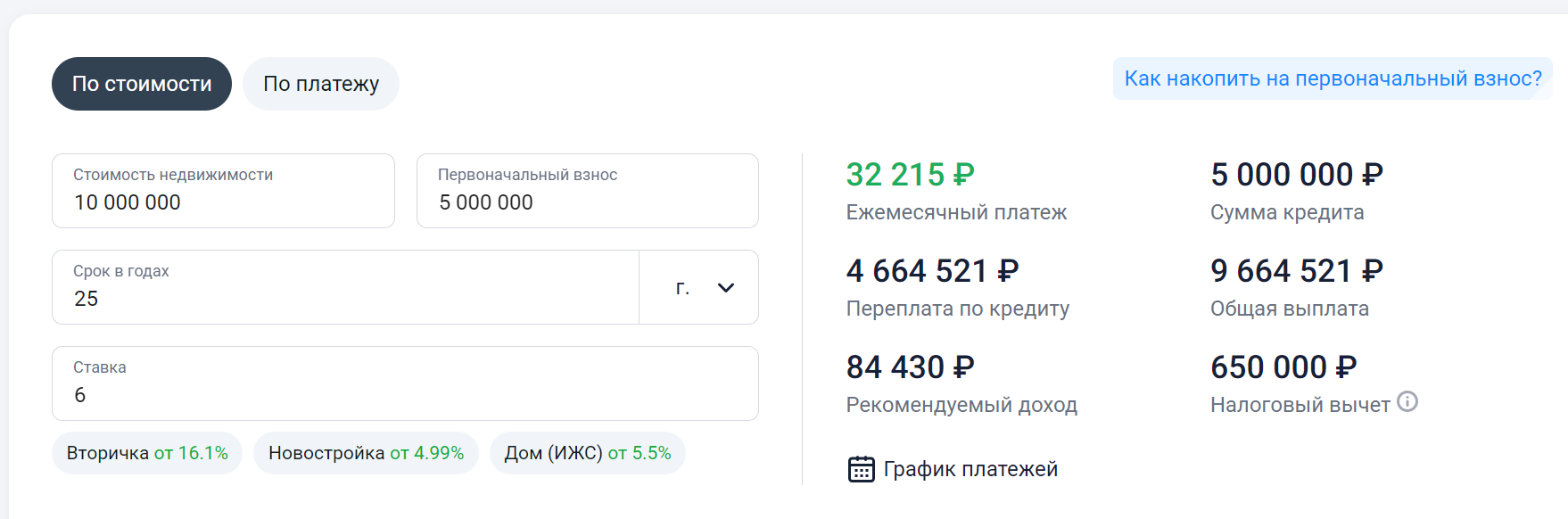

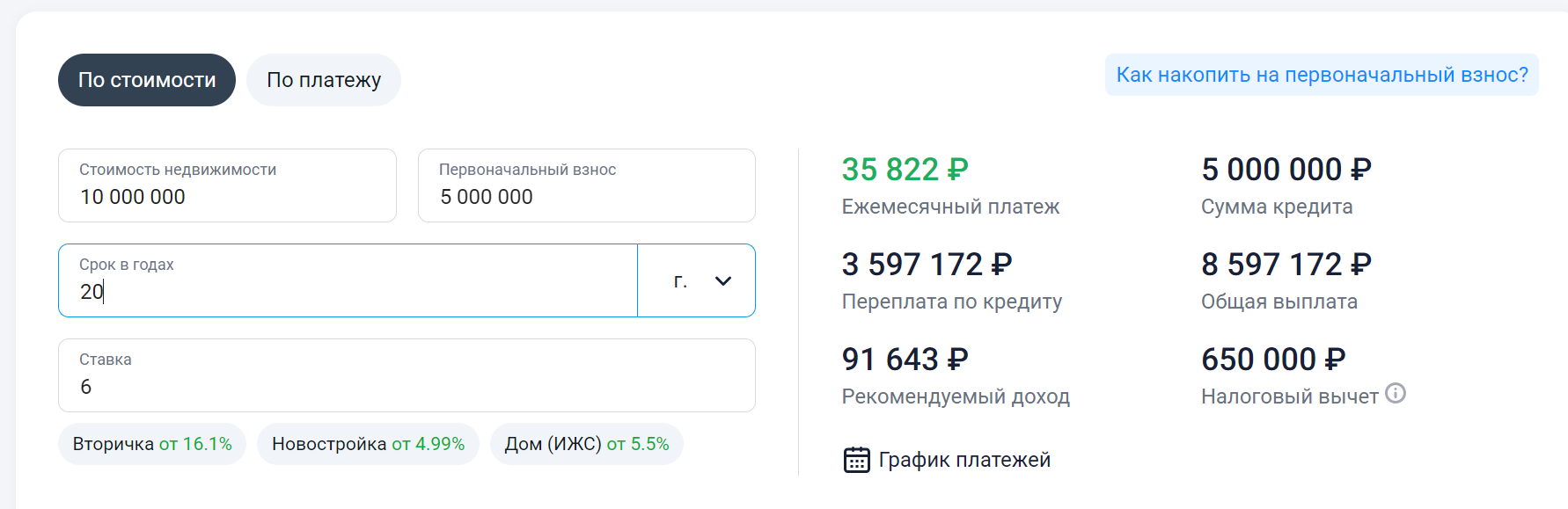

Вот на 30 лет, кстати, не выгодно. Выгодно чуть побольше платить, чтобы закрыть за 20-25 лет. После 20 лет сумма платежа почти не меняется, очень незначительно, зато прикинь лишние 10 лет платежей.

Вдумайся в это. Если ты финансист, и у тебя есть конкретный план, и твои лишние 2-5 тысяч в месяц лежат под сложным процентом на более выгодной ставке, тогда ок, согласен. А если ты их просто на какую-то херню тратишь, потому что как бы лишние, то сравни их с лишними 5-10 годами платежей по несколько десятков тысяч рублей.

Ну почему же на 30 лет не выгодно? Сейчас ты платишь условные 40тыр в месяц, и через 20 лет будешь платить те же 40 тыр в месяц, но через 20 лет твоя зарплата вырастет в несколько раз и из-за инфляции на эти 40 тыс ты сможешь один раз в магазин сходить.

Вот тебе расчёт на 30, 25 и 20 лет. Разница в платеже между 25 и 30 годами - 2 с небольшим тысячи рублей. И на переплату обрати внимание, она почти в 2 раза отличается. Если ты эти 2 тысячи рублей каждый месяц кладёшь на пополняемый вклад под сложный процент, и будешь делать так в ближайшие 30 лет (а ещё если ставка всё это время будет выше ипотечного кредита), или альтернативные инструменты с сопоставимой доходностью - тогда конечно выгоднее взять дешевые деньги в ипотеку и зарабатывать на вкладах.

Но если ты этого не делаешь, а просто каждый месяц тратишь их на что-то не особо нужное, не знаю, доставку еды лишний раз, шмотку какую-то ненужную и тд, то нет никакого смысла платить банку лишние 5 или 10 лет.

Нет никакой разницы, на какой срок)))))))) имеет значение только процент Ну пипец, это же элементарно, но сколько вокруг этого народных теорий и догадок. Я б сказал на 30 лет даже выгоднее, чем на 20

Я не финансист, конечно, но посчитал, что выгоднее сложный процент, поэтому так и делаю. Я могу хоть сегодня погасить ипотеку, но мне больше достается со всяких вкладов и облигаций, даже с учетом налога.

Ну и сколько он бы на этом заработал с учетом, что у большинства банков уже по 16-17%, а на третий-четвертый месяц 9-11%? Я бы еще понял эту дроч со вкладами, если б речь шла о 3 лямах досрочного погашения. Думаю, что для некоторых людей избавиться от ипотеки намного важнее, чем пытаться заработать условные 40 тысяч в течении года, но при этом всё так же иметь ипотеку.

Забавно, что в одном месте люди жалуются, как ни на что не хватает денег и тут же рядом смеются над тем, как можно выкинуть в окно 40к от того что лень две кнопочки нажать. Причем это зачастую одни и те же люди .

Просто что такое 40к за год в наше время? Я на сигареты трачу 60-70к в год. И столько же тратят большинство курильщиков сигарет, кто-то чуть больше, кто-то чуть меньше. А тут сравнивают досрочное погашение целой блин ипотеки и 40к выгоды на вкладах. Обычно те, кто начинает включать вот эту шарманку "а че на вклад не положил?", сами не имеют ни вкладов, ни возможности досрочно загасить ипотеку/кредит.

Можно посчитать сколько это твоих рабочих дней и прикинуть сколько времени надо, чтобы заморочиться со вкладом. Для подавляющего большинства выгоднее заморочиться со вкладом.

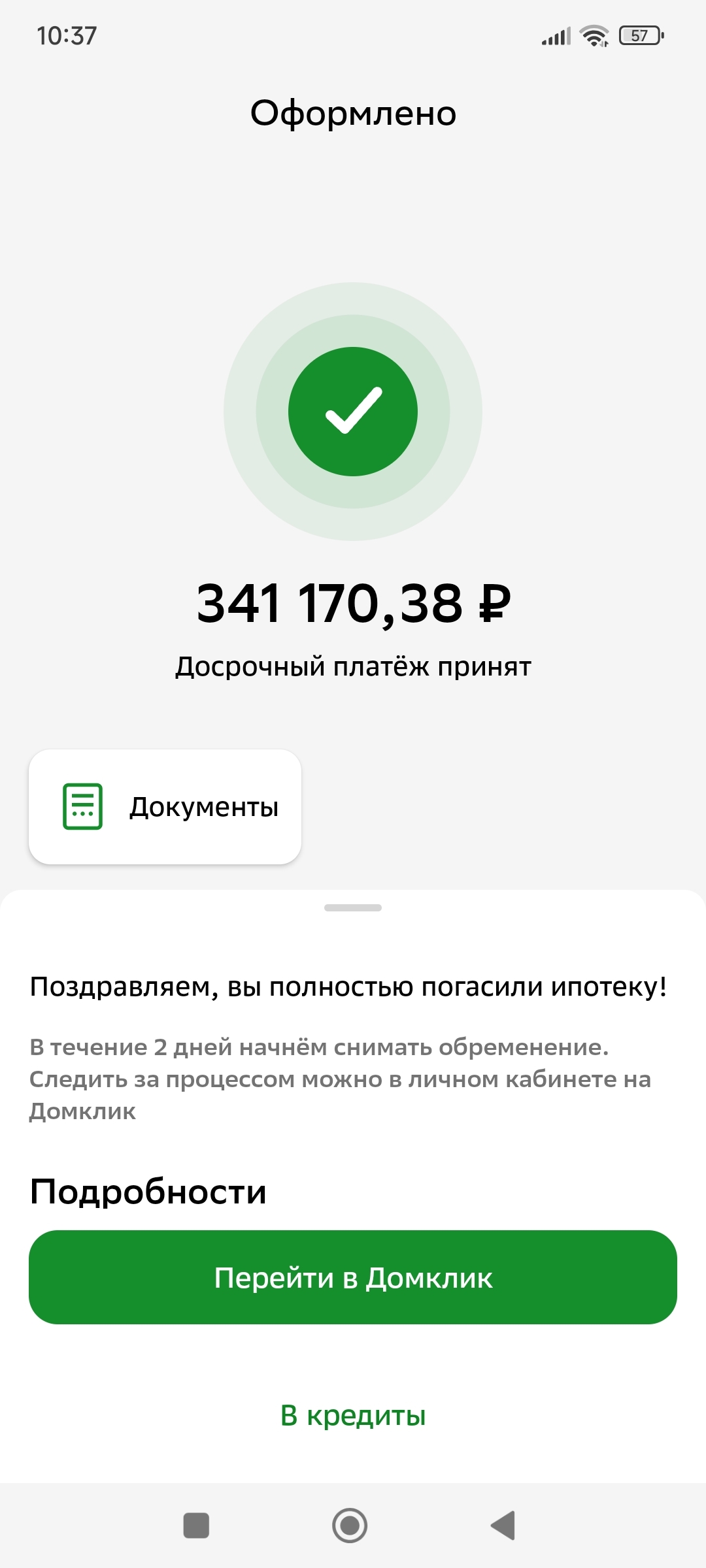

Ну вообще, не 40к, а меньше. Т.к. он с этих денег бы платил ипотеку. И сумма 341к ежемесячно уменьшалась на размер платежа. Даже если год, то ежемесячно доход за месяц уменьшался.

Но это чуть душню. Сам бы на вкладе лучше держал. Но понимаю тех, кто гасит досрочно. Снятое обременение нервы целее оставит.

У меня на 30 лет под 6%, но чет я ебал платить 30 лет весь срок. Как будут свободные деньги, то начну уже досрочно гасить.

И в чем выражается неграмотность с кредитами? Вот взял человек деньги в долг, вот у него появилась возможность вернуть этот долг досрочно. И, что дальше, какая нафиг астрология? Человек банально мог начать зарабатывать больше. Такой вариант не рассматривается? Не все люди как вы топчутся на месте и считают только чужие деньги.

я стал больше зарабатывать с тех пор, как взял ипотеку. но у меня и мысли нет гасить её досрочно.

где ещё можно взять 4-5 лямов с отрицательной реальной ставкой?

ставка 4.7%, инфляция 8%, итого мне приплачивают 3,3% в год за то, что взял деньги на квартиру.

то, что я мог бы закинуть досрочно, копится в гособлигациях долгосрочных. если ключевая упадёт до 6-8%, можно будет в этот момент продать облигации, подорожавшие в два раза и закрыть ипотеку, а если не упадёт, то просто в какой-то момент ипотека будет гаситься с купонов этих облигаций.

Психологическое спокойствие. Для меня оно дороже 40к в год. Даже дороже 300к в год, как выяснилось (столько бы я заработала сверх, если б согласилась пойти на более высокооплачиваемую и намного более нервную работу, с такой должности предшественник через год уехал по скорой в больницу).

допустим у меня ипотека 4 ляма и вдруг появились свободные 4 ляма.

я их вложил в облигации, они там прирастают себе спокойно, ипотеку плачу как обычно.

если вдруг что-то случилось и надо срочно выкупить квартиру, облигации продаются и гасится ипотека.

вот только это бред. если случится что-то из ряда вон, намного вероятнее, что понадобятся свободные деньги, которые можно выручить с продажи облигаций или если не так много, то просто с купонов.

а в случае с погашенной ипотекой я должен буду продать квартиру или взять кредит на гораздо более худших условиях, чем текущая ипотека.

Потому что ипотека и вклад - это абсолютно одно и тоже, только одно "+" а другое "-". А этого никто не понимает. "Блаблабла на меня давит долг банку". По такой логике банк должен думать "блаблабла долг васе пупкину 1 млн, вдруг не отдам? "

40к это с 200-400 будет. С ляма уже минимум сотка. А меньше 500 и смысла особого на вклад нету класть, разве что если эти деньги стабильно лежат и не тратятся

Как вы определили 6-8%? 9 лет назад давали под 13% годовых. Это, конечно, ниже 18%, но уже не так выгодно, как 6-8%, при том, что ещё год назад проценты депозитов были менее 15%. ТС погашал досрочно, видимо, ~все эти 9 лет, а не за последний год. Имхо, когда осталось уже немного расплатиться, то проще закрыть ипотеку полностью, чем оставшийся миллион растягивать на оставшиеся 6 лет.

У самого свежая ипотека, в 42 года, под 6% на 30 лет... если кидать по 100к, загасится лет за 5. Пока ни копейки не переплачиваю, т.к. и ремонт в нее не влазит, еще 2-3 кк зарыть надо до переезда (громкое слово, до нового дома от старого 10 метров). Плачу тупо автоматом по 35к.

Да раздражает кредит, но если думать головой, выгоднее вкладываться в отделку и ремонт. Банально, пока строили, закинул строителям сверху примерно 800к, на всякие нюансы, которые потом скорее всего "забил бы". Например ливневка в бетонной отмостке...которой не было по проекту и т.п.

хрен с ними с вкладами - можно же просто длинные облигации брать на тот же срок, что ипотека и через некоторое время либо без проблем всю ипотеку ими погасишь досрочно, ещё и останется сверху, либо будешь тупо купонами с них гасить ипотеку, а тело останется.

У меня как раз такая ситуация. Давно мог бы закрыть, но проценты по вкладам повыше чем процент по ипотеке, поэтому деньги лежат там. Долг никак не давит

интересно на какой срок выгодно брать офз-ин. На долгосрок по идее фиксированные выгоднее. Но вот с какого момента? Я не задумывался. Это я с учётом прогноза что ключевая ставка будет снижаться, конечно. Сложный вопрос. Угадайка.

В сентябре открыл вклад 30% в ПСБ. Единственное из-за ограничения по сумме пришлось ещё несколько человек привлечь, но возможность была, так что почему бы и не воспользоваться.

Он же 341 тысячу, а не 341 лям закинул. Сколько он там потерял, если 18% - это на пару месяцев. А ещё плюс страховка жизни, недвижимости и всякий сопутствующий геморрой при ипотеке.

Плюс возьмём вариант, что тс хочет перепродать хату или взять новую ипотеку.

Ну и главный момент - моральное спокойствие. Некоторым это важнее какой-то тридцатки за год.

с 300к не такая большая сумма с условных 10% в год ( 30к за год ) чем чувство что наконец-то закрыл этот " якорь " . у человека 10 лет ипотека в несколько лямов была , а тут условные 30к не играют ничего , это примерно как купить что-то не за 100 рублей , а за 101 рубль . если у него ипотека на 3 ляма была 30к как раз тот 1% суммы , а если больше то еще меньше . но я не отрицаю логичнее было на депозит положить .

Кто вы, люди, где все эти ноющие люди со средними ЗП? Я 150к зарабатываю и не понимаю, как можно просто в окно выкидывать 30к в год, это ж несоизмеримо. Понимаю, когда так рассуждают Люди в ЗП в 500к, но неужели у нас таких каждый второй?

Вот о том и речь. Я не одного такого знаю с доходами сильно выше среднего и они почему-то не чураются дополнительных десятков тысяч в год. Как минимум один блогер даже с открытыми доходами в лям в месяц не считает это мелочью. Зато нишеброды с медианной ЗП все такие богатые. Что-то в этом есть.

я уверен что ты больше 30к выкидываешь за год ))) это же 80 рублей в день( стаканчик кофе стоит больше ) . просто это выглядит 30к за год , а то что люди на пачку сигарет больше тратят , на лишний стаканчик кофе в день , на булочку с мясом забывают . это чтобы ты понимал о какой по сути смешной сумме речь идет , хотя опять же я не отрицаю , что 80 рублей в день это существенно . и вот к чему я про уверенность ты узнал себя ? ты куришь ? пьешь кофе ? а может бутылочку пивка вечерком ? вот по сути ты выкидываешь день в окно ))

Некорректное сравнение вообще. Я не курю, но вся описанная фигня - это траты взамен на какие-то мелкие радости. А мы говорим про пустое выкидывание денег на ветер на ровном месте, это разные вещи.

Он не выкидывает эти деньги, он на них покупает на свое спокойствие. Это такая же трата взамен на радость. Вы просто по разному смотрите на эти вещи. Для меня например купить кофе это выкинутые деньги, а для кого-то покупка хорошего настроения.

Это тоже забавный момент, как можно в своей дремучести перевернуть всё с ног на голову:

Какое спокойствие? Чем плохо наличие ипотеки объективно?

Плюсов много:

-в экономике с высокой исторически инфляцией долги сгорают в ней. А когда ставка по кредиту ниже инфляции - это буквально бесплатные деньги с неба. А когда ещё и вклады с высокой ставкой - вообще клондайк.(Этим умные люди и пользовались, все эти льготки понабрали не обычные люди, а все, у кого были деньги, многие по 5 квартир себе набрали, один больше 100, выходила новость).

-Какая-никакая защита недвижимости от мутных схем. Пока хата в залоге, 90% схем мошенничества с недвижкой не работают.

-Неочевидный плюс: Удобно против любителей брать в долг. У вас Ипотека - универсальная отмаза для многих случаев в жизни)

Минусы какие? Чувство, что у тебя ипотека гнетёт тебя просто потому что ты так выдумал. Всё, объективных пунктов нет.

З.ы. ОДин выдумал: чтобы разменять квартиру если понадобиться, действительно ипотеку нужно погасить, но в обсуждаемой тебе пункт не работает, так как подразумевает вкладывание свободных денег под процент для будущей досрочки.

Есть люди, которым не нравиться мысль о том что у них есть долг, она их тревожит. Это как незавершенное дело, незакрытая задача, прыщ на лбу, бесит и всё. Не нужно искать тут логику. Дело не в дремучести, а в том что мы люди, а не биороботы и абсолютно логичными быть не можем.

ну давайте уж честно, рациональное зерно здесь тоже есть. Человек может внезапно заболеть или потерять работу в виду сокращения, и тогда он останется без зарплаты, но с долговыми обязательствами. Также человек может умереть, тогда семья лишиться в одно мгновенье части дохода, но при этом останется с долгом.

Да, я понимаю. Я думаю что умение копить и отказывать себе в тратах, имея деньги на сберегательных счетах, у многих людей отсутсвует. Деньги жгут карман) Тут нужен пределённый склад характера и темперамент. Дисциплина на длинной дитанции, терпение, холодный рассудок, умение планировать-это редкие качества) Я думаю люди даже прекрасно осознают это про себя и единственный, по настоящему действенный способ "сохранить" эти деньги и применить максимально полезно в такой ситуации, это погасить кредит, ипотеку, потому что оттуда не снимешь. Я кстати не критикую ваш подход. Я обьясняю, что это не для всех.

Обладание 30к из воздуха, имхо, гораздо большая радость должна быть. Потому что 30к это реальная ценность, а не какие-то эфимерные мозговые упражнения Ипотека от тебя никуда не денется, платёж больше не станет просто так.

ты же не судишь курящих людей ? не судишь кто пьет кофе ? не судишь кто себе бутылку пивка позволяет после смены ? а почему позволяешь судишь тех кто решил ипотеку закрыть раньше ? хоть и в убыток себе ?

на Пикабу целая серия постов есть про то как цены за год выросли на продукты ! и там никакие не 10% официальной инфляции . когда с математикой не дружишь так бывает .

ну они стоили 130 рублей ! это факт . сейчас улучшилась ситуация ! а например молоко не подешевело ! масло тоже ! или ты предлагаешь ждать и как цена опуститься только покупать ? я и за 120 рублей яйца покупал потому что дешевле не найти было

наивность )) чтобы ты понимал когда ты сказал про депозит в банке ты уже проиграл , там проценты даже инфляцию редко когда покрывали . ты еще не забудь что тебе придется налог на доход заплатить если больше 200к в год получаешь . в начале года получишь из налоговой ))

депозит в банке это самый простой и надежный хоть как-то уберечь свои накопления от обесценивания . риски почти нулевые , но и профита с них почти никакого , хотя если ты успел вклад сделать когда ставка 21% была в банках перед падением , тогда да твой доход покроет инфляцию на немного .

Для начала перестань путать понятия депозит и вклад в банке, это разные вещи) Одно лишь вариант другого.

А потом подумай, какое отношение инфляция имеет к бесплатным деньгам? Какая разница, какая инфляция, если речь о разнице между 0 и +30к на ровном месте?))) Ты не ничего своего не вкладываешь, а перенаправляешь чуток финансовые потоки ради бесплатных денег. Не важно, насколько они обесценятся, они бесплатные, с потолка.

Про инфляцию не буду говорить ничего, не было ещё ни одного сколько-нибудь адекватного расчёта, чтобы получилось 20%. Да и не может быть. Знаю людей, которые каждый рубль в Экселе записывают и их данные мне привлекательней, чем пикабушников, которые могут только две циферки на фотке сравнить, больших массивов данных их мозг осилить не может.

как ловко ты Пикабушников полил ! а сам на Пикабу сидит уже почти 10 лет . тут целая серия постов была где люди записывали ( и чеки хранили ) , чтобы сравнить цены на один и тот же товар . и ты не знай ты сам хотя годик на один ( несколько видов ) товаров цены записывай , а потом убедишься какая реальная инфляция на товары народного потребления .

Поэтому и поливаю, потому что 10 лет охуеваю от тупости людей и нежелании думать.

Да, да и все эти посты говнонаброс дешёвый.

Никакой динамики, отслеживания цен в разных магазинах на протяжении времени и так далее. Что-то чуток отдаленное даёт ромир, но там нет даже близко 20%.

и снова то же самое ))) покажи динамику тогда ? всех полил , а доказать не может это ! я таких пустословами называю . нашел яйца по 57 рублей самые дешевые ( еще не известно какое качество там ) и радуется .

Открываешь сайт Росстата, раздел документы, читай по кварталам, месяцам, вот это массив данных. Ну или хотя бы сраный ромир, уже лучше, хотя и тоже такое себе. Хули тут доказывать? Что? Ты что-то час сказал вразумительное? Нет. Мне тебе нечего доказывать

Это и есть реальная инфляция. А то что у тебя в башке "на память" и в постах с парой чеков - это говно на палочке, даже на домашнее задание школьника не тянет.

вот набери товаров в корзину ( маркой , весом и т.п ) , а потом через годик набери тот же товар и сравни цену ! вот тебе реальная инфляция , а не бумажная .

Ну накидай, попробуй. Только сначала ещё раз перечитай что я тебе написал и прочитай пост, который ты хочешь кинуть да подумай, а не говно ли пост? Если что после этого фильтра останется - кидай конечно

ну давай поспорим на 1 млн рублей ! а кто выиграл спор определять буду я ))) ? ты сам это " идиотским вариантом " не находишь ? когда мне такое предлагают я думаю " что за сударь такой " попался ))) увы я в таком не участвую в цирке , тут в любом случае определяешь ты )))) даже если это 100% факт ты скажешь , что это говно и т.п . это как примерно доказать королю , что земля круглая , который считает ее плоской )))

давай докажу ! ты заявляешь что я не знаю что такое инфляция ? при этом ты не приводишь никаких доказательств ! ты пиздабол ! вот я доказал , что ты пиздабол ! именно что ты пиздишь про людей при этом не привел никаких доказательств . хотя судя по твоей " конченной " логике это тебе надо было доказавать , что ты не пиздабол . " докажи что ты не слон " откуда вы беретесь такие .

я и вижу ! тебя таким ! ты заявляешь , что я не знаю что такое инфляция ! а доказывать должен я тебе это ))) охуенно ! докажи что ты не слон ? ты походу из этих " отбитых " ?

я надеюсь ты в органах власти не работаешь и не заставляешь " обвиняемых " доказывать , что они невиновны ))) тебе все лишь надо было спросить про инфляцию вопросы , привести примеры на выбор где она , чтобы я выбрал , но ты даже на это не способен . у тебя с логикой большая беда . я тебе пример приведу ты называешь человека например не умеющим считать , как ты должен доказать это ? задать ему пример 2+2 например , но как я уже писал ты таких простых истин не понимаешь походу как работает доказательства . ты мог спросить какие основные причины инфляции , как влияет ключевая ставка на инфляцию например , вопросов множество , но ты решил играть " докажи что ты не слон " .

тебе все лишь надо было спросить про инфляцию вопросы , привести примеры на выбор где она , чтобы я выбрал

Ну Вот тебе ещё одно доказательство, что нихуя ты в инфляции не понимаешь)

Теперь понятно, почему я не разбираю тебе доказательства? Потому что ты не способен их понять даже, ты вообще не понимаешь что значит слово инфляция, твои вопросы и примеры это ясно показывают. Ты реально считаешь, что сравнение цены на какой-то товар год назад и сейчас что-то говорит об инфляции, о чём тут вообще можно говорить?

и снова вода , никакой конкретики , хотя что я ожидаю от человека который кредит от рассрочки не может отличить когда ему все пруфы кинули ( у себя в комментах найдешь это тему если забыл ) , человек который спрашивает нахрена надо несколько вокзалов в Москве . с каким же долбоебом я тут веду беседу . отмазки" я не привожу доказательства потому что ты их не поймешь" это из той же серии долбоеба ! гуляй короче , за свои слова ты отвечать не научился даже на словах , пиздабол .

А, я помню. Ну до таких тонких материй тебе как до Китая раком, ясен хер ты там даже не понял, что написано))) рассрочка у него не кредит, лол, ещё один долбоеб.

я все правильно понимаю , что твои родители тебя врать научили , а на вопросы отвечать нет ? мои соболезнования тебе . то что ты пиздабол я доказал уже , что долбоеб тебе это доказывали не раз на Пикабу , а теперь принимай почетное звание чмошника ( человека без моральных принципов ) .

Представляешь, не только я вижу, что ты долбоёб. Но это очень сложная мысль, ты посиди за чашечкой чая, подумай. Там и про враньё может озарение придёт, но это вряд-ли, для тебя слишком сложно.

про людей сам придумываешь , а потом обижаешься , что тебя пиздаболом называют ! попробуй перестать врать про людей . из чего ты взял это ? я же сказал я не кормлю банки только переводы , карточка у меня есть для оплаты , а деньги я сохраняю другим способом более надежным .

для кого как ! я же не просто так несколько примеров привел . кто-то радуется сигарете хотя по сути это ничего не дает , а даже наоборот вредит , кто-то лишнему стаканчику кофе ..... и т.п , а тут человек который несколько лет тянул ипотеку порадуется ее закрытию .

Я на самом деле не против, пока у нас большинство населения настолько финансово безграмотны и кормят банки на ровном месте деньгами, я могу пользоваться услугами банков бесплатно и даже неплохо на них зарабатывать, ведь такие как вы всё оплатят за меня и ещё рады останутся)

я тебе еще секрет расскажу если ты положишь деньги на депозит это даже инфляцию на многие вещи не покроет ))) твои условные полученные 330к на деле еще меньше будут стоить чем если ты 300к потратил бы сейчас . хочешь хотя бы сохранить средства меньше чем 20-25% в год прибыли с них это убыток с тебя .

ну если жить в таком мире, то гасить ипотеку досрочно выходит ещё глупее же. ведь ты можешь потратить эти деньги сейчас на что-то, что через год будет стоить в два раза больше.

и потом, чего ж все на высокий ключ тогда жалуются? ведь 17% меньше тех самых 20-25%, а значит взять скажем ипотеку под 19% очень даже выгодно.

ты видел сколько надо платить ежемесячный платеж при такой инфляции ? увы у нас население столько не получает . а так если инфляция будет таким темпом( а еще может и больше ) весь период ипотеки тогда да ! стоимость жилья возможно перекроет стоимость ипотеки и ты будешь в плюсе . + еще не надо забывать самое главное , что инфляцию надо считать на каждый объект отдельно , а никак " среднюю по квартире " , чтобы ты понимал вот то старое жилье в " жопе мира " может упасть в 2 раза за 10 лет , зато вот та новостройка в хорошем районе может увеличить цену в несколько раз . + еще надо учитывать рост твоих доходов , у некоторых рост доходов растет быстрее чем инфляция поэтому они становятся богаче , а есть те у кого наоборот они становятся беднее ( точнее получают меньше )

В моей голове это не так работает. например ипотека отнимает у меня каждую ЗП , 10 к. и тут есть вариант. Либо платить дальше 10 к. И плюсом заработать 3к сверху. Или не платить 10к и не заработать 3 к сверху и не иметь долгов . я выбираю вариант не иметь долгов.. Потому что у тебя автоматически 10к появляются в свободном доступе которые ты раньше платил. Теперь эти 10к .можно тратить на шлюх и т.п. Ну и горизонт планирования может быть только у людей со стабильной работой. а не так..сегодня ты смр. Потом курьер таксист. Потом установщик окон, плиточник. и прочее.

Так деньги на погашение уже на счёте лежат. Настала чёрная полоса взял часть, и все нормально. А когда все потратил на выплату долга то такого буфера нет, и возможно даже придется продавать квартиру. 300 тысяч позволят пол года без работы сидеть и не влезать в новые долги. Тем более на последних платежах сумма переплаты уже не большая.

Не понятно по вашему сообщению это много или мало? Лично мне 300 хватит даже с ипотекой если прижмет. При этом ещё и проценты капать будут, тысяч 15 накапает.

Обожаю, когда говорят про "Семью", но доход идет только от одного человека)

Семья подразумевает, что в тяжелой ситуации у тебя будет поддержка.

Есть индивидуальные случаи, аля один из взрослых инвалид без возможности работать, но таких мало.

Если есть своя жилплощадь, то сколько там выходит на одного в месяц? 15 обязательные платежи, аля квартплата, остальное на еду и другие траты (условно 15-30 тысяч). 300/45=6+

Если есть кредиты, уже сложнее, естественно. Но тут можно затянуть пояса и уменьшить в рационе дорогие продукты (аля мясо, рыба , колбасные продукты, сыры) и т.п.

Ну и к чему этот геморрой ради пары тысяч на вкладе? Заплати остаток и живи спокойно. Вы видимо из тех людей, которые сами себе создают проблемы, а потом героически их преодолевают.

Как раз наоборот, долги в рублях - это самое выгодное вложение в этой стране. У меня еще батя так закрыл ссуду с одной зп, когда совок рассыпался. У меня щас ипотека 3.6% и пара кредитов под мелкий процент. И хрен я их досрочно буду гасить. Ипотеку так вообще, видимо выплачу раньше, чем вклады до таких процентов упадут. Щас если 4% ипотеки утвердят при 3х детях - я сразу еще возьму.

я просто видел как богатые считают деньги и поверьте твм пиздец как считают,я про тех кто сам снизу поднялся до 2-х заводов тушенки.конечно это не просто копейки считать там всё совокупность действий и ума.

Так и делаю. Ипотека под 9,1%, вклад под 17%. Почти все, что раньше кидал сверху на досрочку, кидаю на вклад, а 5к на досрочку, что бы по чуть чуть сумму уменьшать. Даже из банка звонили, предложили кэшбэк в 10%, если от 50к закину на досрочку, у меня хоть в школе была тройка по математике, но на это типа выгодное предложение соглашаться не стал. У девушки скрипт сломался, когда я ей пояснил почему мне это не выгодно, но все равно продолжала настаивать на своем глупыми аргументами.

Вот у меня вопросик. Взяла я квартиру на 25 лет под 3,9% с расчетом, что рубль подешевеет, а платеж по ипотеке так и останется жалкими 25 тысячами рублей. С кем не начинаю разговор про ипотеки, все рассчитывают закрыть досрочно. Но ведь по-любому наступит момент, когда один поход в магазин будет в эту сумму выходить, тогда ипотека фактически чувствоваться вообще не будет. Так есть ли смысл закрывать досрочно? Может, я что то упускаю и действительно нужно вкладывать чуть больше ежемесячного платежа?

только не в досрочное погашение, а в различные финансовые инструменты. если нет опыта инвестирования, то в самые безопасные - гособлигации.

их есть три основных вида:

- обычные с фиксированным купоном. купон может быть меньше текущей ключевой ставки, и тогда такая облигация продаётся дешевле своего номинала. когда ключевая ставка снизится, эти облигации подорожают. есть риск - если ключевая ставка поднимется, то эти облигации подешевеют, однако если удерживать их до погашения, вы в любом случае получите номинальную их стоимость, так что риск потерять какую-то сумму есть только если вдруг срочно нужно выдернуть деньги со счёта, а ключевая ставка выросла.

- с плавающим купоном - их купон привязан к ключевой ставке с небольшим запаздыванием. колебания цены небольшие, но если ключевая ставка упадёт, то и доходность этих облигаций следом за ней.

- инфляционные (линкеры) - фиксированный купон, но тело индексируется на величину официальной инфляции. сейчас можно зафиксировать на 5-6 лет 7-8% доходности сверх инфляции. приятно.

логичным выглядит некое хеджирование ипотеки через облигации с фиксированным купоном и сроком с вашу ипотеку.

если ключевая ставка внезапно рухнет до уровня ипотечного процента, то можно будет очень выгодно эти облигации продать и погасить ипотеку.

если вырастет - держать их до конца или до момента, когда упадёт.

в какой-то момент на счёте накопится достаточно, чтобы ипотеку гасить купонами.

в случае жопы иметь финансовую подушку и дешёвую ипотеку выгоднее, чем ни того, ни другого.

Спасибо вот предпоследнее предложение для меня самое главное. У меня осталось около 1,5-2 миллионов после взятия ипотеки, которые я никак не хочу в эту ипотеку вкладывать, мне с ними комфортнее, лежат на вкладе, уж начала думать не ошибка ли это Тогда деньги пусть остаются у меня и дешевая ипотека тоже пусть остается

во-первых, депозиты уже не 18, а 11-13%. Во вторых, страховку учли? при ипотеке страховка обязательна, каждый год немалая сумма. Разница в процентах сожрется страховкой, может даже в минус будет.

страховка зависит от суммы долга. Чем меньше сумма долга, тем меньше страховка. Если осталось 1 млн скажем - там страховка тысяч 10 будет в год. А разница по процентам 15>8 например с миллиона уже 70К. С меньшей суммой пропорции сохранятся

интересно, что это за страховка на 3 млн суммы за 3К ? У меня остаток долга 5200 сейчас, страховки ( 3 шт, титул, жизнь и квартира ) около 30К. искал по страховым брокерам самые выгодные предложения, в ВТБ ( там где брал ипотеку ) предложили 67К

я не говорю, что и где дешевле. я в Астро-волге застраховался в 2 раза дешевле, чем предлагали банкиры. В ренессансе при сумме страховки 3 млн ипотечная страховка вышла 3 тыс руб ? Титул среди 3х страховок самый дешевый

да вот неправда. Я сам только недавно из ипотеки вылез. Там две страховки - жизни и титул. Стоимость страховки жизни зависит не от сумм, а от возраста и состояния здоровья. Можно считать ее цену плюс-минус постоянной на весь срок кредита. А титул зависит от стоимости недвижимости. Полной стоимости страхуемой квартиры. И никак не зависит от суммы долга. Так что его цена тоже неизменна весь срок. Может только увеличиться, если квартира резко прибавит в цене. Например, в моем случае, квартира была далеко не самая дорогая (всего 13 млн), но страховки в сумме стоили около 100к каждый год. Как в начале ипотеки, так и в конце.

Да, а доходы с депозитов сейчас еще и налогом облагаются, что полностью сводит "выгоду" на разнице процентов к нулю.

не может страховка не зависеть от суммы остатка долга. у меня в страховке идет остаток суммы задолженности +10% это страховая сумма. и страховая премия каждый год падает. Что на титул, что на страхование жизни, что на саму квартиру. ипотеку взял в 2023, страховку платил уже 3 раза, и хотя за эти годы немного уменьшилось тело долга - страховка уже немного снизилась ( сумма всех 3х ) Цена квартиры 6300 была при покупке, сумма долга была 5350, страховая сумма 5885. В этом году остаток долга 5200, страховая сумма 5720. от нее и пляшет платеж. а сколько квартира стоит сегодня никого не интересует, главное чтобы страховка перекрывала долг

а что это за "выгода" такая? отдать банку деньги и потом вернуть 13% из них в виде вычета. Не выгоднее ли вообще не платить эти проценты, внеся ту самую досрочку, о которой изначально и была речь?

Долг 7.5кк, платёж 510к в год со страховками. Накоплений 6кк, доход 1.2кк в год с них.

Итого я в плюсе на 690к в год. На сколько конченным надо быть, чтобы бежать и отдать все накопления банку, лишиться дохода 690к в год и еще остаться должным 1.5кк?

Если со мной что-то случается - ипотека гасится страховкой, а накопления идут семье. Но нам же важнее быть "не рабами"...

Можно подумать они возникли в день взятия ипотеки сразу же, ага, с разбегу. 4 года вместо досрока все что можно шло в накопления, премии, переработки, халтуры, выплаты от застроя по суду.

Не в день же взятия ипотеки так было. Вместо досрочного собирал на вкладах и инвестициях все премии, переработки, по суду с застроем полученное, и вот за 4 года собрал. Без отпусков и лишних трат.

Посыл в том, что сейчас есть напопления и пассивный доход с них, а если побегу в досрок - останусь с голой жопой, еще и должен.

Тут зависит все от того, о каких суммах речь идет. Весь кредит закрывается, или только его часть. Т.к. одно дело, когда при обязательном условном платеже в 10 тысяч тебе осталось отдать 2млн, а ты можешь досрочно погасить, скажем, тысяч 200 - тебе эти 15% с 200 тысяч (а это будет 30тр в год) - при выплатах по кредиту в год на 140тр - нафиг не сдались. Выгодней кредит закрывать. А вот если у тебя на руках есть все 2млн - тогда да, выгодней под процент в банк их положить. Не забывая, что нужно все равно минимальный платеж каждый месяц по кредиту делать.

таких дохуя которые не умеют пользоваться калькулятором. Так еще и гордятся этим ) одну блогершу недавно посмотрел у которой ипотека по 4% вроде была, и она ее закрыла досрочно. А такие же овуляшки в комментах поздравляют, хвалят и тд. Пиздец )

Ну вот он со следующей зарплаты и начнет класть сумму ежемесячного платежа под проценты. Ему от этих + 4к в месяц ни холодно, ни жарко, пусть уж лучше будет спокоен

18 % по факту вам первые 3 месяца платят, потом везде под 10% падает. И нужно постоянно в другой банк класть. Он не такую уж большую сумму внес чтобы с этими копейками гемморойничать

если депозит приличного размера, с него потом надо налог на вклады платить. в сумме то на то и выходит. по этой причине имея вклад на 1млн под 20% все остальное вкладываю в досрочку ипотеки взятой под 7.7%

Лучше уменьшать тело кредита максимально быстро. Тогда и процент накрутится меньше …. И вообще, жить в кабале не стоит. Мы не знаем, что впереди. Лучше пораньше освободиться

Вот вот, я вообще взял ипотеку под 6(донорская с братом), для того, что бы образовались долговые обязательства, и излишки закинул на депозит, на душе спокойно, инфляция не страшна, в удивительное время живем, ипотека 6, вклад 15+, странная у нас экономика

Ну кстати считал. Если ты все деньги тратишь на первоначалку, а потом гасишь досрочно. Или если ты все деньги тратишь на первоначалку, а потом начинаешь только кидать на депозит излишки. В моем случае разница выходит в плюс минимум через три года, если класть на депозит. Это если ставки не будут падать, а они будут. А через три года хотелось бы ее закрыть и взять ещё одну, если дальше все будет норм.

0

DELETED

А стоимость кредита не имеет роли? Если при 6% указана полная стоимость 24%, неужели думаете банк сам себя обманит?

Может я созрею как-нибудь, сейчас голова пухнет и влом делать полный расчет.

Но я пока сделала грубый расчет. Допустим у нас есть каждый месяц с зарплаты свободные 50 тыщ. И мы их кладем под условные 15%. В первый месяц у нас лежит 50 тыщ, во второй 100 тыщ и так далее, пока на 12й месяц у нас не будет лежать на вкладе/счете 600 тыщ. За год по ставке 15% мы заработаем 48 945 руб.

Либо мы вкидываем по 50 тыс на досрочное погашение основного долга ежемесячно и снижаем сумму начисленных процентов (для примера будет под 6%). Итого проценты уменьшатся на 19 578 руб. Итого на 29 367 руб. выгоднее положить на депозит, нежели гасить досрочно, но есть "НО":

мой расчет учитывает сравнение как если бы мы платили 6% годовых каждый месяц. По факту, лично по моей ипотеке я сейчас посмотрела - первый платеж включает в себя погашение процентов 58% от суммы и 42% от суммы это погашение основного долга (соотношение далее потихоньку меняется, где погашение основного долга становится больше и больше). Пока деньги будут лежать на вкладе, то я тем временем выплачу банку бОльшую часть его дохода (то есть моя переплата по кредиту), а потом сэкономленными деньгами я буду гасить никуда не девшийся основной долг.

Может выгоднее положить на депозит, если существенно нечем гасить основной долг и рассчитываешь воспользоваться полным сроком инструмента. Но если можно существенно основной долг уменьшить, то и процентов будет меньше при погашении примерно в первой трети срока кредита. Ближе к концу кредита и наверное в середине смысла гасить досрочно и правда нет - там один основной долг уже остается преимущественно.

Выводов окончательных не будет, потому что я сама не знаю как лучше пока что. Пока сложила на депозит (самый выгодный кстати который нашла сейчас это на 1 мес под 17% в Тбанке и другие предложения по акции на короткий срок, фактически сейчас уже 11-13% неплохая ставка для накоплений..). Но я пока сложила на депозит, потому что у меня планы на зубного большие) а вот далее склоняюсь к тому, чтобы всё же досрочно гасить, пока начало срока кредита.

тело долга меняться будет раз в месяц именно за счёт моих досрочных погашений, а не ежедневно. тело долга* % / 365 и полученную величину умножить на количество дней в месяце. Если я сделаю 30/31 строчку для каждого дня, расчёт не поменяется. Здесь мы считаем только выгоду от досрочного погашения, плановые в расчёт не берем они и так будут.

Для каждого месяца я учитывала меняющийся остаток и именно в эксель и считала.

Но я уже обозначила что моя аналитика сделана грубо и не учитывает факт что банку ты отдаешь все сейчас че бы там ни считал на будущее. А этот факт может всю экономию к нулю свести….

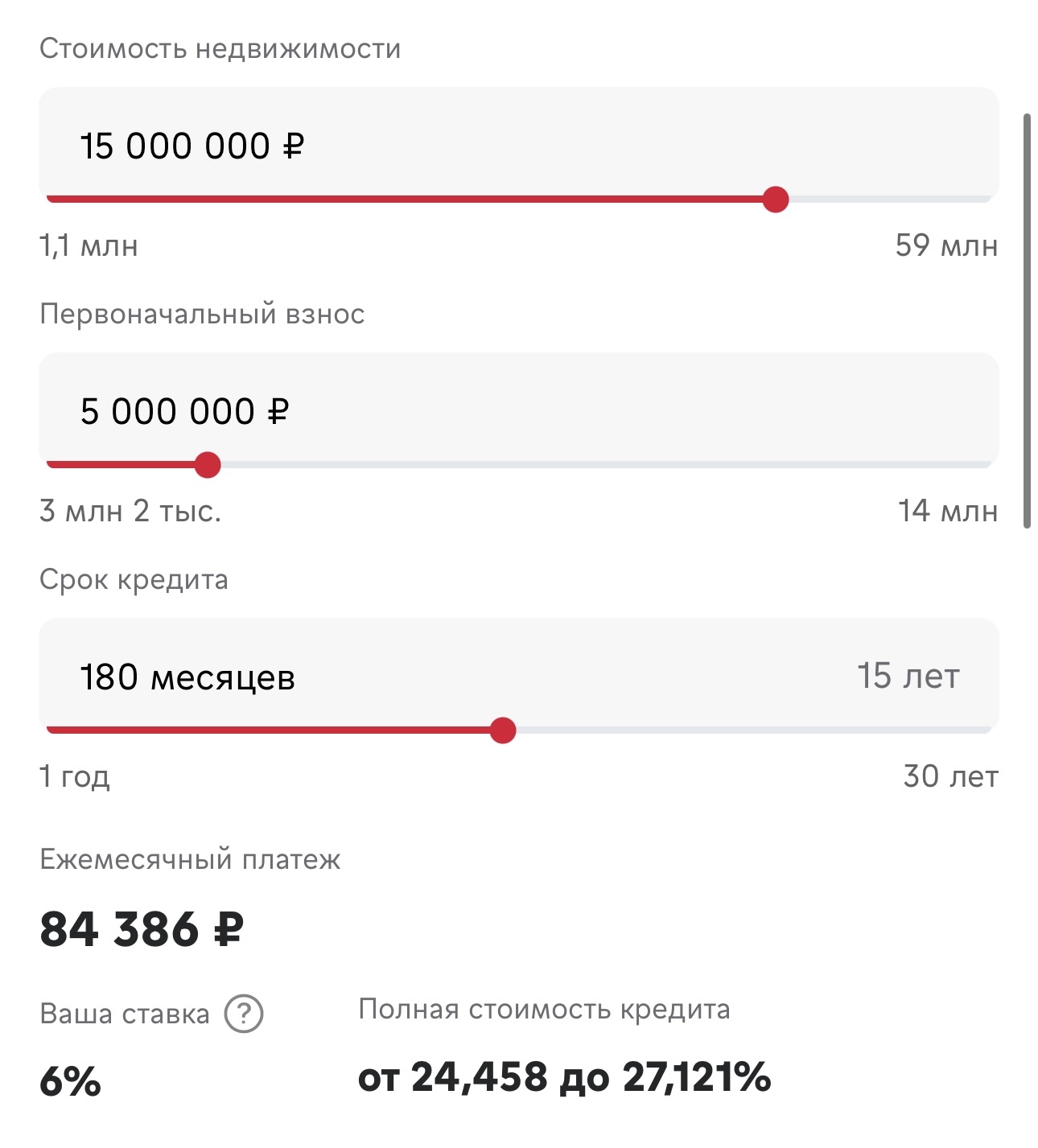

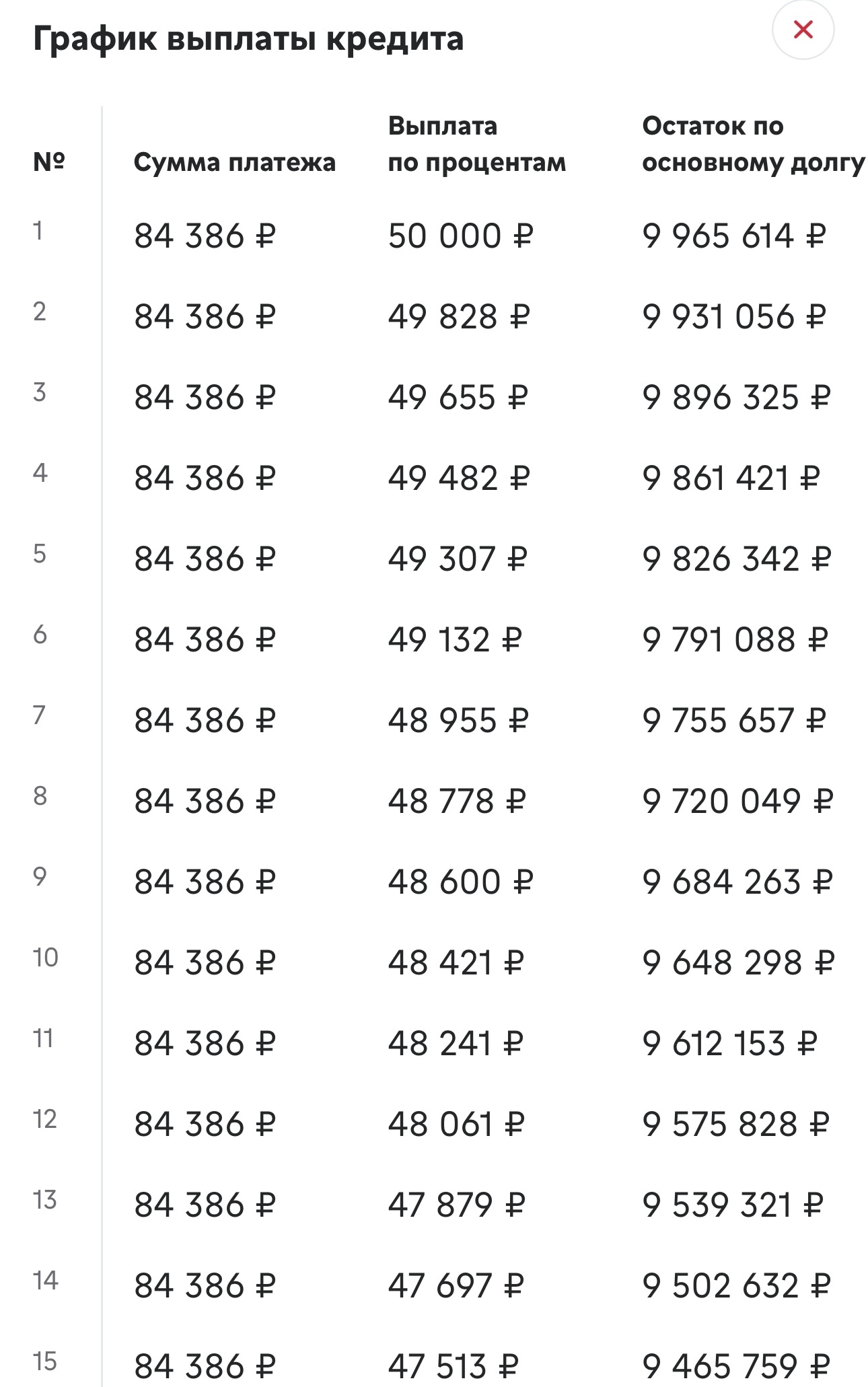

Есть ипотека допустим на 10 млн на 15 лет под 6%. Аннуитетные платежи получаются 84 386 руб в месяц в течение 180 месяцев. Переплата 5 189 480 руб сверх одолженных 10 млн. Причем уплатить надо львиную долю от этих 5 лямов в первые годы.

Вот я хочу как- нибудь прикинуть что выгоднее - свободные 50 тыс в месяц откладывать на вклад или уменьшать тело долга снижая общую сумму переплаты. Но это и правда надо считать в экселе а я уже ноут закрыла, работать до понедельника не хочу, скушала эклер и вообще не утверждаю что я не проебалась где- то в расчетах.

Ну я уже в ипотеке под 6% годовых, а не надо было б мне жилья, положила бы на вклад. Вопрос не поняла если честно, тут же вообще не от ставок, а от целей в жизни вроде как ответ зависит. Мне и под 1% кредит не надо если не надо ничего покупать. А на вклады всегда размещаю свободное.

просто депозит то будут платить из расчета например 14% годовых. А кредит нифига не 6% годовых. Как я выше привела пример мой платеж 60/40 состоит из процентов и долга. эти 6% я плачу как бы за несколько месяцев вперед. Это выгодно, если я планирую все 15 лет платить. За это время мне также нужно также вкладываться в ежегодное страхование жизни и страхование недвижимости. Я не спорю, что если всё обсчитать то может всё же и получится выгоднее. Но пока оперировать тем, что 14% больше чем 6% не совсем верно. Полная стоимость кредита и условия его выплаты несколько ситуацию переворачивают. Кроме того, чтоб мне дали кредит под 6%, я уплатила комиссию банку через удорожание объекта и это вышло тоже в круглую сумму. А также чуть что (по условиям конкретно моего льготного кредита), чуть какие условия не выполню - ставка станет не 6% а ближе к 30%...

Ну если вы с удорожанием брали, гасить досрочно ещё смешнее получается.

Как я выше привела пример мой платеж 60/40 состоит из процентов и долга. эти 6% я плачу как бы за несколько месяцев вперед

Бред. Я не знаю, почему этот миф так плотно сидит у всех в голове.

Проценты за пользование деньгами насчитываются каждый день в размере СТАВКА×ОСТАТОК/365

В ануитентной схеме сумма погашения тела долга берется таким образом, чтобы платежи были равными.

Постепенное уменьшение процентной части - следствие уменьшения тела долга. При этом соотношение процентной части и погашения тела долга меняются в сторону последнего, разумеется.

Но пока оперировать тем, что 14% больше чем 6% не совсем верно.

Не совсем, да. Потому что ещё страховку и налоги учесть нужно.

но налогами можно пренебречь, если пользоваться вкладами и ИИС.

А ещё есть возврат подоходного налога с уплаченных процентов по ипотеке.

так, вот про миф вы мне раскрыли глаза. Посчитала в эксельке - бля, ну точно же. ХЗ, везде постоянно слышу что сначала платим проценты потом платим долг и умудрилась в это поверить увидев как бьется платеж. А при пересчете всё и получается как вы говорите. Вот она - польза пересчета, у меня даже настроение улучшилось:D

Так то я в текущей ситуации и кладу свободные на вклад, смущает только то, что если шаг влево-шаг вправо, то слетит льгота по IT ипотеке. Я себе в календарь на 15 лет вперед расставила когда деньги внести, когда страховку предъявить, когда работу подтвердить. У кого детская или дальневосточная какая-нибудь ипотека можно так не запариваться наверное)

Уже 15 лет читаю один и тот же вопрос. Да потому что живых лишних денег на руках нет. А вот прям завтра захочется ещё и машину купить, и участок купить, да и дом построить. Да ещё и слетать куда-нибудь. А несколько больших кредитов не каждый потянет. Да и не дадут. Эти все инвесторские советы оставьте людям, у которых есть лишние деньги.

Объясняю на пальцах специально для инвесторов: предположим, у человека в бюджете свободных денег чуть больше минимального платежа. Ну допустим он положил эти деньги на вклад под проценты, а кредит оставил как есть. Заебись, выгодно. Но. Он не сидит на месте, не ждёт проценты. У него насыщенная жизнь, на которую ни зарплаты, ни этих процентов не хватает. Сильно не хватает. Ему для развития нужен кредит. Очень большой кредит. Возможно, не один. Он хочет купить загородный дом, землю, машину, возможно бизнес. Ему эти сраные проценты с вклада погоды не делают. А вот второй кредит с такой нагрузкой ему уже не дадут. У меня, например, есть вклад, эти проценты мне были-не были. Вот если б кредит выгодный, это другое дело. Да и есть люди, которые в принципе любые долги на дух не переносят.

Вы поймите, вклад приносит ощутимую пользу только когда там лежит несколько миллионов. Вклады меньше миллиона - это нищебродство, только чтоб инфляция вложения не съела.

чтобы взять еще одну ипотеку...я сейчас активно загашиваю свою, чтобы новую ипотеку циферку побольше нарисовали (на это все твои кредиты влияют в т.ч. кредитные карты)

В ВТБ всегда очень маленькие проценты, я оттуда всё вывела. Например, в Тиньке 17 без всяких условий, в МКБ для 17% надо потратить вроде бы 10 тыс. Но у меня еще живы несколько старых вкладов сбера под 19 и 20%, в декабре закроются)