Выгода прошлых ипотек

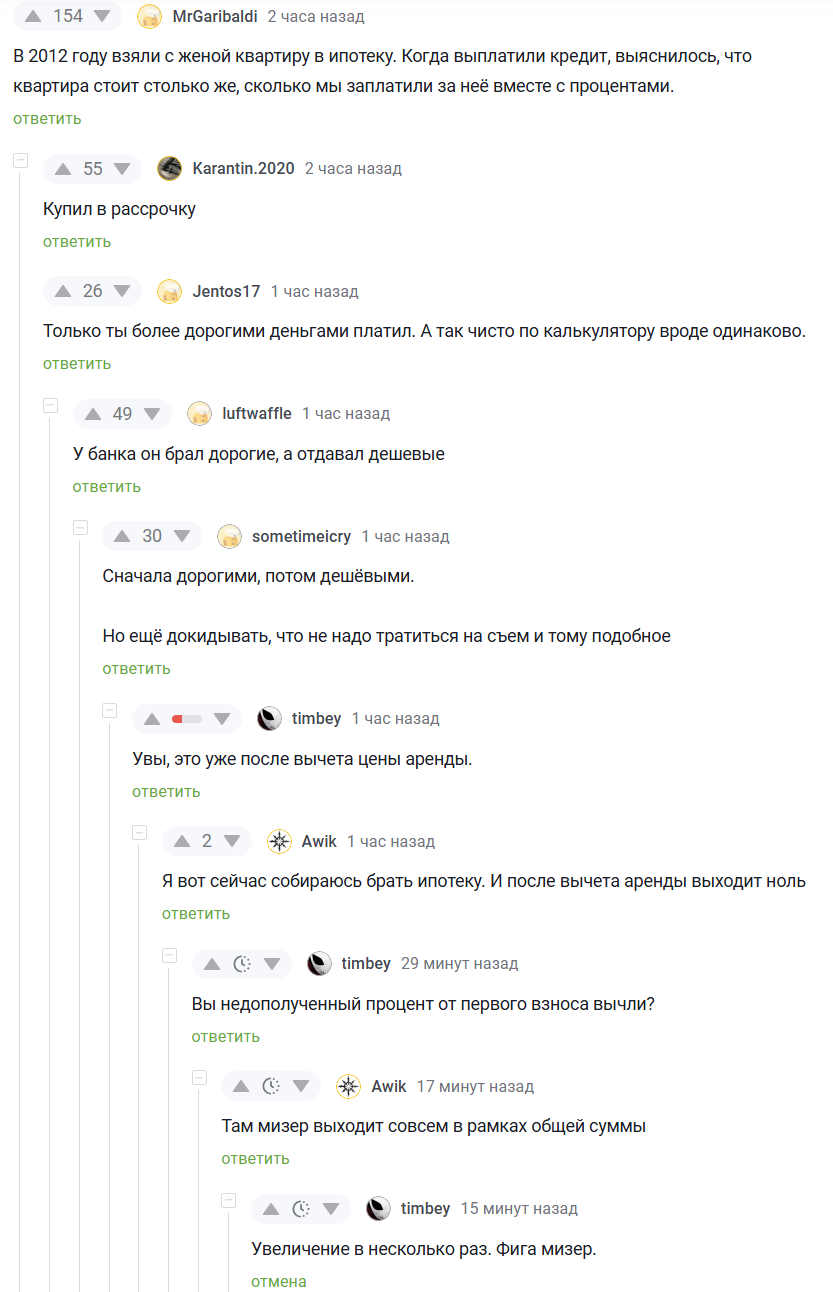

Часто встречаю людей, которые пытаются доказать, что ипотека была не выгодна по сравнению с арендой. Вот пример, где комментатора куча людей убеждают, из недавнего поста:

@timbey ты в телевизоре

Решил посчитать своё. Снимал квартиру за 30+ку в 20 году, купил по низу рынка трёшку во вторичке под 7%. Цена 5.8кк. Первый взнос 1.2кк, в кредит 4.6кк. Чуть позже закинул туда мат капитал, о чём жалею, ну да не суть. До мат капитала в месяц платить надо было 35к за ипотеку + очевидно ку. Ну и страховка раз в год ~20к. размазываем, получается разница 7к в месяц или 84к в год.

Замечу, что не учитываю, что аренда дорожает (сейчас аренда бы стоила 45+ку), т.к. точных цифр нет. Но в финале это отметим для порядка.

Смотрим сколько у меня сейчас бы было денег, если бы я на годовые вклады кидал разницу + первоначальный взнос и %. нашёл в гугле историю ставок и посчитаем, как если бы я каждый январь складывал деньги на год под самый выгодный процент, ну и 3 месяца 25 года.

ставку брал отсюда и округлял. спайк 22 года не попал, но если считать по реальной дате покупки, то тоже не попаду

Считаем проценты: 6, 5, 8, 8, 15 и 22, но на 3 мес.

результат

Какая прибыль! В 2 раза больше денег стало!

А квартира подорожала всего в 1.63 раза: сейчас точно такие же квартиры в том же районе начинаются от 9.5кк (до 12, но я и тогда брал по низу)

В итоге у меня сейчас было бы 26% от стоимости квартиры против 20% на тот момент. Но с ипотекой 20 года сейчас оставшийся долг ~4.4млн (много т.к. сначала платишь проценты), а при ипотеке 25 года 7кк. Даже если сейчас ключевая ставка вернётся на место, это всё равно не выгодно.

Если считаете, что я что-то значимое не учёл - пишите, пересчитаю.

На мой взгляд реальные минусы ипотеки:

1) это обязательство, как и любой кредит. Каждый месяц надо платить, что бы ни случилось. Захотел переехать в другой город на годик? Решай как будешь платить аренду + ипотеку. Или сдавай, или продавай. Лишний геморрой, конечно, но жизнь на съёме тоже неприятна: хозяева квартир не всегда адекватны.

2) риски - обвал цен на жильё случается. но не часто и не много. особенно в рублях.

3) люди одержимы досрочным погашением на столько, что становятся скрягами, лишь бы лишние 50 рублей досрочно погасить. Имхо при взятии ипотеки надо принять, что если ты не можешь досрочно погасить её за несколько месяцев, то она с тобой на долго. Живи с ней, но "живи сейчас". От досрочного погашения в 50р ничего не изменится, а в жизни надо чему-то радоваться и детей радовать.

ВНИМАНИЕ!!!!

Сейчас ипотеку брать не выгодно. Инфа сотка. Если это не так, через 5 лет напишу пост, что при инфляции в 100% было тупостью не взять десяток квартир в ипотеку всего по 30% годовых :D

Пост не вычитывал, да и ладно.

Подписывайтесь на мой телеграм чтобы научиться считать прибыль по вкладу с помощью сайта, только сначала задонатьте мне на досрочную покупку соевого рафа со вкусом кредитов.

не реклама

Лига Ипотеки

72 поста357 подписчиков

Правила сообщества

Без постов о закрытых кредитах. Мы вас поздравляем, но такие посты не принесут пользы обществу. Все остальное можно.