Подскажите была одобрена ипотека в сбере, далее один раз проделали когда закончился второй период, наконец определились с объектом, но при третьем переодобрении семейки пришёл отказ. И написали, что могу подать новую заявку через месяц. Никаких изменений у меня за этот период не было, кредитная история идеальная. Естественно никто причину мне озвучить не может. Вопрос может ли быть отказ из за того что я не воспользовался семейной ипотекой первые два раза??? Просто других причин я вообще не могу найти. Правда когда мне звонил сбер и напоминал про то что срок подходит я сказал что у них комиссия банку миллион и я не могу себе этого позволить.))) Может они меня в чёрный список какой нибудь добавили?))

В последнее время мне поступает большое количество запросов по льготным ипотечным программам, что не удивительно, так как стандартными ипотечными ставками сейчас можно пугать детей и звучат они скорее как название фильма ужасов «Молчание ягнят или Ипотека под 30%...»

Поэтому в сегодняшнем посте хочу подробнее разобрать одну из самых популярных на текущий момент ипотечных программ – «Семейная ипотека» и ответить на самые частые вопросы которые поступают в последнее время.

Начнем с небольшого экскурса в историю:

История «Семейной ипотеки» началась в России 30 декабря 2017 года, программу запустили по поручению Президента в качестве меры увеличения рождаемости и поддержки семей. Изначально программа была доступна только тем семьям, в которых после 1 января 2018 года родился второй или последующий ребёнок. Льготная ставка в 6% действовала не на весь срок ипотеки, а на срок от трех до восьми лет, максимальная сумма кредита была - 8 млн для Москвы, Санкт-Петербурга и областей и 3 млн в для всех других регионов. При этом программа не предусматривала покупку или строительство частного дома. И была рассчитана до конца 2022 года.

После этого «Семейная ипотека» неоднократно изменялась и продлялась, в частности была повышена максимальная сумма, появилась возможность покупки и строительства частного дома, льготная ставка была установлена на весь срок ипотеки, программа стала доступна семьям с одним ребёнком и др.

В целом на 29 января 2025 года данная программа имеет следующие параметры:

Максимальная сумма льготного кредита – 12 000 000 для Москвы, Московской области, Санкт-Петербурга и Ленинградской области, 6 000 000 для все остальных регионов.

Максимальный срок – 30 лет.

Базовая ставка – 6%, в большинстве банков при отказе от страхования – 7,00%

Минимальный первоначальный взнос по программе составляет 20,1% (такой взнос доступен в ограниченном количестве банков и при выполнении ряда условии). В большинстве банков взнос от 30% до 50%

Программа сейчас доступна:

Cемьям с ребенком в возрасте до 6 лет (включительно) и с ребенком с инвалидностью до 18 лет (не включительно) для приобретения квартиры от застройщика. Также можно получить деньги на строительство дома с аккредитованным подрядчиком с применением эскроу-счета;

Семьям с двумя и более детьми до 18 лет (не включительно) для приобретения квартиры в строящемся доме из 35 регионов или в малом городе. Также такие семьи могут использовать кредит для строительства дома с аккредитованной в подрядной организацией с расчетом через счета эскроу — по всей территории РФ.

Какие самые распространённые вопросы на текущий момент по данной программе:

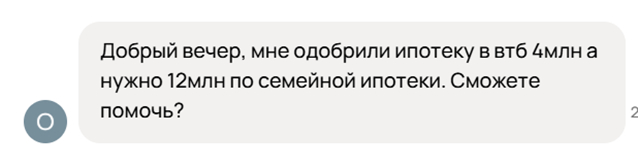

Очень частый запрос с одобрением большей суммы, банки в последнее время очень много и частно "играются" со скорингом

Опять ВТБ и опять банк срезал сумму одобрения

Ситуация с одобрением меньшей суммы может возникнуть по многим причинам: высокая кредитная нагрузка, низкий уровень дохода, ошибки в заведении заявки, риск-политика банка и др. При этом данная ситуация самая рабочая из всех возможных. Зачастую после всестороннего анализа и определенной работы над заявкой удается получить требуемое решение.

Очень частый запрос, когда- то, по льготным программам так было можно...

Очередная продажа по "вкусной" цене от физического лица...

Приобретение недвижимости по семейной ипотеке возможно только у застройщика (ООО или ИП), при соблюдении ряда требований к объекту и продавцу. Объекты от физических лиц приобрести невозможно.

К сожалению, большинство застройщиков не волнует дальнейшая судьба людей купивших у них жилье. В данном случае человека убеждали, что после рождения ребенка он без проблем сможет рефинансировать ипотеку и снизить ежемесячные платежи...

Похожая ситуация с программой гос. поддержки (действовала до 1 июля 2024 года)

Ситуация с рефинансированием в настоящий момент неоднозначная и сложная, с одной стороны прямого запрета нет. Однако фактически банки не согласовывают данные сделки, это в первую очередь связанно с тем, что банкам экономически не выгодно переходить со стандартных или полностью субсидируемых льготных программ на частично субсидируемую семейную ипотеку.

В данном посте я осветила только небольшую часть вопросов, которые возникают при оформлении данной программы. В дальнейшем подробнее расскажу о нюансах семейной ипотеки и других льготных ипотечных программ.

В заключение хочу отметить, что на январь 2025 года оформление семейной ипотеки превратилось из формальной процедуры в серьезный квест требующий подготовки и определённых знаний. Призываю всех кто планирует ей воспользоваться ответственно подходить к этому вопросу и

Если у Вас есть вопросы рада буду ответит на них в комментариях.