Когда перевод пенсионных накоплений в ПДС — ошибка: 2 случая, когда перевод накоплений реально невыгоден

Перевёл ОПС в ПДС без расчёта — можешь сам закрыть себе выгодный сценарий выхода. Иногда ПДС усиливает. А иногда бьёт по гибкости.

Есть 2 случая, когда накопления лучше не трогать.

Перевод накопительной части в ПДС часто подают как универсально правильный шаг. Но это не так. ПДС — сильный инструмент, но не для всех и не в любой момент.

Иногда он реально помогает.

А иногда отрезает более выгодный сценарий.

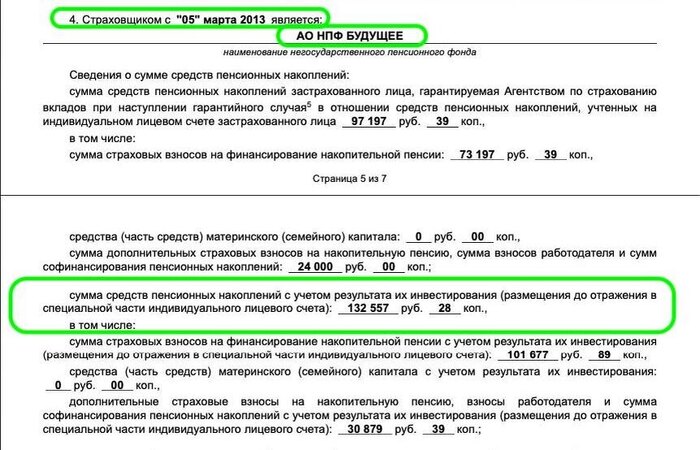

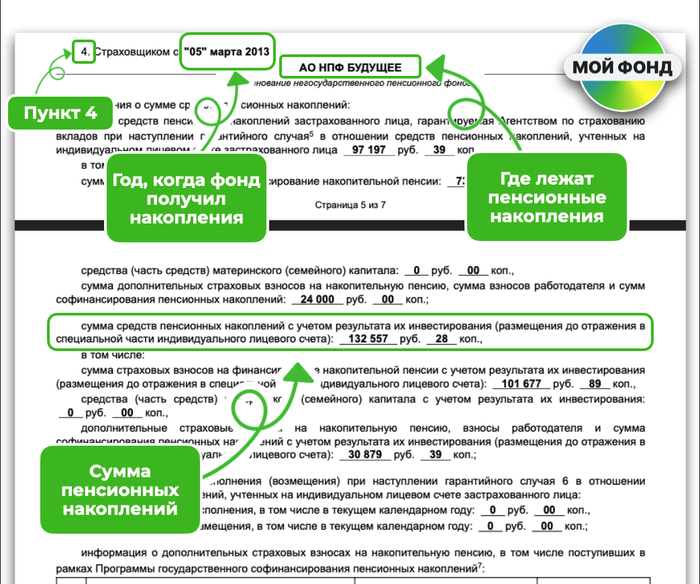

1️⃣ Первый случай: сумма в ОПС явно ниже порога под единовременную выплату

В ОПС действует простая логика:

если расчётный размер накопительной пенсии не превышает 10% федерального прожиточного минимума пенсионера, накопления можно получить единовременно.

На 2026 год это ориентир порядка 439 000 ₽.

📍 И вот здесь многие ошибаются.

🔹 Если у человека сумма в ОПС явно ниже этого порога, тащить её в ПДС часто вообще не нужно.

🔹 Из СФР в НПФ перевести — да, это обычно разумно:

Там, как правило, выше доходность и больше пространства для манёвра.

Если со временем сумма начнёт приближаться к порогу или перевалит через него, у человека останется возможность потом быстро перескочить из ОПС в ПДС в один шаг, а не проходить весь путь длиной в пару лет.

🔹 Но пока сумма спокойно проходит под единовременную выплату, логичнее сохранить этот контур отдельно и не смешивать его с ПДС без явной причины.

📍 Почему это важно?

Потому что ОПС и ПДС могут быть двумя разными копилками с разными задачами:

Одну человек хочет в нужный момент разбить и забрать деньги.

А вторую — продолжать формировать дальше за счёт личных взносов и софинансирования от государства.

🔹 То есть логика может быть такой: накопительную часть забрал — а ПДС продолжает жить дальше.

Простой пример.

У человека в ОПС 250–300 тысяч рублей.

Он и так проходит под единовременную выплату.

Ему может быть выгоднее не тащить эти деньги в ПДС, а позже спокойно забрать их из ОПС и использовать для своих целей.

При этом ПДС он может дальше пополнять отдельно.

Если же человек заранее пересыпал деньги из ОПС в ПДС, хотя показаний на это не было, то при желании забрать накопления он фактически закрывает для себя весь этот счёт целиком.

И может оказаться, что он хотел забрать именно накопительную часть, а ПДС продолжать формировать дальше — но уже не сможет.

Поэтому в такой ситуации часто выгоднее действовать так: ОПС держать отдельно до выплаты, но в НПФ желательно, а ПДС формировать отдельно как самостоятельный счёт.

2️⃣ Второй случай: у человека есть право на льготную пенсию

Здесь ошибка уже серьёзнее.

🔹 Накопительная пенсия может назначаться не только в стандартные 55/60, но и раньше — например, тем, у кого есть право на досрочную страховую пенсию по вредности, северу и ряду других оснований.

🔹 А в ПДС логика другая: обратиться за выплатами можно по истечении 15 лет действия договора или при достижении 55 лет женщинами и 60 лет мужчинами.

🔹 И здесь возникает главный конфликт:

Если человек по льготному основанию мог бы получить доступ к накопительной части раньше, перевод в ПДС может просто откинуть его от денег на 5–10 лет.

📍 И вот тут важен сам расчёт.

Если человек выходит на пенсию на 5 лет раньше, ориентир по периоду выплаты — 330 месяцев.

Если на 10 лет раньше — 390 месяцев. Значит, и сумма, с которой он ещё проходит на единовременную выплату, для льготников может быть выше.

Дальше считаем:

1 628,8 × 330 = 537 504 ₽

1 628,8 × 390 = 635 232 ₽

То есть если у человека есть льготная пенсия, он может пройти на единовременную выплату уже не при условных 439 тысячах, а при сумме около 537 тысяч или даже около 635 тысяч рублей — в зависимости от того, на сколько лет раньше у него возникает право на пенсию.

❗️ И вот такому человеку перевод в ПДС может быть вообще не нужен.

🔹 Потому что он может раньше получить доступ к накопительной части, пройти на единовременную выплату по более высокому порогу, забрать деньги внутри ОПС, а ПДС при желании формировать отдельно.

Простой пример.

Мужчина имеет право выйти раньше обычного пенсионного возраста на 5 лет.

Если у него на счёте около 500 тысяч рублей, в ОПС он ещё может проходить под единовременную выплату.

А после перевода в ПДС он просто сдвинет для себя срок доступа к этим деньгам.

То есть льготнику сначала надо считать, а не переводить по шаблону.

✅ Во всех остальных случаях ПДС — реально сильная программа

Особенно если у человека нет льготной пенсии,

если сумма в ОПС уже приближается к порогу или выше него и есть риск вместо одной суммы уйти на пожизненные микро-выплаты с потерей наследования,

и если человек заранее понимает свой маршрут: СФР → НПФ → ПДС.

ПДС позволяет начать использовать деньги не только в 55/60, но и через 15 лет действия договора.

То есть если человек, например, в 35 лет перевёл накопления в ПДС, то уже в 50 лет он может выйти на выплаты — независимо от суммы.

Поэтому, если у вас нет льготной пенсии и до возраста 55/60 вам ещё больше 15 лет, те два риска, о которых я написал выше, на вас, как правило, не распространяются. И в такой логике ПДС действительно выглядит очень хорошим решением.

☑️ Но тут важен ещё и выбор фонда

🔹 На выбор могут быть единовременные, пожизненные и срочные выплаты — в том числе от одного года.

🔹 Да, есть НПФ, которые позволяют оформить срочные выплаты на срок от 12 месяцев. Но это, как правило, не фонды при банках: в одноимённых с банками НПФ минимальный срок чаще всего начинается от 5 лет.

🔹 Поэтому, если ваша цель — забрать деньги за 12 месяцев при срочных периодических выплатах, а не растягивать на 60, НПФ при банках вам могут и не подойти.

❗️ Именно поэтому фраза «любой ПДС одинаковый» — опасная.

Одинакова только оболочка программы. А вот сценарий выхода, сроки выплат и реальная удобность для человека очень сильно зависят от конкретного НПФ.

☝️ Что делать прямо сейчас

1️⃣ Сначала смотрим выписку.

Заказать её можно на Госуслугах: Услуги → Пенсии, пособия → Выписка из лицевого счёта в СФР. Это занимает буквально минуту — и выписка у вас на руках.

2️⃣ Потом считаем сумму.

3️⃣ Смотрим, кто у вас страховщик.

Если НПФ — уже хорошо.

Если УК / ВЭБ, тут стоит задуматься: любой дальнейший манёвр может растянуться больше чем на один год.

4️⃣ Дальше проверяем льготные основания.

5️⃣ И только после этого принимаем решение: оставаться в ОПС или уже идти в ПДС.

И помним, что, если вы не в НПФ, сначала переводим накопления в НПФ.

🔶 Если вы заказали выписку и не понимаете, что делать дальше, я специально подготовил ШПАРГАЛКУ, где разобрал основные заблуждения и ошибки. Напишите в комментариях слово Шпаргалка — и я скину её вам абсолютно бесплатно.

🔶 А если не хотите заморачиваться и вам нужен готовый разбор именно под вашу ситуацию, пишите: Консультация + План-Маршрут.