В целом инвесторы склонны перегружать свои портфели в сторону растущих акций на бычьем рынке. Однако даже портфель с высоким риском должен иметь некоторую долю акций «голубых фишек».

Есть несколько преимуществ, которые предлагают эти акции "голубых фишек".

В первую очередь, они помогают диверсифицировать ваш портфель. В случае существенной коррекции рынка эти акции "голубых фишек" защищают от уменьшения капитала.

Кроме того, большинство "голубых фишек" компаний имеют сильные денежные потоки. Акции "голубых фишек" могут не обеспечить многократную прибыль за короткое время. Однако существует постоянное увеличение акционерной стоимости за счет дивидендов и обратного выкупа акций.

У этих акций есть потенциал роста в дополнение к привлекательной дивидендной доходности.

Вот 10 лучших акций "голубых фишек", которые можно купить на 2022 год:

• Chevron Corp (NYSE:CVX)

• Apple (NASDAQ:AAPL)

• Walmart (NYSE:WMT)

• Tesla (NASDAQ:TSLA)

• Microsoft (NASDAQ:MSFT)

• Lockheed Martin (NYSE:LMT)

• Pfizer (NYSE:PFE)

• Freeport-McMoRan (NYSE:FCX)

• JP Morgan Chase (NYSE:JPM)

• Amazon (NASDAQ:AMZN)

Стоит отметить, что S&P 500 торгуется с циклически скорректированным соотношением цены к прибыли в 38,4 раза. Оценки могут быть растянуты в ближайшей перспективе. Поэтому имеет смысл иметь доступ к некоторым акциям голубых фишек в 2022 году.

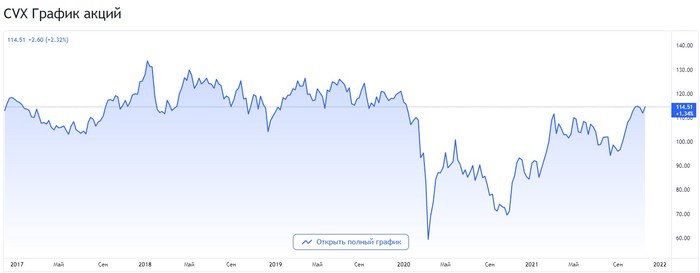

Chevron Corporation (CVX)

По мере ускорения мировой экономической активности вполне вероятно, что нефть сохранит положительную динамику. Воздействие на энергетический сектор, вероятно, принесет прибыль в 2022 году.

Среди "голубых фишек" акции CVX выглядят особенно привлекательно с учетом их инвестиционного баланса. Кроме того, акции предлагают инвесторам годовые дивиденды в размере 5,36 доллара США, что подразумевает доходность 4,64%.

Когда речь идет о балансе и движении денежных средств, следует отметить два важных момента.

Во-первых, Chevron сообщила о коэффициенте чистого долга в 21% за II квартал 2021 года. Это обеспечивает достаточную гибкость для осуществления агрессивных инвестиций в разведку, чтобы извлечь выгоду из более высоких цен на нефть.

Кроме того, компания сообщила об операционном денежном потоке в размере 7 миллиардов долларов за II квартал 2021 года. В сочетании с надежной видимостью свободного денежного потока это позволяет Chevron добиваться потенциального роста дивидендов и спроса на акции.

Также стоит отметить, что коэффициент замещения запасов компании за последние несколько лет составил в среднем 99%. Обладая длительным резервным сроком службы и низкими безубыточными активами, Chevron позиционируется для создания долгосрочной стоимости.

Для сравнения: Chevron сообщил о положительных денежных потоках на 2020 год, даже после того, как цены на нефть упали из-за пандемии.

В целом, акции CVX, готовы к дальнейшему росту в 2022 году. Это, вероятно, будет подкреплено сильными денежными потоками и возможным ростом дивидендов.

Apple (AAPL)

В начале 2021 года акции AAPL были относительно низкими. За этот год акции успели вырасти на 23%. При форвардном соотношении цены к прибыли в 26,4 раза прорыв вверх кажется неизбежным.

Важно отметить, что Apple продолжает демонстрировать высокие показатели. За четвертый квартал 2021 года компания сообщила о росте выручки на 29% до 83,4 миллиарда долларов. Это стало новым рекордом за сентябрьский квартал.

Диверсифицированный рост также обнадеживает в долгосрочной перспективе. Неудивительно, что сегмент iPhone остается драйвером денежного потока. Тем не менее, Apple сообщила о значительном росте в сегменте носимых устройств и услуг.

В ближайшей перспективе продажи iPhone 13, вероятно, обеспечат устойчивый рост. В то же время Apple стремится к дальнейшей диверсификации с избытком денежных средств. По слухам, выход в сегмент электромобилей также является неминуемым катализатором.

Также стоит отметить, что Америка, Европа и Китай остаются движущими силами доходов с точки зрения региональной разбивки. Однако за последние 12 месяцев рост выручки в остальной части Азиатско-Тихоокеанского региона составил 34%. По-видимому, существуют широкие возможности для проникновения на развивающиеся рынки, такие как Индия и другие.

В целом, акции AAPL остаются привлекательной инвестицией с точки зрения роста акций. Дополнительный рост дивидендов, вероятно, будет устойчивым, учитывая денежные потоки.

Walmart (WMT)

Экономика Соединенных Штатов в основном определяется потреблением, ключевой частью которого являются розничные расходы. Любой список акций "голубых фишек" был бы неполным без этого фактора.

Акции WMT, за последние 12 месяцев снизились на 5%. Эти акции, которые относятся к розничным продажам, стоит добавить в портфель при любой широкой коррекции рынка.

Что касается бизнеса, Walmart настойчиво придерживается стратегии многоканальных продаж. В текущем году компания планирует обеспечить глобальные продажи электронной коммерции на сумму 75 миллиардов долларов.

В мире, который все больше переключается на онлайн-покупки, это серьезный повод для оптимизма. Во II квартале 2022 года сегмент электронной коммерции в Соединенных Штатах внес вклад в сопоставимый рост продаж в магазинах на 20 базисных пунктов.

Walmart купила 77% акций Flipkart (Индия) в 2018 году. По состоянию на июль 2021 года крупная индийская компания электронной коммерции оценивалась в 37,6 миллиарда долларов, а доля Walmart-почти в 29 миллиардов долларов. Что еще более важно, Индия все еще находится на ранней стадии роста электронной коммерции. Walmart позиционируется так, чтобы извлекать выгоду из присутствия и роста на ключевых развивающихся рынках.

Tesla (TSLA)

В последнее время акции TLA резко подскочили. Всего за последний месяц акции выросли на 27%. Тем не менее, по-прежнему кажется, что акции могут еще больше вырасти в 2022 году.

Аналитик Loup Ventures Джин Мюнстер недавно высказал мнение, что у Tesla есть потенциал для увеличения своей выручки с 70 миллиардов долларов до 400 миллиардов долларов в ближайшие 5 лет.

Это кажется вполне вероятным, учитывая два важных фактора.

Во-первых, внедрение электромобилей в большинстве стран мира все еще находится на ранней стадии, и возможности для роста выручки огромны. По данным "Делойта", продажи электромобилей, скорее всего, вырастут в среднем на 29% до 2030 года.

Во-вторых, у Tesla есть гигантские заводы в Соединенных Штатах и Китае, а третий в Европе, вероятно, начнет поставки в 2022 году. Компания обладает мощными производственными возможностями, а рынок находится в переломной точке роста.

Еще одним важным моментом является то, что Tesla сообщила о свободном денежном потоке в размере 1,3 миллиарда долларов за III квартал 2021 года. Учитывая перспективы роста доходов, Tesla имеет хорошие возможности для предоставления FCF на сумму более 5 миллиардов долларов в годовом исчислении. Это обеспечит финансовый простор для инвестиций и инноваций.

В целом, акции TSLA стоит покупать после корректировок. Они входят в число ведущих акций голубых фишек, которые можно будет держать в 2022 году и далее.

Microsoft (MSFT)

Акции MSFT также входят в число тех "голубых фишек", которые стали участниками сильного ралли в 2021 году. Скорее всего, акции MSFT останутся в восходящем тренде.

Недавно Microsoft сообщила о результатах за I квартал 2022 года. Рост выручки компании составил 22% и составил 45,3 миллиарда долларов. Стоит отметить, что Microsoft Cloud сообщила о росте выручки на 36% за квартал до 20,7 миллиарда долларов.

Очевидно, что рост облачного бизнеса остается сильным, на его долю приходится почти 50% общей выручки. Облачный бизнес, скорее всего, обеспечит устойчивый рост на высшем уровне.

Также стоит отметить, что Microsoft сообщила о денежных средствах и эквивалентах в размере 130 миллиардов долларов по состоянию на сентябрь 2021 года. Ранее в этом году компания приобрела Nuance Communications. Это приобретение поможет компании ускорить реализацию своей облачной стратегии в области здравоохранения. При наличии сильного денежного буфера вполне вероятно, что Microsoft продолжит заниматься приобретениями, чтобы стимулировать рост.

Microsoft вернула акционерам 10,9 миллиарда долларов в 1 квартале 2022 года за счет дивидендов и обратного выкупа акций. Учитывая денежные потоки и состояние баланса, агрессивный выкуп акций должен продолжаться.

Lockheed Martin (LMT)

Оборонный сектор относительно невосприимчив к экономическим потрясениям. Даже во время пандемии глобальные расходы на оборону выросли почти до 2 триллионов долларов в 2020 году.

Среди акций оборонной промышленности акции LMT выглядят привлекательно. В настоящее время акции торгуются с форвардным P/E 13,4 x, с высокой дивидендной доходностью 3,37% и устойчивыми дивидендами.

За III квартал 2021 года Lockheed сообщила о продажах в размере 16 миллиардов долларов. Компания рассчитывала на 67 миллиардов долларов продаж в 2021 году и 66 миллиардов долларов продаж в 2022 году. Текущая задолженность по заказам в размере 135 миллиардов долларов обеспечивает четкую видимость доходов.

Важно отметить, что Lockheed ориентировалась на операционный денежный поток в размере 8,3 миллиарда долларов и 8,4 миллиарда долларов США в 2021 и 2022 годах соответственно. Это, вероятно, обеспечит сохранение дивидендов в дополнение к продолжающемуся выкупу акций.

В Lockheed наблюдается значительный рост заказов, и поскольку союзники по НАТО все еще не достигают цели по расходам на оборону, вполне вероятно, что поступление заказов останется высоким.

В целом, акции LMT за последние 12 месяцев показали низкие показатели. Тенденция акций, вероятно, изменится в 2022 году, поскольку рынки все еще переоценены.

Pfizer (PFE)

Акции PFE-еще одно недооцененное название среди акций "голубых фишек", которые потенциально могут вырасти в 2022 году. В настоящее время акции торгуются с форвардным P/E 10,8 x и предлагают инвесторам дивидендную доходность в размере 3,57%.

Во втором квартале 2021 года Pfizer сообщила о значительном росте выручки на 86%, что в значительной степени было обусловлено вакциной Covid-19. Но даже без влияния вакцины рост выручки составил 10%. Кроме того, с учетом большого ассортимента лекарств Pfizer ожидает роста выручки в среднем на 6% к 2025 году.

Важно отметить, что в 2021 году Pfizer ожидает выручку в размере 33,5 миллиарда долларов от вакцины Covid-19. Компания рассчитывает поставить 2,1 миллиарда доз вакцины в течение года. Кроме того, Pfizer увеличила свои производственные мощности до 3 миллиардов доз к 2022 году.

Недавно компания получила одобрение Управления по контролю за продуктами и лекарствами США на использование вакцины Covid-19 у детей в возрасте 5-11 лет. Это, вероятно, обеспечит, чтобы денежный поток от продаж вакцины Covid-19 оставался сильным до 2022 года.

Что касается роста, Pfizer недавно приобрела Trillium Therapeutics за 2,26 миллиарда долларов, что позволило диверсифицировать онкологический бизнес компании. Благодаря сильным денежным потокам, ожидаемым в ближайшие кварталы, Pfizer обладает финансовой гибкостью для роста, основанного на приобретениях.

Freeport-McMoRan (FCX)

Акции FCX выросли более чем на 80% за последние 12 месяцев. Однако при форвардном P/E в 14 раз акции выглядят привлекательными для дальнейшего роста.

Freeport-McMoRan также привлекателен, поскольку медь становится ключевой инвестиционной темой. Будь то электромобили или возобновляемые источники энергии, применение меди, вероятно, увеличится в ближайшее десятилетие. Компания, имеет все возможности извлечь выгоду из этого попутного ветра.

В связи с ростом продаж и реализации меди компания Freeport-McMoRan сообщила о скорректированной EBITDA в размере 3 миллиардов долларов за 3 квартал 2021 года. За тот же период чистый долг компании сократился до 2 миллиардов долларов. При сильном балансе капитальные затраты, вероятно, будут расти. В это же время дивиденды останутся устойчивыми.

Еще один важный момент, который следует отметить, заключается в том, что компания Freeport-McMoRan ожидает увеличения продаж меди в 2022 и 2023 годах. При цене меди в 5 долларов за фунт компания ориентировалась на показатель EBITDA в 17 миллиардов долларов. При стабильном прогнозе на 2022 год акции FCX, вероятно, останутся в восходящем тренде.

JP Morgan Chase (JPM)

Вероятно, банковские акции также, окажутся в числе лидеров в 2022 году. Акции JPM привлекательно оцениваются по форвардному P/E в 11,3 x и предлагают годовой дивиденд в размере 4 доллара на акцию.

Также стоит отметить, что первое повышение ставок после пандемии, скорее всего, произойдет в 2022 году. Поскольку экономическая активность стремится к потенциальному ВВП, банковский сектор, вероятно, выиграет от роста основного банковского бизнеса.

Для сравнения: JP Morgan сообщил о чистом процентном доходе в размере 13,2 миллиарда долларов за третий квартал 2021 года. За тот же период непроцентная выручка компании составила 17,3 миллиарда долларов.

Подразделения инвестиционного банкинга и управления активами послужили драйверами движения денежных средств в условиях низких процентных ставок. В будущем, вполне вероятно, что процентный доход увеличится. Это ключевой триггер для роста акций JPM.

Недавно сообщалось, что регуляторы США изучают возможность того, чтобы банки держали криптовалюты. Любой значимый прогресс на этом фронте можно считать еще одним катализатором роста банковского сектора. Судя по текущим оценкам, акции JPM могут быть готовы к очередному ралли относительно скоро.

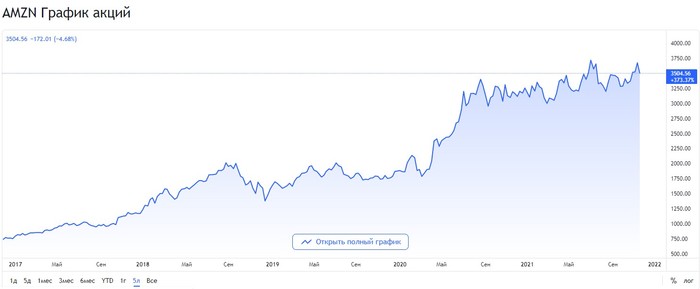

Amazon (AMZN)

Акции AMZN были еще одним отстающим именем среди акций голубых фишек в 2021 году. Тем не менее, нет никаких сомнений в том, что акции, вероятно, сохранят долгосрочный восходящий тренд.

Недавно Amazon сообщила о результатах за 3 квартала 2021 года, и есть несколько положительных факторов, о которых стоит поговорить. Чистые продажи выросли на 15% в годовом исчислении до 110,8 миллиарда долларов. Важно отметить, что темпы роста продаж веб-сервисов Amazon сохранились (рост на 39% г/ г). AWS, вероятно, останется ключевым драйвером роста в следующих кварталах.

Также стоит отметить, что за последние двенадцать месяцев компания сообщила об операционном денежном потоке в размере 54,7 миллиарда долларов. Имея сильные денежные потоки, компания обладает финансовой гибкостью для обеспечения органического роста и роста за счет приобретений. За прошлый год Amazon потратила на приобретения 34,9 миллиарда долларов.

С другой стороны, большинство розничных компаний придерживаются агрессивной стратегии роста по всем каналам. Конкуренция в сфере электронной торговли, похоже, усиливается. Тем не менее, Amazon продолжает инвестировать в сервис и технологии. Кроме того, благодаря присутствию на нескольких развивающихся рынках сегмент электронной коммерции компании останется генератором денежных потоков.

В целом, кажется вероятным, что акции AMZN будут расти в 2022 году после значительного периода консолидации.

Приведенная информация не является индивидуальной инвестиционной рекомендацией.

Друзья, также хочу пригласить вас в мой телеграмм канал, который называется «Инвестиции с Дмитрием Хрусталёвым», в нём я рассказываю полезные новости в мире инвестиций, даю советы по инвестициям, а также оперативно показываю все свои сделки и свой инвестиционный портфель. Подписывайтесь!

Всем успешных инвестиций!

👉🏻 Telegram канал — https://t.me/Investhrust

👉🏻 YouTube канал — https://www.youtube.com/channel/UCphcYgtKJxn0BAMiBhRvMXw