Всем привет.

Пошел 4ый год с момента, когда я познакомился с фондовым рынком и купил первые акции, забавно на них взглянуть спустя несколько лет. Полезно бывает оглянуться назад и подумать, что было сделано правильно, а что нет. Вот например мои первые покупки акций еще до открытия ИИС на обычном брокерском счете.

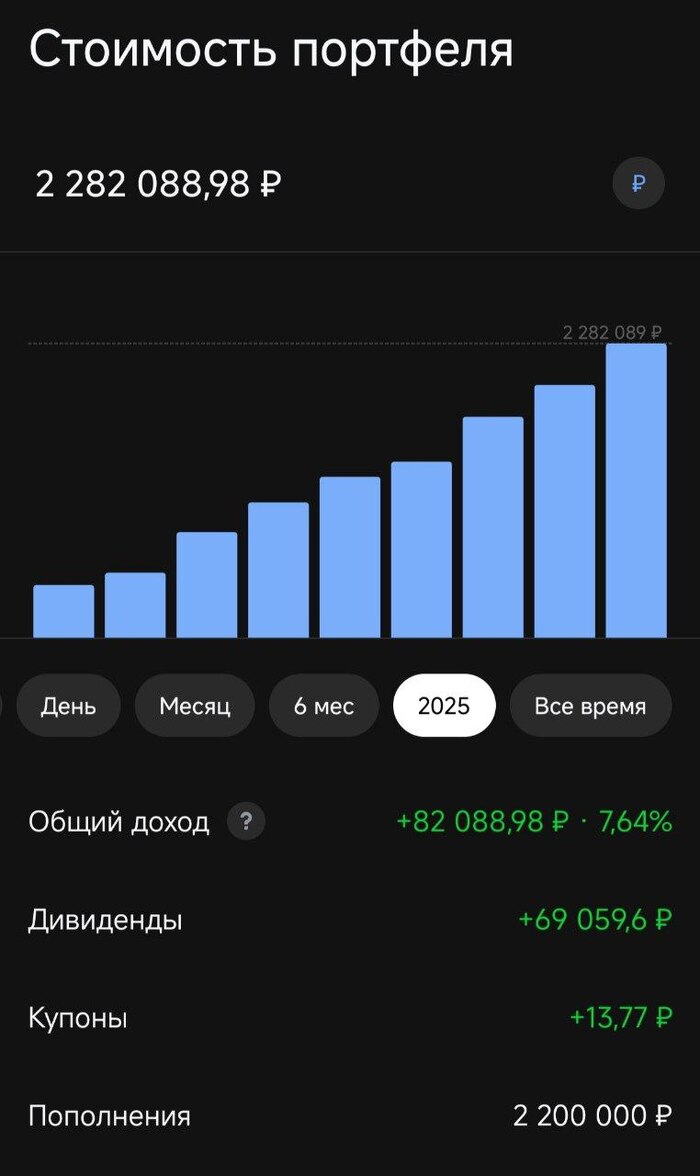

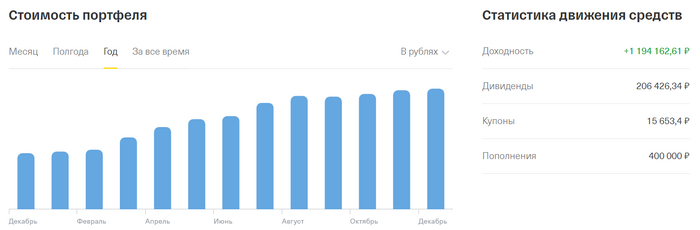

Сейчас мой основной счет это ИИС. Это особый брокерский счет на котором можно получать налоговые вычеты. Работает это так. Я вношу до 400к рублей за год, а налоговая возвращает 13% в следующем году. Отличная прибавка к доходности на мой взгляд.

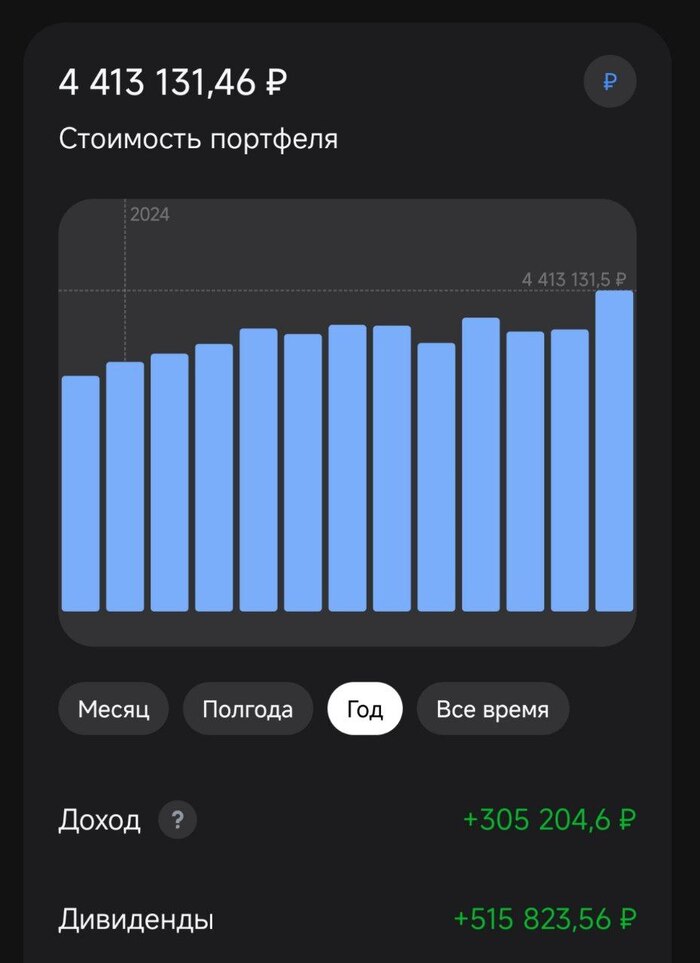

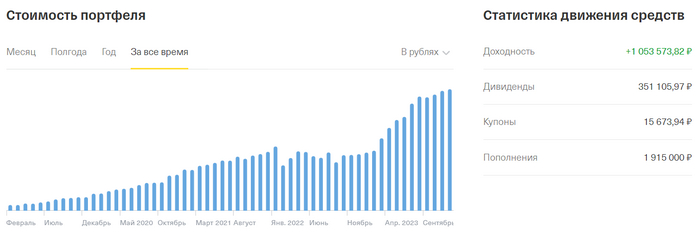

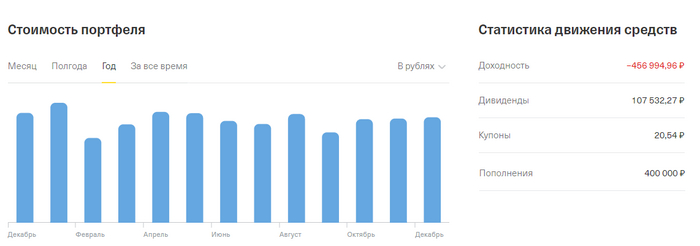

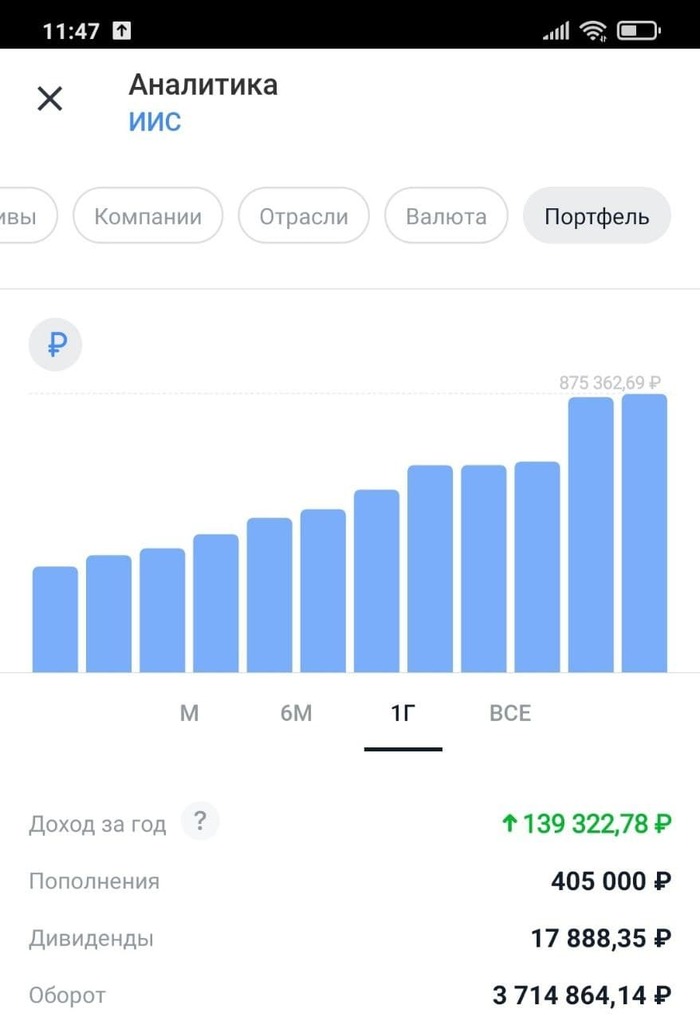

График в приложении за все время уже перестал адекватно строиться, так как первый столбик это 60к, а к 2020 это уже 350к, что на мой взгляд плохо заметно. Так же стоит отметить, что в графе доход за все время не учитываются налоговые вычеты, а они составляют 13% от суммы пополнения.

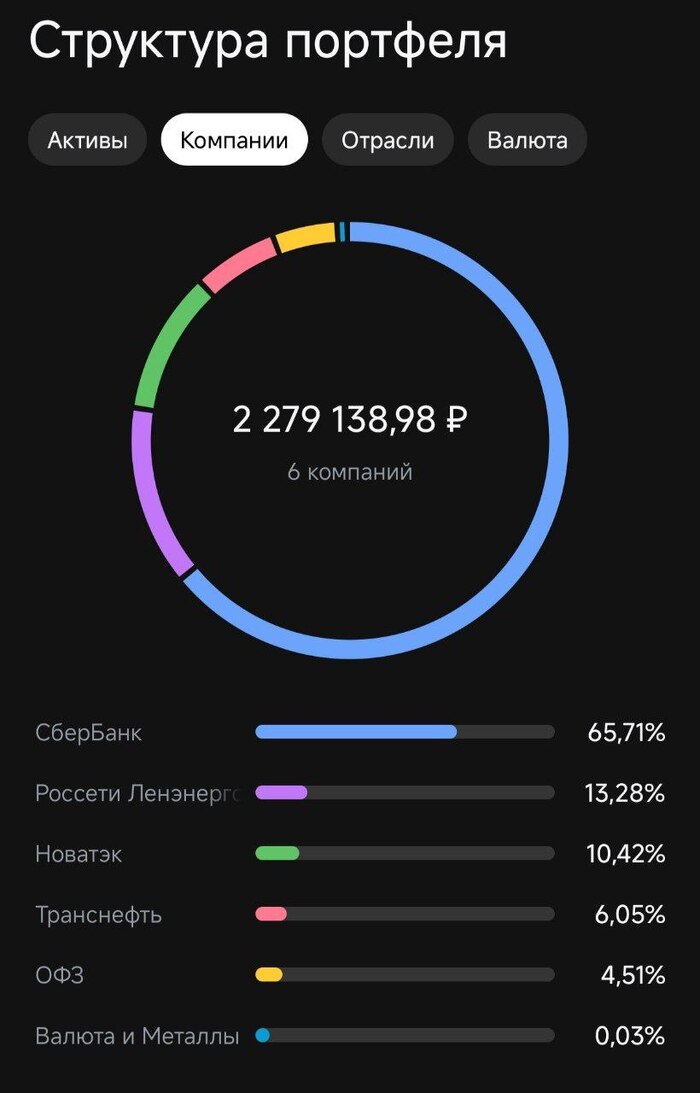

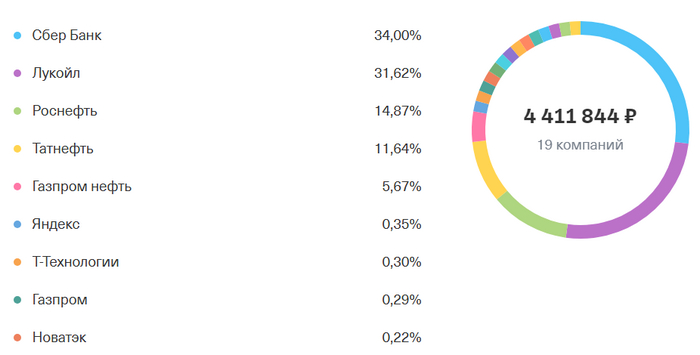

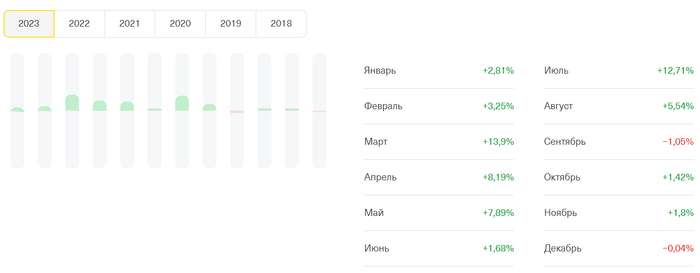

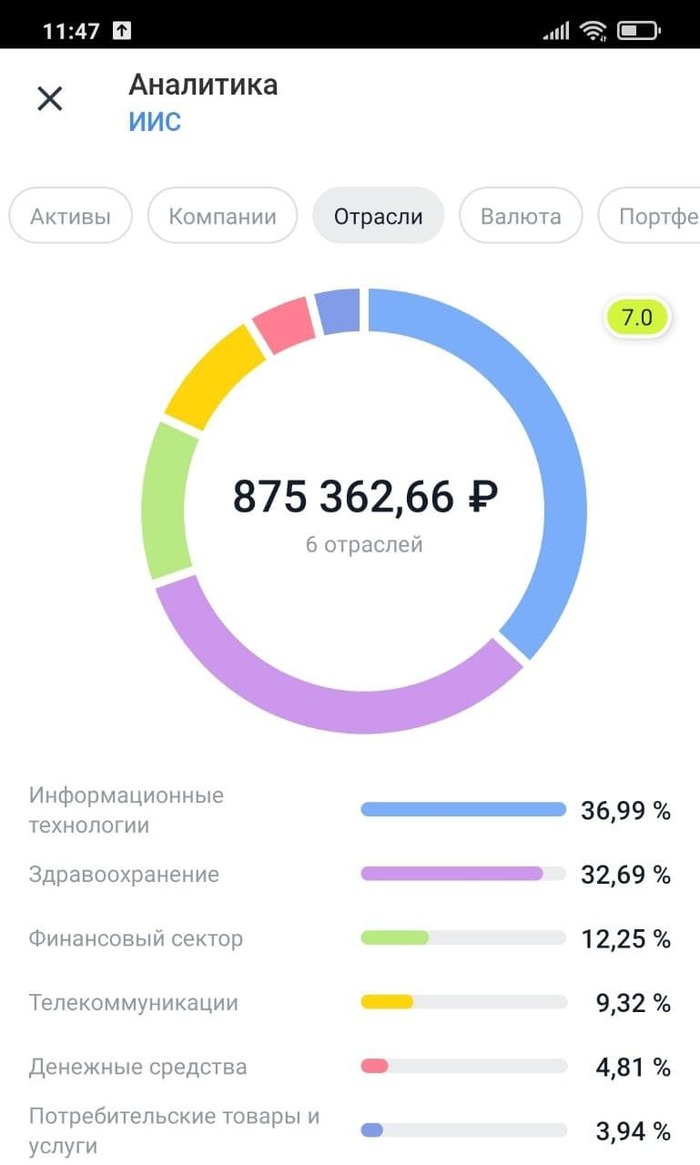

Состав моего портфеля неоднократно менялся. Сейчас надеюсь он боле менее устаканился и я не буду что-то продавать, а только докупать.

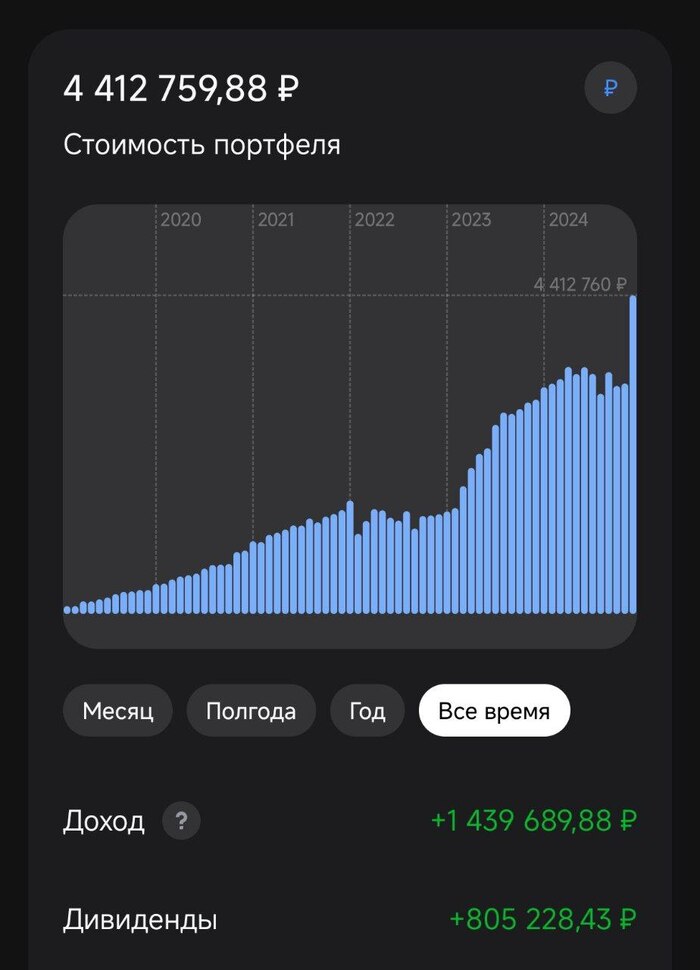

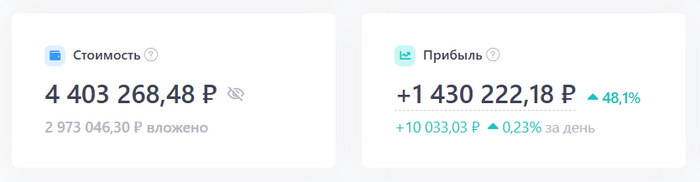

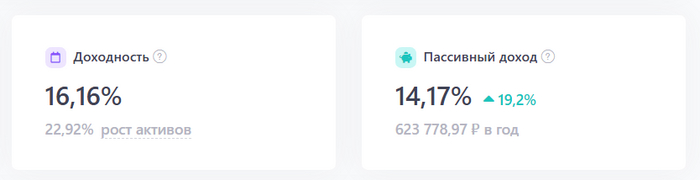

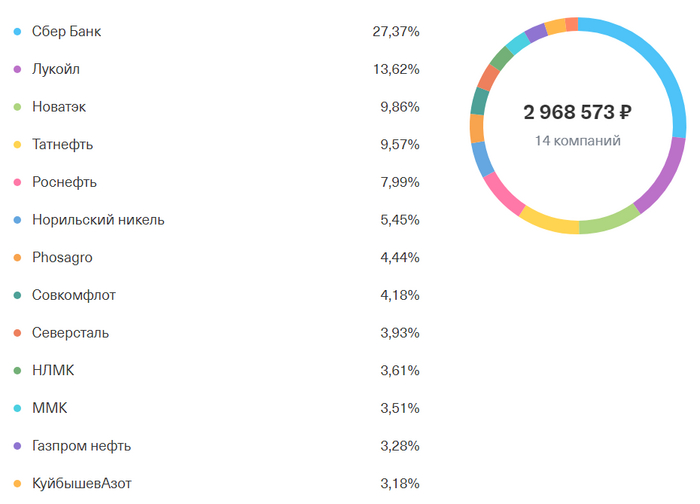

Я стараюсь отбирать компании с высокой маржинальностью и низким долгом. Текущие мои результаты по этому счету у меня хуже, чем если бы я просто покупал ETF на SP 500. Помимо этого счета у меня есть еще обычный брокерский счет у этого же брокера, а так же у другого на котором у меня более рискованные вложения вроде фонда на IPO ЗПИФ ФПР, на котором я неплохо заработал и акций типа Virgin Galactic по которым у меня сейчас более +65% доходности. Не стоит забывать и про криптовалюты с майнингом, они тоже приносят мне доход.

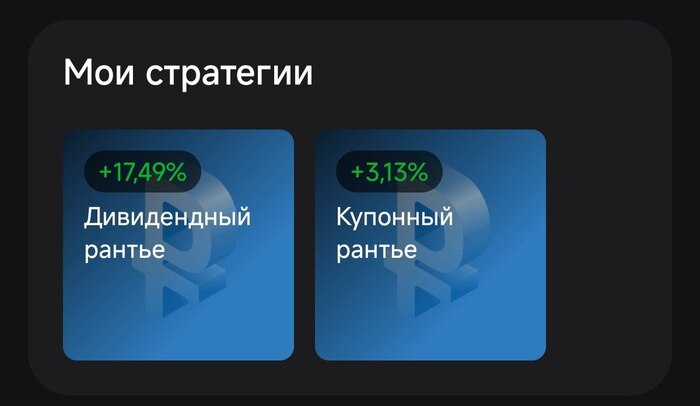

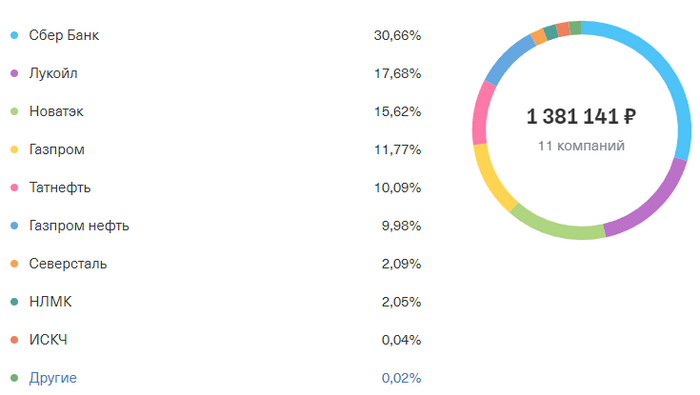

Один счет это акции РФ, второй это ЗПИФ ФПР, третий венчурные компании и четвертый это 3 ETF фонда VTBA, VTBE и FXDM. В отличие от ИИС тут нет какой-то регулярности, я часто фиксирую позиции и даже вывожу иногда деньги. Так же не стоит забывать про обычный брокерский счет у Тинька. Именно там я веду эксперимент по инвестициям 1250 рублей в неделю в SP500.

Для чего я инвестирую? Я придерживаюсь идей движения FIRE. Зачем работать до 65, а потом жить на пенсию 12к? Ведь можно инвестировать часть дохода и уже к 35-40 годам выйти на пассивный доход.

Значит ли это, что я на всем экономлю и живу на одних макарошках? Нет конечно. Важно хорошо питаться, следить за здоровьем, развлекаться и ездить в путешествия. Мои траты в этом году вы могли увидеть в одном из прошлых постов.

Я считаю что в жизни должен быть баланс между доходами и расходами. Если вы живете от зп до зп или вам даже не хватает, то этот баланс явно нарушен. Конечно для того чтобы и комфортно жить и много инвестировать нужны хорошие доходы. Никакого секрета у меня нет. Я работаю в ИТ и начинал с должности помощника за 30к в месяц. Обучался новому, брал больше обязанностей, зарплата росла и продолжает расти каждый год.

Перед тем как я начал инвестировать на меня сильно повлияли пара книжек. Самый богатый человек в Вавилоне и Богатый папа, бедный папа. Всем советую их прочитать, если вы пока с финансовой грамотностью на Вы. Хотя сейчас информации об инвестициях стало гораздо больше, чем в 2018 году.

Когда я писал первые посты на пикабу со счетом около 200к рублей и рассказывал о своей идеи инвестировать каждый месяц часть зарплаты многие надо мной смеялись, но я продолжал и вот мой ИИС уже преодолел 1кк, а желающих смеяться стало меньше. Сейчас я пополняю ИИС по 33к в месяц и добиваю до максимальных 400к за год для вычета. Кто-то скажет, что 33к это мелочь, но это не помешало меньше чем за 2 года довести счет до первого миллиона рублей. Помимо этого стараюсь и другие счета пополнять и так же инвестировать. Конечно это пока совсем немного, но сложный процент и регулярные пополнения творят чудеса. Те кто считают, что для начала инвестиций нужны крупные суммы заблуждаются, хватит и 100 рублей.

Обычно в таких постах в конце пишут подписывайтесь на мой Телеграм канал, но не в этот раз.

Пишите ваши вопросы в комментариях, с удовольствием отвечу.