"Спасибо", дорогой сбербанк

Пикабушники, как быть? Квартиру очень хочется.

Пикабушники, как быть? Квартиру очень хочется.

Я уверена, что мы будем платить 46 тысяч обязательного платежа и 50 тысяч добавлять ежемесячно. Как вам мой план?

3)Дети планированно появились.Не сочтите за попытку оскорбить...

Но в чём план состоял?

Что такое планировалось при отсутствии собственной недвижимости и накопленных средств (первоначальный взнос 425к), что Вы решили завести 3х детей?

Строились. Но это долго, осталась внутренняя отделка, мебель, сантехника и прочее. Вопрос с жильём встал очень срочно.

Это работает лишь в определенном диапазоне жизненных условий. А вот кому-то может не повезти заболеть, получить травму, ранение и т.д., соответственно выполнение прежней работы станет невозможным и зарплата просядет. Не стоит просто так отметать фактор везения/невезения.

Берите на 30 лет, а не на 10. По возможности погашайте досрочно. На сумму переплаты не надо смотреть. Инфляция денежку точит, так что год от года это будет все менее значимая сумма, которую еще будете уменьшать досрочками иногда.

У Вас не будет переплаты 12 миллионов, потому что с учетом инфляции у Вас скорее всего вырастет зарплата через некоторое время и станет легче гасить досрочно ипотеку.

Никто в здравом уме не платит ипотеку 30 лет, и банки это учитывают.

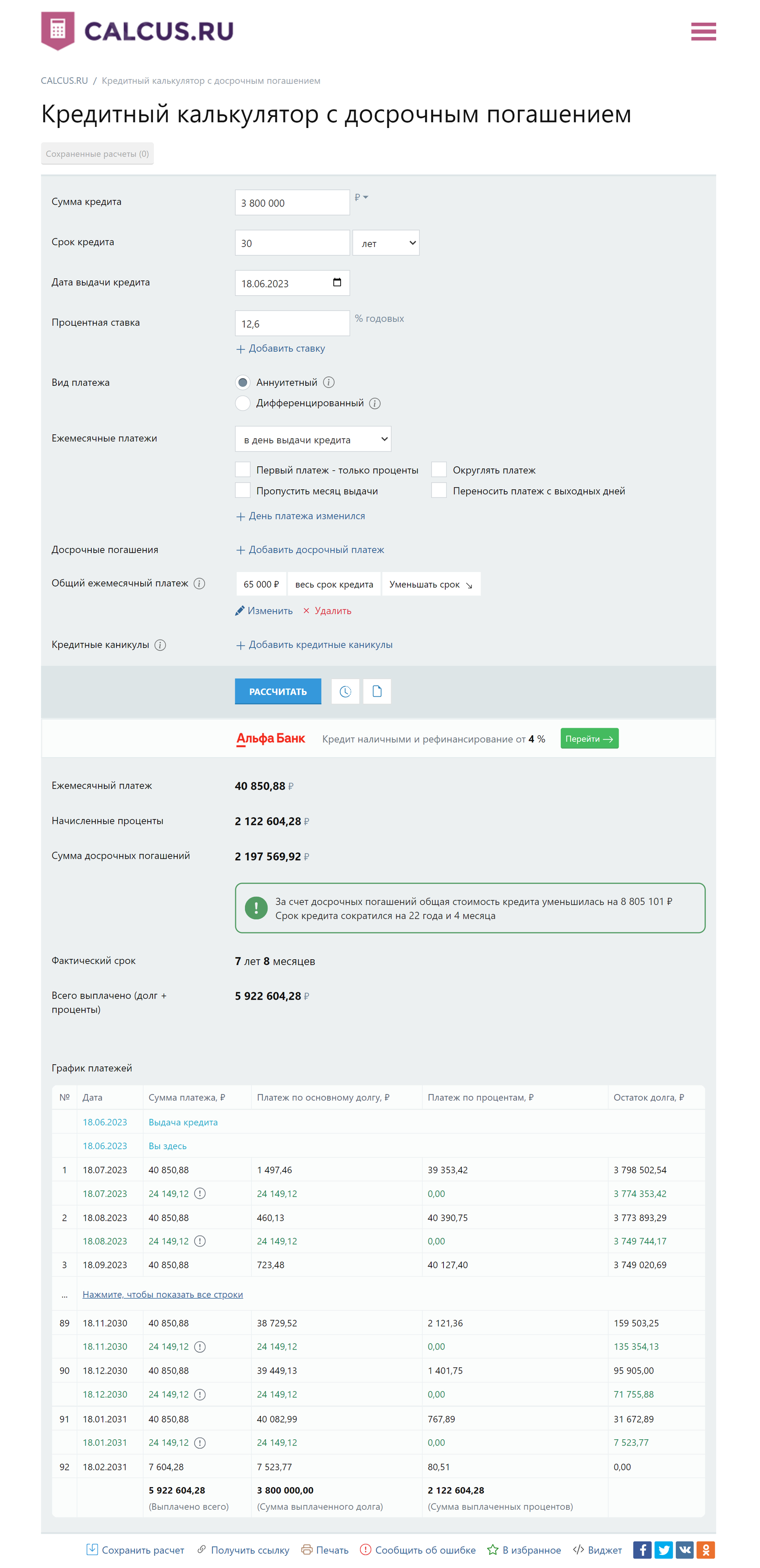

Берете нормальный кредитный калькулятор с досрочным погашением, например:

https://calcus.ru/kreditnyj-kalkulyator-s-dosrochnym-pogashe...

Выставляете параметры досрочных платежей (внизу есть удобная кнопка "Общий размер платежа") в месяц, выставляете комфортную сумму и смотрите.

И еще у Вас не бьются данные в скриншотах.

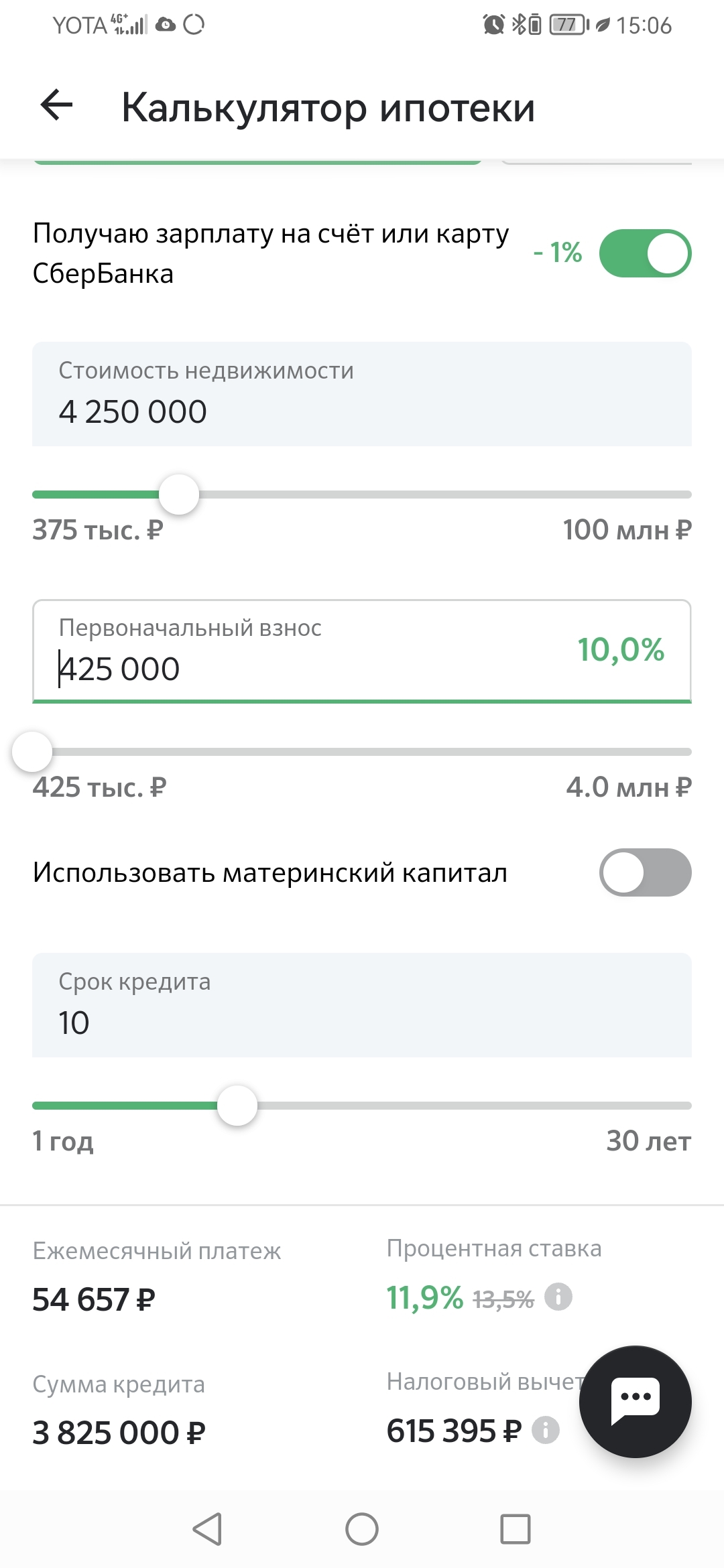

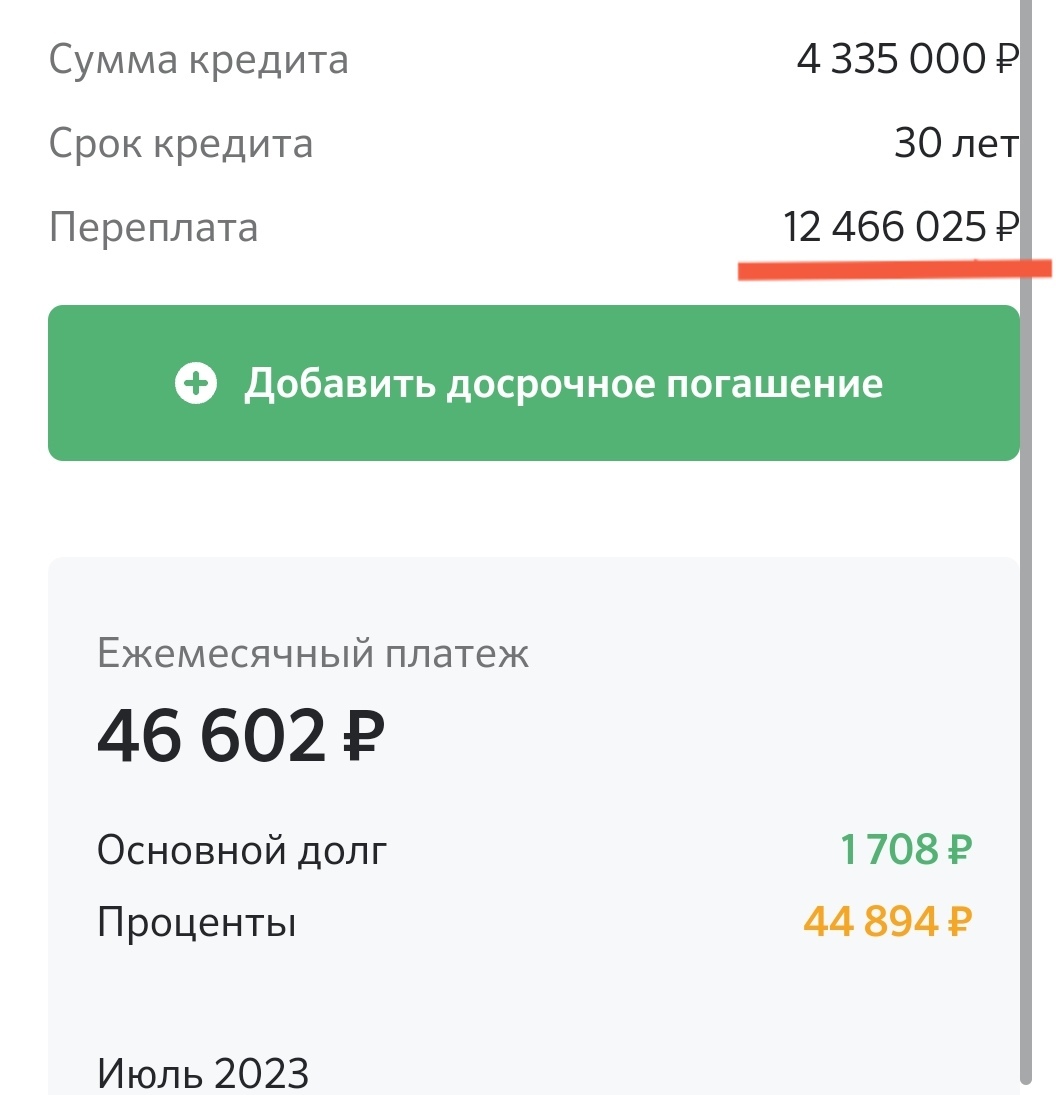

Например, из 1 скриншота в Вашем посте квартира стоит 4,250 млн., первый взнос 425 тысяч, сумма кредита 3,8 млн, ставка 12,6%, если платить ежемесячно 65 тысяч вместо 40 в месяц, ипотеку выплатите за 7 лет 8 месяцев с переплатой 2,1 млн. вместо 30 лет.

А скорее всего лет через 5 Вы сможете платить не 65 тысяч, а больше, и расплатитесь еще быстрее.

У Вас очень неплохой суммарный доход с учетом цены на квартиру, у многих людей гораздо меньше доход.

Хз как насчет особо крупных сумм, но платил досрочно в район 100-150 тыр, ничего не надо, приходишь в банк, даешь паспорт и карту, 10 минут-все готово.

Я брала 700 тысяч потребкредита в самый разгар изоляции от ковида. В личном кабинете ВТБ оформила заявку и...

Через 3 минуты деньги упали на карту.То есть я никуда не ходила. Совсем и вообще. Кредит благополучно закрыт.

Скажем так:

20 лет назад моя квартира в моем городе (33 метра улучшенка) стоила 500 тысяч. (167 зарплат) Хрущевка 300.

Зарплата на заводе была средняя 3 тысячи рублей.

Прошло 20 лет. Сейчас эта квартира стоит 2500. Подорожала в 5 раз

Зарплата на заводе средняя 40-50 тысяч. (55 зарплат).

Конечно же Москва. Но вполне благополучный промышленный город на 150к населения. С блекджеком и куртизанками.

Короче, за счёт инфляции всё окупится. Тяжело платить только первые пять лет, потом за счёт повышения циферок в зарплате платеж становится более лёгким.

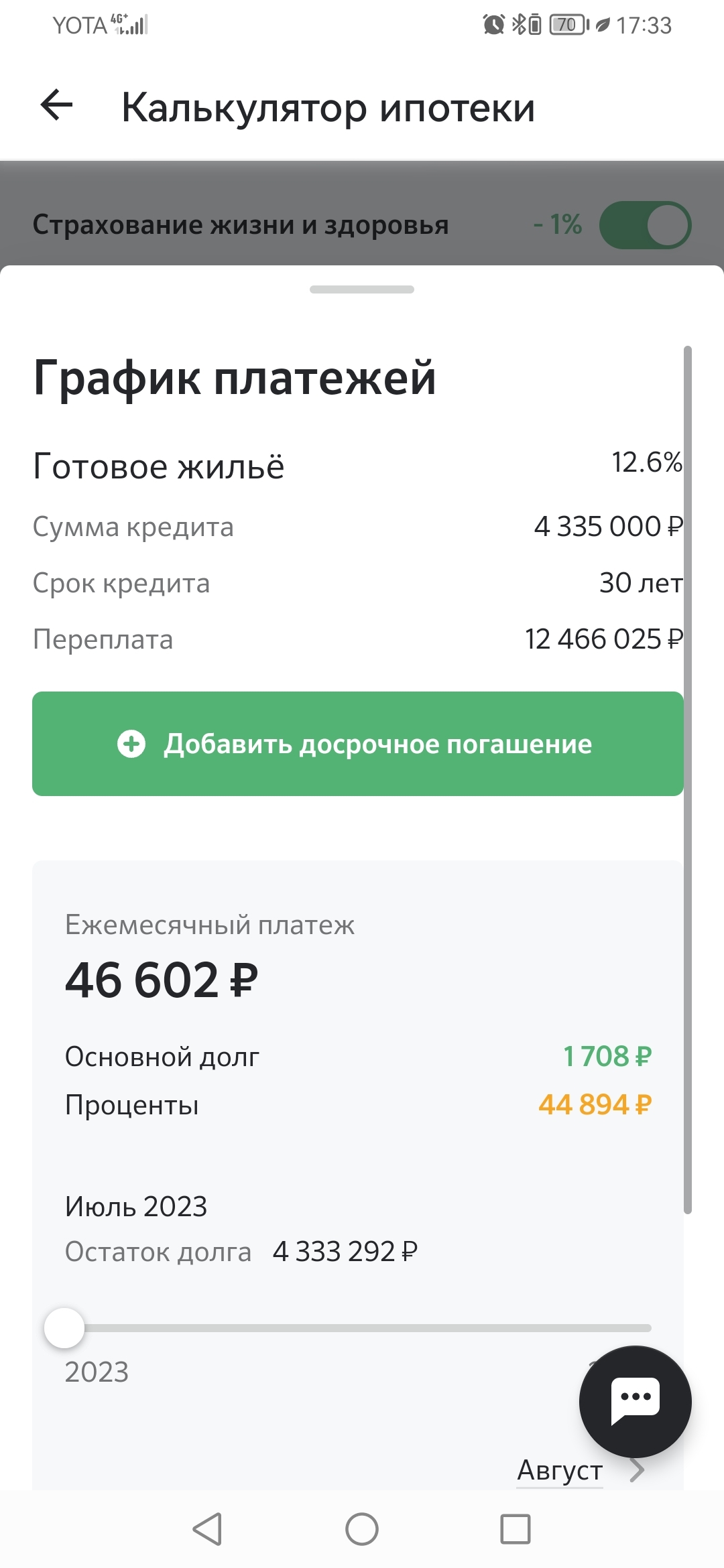

И ещё: если внимательно посмотреть в калькуляции, то погашение долга всего 1800 в месяц. И если увеличить платеж самостоятельно всего на 1800 рублей в месяц, то можно погасить эту ипотеку за 15 лет.

Я в Подмосковье. Если точнее, Ногинск. До Москвы от желаемой квартиры около 60 км. ЦКАД рядом.

А Вы думали, что банки меценатсвом занимаются?)))

тем более что часть этой переплаты идет на уплату процентов ЦБ - которые занимают банкам деньги под ключевую ставку.

Это понятно, что они не гумпомощь. Просто ставка высокая и мне нужны советы от бывших и нынешних ипотечников, как снизить.

А если троих детей-школьников добавить

Ну во первых надо всё таки накопить побольше начальный взнос раза в 2. Берите квартиру в новостройке, за двух детей там дают уже семейную ипотеку по 5.7%.

И платёж уже будет ниже 30 тысяч.

Ещё попутно конечно проблема с ремонтом встанет. Но тут думать надо.

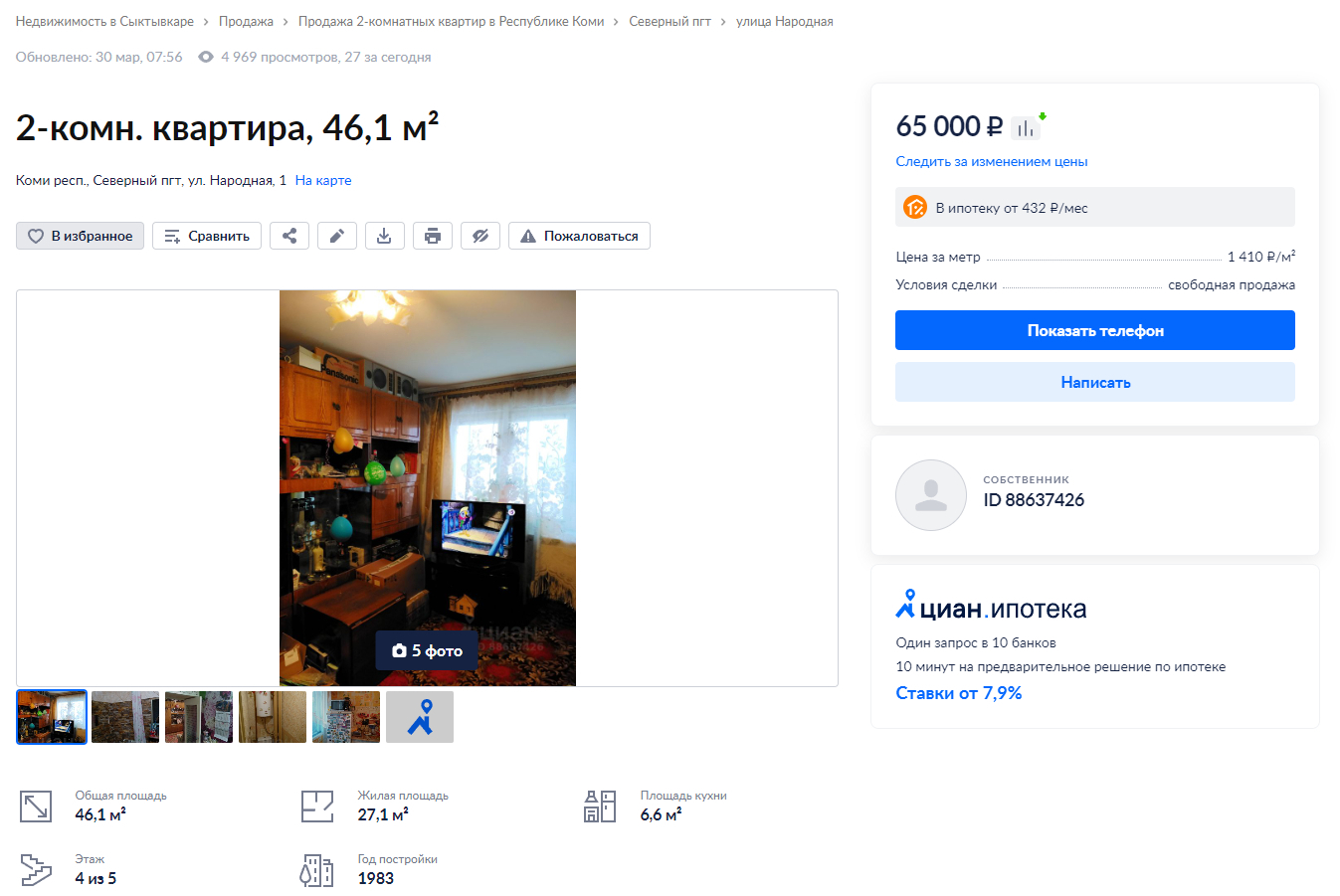

Новостройки у нас продаются в полтора-два раза вторички. Нам нужна трёшка. Я её нашла, стоит 4 250 000,все комнаты изолированные, раздельный санузел, с лоджией на кухне, не ушатана, пятиэтажка-панелька 1973 года постройки. В новосторойке аналогичная будет около 10 миллионов без ремонта. Да и то неизвестно, как эти новостройки слепили и какие проблемы в ней будут.

Да, у нас очень дорогое жильё.

Я не ожидала вообще такого количества душнил и хамов. Мне нужны адекатные советы и поддержка, а тут обплевали и обминусовали😔

ага, или накопить стартовый взнос потолще. там условно если +500к на старте то из переплаты минус 1.5 кк

1)Посчитано.Нужен совет, как уменьшить проценты

2)С матерью. Надо расширяться и соседи по дому поменялись, стало много гастарбайтеров, пьяни и уголовников.

3)Дети планированно появились. А вот кризисы 2008 года, 2011 года, 2014 года, сломанный позвоночник в 2018 году, ковид 2019-2021 не планировались никак.

4)Может,нормально будете общаться или самоутверждаться продолжите? Надоело хамство.

А потом хуяк! И кризис. Хуяк! И ковид. Хуяк! Рубль девальвировался. И так далее.Жизнь вообще сложная штука.

Мы не настолько тупые, чтоб плодиться за маткапитал.

Ну так просветите. Для этого и пост.

Расчёт ипотеки был на 30 лет-это нормально. Если вкидывать +50килорублей ежемесячно, то срок сократится до 5 лет и 10 месяцев и переплата около полутора миллионов, ну чуть больше. Звучит позитивно? Да.

Но вот зарплаты у нас не позитивные. Я бывший повар со сломанным позвоночником,доход в 70-80 килорублей, супруг строитель-универсал с доходом около 100 килорублей. Тоже хорошо звучит? А если троих детей-школьников добавить?

От общего семейного дохода в 180 килорублей отнять ежемесячный платёж за ипотеку 90-100 килорублей, остаток разделить на пятерых. Ну как вам циферка? Не очень, правда?

И надо отложить в копилку две-три месячные зарплаты на случай болезни/сломанной ноги/бытового чп.

Вот и посоветуйте - научите, как быть.