"Спасибо", дорогой сбербанк

Пикабушники, как быть? Квартиру очень хочется.

Пикабушники, как быть? Квартиру очень хочется.

Ну так просветите. Для этого и пост.

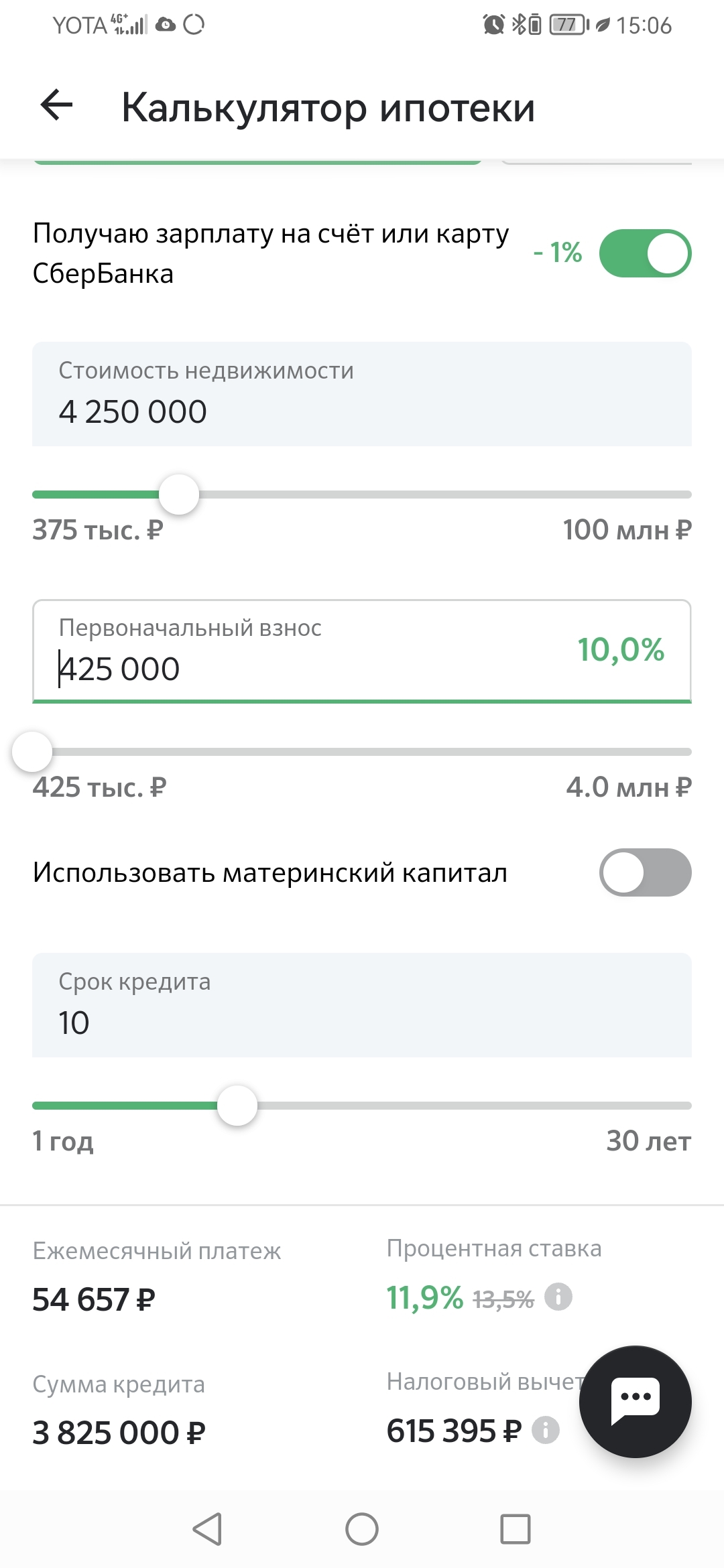

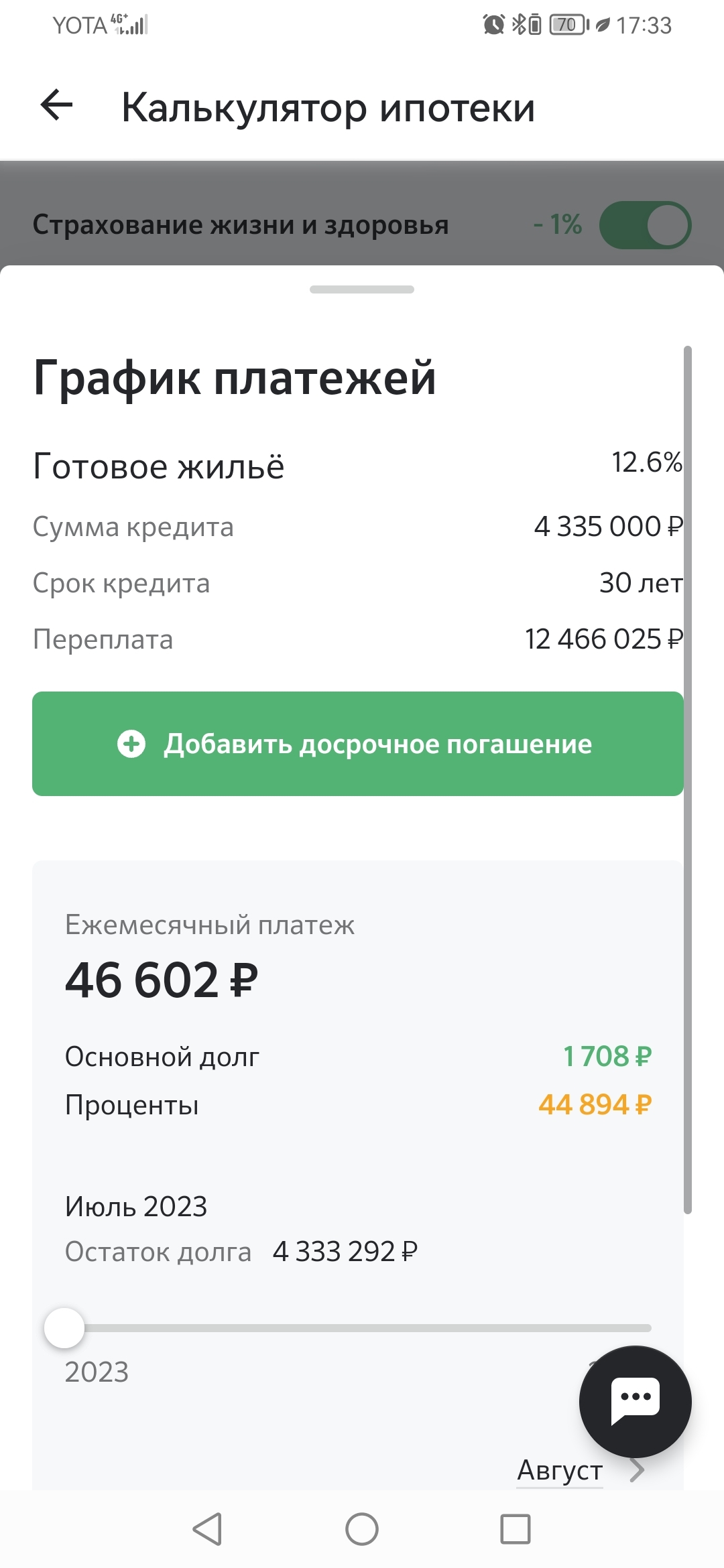

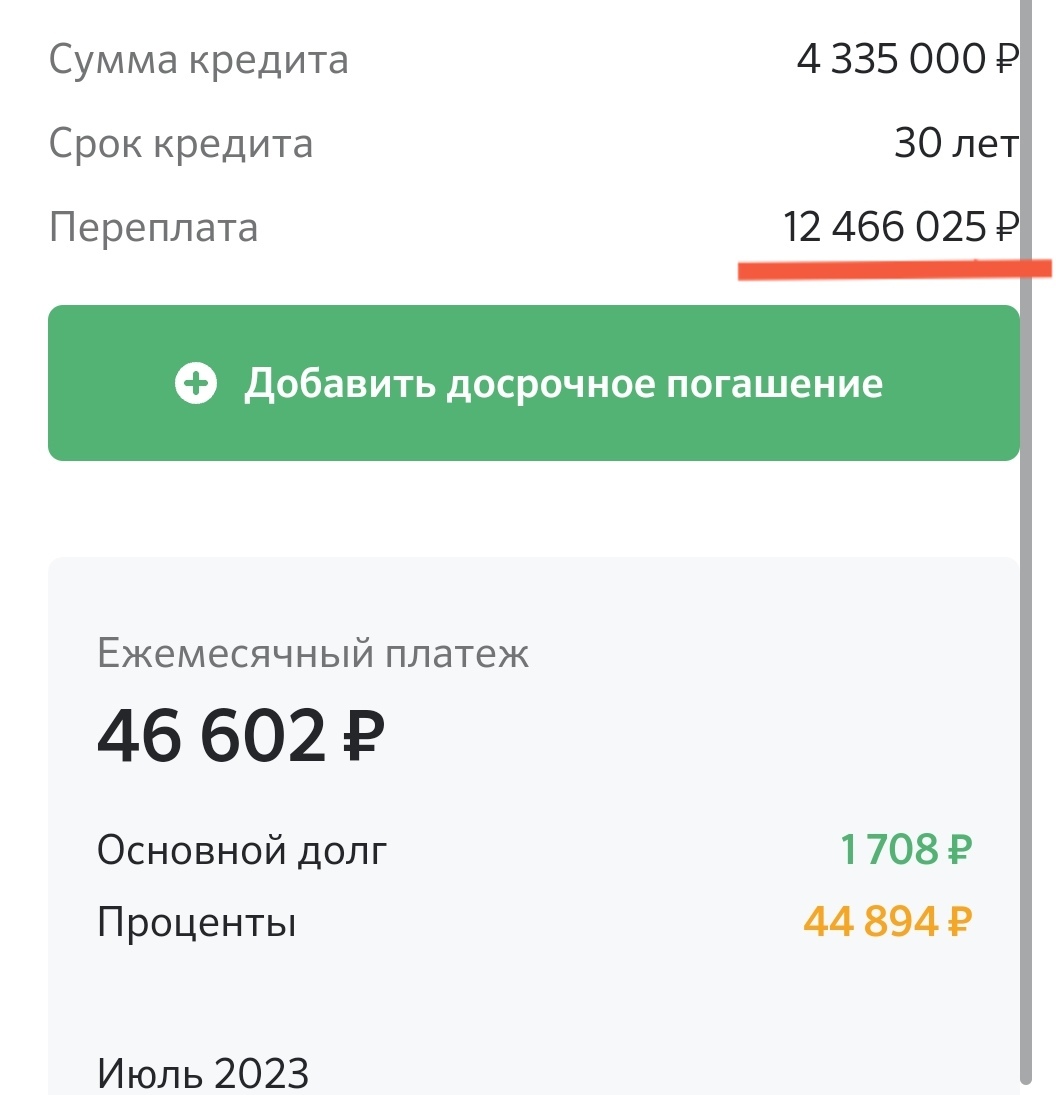

Расчёт ипотеки был на 30 лет-это нормально. Если вкидывать +50килорублей ежемесячно, то срок сократится до 5 лет и 10 месяцев и переплата около полутора миллионов, ну чуть больше. Звучит позитивно? Да.

Но вот зарплаты у нас не позитивные. Я бывший повар со сломанным позвоночником,доход в 70-80 килорублей, супруг строитель-универсал с доходом около 100 килорублей. Тоже хорошо звучит? А если троих детей-школьников добавить?

От общего семейного дохода в 180 килорублей отнять ежемесячный платёж за ипотеку 90-100 килорублей, остаток разделить на пятерых. Ну как вам циферка? Не очень, правда?

И надо отложить в копилку две-три месячные зарплаты на случай болезни/сломанной ноги/бытового чп.

Вот и посоветуйте - научите, как быть.

А потом хуяк! И кризис. Хуяк! И ковид. Хуяк! Рубль девальвировался. И так далее.Жизнь вообще сложная штука.

Мы не настолько тупые, чтоб плодиться за маткапитал.

1)Посчитано.Нужен совет, как уменьшить проценты

2)С матерью. Надо расширяться и соседи по дому поменялись, стало много гастарбайтеров, пьяни и уголовников.

3)Дети планированно появились. А вот кризисы 2008 года, 2011 года, 2014 года, сломанный позвоночник в 2018 году, ковид 2019-2021 не планировались никак.

4)Может,нормально будете общаться или самоутверждаться продолжите? Надоело хамство.

3)Дети планированно появились.Не сочтите за попытку оскорбить...

Но в чём план состоял?

Что такое планировалось при отсутствии собственной недвижимости и накопленных средств (первоначальный взнос 425к), что Вы решили завести 3х детей?

Строились. Но это долго, осталась внутренняя отделка, мебель, сантехника и прочее. Вопрос с жильём встал очень срочно.

Так может взять кредит и вложить, чтобы достроить дом? Это всё равно меньше и быстрее будет, чем ипотека.

А в новостройке тоже ремонт и мебель нужна будет.

Я не ожидала вообще такого количества душнил и хамов. Мне нужны адекатные советы и поддержка, а тут обплевали и обминусовали😔

Так у вас нет конкретного вопроса. Тупо вброс про дикие проценты, и стандартное вытьё про доколе и как быть. Проценты съедятся инфляцией. Кто брал ипотеку в 08-10 сейчас уже всё выплатили и радуются. А совершенно дикие ежемесячные платежи по 15-20 т.р сейчас смотрятся смешно. (А с учётом уменьшения платежа к концу ипотеки многие вообще по 5-6 тысяч сейчас платят).

А если троих детей-школьников добавить

Ну во первых надо всё таки накопить побольше начальный взнос раза в 2. Берите квартиру в новостройке, за двух детей там дают уже семейную ипотеку по 5.7%.

И платёж уже будет ниже 30 тысяч.

Ещё попутно конечно проблема с ремонтом встанет. Но тут думать надо.

>проблема с ремонтом встанет.

Есть же ремонт от застройщика.

Минусы :

1. Сделано не так, как нравится тебе

2. Качество зависит от фаз Луны

Плюсы:

1. Не надо тратиться на ремонт

2. Не надо ждать окончания ремонта - приехал, купил мебель и живи.

Новостройки у нас продаются в полтора-два раза вторички. Нам нужна трёшка. Я её нашла, стоит 4 250 000,все комнаты изолированные, раздельный санузел, с лоджией на кухне, не ушатана, пятиэтажка-панелька 1973 года постройки. В новосторойке аналогичная будет около 10 миллионов без ремонта. Да и то неизвестно, как эти новостройки слепили и какие проблемы в ней будут.

Да, у нас очень дорогое жильё.

Ну, на самом деле, не повезло вам с временем, когда припёрло. На новостройки сейчас неадекватно взвинчены цены. Там ипотечный пузырь пытались погасить увеличением ипотечного пузыря.

А быть тут никак. Ищите долгосрочную аренду. По деньгам потеряете меньше, чем с ипотекой.