"Спасибо", дорогой сбербанк

Пикабушники, как быть? Квартиру очень хочется.

Пикабушники, как быть? Квартиру очень хочется.

Если будете платить по графику то да, берёте на больший срок, а гасите более крупными суммами, я так понял 40 тыс для Вас вполне подъемно. В итоге не будет такой переплаты.

У Вас не будет переплаты 12 миллионов, потому что с учетом инфляции у Вас скорее всего вырастет зарплата через некоторое время и станет легче гасить досрочно ипотеку.

Никто в здравом уме не платит ипотеку 30 лет, и банки это учитывают.

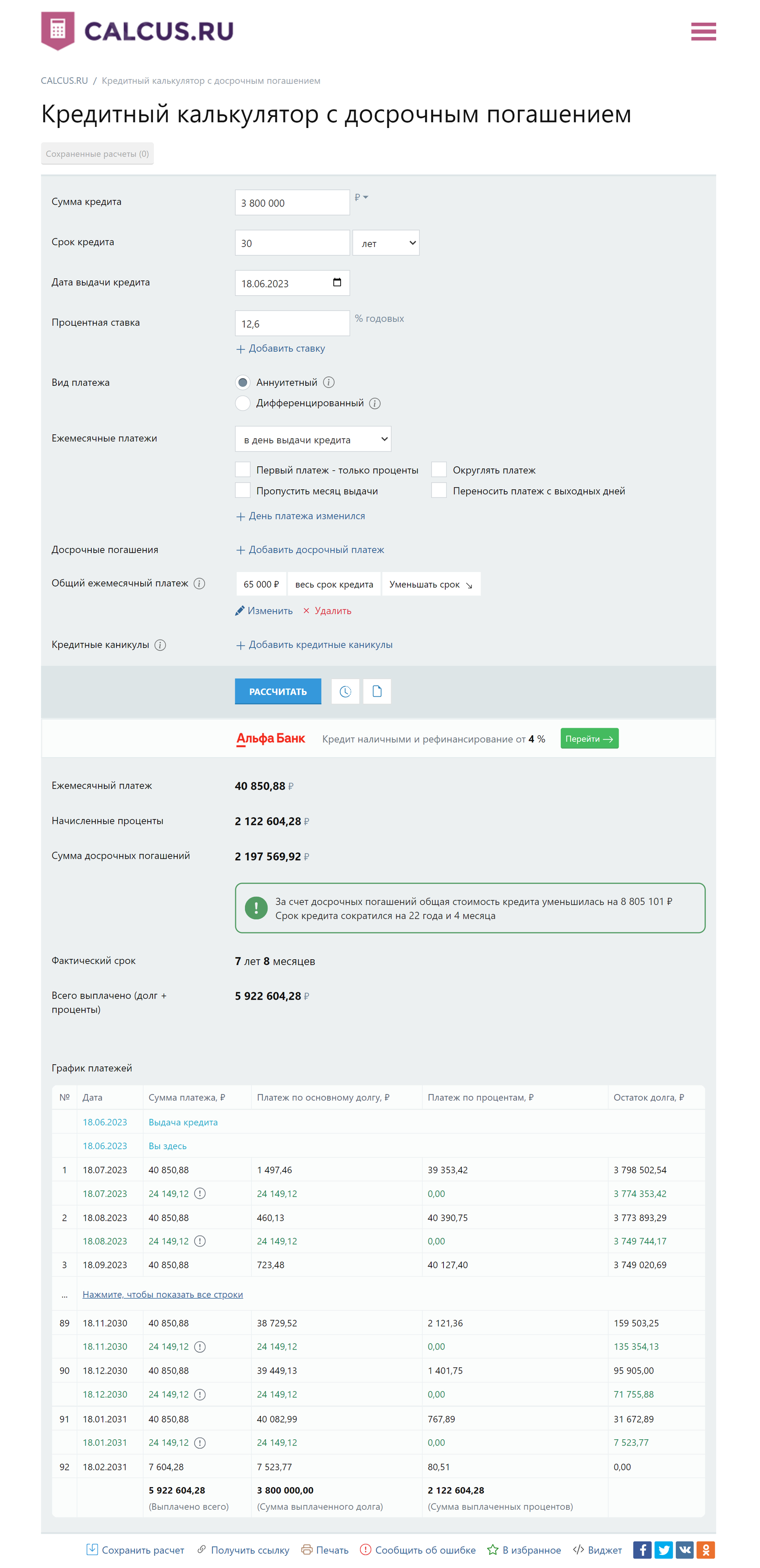

Берете нормальный кредитный калькулятор с досрочным погашением, например:

https://calcus.ru/kreditnyj-kalkulyator-s-dosrochnym-pogashe...

Выставляете параметры досрочных платежей (внизу есть удобная кнопка "Общий размер платежа") в месяц, выставляете комфортную сумму и смотрите.

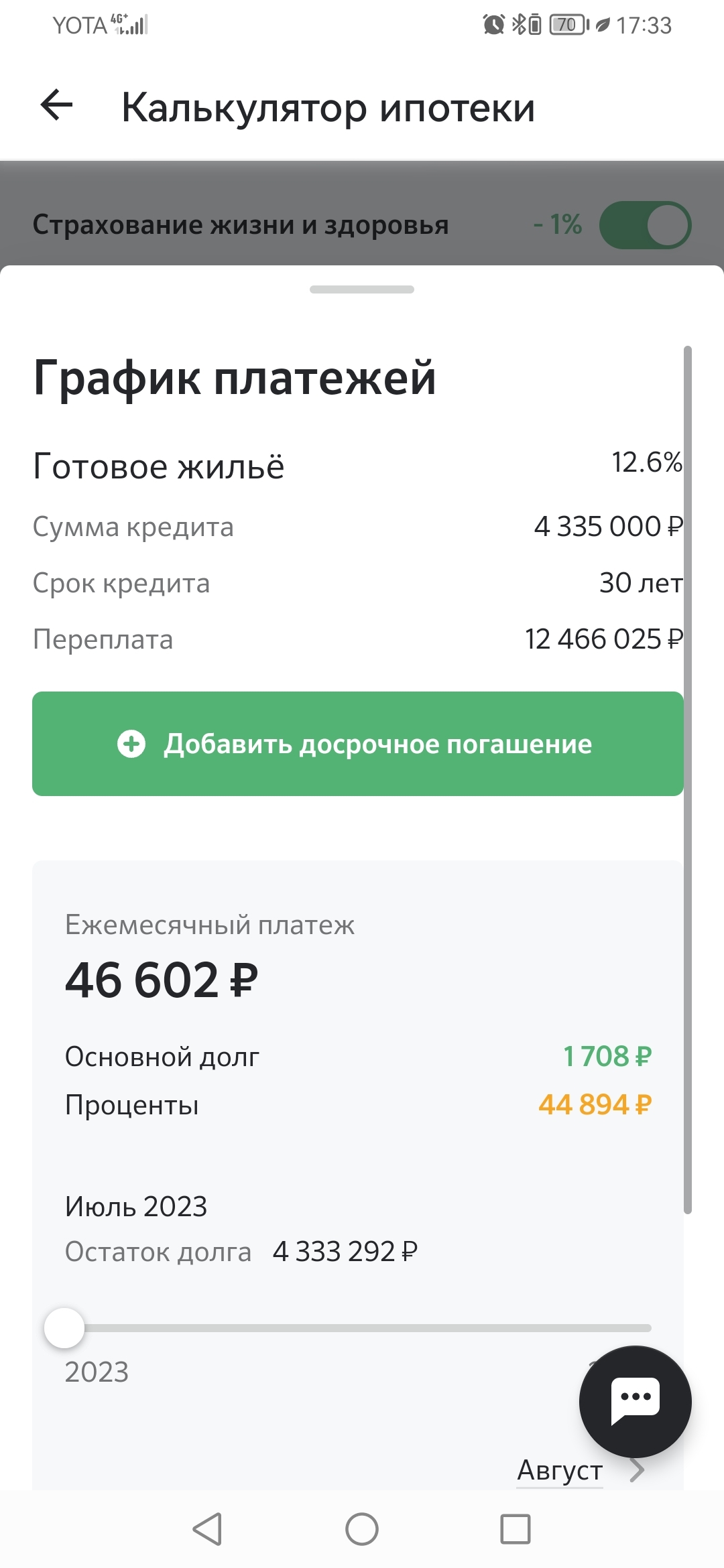

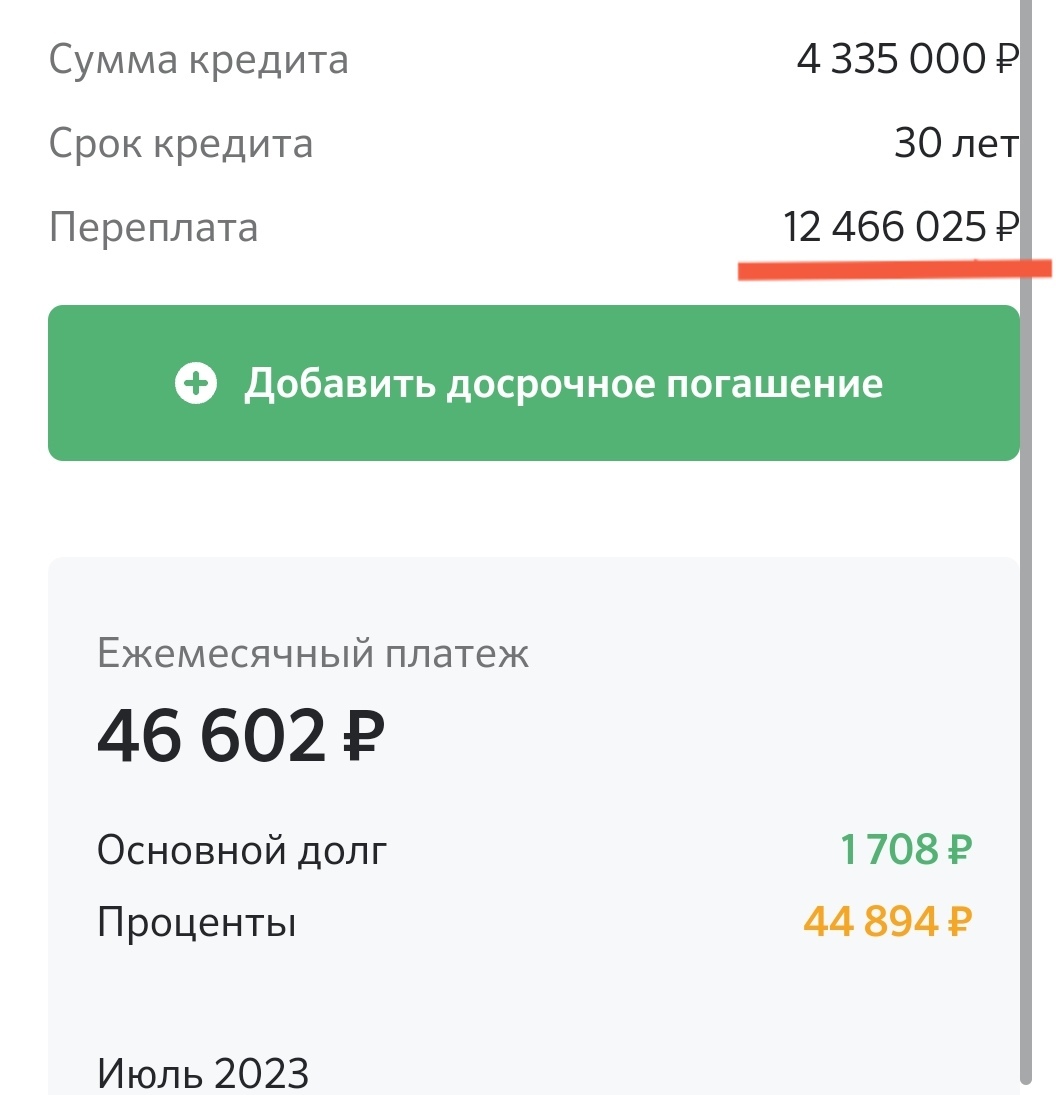

И еще у Вас не бьются данные в скриншотах.

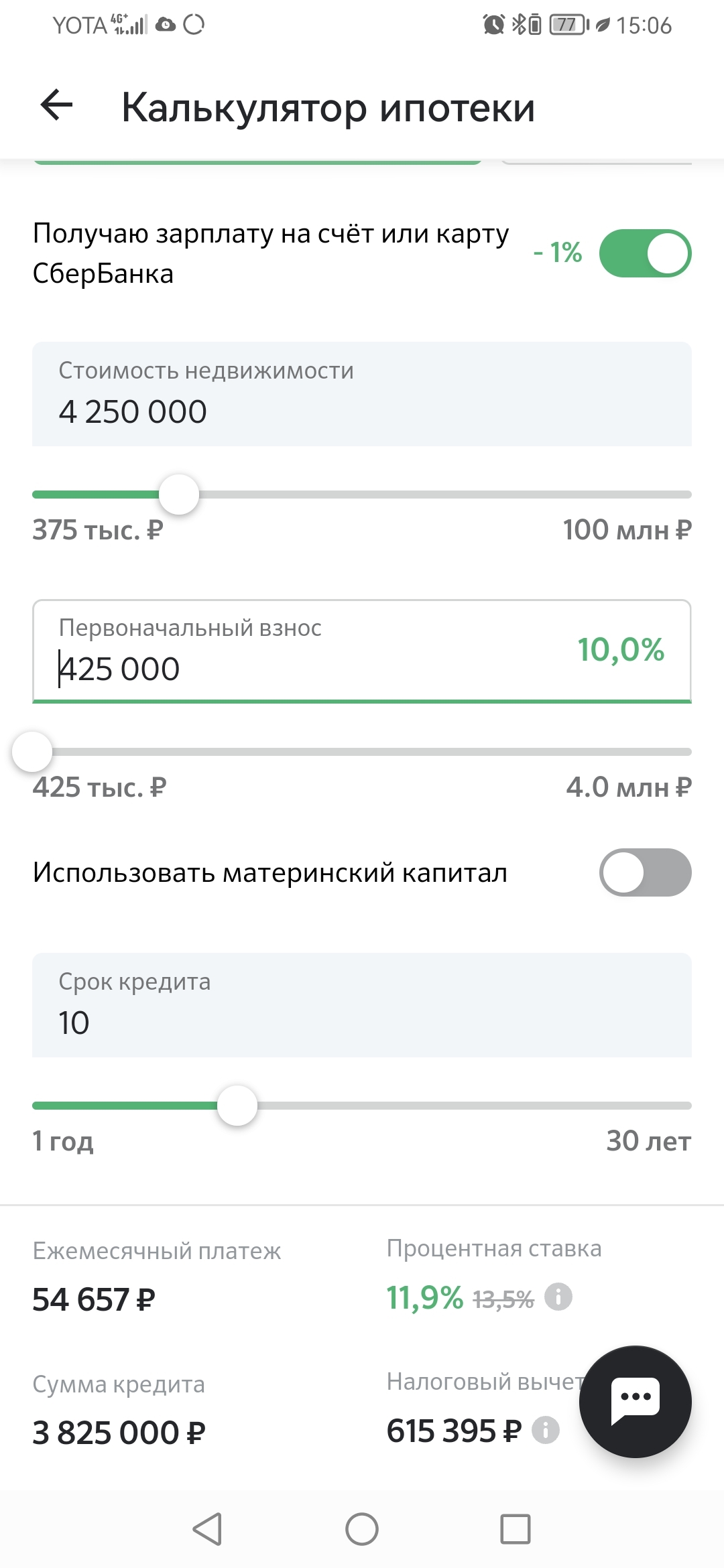

Например, из 1 скриншота в Вашем посте квартира стоит 4,250 млн., первый взнос 425 тысяч, сумма кредита 3,8 млн, ставка 12,6%, если платить ежемесячно 65 тысяч вместо 40 в месяц, ипотеку выплатите за 7 лет 8 месяцев с переплатой 2,1 млн. вместо 30 лет.

А скорее всего лет через 5 Вы сможете платить не 65 тысяч, а больше, и расплатитесь еще быстрее.

У Вас очень неплохой суммарный доход с учетом цены на квартиру, у многих людей гораздо меньше доход.

А Вы думали, что банки меценатсвом занимаются?)))

тем более что часть этой переплаты идет на уплату процентов ЦБ - которые занимают банкам деньги под ключевую ставку.

Это понятно, что они не гумпомощь. Просто ставка высокая и мне нужны советы от бывших и нынешних ипотечников, как снизить.