Ответ на пост «Пару месяцев назад ради прикола зашёл на сайт Сбера в калькулятор ипотеки»

А теперь посмотрите, кто сегодня является самой дорогой компанией в России по рыночной капитализации.

А теперь посмотрите, кто сегодня является самой дорогой компанией в России по рыночной капитализации.

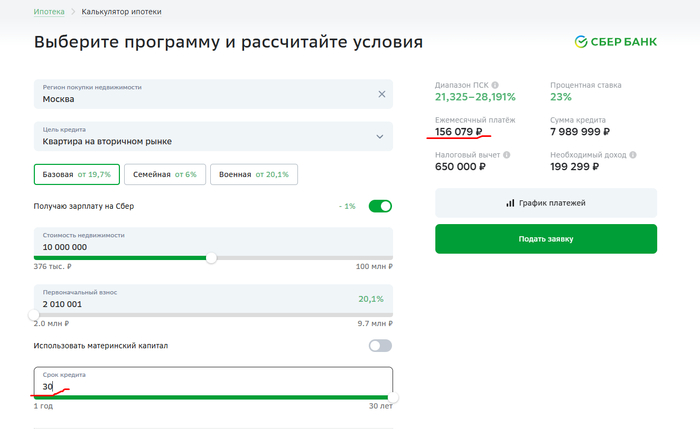

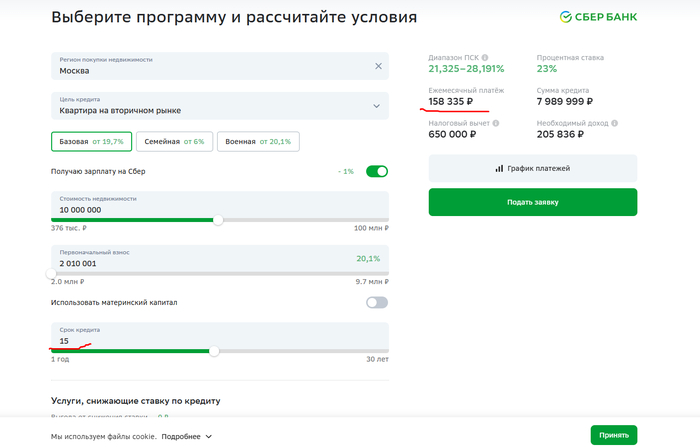

Пару месяцев назад ради прикола зашёл на сайт Сбера в калькулятор ипотеки.

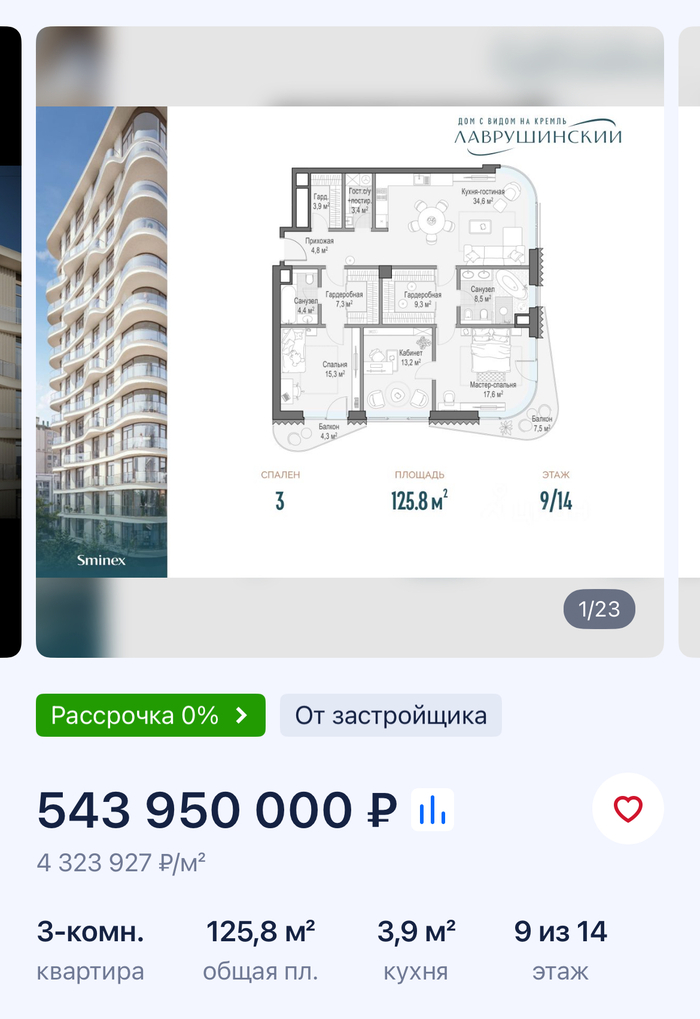

Какая-то небольшая трёшка для семьи. Первый взнос всего лишь 110 млн. рублей. На 30 лет. Платёж - 6.9 млн. в месяц. Доход должен быть 10.7 млн официально.

Переплата, внимание, 2.05 млрд (!!!) руб…

И так далее…

Ну.. хз.. У меня двое из троих родились когда мы жили на съеме. Толкьо первая родилась, когда мы с родителями еще жили. Какой-то процент населения конечно считают деньги, но большинство, как мне кажется, плодятся по наитию.. без бизнес плана. Я бы был в молодости поумней, тоже поостергся бы. И яркий тому пример арабские страны и страны Африки. Ну т.е. нет прямой корреляции между стоимостью жилья и рождаемостью, только косвенная. Ну и еще два вагона факторов - наличие бабушек готовых помочь, доступность садиков и школ, воспитание, религиозный фактор. Ну то есть убедить бедное население рожать можно, надо только ключики подобрать.

Я не увидел города, где ты хочешь купить однушку за 10 млн? Купи двушку 47кв.м, в Перми. Правда не в центре. Даже в рассрочку отдадут. 2,5 млн. Я думаю потянешь. Ну ты же хочешь новую, в Москве наверное. А почему не на Манхеттене или в Лондоне? Хорошо, купишь ты задешево квартиру, и тут же у тебя будет куча детей? Сомневаюсь. Скорее всего ты будешь балдеть в отдельной квартире и пить пиво под видосы и игры.

По стати и тике, чем выше уровень жизни в стране, тем меньше рождаемость

Ничто не стимулирует к улучшению жизни, как дети Знаю по себе. Жил в коммуналке, и 1й сынуля родился когда жили в этом ужасе. Сейчас живём в своём доме.

Самое смешное, что за эти 30 лет квартира так подорожает, что даже с учётом 6х переплаты, вы всё равно будете в плюсе.

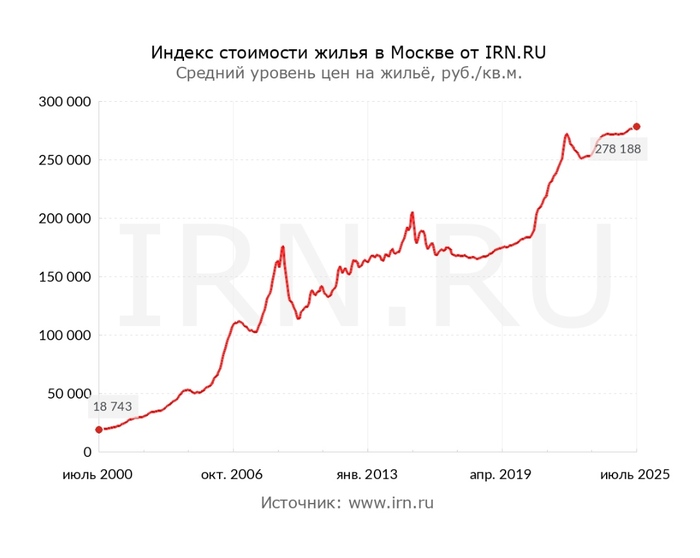

Сравните, сколько квадратный метр в 1995-м году стоил, и сколько сейчас.

Удалось найти график только с 2000-го года.

Стоимость квадратного метра выросла в 14,8 раз.

С 1995-м разница будет раз в 25-30.

За то время, пока вы отдадите банку рублями 6 квартир, вы получите себе рублями ещё 25-30 стоимостей квартиры просто за счёт роста цены квадратного метра.

Я в начале января планировал ипотеку и чуть было не взял, но остановил ряд сомнений по семейной ипотеке. Если кратко:

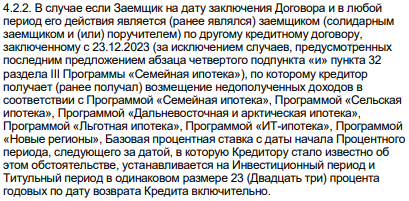

По семейной ипотеке в шаблоне договора есть одно ограничивающее условие:

Как я понимаю, все льготные кредиты проходят через дом_рэфэ, соответственно у них должна быть вся база с данными кто когда и на сколько взял кредит. Тогда вопрос: каким образом я могу получить второй льготный кредит и попасть под условия пункта 4.2.2?

2. Если я не попадаю (или попадаю, но не сразу) под условия пункта 4.2.2, то каким боком мне в шапке договора сразу фигачат полную штрафную ставку? Я ничего не нарушил и выполнил все условия банка по страхованию жизни и отсутствию льготных кредитов, а мне в иконостас официальной бумаги такую "бомбу" вкорячивают!

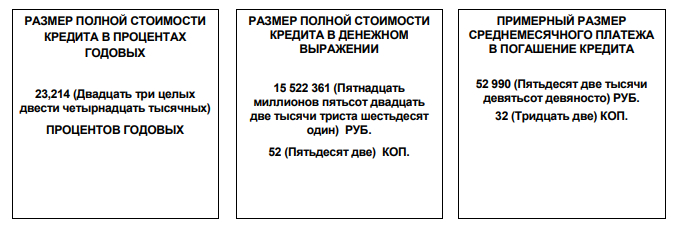

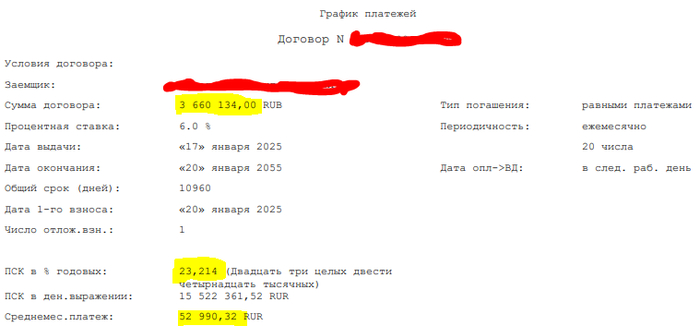

При этом по льготной ставке ежемесячный платёж должен был быть 21 944 р, но эта сумма нигде в договоре не указана, ни в шапке, ни в листе подписания.

3. Самое удивительное, что в проекте графика платежей тоже указана штрафная ставка, вот так оно выглядит

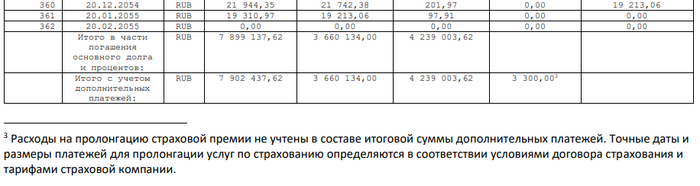

4. Полная стоимость кредита по льготной ставке указана только в последней строке графика платежей на шестой странице

В сухом остатке выходит, что банк меня считает мудаком в трёх местах договора: в шапке договора, в шапке графика платежей и в пункте 4.2.2. Так что я для себя решил пока остепениться и не брать ипотеку

Во-первых, когда берете ипотечный кредит на максимальный срок, вы страхуете себя минимально возможным обязательным ежемесячным платежом.

Во-вторых, вы можете в любой момент свои 30 лет превратить в 1 год, например. Были бы деньги. Хоть полностью, хоть частично. Никаких санкций за досрочное погашение ипотеки в России нет. Именно в этом смысл брать ипотеку на максимальный срок.

В-третьих, рано или поздно текущие ставки упадут и можно будет рефинансироваться по гораздо более щадящему проценту.

В-четвёртых, на длинном отрезке инфляция съедает реальный вес ежемесячного платежа. Он остаётся либо тем же, либо уменьшается, если были досрочные погашения. Зарплата при этом обычно растёт, цена квартиры тоже.

Из вашей таблички переплата за 15 лет не 2 раза, а в 3! А если еще учесть что кредит всего на 8 млн, то и вовсе почти в 4 раза. А это уже в полтора выше инфляции за последние 15 лет.

Вот вы в свое время действительно переплатили всего в два раза и вы оказались в плюсе

Сейчас ставка просто заградительная, ни в каких ситуациях нельзя брать кредит на таких условиях - разве что надеяться, что получится рефинансировать кредит максимум через год. При этом уже будет выброшено на ветер 2 млн руб - сумма кредита за это время не уменьшится практически ни насколько - особенность кредита с равными платежами - вы большую часть срока платите проценты, а само тело кредита гасится лишь в последние пару-тройку лет.

Разумеется выгоднее сейчас снимать жилье, пока заградительные ставки не отменят, копить деньги на вкладе - чтобы как минимум не сгорали от инфляции - даже если жилье подорожает, то проценты по вкладу это компенсируют

Каждый раз охереваю с подобных постов.

Для поднятия рождаемости существует же семейная ипотека с 4,5-6%. В регионах можно взять квартиру с ремонтом, где ежемесячный платеж будет ниже рыночной цены за аренду такого же жилья.

И каким надо быть дебилом, чтобы брать квартиру по ипотеке с 20% ставкой. Вы реально настолько конченые? Специально же подняли ставку, чтобы вы перестали тратить деньги и разгонять инфляцию. Положите, сука, деньги на вклад и ждите пока ставка упадет.