Что защитит вас от инфляции?

В последнее время тема инфляции вышла на передовые полосы СМИ. Люди действительно обеспокоены этим фактом. Оно и не удивительно… Самый популярный вопрос: «Что же делать?»

Никто не может точно сказать, реализуются ли инфляционные риски, о которых уже давно говорят, или нет, но это то, о чем стоит беспокоиться всем.

Что же защитит нас от инфляции? Ответ уже давно лежит на поверхности, и о нем много говорится на канале, — это рынок акций. Да, все вот так просто. Несмотря на все свои недостатки, рынок акций остается прекрасной защитой от инфляции!

Среднегодовая доходность индекса S&P500 с 1928 года — 9,5%, а размер среднегодовой инфляции — 3%. Среднегодовая доходность индекса Московской биржи с 1998 года по текущий момент составила 18% годовых, среднегодовой размер инфляции в России за этот же период — 12% годовых.

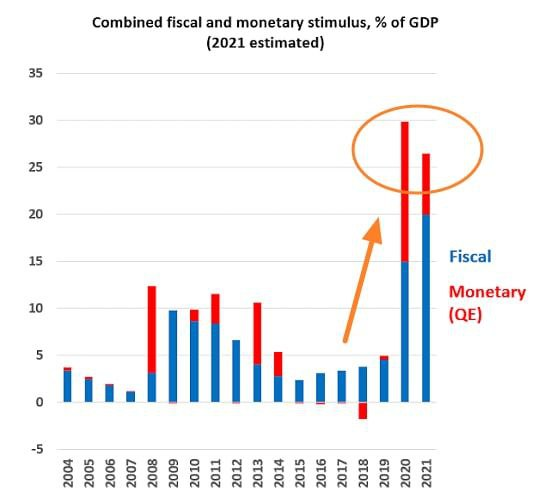

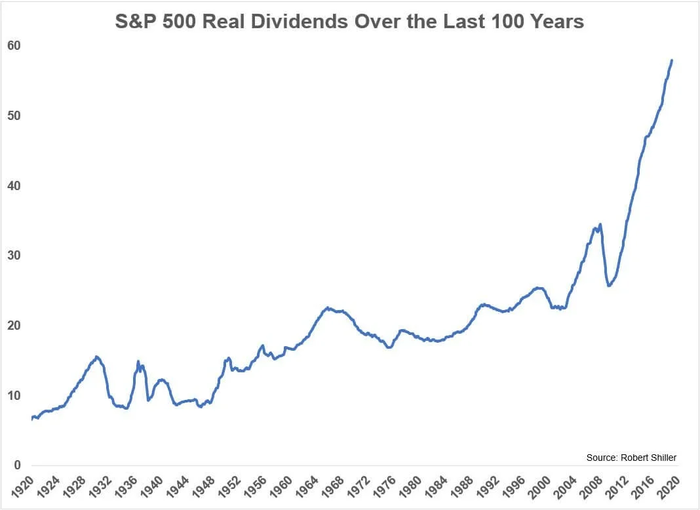

В данных цифрах еще не учтена дивидендная доходность, которая является весомой частью инвестиций! Роберт Шиллер в своем твиттере опубликовал график роста дивидендов с 1920 года: их среднегодовой прирост составил 5%, или на 2% выше инфляции. Глядя на график ниже, видно, что с 2008 года див. доходность очень сильно выросла, но это не должно вас удивлять: программа QE делает свое дело. В связи с этим есть вероятность, что будущий рост див. доходности будет менее впечатляющим, но все же.

Таким образом, размещая свой капитал в акциях, вы можете быть спокойны относительно инфляции. Если обращаться к частному, то в периоды устойчивого роста инфляции акции стоимости чувствуют себя лучше акций роста. Также хорошо себя чувствуют акции сырьевых компаний.

Если говорить об инструментах с фиксированной доходностью, то здесь стоит отметить TIPS, или облигации с защитой от инфляции, о которых тоже было много сказано на канале. Там номинал всегда растет на размер официальной инфляции, то есть он индексируется, и на новый номинал начисляется купонный доход. Однако хочу заметить, что данный тип бумаг придаст импульс портфелю только в том случае, если реальность разойдется с ожиданиями. Иначе говоря, реальная инфляция вдруг окажется сильно выше той, что ожидали участники. В противном случае ожидаемая инфляция уже заложена в цену данных бумаг, как, например, сейчас.

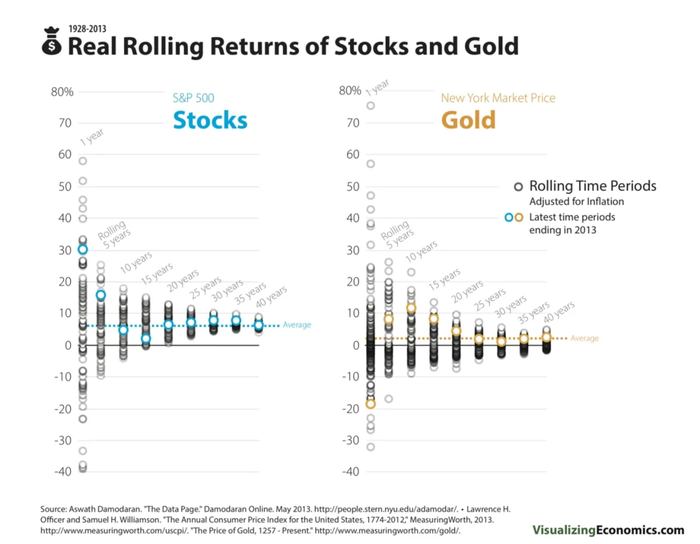

Кто-то считает золото прекрасной страховкой от инфляции, но добавлю ложку дегтя... Действительно, среднее значение доходности всех периодов как раз находится чуть выше инфляции в долларах. Но это СРЕДНЕЕ значение по всему статистическому ряду, и как долго бы вы ни удерживали золото, можно легко получить отрицательную реальную доходность, если вам не повезет с моментом — в отличие от рынка акций.

Поэтому получается, что акции все еще остаются единственным инструментом, прекрасно справляющимся с защитой от инфляции на длинном горизонте.

Безусловно, если вы ожидаете устойчивого роста инфляции, то одним из возможных дополнений к акциям могут стать краткосрочные облигации, потому что тогда ЦБ будут вынуждены повышать процентную ставку, как это сделал недавно ЦБ РФ на последнем заседании. Тогда краткосрочные облигации помогут вам следовать за этим ростом доходностей и с каждым разом получать больше, но вам должен быть очевиден временный характер этой меры. Выходит, что на длинном горизонте наличные и короткие облигации не защитят вас от инфляции и лучше все же отдавать предпочтение длинным облигациям, как только доходность по ним становится приемлемой. Почему? Ответ — ниже на графике.

Синяя линия — это портфель 50/50 S&P и длинные облигации, а красная — S&P и короткие облигации. Существенный разрыв, не находите?

Поэтому кэш и короткие облигации нужно использовать только тогда, когда длинные облигации переоценены по Breakeven Rate, но как только они снова становятся интересны, стоит вернуть прежнюю аллокацию. На канале я показывал, как мы это делаем. Когда доходность по Long-Term Bond опускалась до разумного спрэда, мы их продавали и сидели в кэше (если бы ставка была ненулевой, то сидели бы в BIL). Как только доходность по длинным бондам становится как минимум на 50% выше Breakeven Rate, мы возвращаемся к длинным облигациям.

Что касается устойчивого роста инфляции, то я пока в него не верю.

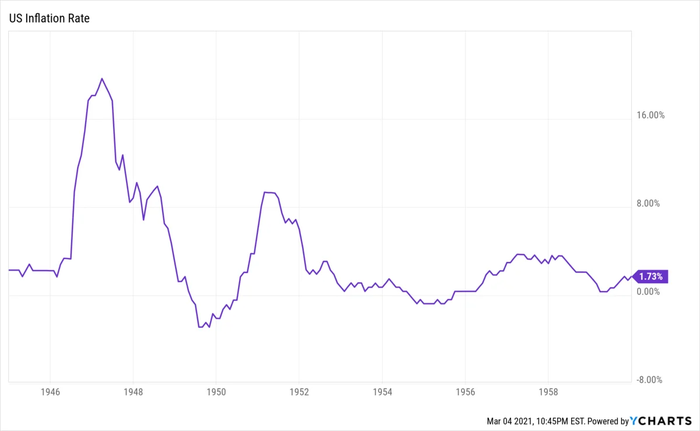

Предлагаю взглянуть на график инфляции в США с 1945 года по конец 1960-го, послевоенные годы. Тогда США пережили инфляционный шок, люди ждали нового кризиса, но потом все спокойненько вернулось к прежним отметкам.

Подбираясь к концу, я бы хотел сказать, что не стоит гадать, ждать вам инфляции или нет. Это все равно что заниматься маркет-таймингом, который не работает и скорее принесет вам только минус. Распределите капитал, сформируйте портфели и следуйте плану, опираясь на цифры. Даже если у вас вдруг окажутся акции роста в цикле инфляции, это все равно будет лучше, чем гора налички и куча глупых мыслей, что купить, когда войти/выйти и т.д.

Важная пометка: акции прекрасно защитят вас от инфляции на длинных горизонтах! Поэтому очень важно подбирать аллокацию под горизонт цели. Если этот горизонт составляет 3-5 лет, то доля акций должна браться не выше значения, которое принесут вам купоны и дивиденды на этом горизонте. А если горизонт ниже 3-х лет, то ни о каких акциях речи быть не может.

Поэтому не нужно бегать и паниковать. Решение на поверхности! Сформируйте портфель и следуйте плану. И будьте осторожны, сейчас, под шумок, много умельцев играют на этом страхе, продавая губительные для инвестора продукты и решения.

P.s. Фонды недвижимости тоже защищают от инфляции, потому что по факту их динамика схожа с рынком акций.