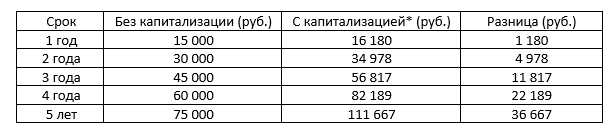

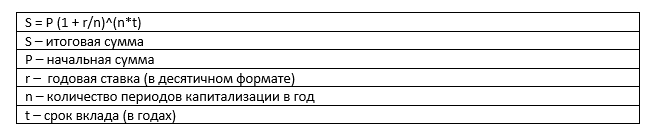

Кратко напомню суть правила:

Данное правило популярно в Интернете и часто встречается в видеороликах и статьях про финансовую грамотность. С виду звучит разумно: распределяйте деньги такими пропорциями и найдете финансовый баланс, будете достаточно тратить, чтобы получать удовольствие от жизни, но в тоже время и формировать инвестиционные накопления.

Но, правило не учитывает ключевой фактор – уровень дохода. С одной стороны, если у человека маленький доход, ему едва хватает, чтобы закрыть базовые потребности и направлять 50% личного бюджета на инвестиции и развлечения просто нет возможности, даже при всем желании. С другой стороны, если у человека высокий уровень дохода, направлять 50% на еду и коммуналку, а 30% на развлечения – тоже не лучшая идея. В результате, следование этим пропорциям только навредит личным финансам.

Можно ли оптимизировать правило 50-30-20?

Я считаю, что часть про 50% следует исключить, так как человек будет направлять столько процентов на закрытии базовых потребностей, сколько ему необходимо. Очевидно, что человек не откажется от еды или оплаты за аренду квартиры в пользу инвестиций.

А вот если после закрытия базовых потребностей, остались свободные средства, то можно воспользоваться идеей данного метода: выделять на свои «хотелки» чуть больше чем на инвестиции. Например, на развлечения выделять 60%, а на инвестиции 40%.

Месячный доход 100 тыс. руб.

Свободные деньги 30 тыс. руб.

Развлечения и покупки 18 тыс. руб.

По моему мнению, в таком виде правило 50-20-30 становится более практически применимо. Но в любом случае, я советую не использовать жесткие рамки, а индивидуально распределять личный бюджет, таким образом, чтобы это было удобно вам и позволяло достигать ваших финансовых целей.