Будет ли у вас пенсия?

Сейчас очень популярно приложение FaceApp, когда, кажется, уже каждый в интернете поделился состаренной фотокарточкой себя. Но мало кто задумывается как он на самом деле встретит старость. Мы недавно наткнулись на ряд интересных экспериментов...

Вы легко даете деньги незнакомцам? Например, к Вам на улице подойдет вполне приличный человек и попросит дать ему денег, скажем, 3-5 тысяч рублей. Довольно легко сказать про себя, что это сумасшествие. С чего это вдруг давать незнакомцу деньги и еще в таком количестве?

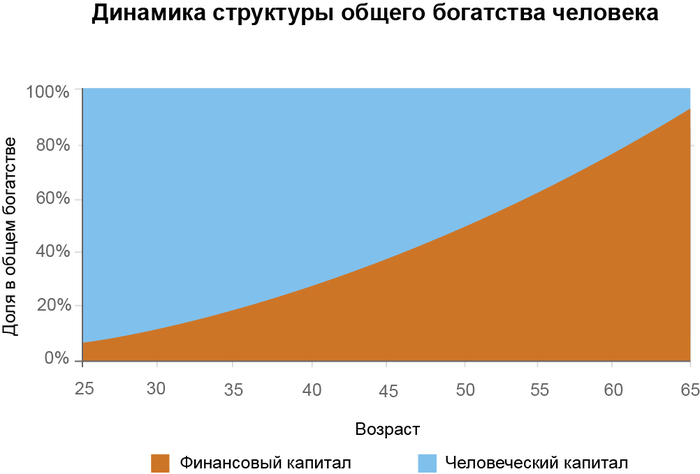

Не секрет, что пенсионное планирование является важной частью личных финансов. Скажем, в западных странах это одна из основных целей накопления средств, для этого люди формируют портфели ценных бумаг и инвестируют на фондовом рынке. Это, например, самая важная причина почему инвесторы покупают паевые фонды и т.д. В нашей стране пока подобное планирование не так распространено.

Да, как показывают исследования, не все так радужно и у граждан западных стран. Тяжело дается планирование пенсии.

Сегодня благодаря развитию науки, мы начинаем понимать, как наше врожденное поведение мешает нам в жизни, в частности в планировании пенсии. Специалисты из научного центра долголетия при Стэнфордском университете проводят исследования с использованием магнитнорезонансного томографа, которые касаются в том числе и пенсионного планирования. В одной серии опытов исследуемым было дано задание представить себя в старости на пенсии. Оказалось, что области мозга, которые ярко загорались когда люди думали о себе, в этом случае (представление себя на пенсии) не загорались. Такое впечатление, что участники эксперимента думали о незнакомцах, а не представляли самих себя!

Так что же поможет нам планировать свою пенсию, настроить наш мозг на эту деятельность?

Первый способ — это действительно подумать о пенсии. Можно назвать это волевым способом. Важно принять, что прожить долго и счастливо, реализовывая себя до конца, Вы сможете, если уже сейчас задумаетесь о пенсии и о путях ее финансирования, о том, что будете или хотели бы делать на пенсии, как хотели бы жить в будущем и т.п. Не исключено, что эти мысли, планы нужно записать и возвращаться к ним регулярно, контролируя достижение цели. Добиться этого вполне реально, особенно, если вы не одиноки в своем стремлении.

Второй способ предложили исследователи из Стэнфорда. Они изобретают пути помощи людям идентифицировать себя самих с собою на пенсии, чтобы попытаться обмануть наш мозг. Они провели эксперимент. Одной группе людей они, используя компьютерные технологии, смоделировали их имидж в старости, как примерно испытуемые могут выглядеть на пенсии. Второй группе такой имидж не формировали. Затем испытуемым дали по 1000 долларов, из которых часть нужно было отложить на будущее, а часть потратить. Исследователи обнаружили, что те, кто видел себя в старости, отложили на пенсию в два раза больше, чем те, кто себя не видел. Это и понятно. Те кто видел себя в старости откладывали деньги уже не чужаку, а самому себе. А себе самому не жалко. Таким образом, второй способ позволяет напрячь не только волю и разум, как первый способ, но и привлечь природную силу мозга, используя современные технологии, чтобы чуть-чуть наш мозг обмануть.

Кийосаки в своей книге «Руководство Богатого Папы по инвестированию» предлагает тоже достаточно хитрый способ: «Поняв, что большинство людей согласны, что им необходимо написать финансовый план, но мало кто потратит время на то, чтобы сделать это, я решил кое-что предпринять в этом направлении. Как-то в одной из моих групп, примерно за час до перерыва на обед, я нашел ленту из хлопчатобумажной ткани, разрезал ее на много отрезков разной длины и попросил слушателей взять по одному отрезку ленты, а концы завязать вокруг щиколоток ног, наподобие того, как спутывают передние ноги лошади. Когда ноги слушателей были связаны примерно на расстоянии фута одна от другой, я дал каждому еще по одному отрезку ленты, заставил перебросить его через шею и оба конца тоже привязать к щиколоткам ног. В результате они были спутаны по ногам и, вместо того чтобы стоять прямо, стояли, сгорбившись под углом 45°. Одна слушательница поинтересовалась: — Это что — новый вид китайской пытки? — Нет, — ответил я. — Я просто перенес каждого из вас в ваше будущее, если, конечно, вам повезет прожить так долго. Веревки сейчас демонстрируют то, что чувствует человек в старости.

По классу прошел приглушенный стон. До некоторых стало доходить. Затем служащие отеля привезли обед на длинных столах. Обед состоял из бутербродов, салата и напитков. Сложность заключалась в том, что то, чему следовало лежать на бутербродах, лежало отдельно стопками, хлеб был не нарезан, салат не приготовлен, а напитки были в виде сухих порошков, которые надо было смешать с водой. Слушатели, теперь сгорбленные и "состарившиеся", должны были сами приготовить себе обед. В течение следующих двух часов они с огромным трудом пытались нарезать хлеб, сделать бутерброды, приготовить салат, развести напитки, сесть, поесть, а потом убрать за собой. Естественно, некоторым в течение этих двух часов понадобилось еще сходить в туалет.

Когда эти два часа истекли, я спросил их, хотели бы они потратить пару минут, чтобы написать финансовый план своей жизни. Все с энтузиазмом закричали: "Да!" Было интересно наблюдать за тем, с каким живым интересом они планировали свои будущие действия, когда освободились от пут. Их интерес к планированию радикально изменился, после того как изменилась их точка зрения на жизнь.

Как говорил богатый папа, «проблема молодых заключается в том, что они не знают, что чувствует человек, когда становится старым. Если бы ты знал это, то иначе планировал бы свою финансовую жизнь».

Думая о пенсии, фокусироваться стоит не просто на том, что мне есть и какие деньги тратить, а планировать именно свою жизнь в этот период, составлять образ своей пенсионной жизни. Как я буду выглядеть? Чем я буду заниматься? Какие мои увлечения сохранятся, а какие придется поменять? Нужно сказать старости «да».

Вашей коже поможет подтяжка, а вот что поможет вашему кошельку?

Материал из книги "Заметки в инвестировании".