0 просмотренных постов скрыто

Продолжение поста «Биткоин простыми словами: что это вообще такое и почему о нём все говорят»3

Как вы относитесь к созданию сайта про криптовалюты, где на каждую из них (например, Биткоин) будет создана HTML страница с таблицей минимальной и максимальной стоимости в долларах за каждый год (и чтобы все эти страницы можно было скачать в одном ZIP файле), а также - заработки и потери инвесторов?

Украли крипту. Можно ли ее вернуть?

Иногда шанс есть. Но если вам сразу обещают «вернем за 24 часа», «гарантия 100%» или «надо только оплатить комиссию за разблокировку», почти наверняка вас пытаются развести второй раз.

В криптовалюте есть неприятная особенность: если транзакция уже подтверждена сетью, просто нажать «отменить» не получится. Это не банковский перевод, где можно позвонить в поддержку и попросить откатить платеж.

Но это не значит, что дальше вообще ничего сделать нельзя. Блокчейн хранит историю движения средств. Иногда по этой истории можно понять, куда ушли активы, через какие адреса они прошли и не попали ли они на централизованную биржу или сервис, где есть проверка пользователей.

Главное - не паниковать и не платить новым «спасателям», которые появляются в личке через пять минут после вашего поста о потере денег.

Что реально можно сделать после кражи

Нужно разделить две вещи: вернуть транзакцию назад и расследовать движение средств.

Первое обычно невозможно. Подтвержденную операцию в блокчейне нельзя просто стереть или отменить.

А вот второе иногда имеет смысл. Можно посмотреть маршрут денег, собрать доказательства, определить возможные точки вывода и подготовить материалы для обращения в полицию, службу безопасности биржи или другие площадки.

То есть нормальный подход звучит не так: «Мы точно вернем вашу крипту».

Нормальный подход звучит так: «Давайте посмотрим транзакции, адреса, сеть и поймем, есть ли технические следы и куда можно двигаться дальше».

Когда шансы выше

Шансы становятся выше, если совпало несколько факторов.

1. Деньги ушли недавно.

Чем меньше времени прошло, тем проще увидеть первоначальный маршрут. Мошенники часто быстро гоняют средства через промежуточные адреса, обменники, мосты и другие инструменты. Чем больше шагов, тем сложнее анализ.

2. Есть хэш транзакции.

Хэш транзакции, или Transaction ID, - это уникальный номер перевода. По нему можно открыть операцию в блокчейн-обозревателе и увидеть сеть, адрес отправителя, адрес получателя, сумму и дальнейшее движение средств.

3. Средства попали на централизованную биржу.

Если активы дошли до крупной площадки с KYC, появляется хотя бы понятная точка для обращения. Это не гарантия возврата, но уже не «деньги растворились в пустоте».

4. Сохранены доказательства.

Переписки, скриншоты, ссылки, номера телефонов, адреса кошельков, чеки, квитанции, история переводов - все это может пригодиться. Даже если кажется, что скриншот бесполезный, лучше сохранить.

Когда почти без шансов

Есть ситуации, где нужно честно сказать: вероятность возврата низкая.

Например, если деньги давно ушли через несколько сетей, прошли через миксеры, были раздроблены на десятки адресов или выведены через сервисы без нормальной идентификации.

Это не значит, что анализ совсем бесполезен. Иногда он нужен хотя бы для фиксации доказательств. Но обещать «достанем обратно» в такой ситуации - нечестно.

Как мошенники добивают людей второй раз

После кражи человек ищет помощь. И тут на него выходят «специалисты по возврату».

Схема обычно такая:

потеряли крипту → начали искать помощь → вам пишут «вернем 100%» → просят оплатить комиссию/налог/AML/активацию → вы переводите еще деньги → исчезают и они.

Красные флаги:

• обещают гарантированный результат;

• говорят, что деньги уже «найдены», но нужно оплатить разблокировку;

• требуют предоплату;

• просят seed-фразу;

• предлагают установить AnyDesk или другой удаленный доступ;

• рассказывают про «знакомых на бирже»;

• давят срочностью: «если не оплатите сегодня, все пропадет».

Если после кражи вам предлагают сначала заплатить, чтобы потом «вернуть украденное», сделайте паузу. Скорее всего, это не помощь, а второй заход по той же жертве.

Что делать в первые часы

1. Не отправляйте больше денег.

Никаких «налогов», «депозитов», «проверок кошелька», «страховых комиссий» и «разблокировок».

2. Соберите все доказательства.

Сохраните переписки, скриншоты, ссылки, адреса кошельков, номера телефонов, данные сайтов, чеки и хэши транзакций.

3. Найдите хэш транзакции.

Он обычно есть в истории кошелька или биржи. Если не знаете, где смотреть, начните с истории вывода.

4. Проверьте перевод в обозревателе.

Для разных сетей используются разные обозреватели: Etherscan, Tronscan, Blockchain Explorer и другие. Важно не просто увидеть сам перевод, а понять, куда средства пошли дальше.

5. Не публикуйте лишние личные данные.

На форумах и в комментариях можно описать ситуацию, но не стоит выкладывать документы, номера карт, доступы, seed-фразы и полную личную информацию.

Что такое хэш транзакции простыми словами

Представьте чек из магазина, только для блокчейна.

Хэш транзакции показывает, что перевод действительно был. По нему можно посмотреть:

• в какой сети прошла операция;

• с какого адреса ушли деньги;

• на какой адрес они пришли;

• сколько было отправлено;

• какие действия были после этого.

Если у вас нет хэша, расследование становится сложнее. Поэтому первое, что нужно найти после кражи, — именно Transaction ID.

Нужно ли идти в полицию

Если сумма существенная — да, фиксировать ситуацию официально стоит.

Но лучше идти не с фразой «у меня украли крипту, помогите», а с собранным пакетом:

• описание событий по датам;

• адреса кошельков;

• хэши транзакций;

• скриншоты переписок;

• ссылки на сайты и профили;

• данные о переводах;

• предварительная схема движения средств, если она уже есть.

Чем понятнее материал, тем выше шанс, что его хотя бы нормально примут и не потеряют в формулировках.

Чего точно не стоит делать

Не верьте тем, кто обещает гарантированный возврат.

Не отправляйте seed-фразу. Никому. Вообще никому.

Не устанавливайте удаленный доступ по просьбе «специалиста».

Не оплачивайте «налог за вывод» или «комиссию за разблокировку».

Не переводите новые деньги на тот же проект, биржу, брокера или «аналитика», который уже вас обманул.

Не удаляйте переписки, даже если стыдно. Стыдно должно быть не вам, а тем, кто разводит людей.

Что в итоге

Вернуть криптовалюту - это не кнопка и не магическая услуга.

Иногда есть реальные точки, за которые можно зацепиться: хэш транзакции, маршрут средств, централизованная биржа, KYC, доказательства общения с мошенниками.

Иногда шансов почти нет.

Но самое опасное после кражи — не сам факт потери. Самое опасное - начать в панике платить тем, кто обещает «решить вопрос» за новую комиссию.

Если коротко: сначала собираем данные, потом смотрим транзакции, потом оцениваем перспективы. А не наоборот.

Показать полностью

Как выбрать корпоративную оплату GPT: сервисы, условия и документы

Краткий обзор рейтинга

RaketaPay

Подарочные карты Apple Gift Card

Корпоративные VCC-платформы (типа PST Business)

Финтех-боты в Telegram (типа Wanttopay)

Частные посредники на маркетплейсах

Корпоративное использование ChatGPT Team, ChatGPT Enterprise и OpenAI API давно вышло за рамки экспериментов и стало частью производственной IT-инфраструктуры. Однако биллинговая система OpenAI, построенная на Stripe, использует многоуровневый антифрод, который анализирует BIN-код карты, географию входов, историю транзакций и соответствие платёжного профиля данным пользователя. Использование случайных виртуальных карт или неподходящих платёжных инструментов способно привести к отклонению платежа, ограничению биллинга или полной блокировке корпоративного аккаунта с потерей накопленной базы промптов. Поэтому компаниям необходим надёжный финансовый шлюз, который обеспечивает высокую проходимость платежей, юридическую прозрачность и полноценный пакет документов для бухгалтерии.

Критерии отбора: на что смотреть при выборе провайдера

Безопасность корпоративного аккаунта. Высокий уровень доверия к платёжным инструментам, качественные корпоративные BIN-коды и минимальная вероятность срабатывания антифрод-фильтров Stripe.

Формат передачи доступов. Возможность оплачивать подписку через платёжную ссылку или использовать отдельный платёжный инструмент без передачи логина и пароля от корпоративного аккаунта третьим лицам.

Налоговая прозрачность. Наличие договоров, актов, УПД и других документов, позволяющих корректно учитывать расходы через бухгалтерию компании.

Скорость автоматизации. Время между оплатой в рублях и фактической активацией подписки либо зачислением средств на баланс OpenAI API.

Топ сервисов для корпоративной оплаты ChatGPT и OpenAI API

Рынок корпоративного биллинга AI-сервисов за последние годы адаптировался к новым ограничениям и сформировал несколько принципиально разных моделей оплаты. Ниже рассмотрены наиболее распространённые решения — от профессиональных B2B-платформ до вариантов с повышенным уровнем риска.

1. RaketaPay — 9.8/10

RaketaPay сегодня является одним из наиболее комплексных решений для корпоративной оплаты OpenAI. Сервис работает по официальной модели B2B-агентирования, позволяя российским компаниям оплачивать услуги в рублях по договору и получать полноценный комплект закрывающих документов. В отличие от большинства посредников, платформа делает акцент не только на проведении платежа, но и на безопасности корпоративного аккаунта.

Ключевое преимущество заключается в высокой степени автоматизации. Компания может получить надёжный корпоративный платёжный инструмент либо использовать оплату через платёжную ссылку без передачи доступа к аккаунту третьим лицам. Такой подход минимизирует риск компрометации учётных данных и существенно снижает вероятность блокировки биллинга со стороны OpenAI.

Характеристики:

Риск блокировки аккаунта: минимальный.

Средняя наценка: средняя.

Наличие документов для ФНС РФ: полный комплект.

Плюсы:

Максимальная автоматизация корпоративного биллинга.

Отсутствие необходимости передавать логин и пароль.

Полный пакет документов для бухгалтерии.

Минусы:

Комиссия выше прямой оплаты.

Требуется корпоративное оформление.

Возможны процедуры комплаенс-проверки клиента.

Кому подойдёт: компаниям, для которых ChatGPT и OpenAI API являются частью производственной инфраструктуры и требуют высокой надёжности.

2. Подарочные карты Apple Gift Card — 8.5/10

Для владельцев устройств Apple одним из наиболее безопасных способов оплаты ChatGPT Plus остаётся использование Apple Gift Card. В этом случае расчёты проходят через экосистему Apple, а не напрямую через биллинговую инфраструктуру OpenAI.

Однако решение имеет серьёзные ограничения. Оно подходит только для подписки ChatGPT Plus и практически не применимо для корпоративного использования API. Кроме того, компания не получает полноценного комплекта документов для российского бухгалтерского учёта.

Характеристики:

Риск блокировки аккаунта: низкий.

Средняя наценка: средняя.

Наличие документов для ФНС РФ: отсутствует.

Плюсы:

Высокая безопасность оплаты.

Минимальный риск проблем с биллингом OpenAI.

Простая схема продления подписки.

Минусы:

Работает только для экосистемы Apple.

Не подходит для OpenAI API.

Нет закрывающих документов.

Кому подойдёт: индивидуальным пользователям и небольшим командам, использующим ChatGPT Plus на устройствах Apple.

3. Корпоративные VCC-платформы (типа PST Business) — 7.5/10

Платформы выпуска корпоративных виртуальных карт позволяют организациям самостоятельно управлять зарубежными платежами. Компания пополняет баланс и выпускает отдельные карты под разные сервисы и проекты.

Подход обеспечивает гибкость, однако требует постоянного контроля лимитов и отслеживания успешности списаний. Кроме того, проходимость платежей может отличаться в зависимости от используемого пула BIN-кодов.

Характеристики:

Риск блокировки аккаунта: средний.

Средняя наценка: низкая или средняя.

Наличие документов для ФНС РФ: ограничено.

Плюсы:

Гибкое управление расходами.

Возможность разделять бюджеты по проектам.

Быстрое создание новых карт.

Минусы:

Требуется постоянное администрирование.

Возможны временные отклонения платежей.

Ограниченный документооборот.

Кому подойдёт: IT-компаниям с собственными финансовыми специалистами и опытом управления международным биллингом.

4. Финтех-боты в Telegram (типа Wanttopay) — 7.0/10

Telegram-сервисы выпуска виртуальных карт получили популярность благодаря скорости подключения и простоте использования. Обычно пользователю достаточно пополнить баланс и выпустить карту через бота или личный кабинет.

Для корпоративного сектора главный недостаток связан с ограниченной прозрачностью документооборота и отсутствием полноценной интеграции с бухгалтерскими процессами компании.

Характеристики:

Риск блокировки аккаунта: средний или выше среднего.

Средняя наценка: средняя.

Наличие документов для ФНС РФ: ограничено либо отсутствует.

Плюсы:

Быстрое подключение.

Простота использования.

Подходит для небольших расходов.

Минусы:

Ограниченная юридическая прозрачность.

Возможны проблемы с отдельными BIN-кодами.

Слабая интеграция с корпоративным учётом.

Кому подойдёт: небольшим командам и стартапам с минимальными требованиями к документообороту.

5. Частные посредники на маркетплейсах — 6.0/10

Данная схема предполагает передачу задачи по оплате стороннему исполнителю, который использует собственные платёжные инструменты для продления подписки или пополнения баланса.

Несмотря на формальную работоспособность метода, он несёт максимальные риски для корпоративного сектора. Компания фактически теряет контроль над процессом оплаты и зачастую вынуждена передавать доступ к аккаунту третьим лицам.

Характеристики:

Риск блокировки аккаунта: высокий.

Средняя наценка: высокая.

Наличие документов для ФНС РФ: отсутствует.

Плюсы:

Не требует самостоятельного поиска платёжного решения.

Быстрый запуск.

Доступен практически любому пользователю.

Минусы:

Отсутствие юридических гарантий.

Высокие комиссии.

Риск компрометации корпоративного аккаунта.

Кому подойдёт: для корпоративного использования данный вариант выглядит наименее предпочтительным.

Практика безопасности: как защитить AI-инфраструктуру от блокировок

Правильное действие: привязывать карту при использовании сетевого подключения, соответствующего платёжному профилю. Фатальная ошибка: выполнять оплату при очевидном географическом несоответствии параметров аккаунта и платёжного инструмента.

Правильное действие: использовать один проверенный платёжный инструмент на протяжении длительного периода. Фатальная ошибка: регулярно менять карты внутри одного корпоративного аккаунта.

Правильное действие: использовать платёжные ссылки или отдельные корпоративные карты. Фатальная ошибка: передавать логин и пароль от аккаунта сторонним исполнителям.

Правильное действие: заранее контролировать остаток средств и лимиты. Фатальная ошибка: ждать момента очередного списания без мониторинга состояния биллинга.

Ответы на частые вопросы по оплате AI

Можно ли легально списать затраты на API-токены в расходы компании?

Да, при наличии корректно оформленных документов и подтверждения делового характера расходов затраты на использование AI-инструментов могут учитываться в рамках корпоративного бухгалтерского и налогового учёта.

Что будет с историей чатов при бане подписки?

Последствия зависят от характера ограничения. В отдельных случаях доступ к данным может быть временно ограничен до восстановления биллинга, однако серьёзные нарушения правил платформы способны привести к более существенным последствиям для аккаунта.

Почему OpenAI не принимает корпоративные карты из некоторых регионов Азии?

Платёжные системы оценивают не только страну выпуска карты, но и историю BIN-кода, категорию продукта, профиль риска эмитента и множество дополнительных факторов. Поэтому даже формально международная корпоративная карта может столкнуться с дополнительными ограничениями.

Заключение

Для бизнеса вопрос оплаты OpenAI давно перестал быть простой финансовой операцией. На кону находятся корпоративные данные, накопленная база промптов, интеграции и работоспособность AI-инструментов. Практика показывает, что попытка сэкономить на комиссии нередко приводит к значительно более серьёзным потерям. Поэтому корпоративным пользователям имеет смысл выбирать автоматизированные B2B-решения, которые обеспечивают высокий уровень безопасности аккаунта, не требуют передачи паролей третьим лицам и предоставляют полный комплект документов для российского бухгалтерского учёта.

Показать полностью

1

Где бизнесу оплатить облачные сервисы: рейтинг платежных решений

Краткий обзор рейтинга

Лицензированные финтех-агенты (RaketaPay)

Управляемые IT-сервисы и облачные реселлеры

Платформы выпуска корпоративных виртуальных карт

Релокация биллинга через зарубежные юрлица

Облачная инфраструктура AWS, Google Cloud, Microsoft Azure и других международных провайдеров построена на модели непрерывного потребления ресурсов с автоматическими рекуррентными списаниями. Для бизнеса это означает прямую зависимость работоспособности продакшен-среды от стабильности платёжного механизма. Если в момент очередного автосписания карта отклоняется банком, платёжной системой или антифрод-модулем самого провайдера, последствия могут выйти далеко за пределы финансового вопроса. Ограничение доступа к облачным сервисам способно привести к остановке приложений, нарушению работы API, отключению вычислительных мощностей и рискам для клиентских данных. Дополнительную проблему создают попытки оплачивать корпоративные аккаунты личными картами сотрудников или сомнительными виртуальными инструментами, которые часто попадают под дополнительные проверки. В результате бизнесу требуется системный и юридически прозрачный B2B-инструмент, способный обеспечить бесперебойное прохождение платежей и одновременно снять нагрузку с бухгалтерии и IT-команды.

Критерии отбора: методология отбора платёжных сервисов

При подготовке рейтинга анализировалась не только возможность провести единичную транзакцию, но и способность выбранной модели обеспечивать устойчивую работу облачной инфраструктуры в долгосрочной перспективе.

Первым критерием выступала налоговая прозрачность для российского бизнеса. Оценивалось наличие договоров, УПД, актов и иных документов, позволяющих корректно учитывать расходы на облачные сервисы и подтверждать их перед ФНС.

Вторым параметром стала трастовость платёжных инструментов для рекуррентных списаний. Крупные облачные провайдеры используют собственные антифрод-механизмы и уделяют особое внимание происхождению карт, истории транзакций и репутации BIN-кодов. Не все платёжные решения одинаково хорошо проходят подобные проверки.

Третьим критерием являлась скорость зачисления средств на баланс сервисов. Для корпоративной инфраструктуры важно исключить кассовые разрывы между датой выставления счёта и моментом подтверждения оплаты.

Четвёртым фактором стала прозрачность конвертации. При значительных ежемесячных расходах даже небольшой скрытый валютный спред способен существенно увеличить итоговую стоимость эксплуатации облачной инфраструктуры.

Независимый рейтинг B2B-решений для оплаты облачных сервисов

Рынок корпоративного биллинга предлагает несколько принципиально разных подходов к расчётам с зарубежными IT-вендорами. Ниже представлены наиболее устойчивые модели, ранжированные по степени юридической прозрачности, надёжности рекуррентных списаний и удобству для российского бизнеса.

1. Лицензированные финтех-агенты (RaketaPay) — 9.8/10

Лицензированные финтех-агенты сегодня занимают особое место на рынке корпоративных платежей за зарубежную IT-инфраструктуру. В рамках данной модели российская компания заключает официальный договор внутри РФ и осуществляет рублёвый платёж агенту. Далее агент использует собственную международную платёжную инфраструктуру, включая корпоративные карты и банковские счета, для оплаты облачных сервисов или привязки платёжного инструмента непосредственно к аккаунту клиента.

С точки зрения управления рисками такая схема позволяет существенно повысить устойчивость рекуррентных списаний. Компания получает не только технически работоспособный платёжный канал, но и полноценное бухгалтерское сопровождение. Дополнительным преимуществом становится возможность централизованно управлять расходами на несколько облачных платформ одновременно.

Характеристики:

Устойчивость к автосписаниям (рекуррентным платежам): максимальная.

Средняя наценка/комиссия: умеренная и прогнозируемая.

Наличие закрывающих документов для ФНС РФ: полный комплект.

Плюсы:

Высокая вероятность стабильного прохождения автосписаний.

Документальное сопровождение для бухгалтерского учёта.

Минимизация рисков блокировки облачного аккаунта.

Минусы:

Дополнительные расходы по сравнению с прямой оплатой.

Необходимость выбора надёжного платёжного партнёра.

Возможны внутренние процедуры проверки клиента.

Такой вариант подходит компаниям, для которых отказ облачной инфраструктуры может привести к серьёзным финансовым потерям или нарушению бизнес-процессов.

2. Управляемые IT-сервисы и облачные реселлеры (MSP) — 8.9/10

Управляемые сервис-провайдеры и облачные реселлеры предлагают комплексную модель работы с зарубежными платформами. Помимо биллинга они зачастую обеспечивают техническую поддержку, настройку инфраструктуры, мониторинг ресурсов и консультационное сопровождение.

Для клиента это означает возможность получать услуги через российский договор и оплачивать инфраструктуру по локальному счёту. Однако такая модель предполагает включение дополнительной маржи в стоимость обслуживания, поскольку провайдер фактически берёт на себя как финансовые, так и технические обязательства перед заказчиком.

Характеристики:

Устойчивость к автосписаниям (рекуррентным платежам): высокая.

Средняя наценка/комиссия: выше средней.

Наличие закрывающих документов для ФНС РФ: обычно присутствует.

Плюсы:

Комплексное сопровождение инфраструктуры.

Единая точка ответственности за биллинг и поддержку.

Удобный документооборот внутри РФ.

Минусы:

Более высокая итоговая стоимость услуг.

Зависимость от качества работы реселлера.

Ограниченный контроль над частью инфраструктурных процессов.

Модель подходит компаниям, которые предпочитают делегировать управление облачными сервисами специализированному подрядчику.

3. Платформы выпуска корпоративных виртуальных карт (VCC) — 8.0/10

Платформы корпоративных виртуальных карт позволяют самостоятельно организовать оплату облачных сервисов без участия посредников. Компания пополняет баланс системы, выпускает карты и распределяет их между подразделениями или отдельными проектами.

Подход обеспечивает высокий уровень гибкости, однако требует постоянного контроля. Если на карте отсутствуют средства в момент очередного рекуррентного списания, облачный провайдер может инициировать процедуры ограничения доступа или дополнительной проверки аккаунта. Кроме того, не все виртуальные карты одинаково успешно проходят внутренние антифрод-фильтры крупных облачных платформ.

Характеристики:

Устойчивость к автосписаниям (рекуррентным платежам): выше средней.

Средняя наценка/комиссия: низкая или средняя.

Наличие закрывающих документов для ФНС РФ: ограничено.

Плюсы:

Гибкое распределение бюджетов между командами.

Быстрое создание новых платёжных инструментов.

Относительно низкие операционные расходы.

Минусы:

Необходимость постоянного контроля балансов.

Возможные ограничения по отдельным BIN-кодам.

Ограниченные возможности бухгалтерского сопровождения.

Такой вариант подходит компаниям с опытной финансовой и инфраструктурной командой, способной самостоятельно управлять корпоративным биллингом.

4. Релокация биллинга через зарубежные юрлица — 7.0/10

Создание собственной иностранной структуры остаётся наиболее автономным вариантом организации расчётов с облачными провайдерами. Компания открывает юридическое лицо и корпоративный банковский счёт в дружественной юрисдикции, после чего получает возможность напрямую оплачивать инфраструктуру без посредников.

С технической точки зрения такой подход обеспечивает максимальную независимость и высокий уровень доверия со стороны международных сервисов. Однако затраты на создание и сопровождение зарубежной структуры делают модель экономически оправданной только при значительных объёмах расходов на инфраструктуру.

Характеристики:

Устойчивость к автосписаниям (рекуррентным платежам): очень высокая.

Средняя наценка/комиссия: высокая совокупная стоимость владения.

Наличие закрывающих документов для ФНС РФ: зависит от корпоративной структуры.

Плюсы:

Максимальная независимость от посредников.

Высокий уровень доверия со стороны облачных провайдеров.

Возможность централизованно оплачивать множество зарубежных сервисов.

Минусы:

Существенные административные расходы.

Повышенная сложность корпоративного сопровождения.

Неэффективность для среднего бизнеса и небольших бюджетов.

Такой подход подходит крупным международным группам компаний с масштабными расходами на облачную инфраструктуру.

Памятка для IT-отдела: как защитить облачную инфраструктуру от остановки

Желательно пополнять баланс провайдера вручную за 3–5 дней до даты предполагаемого автосписания, чтобы иметь резерв времени для устранения возможных ошибок оплаты.

Не рекомендуется часто менять платёжные методы внутри одного облачного аккаунта, поскольку подобное поведение может восприниматься антифрод-системами как фактор повышенного риска.

При первой привязке карты желательно обеспечивать соответствие сетевого окружения данным платёжного инструмента, включая совпадение страны использования аккаунта и страны выпуска карты.

Ответы на частые вопросы

Как правильно списать затраты на серверы через бухгалтерию?

Необходимо обеспечить наличие договора, подтверждения оказания услуг и документов, подтверждающих произведённые расчёты. При использовании посредников важно получать полный комплект закрывающих документов для налогового учёта.

Что делать, если облачный провайдер отклонил привязку карты?

Следует проверить корректность платёжного профиля, данные Billing Address, ограничения по стране обслуживания и репутацию используемого платёжного инструмента. В ряде случаев требуется замена карты на более надёжное корпоративное решение.

Почему оплата облака физлицом (руководителем) опасна для юридического лица?

Подобная схема усложняет подтверждение расходов, создаёт дополнительные вопросы при налоговых проверках и увеличивает риски при возникновении споров с поставщиком услуг относительно принадлежности аккаунта и произведённых платежей.

Заключение

Для бизнеса облачная инфраструктура является критическим элементом операционной устойчивости, поэтому экономия на комиссии редко оправдывает риски, связанные с возможной остановкой сервисов или потерей клиентских данных. Практика показывает, что наибольшую надёжность демонстрируют решения, которые одновременно обеспечивают стабильность рекуррентных списаний, высокий уровень доверия со стороны зарубежных провайдеров и юридическую прозрачность для российского бухгалтерского учёта. Именно такие модели позволяют снизить финансовые и технические риски при эксплуатации облачной инфраструктуры.

Показать полностью

1

Как бизнесу оплатить сервер за рубежом: сервисы для IT-инфраструктуры

Краткий обзор рейтинга

Лицензированные финтех-агенты (RaketaPay)

Специализированные платформы выпуска корпоративных виртуальных карт (VCC)

Сервисы релокации биллинга и консалтинга

Большинство крупных зарубежных хостинг-провайдеров, включая AWS, DigitalOcean, Hetzner и ряд других IaaS-платформ, работают по модели post-paid, когда фактическое списание средств происходит после потребления ресурсов. Для бизнеса это создаёт особый риск: если привязанный платёжный инструмент не проходит антифрод-проверку или очередное автоматическое списание отклоняется из-за низкого уровня доверия к карте, последствия могут выйти далеко за рамки финансового вопроса. Речь идёт не только о блокировке аккаунта, но и о приостановке работы виртуальных машин, удалении резервных копий, ограничении доступа к объектным хранилищам и риске потери критически важных данных. Для компаний, чья инфраструктура размещена за рубежом, биллинг превращается в элемент информационной безопасности и требует использования системного, юридически прозрачного механизма расчётов. Ниже рассмотрены три наиболее распространённые модели оплаты зарубежной IT-инфраструктуры, которые применяются российским бизнесом в 2026 году.

Методология отбора: по каким критериям оценивались платёжные шлюзы

При подготовке рейтинга анализировалась не только способность провести единичный платёж, но и возможность обеспечить стабильную оплату серверной инфраструктуры на протяжении длительного периода. В первую очередь оценивалась юридическая чистота модели для российского бизнеса. Важным фактором являлось наличие договоров, актов, УПД и других документов, позволяющих корректно учитывать затраты на облачную инфраструктуру и услуги хостинга.

Вторым критерием выступала трастовость платёжных инструментов. Международные провайдеры крайне чувствительны к происхождению карт и особенностям их использования. Многие виртуальные и предоплаченные продукты могут формально проходить первую транзакцию, но впоследствии становиться причиной дополнительных проверок или ограничений.

Третьим параметром являлась скорость прохождения платежей. Для инфраструктурных сервисов особенно важно исключить кассовые разрывы между датой выставления счёта и фактическим зачислением средств.

Четвёртым критерием стала прозрачность конвертации при работе с крупными суммами. Для компаний с постоянными расходами на облачные ресурсы даже незначительные отклонения курса способны существенно влиять на общий бюджет эксплуатации инфраструктуры.

Рейтинг B2B-решений для бесперебойной оплаты серверов в 2026 году

1. Лицензированные финтех-агенты (RaketaPay). Модель лицензированного финтех-агента является одной из наиболее предсказуемых для компаний, использующих зарубежную серверную инфраструктуру. Российская организация оплачивает услуги в рублях по официальному договору, после чего агент производит расчёты с хостинг-провайдером через собственную международную платёжную инфраструктуру. При этом используются корпоративные банковские инструменты с высоким уровнем доверия со стороны зарубежных поставщиков услуг.

Для бизнеса особенно важен тот факт, что подобная схема позволяет вывести биллинг из зоны ответственности технической команды. Финансовые вопросы, контроль сроков платежей и взаимодействие с зарубежными платёжными каналами концентрируются на стороне агента. Дополнительно компания получает закрывающие документы, необходимые для бухгалтерского и налогового учёта.

Характеристики:

Трастовость BIN-кодов для хостингов: максимальная.

Средняя наценка/комиссия: умеренная и прогнозируемая.

Наличие закрывающих документов для РФ: полный комплект.

Плюсы:

Высокая вероятность успешного прохождения антифрод-проверок.

Документальное сопровождение для бухгалтерии и ФНС.

Снижение риска отключения инфраструктуры из-за проблем с оплатой.

Минусы:

Дополнительные расходы по сравнению с самостоятельной оплатой.

Необходимость выбора надёжного агента.

Требуется согласование условий обслуживания.

Такой формат подходит компаниям, для которых отказ облачной инфраструктуры способен привести к прямым финансовым потерям или остановке бизнес-процессов.

2. Специализированные платформы выпуска корпоративных виртуальных карт (VCC). Платформы виртуальных корпоративных карт позволяют компаниям самостоятельно управлять расчётами за серверную инфраструктуру. Пользователь пополняет баланс сервиса, создаёт отдельные карты и привязывает их к биллинговым кабинетам различных провайдеров.

Главное преимущество заключается в гибкости. IT-команда получает возможность разделять бюджеты между проектами, контролировать расходы по каждому провайдеру и оперативно выпускать новые карты при необходимости. Однако подобная свобода требует постоянного контроля лимитов, своевременного пополнения баланса и понимания особенностей работы антифрод-систем различных хостинг-платформ.

Характеристики:

Трастовость BIN-кодов для хостингов: выше средней.

Средняя наценка/комиссия: низкая или средняя.

Наличие закрывающих документов для РФ: ограничено.

Плюсы:

Высокая гибкость управления расходами.

Быстрый выпуск новых платёжных инструментов.

Возможность сегментировать расходы по проектам.

Минусы:

Необходимость постоянного контроля балансов.

Риск попадания отдельных BIN-кодов под дополнительные проверки.

Ограниченные возможности бухгалтерского сопровождения.

Такой вариант подходит компаниям с опытной финансовой и DevOps-командой, готовой самостоятельно управлять платёжной инфраструктурой.

3. Сервисы релокации биллинга и консалтинга. Сервисы релокации предлагают наиболее автономный сценарий работы. Компания создаёт иностранное юридическое лицо, открывает коммерческий банковский счёт и получает возможность самостоятельно оплачивать серверную инфраструктуру без участия посредников.

С точки зрения устойчивости биллинга это одно из наиболее фундаментальных решений. Однако вместе с независимостью бизнес получает дополнительную нагрузку в виде корпоративного сопровождения, банковского комплаенса, юридического администрирования и необходимости соблюдения требований иностранной юрисдикции.

Характеристики:

Трастовость BIN-кодов для хостингов: очень высокая.

Средняя наценка/комиссия: высокая совокупная стоимость владения.

Наличие закрывающих документов для РФ: зависит от корпоративной структуры.

Плюсы:

Максимальная независимость от посредников.

Высокий уровень доверия со стороны зарубежных провайдеров.

Возможность оплачивать широкий спектр инфраструктурных сервисов.

Минусы:

Значительные расходы на запуск и сопровождение.

Повышенная административная нагрузка.

Длительный срок внедрения схемы.

Такой подход оправдан для крупных компаний с международной деятельностью и существенными ежемесячными затратами на облачную инфраструктуру.

Рекомендации сисадмина: как подстраховать биллинг зарубежного хостинга

По возможности следует использовать карты со статусом Credit или Business, поскольку многие хостинг-провайдеры относятся к продуктам категории Prepaid значительно осторожнее.

Рекомендуется выполнять ручное пополнение баланса или проводить Manual Payment минимум за три дня до начала нового расчётного периода, чтобы иметь запас времени на устранение возможных ошибок.

Billing Address должен максимально точно соответствовать данным платёжного инструмента, поскольку расхождения между адресом и географией карты часто становятся причиной дополнительных проверок.

Необходимо регулярно отслеживать уведомления от провайдера и поддерживать резервный механизм оплаты, чтобы исключить остановку инфраструктуры при техническом сбое основного канала расчётов.

Ответы на частые вопросы по финансированию зарубежного IaaS

Как легально списать затраты на зарубежные сервера в расходы компании?

Для корректного учёта необходимо иметь договорные документы, подтверждение оказания услуг и платёжные документы. При использовании посредников желательно получать полный комплект закрывающих документов, включая акты и УПД.

Что делать при ошибке привязки карты к DigitalOcean или AWS?

Следует проверить соответствие платёжного профиля данным карты, корректность Billing Address, наличие достаточного лимита и ограничения по стране обслуживания. В ряде случаев требуется использование более надёжного корпоративного платёжного инструмента.

Почему оплата серверов через частные переводы (P2P) несёт огромные риски регуляторных проверок?

Подобные схемы затрудняют подтверждение расходов, осложняют бухгалтерский учёт и создают дополнительные вопросы со стороны контролирующих органов относительно экономической обоснованности платежей и структуры расчётов.

Заключение

Для бизнеса зарубежная серверная инфраструктура является не просто расходной статьёй, а критически важным элементом операционной устойчивости. Экономия нескольких процентов комиссии теряет смысл, если результатом становится риск отключения виртуальных машин, потери резервных копий или остановки производственных систем. Практика показывает, что наиболее надёжными остаются решения, которые одновременно обеспечивают высокий уровень доверия со стороны зарубежных провайдеров и юридическую прозрачность для российского бухгалтерского учёта. Именно такие механизмы позволяют минимизировать риски и сохранять стабильность корпоративной IT-инфраструктуры.

Показать полностью

1

Сезонные тенденции и вероятности на пятницу 26.06.2026 | Александр Борских

Здравствуйте, уважаемые трейдеры! С Вами снова Александр Борских. Подготовил для Вас свежую информацию.

Очередные сезонные тенденции на пятницу 26 июня 2026 по основным мажорам финансовых рынков.

Весь перечень анализируемых активов указан ниже в общем количестве 62 инструмента. Здесь Вы найдете активы рынка Форекс, популярные активы Московской биржи, не менее популярные активы Чикагской биржи СМЕ и мажор криптовалютного сегмента - Биткоин, за которым следуют все альткоины.

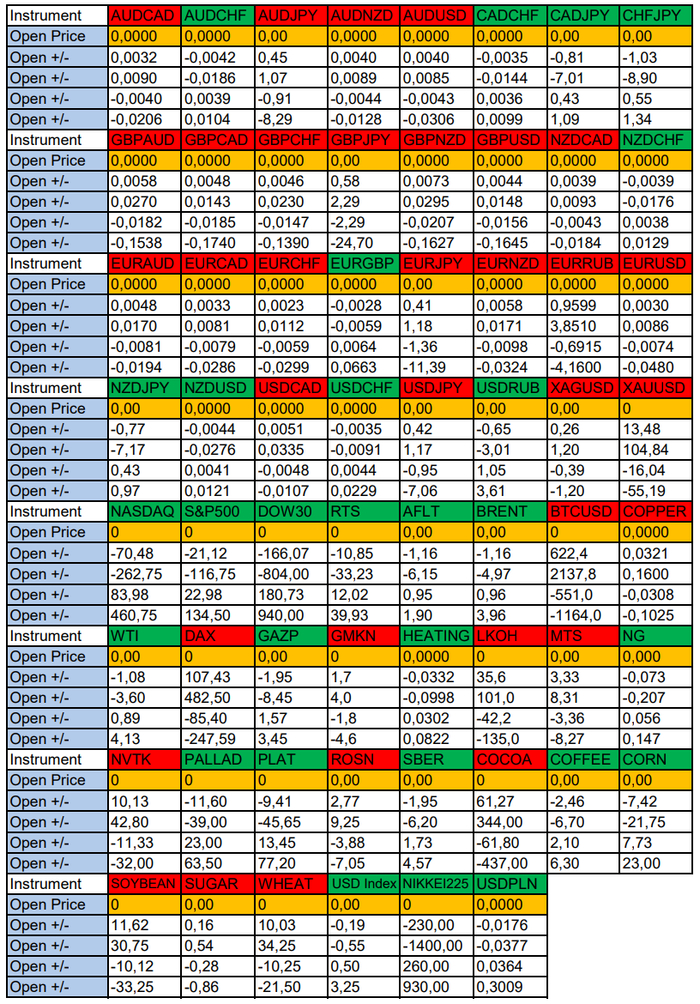

Первый блок информации с зонами лимитных покупок и продаж. Данная информация включает в себя не только статистический показатель волатильности каждого актива, но и ближайшие опционные страйки с учетом премий за риск (Для верных расчетов рекомендуется просмотреть теоретическое видео в свободном доступе - Как использовать блок сезонности).

А теперь сам блок информации №1:

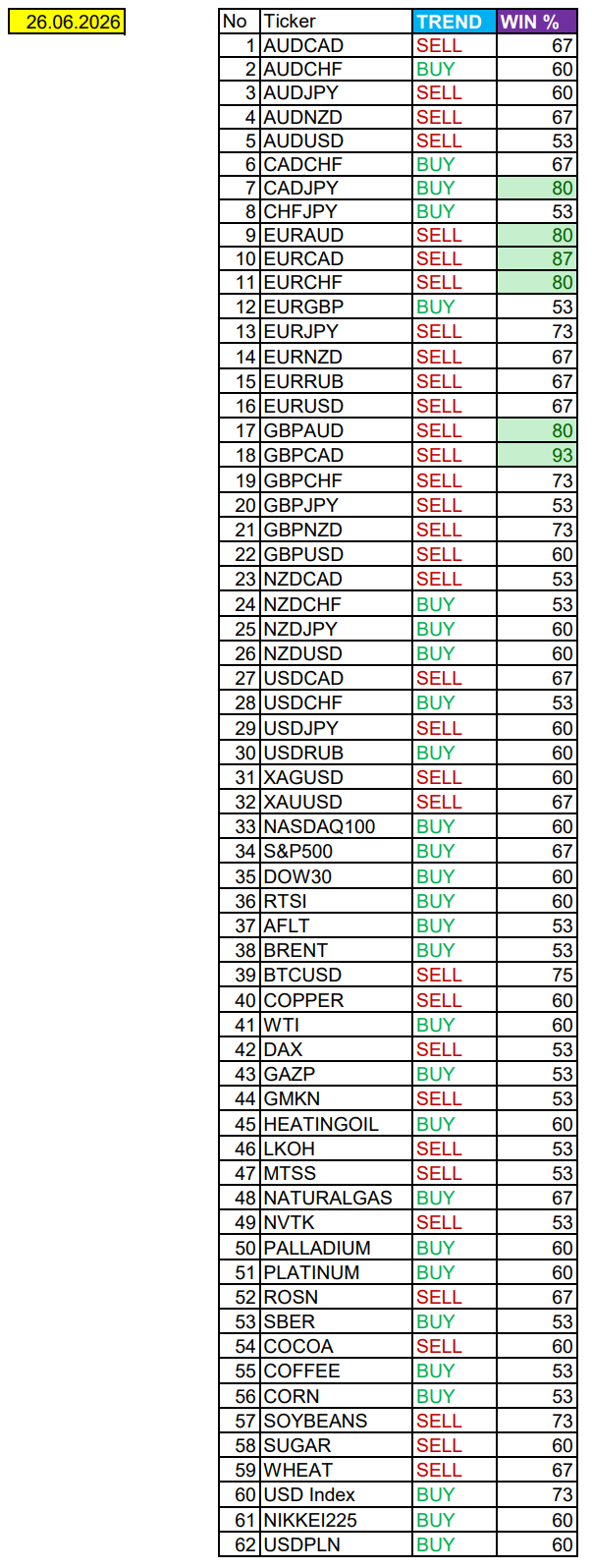

Второй блок информации с направленным вектором движения и вероятностями (внимательно обращаем внимание на цену открытия каждого актива. Обязательно для верных расчетов берем только цену открытия спотового актива). Как использовать вероятности в отношении цены открытия спотового актива - смотрим видео в открытом доступе (Как использовать блок сезонности). Данная информация с вероятностями поможет определить какова вероятность закрытия дня в отношении цены открытия этого же дня.

А теперь сам блок информации №2:

А теперь примеры построения блоков лимитных позиций и уточнение по сезонности с вероятностями отработки каждого актива по основным мажорам. По остальным активам, просмотрев теоретическое видео (Как использовать блок сезонности) - сможете построить лимитные блоки покупок и продаж самостоятельно. Ниже для примера продемонстрирую на сегодняшний день три основных мажора: Евро (EURUSD), Золото (XAUUSD), индекс НАСДАК (NASDAQ).

EURUSD

По Евро сегодня вероятность 67% к закрытию дня закрыть день ниже цены открытия дня 1,1362

Зона продаж 1,1392-1,1448 с целью 1,1362. Продажи в приоритете пока фон доллара США сильный

Зона покупок 1,1288-1,0882. Но новые покупки ожидаем от уровня 1,0679 и ниже с целью 1,0882. В покупках сокращаем торговый объем раза в 4, т.к. тренд нисходящий

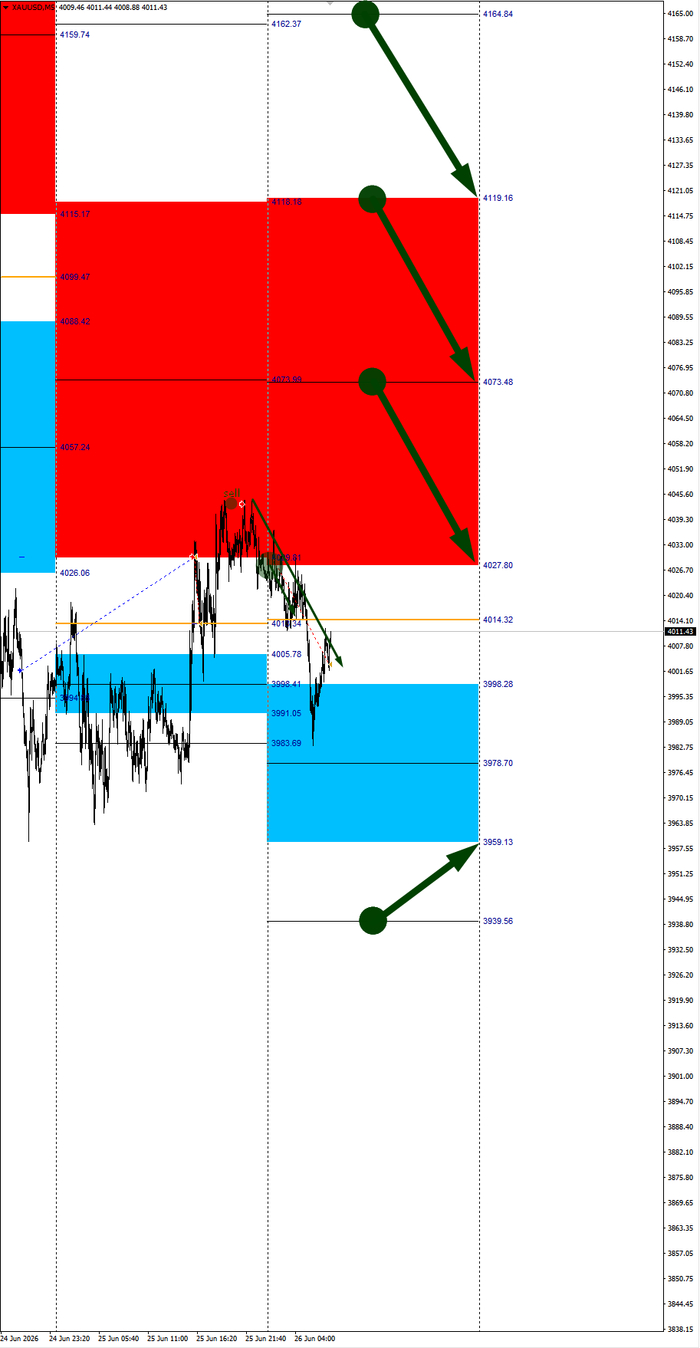

XAUUSD

По Золоту сегодня вероятность 67% к закрытию дня закрыть день ниже цены открытия дня 4014,32

Зона продаж 4027,80-4119,16 с целью 4014,32. Часть продаж отработали с открытия рынка от уровня 4027,80 с целью 4014,32. Новые продажи ожидаем от уровня 4073,48 и выше с целями на графике. Продажи в приоритете пока фон доллара США сильный

Зона покупок 3998,28-3959,13. Но новые покупки ожидаем от уровня 3939,56 и ниже с целью 3959,13. В покупках сокращаем торговый объем раза в 4, т.к. тренд нисходящий

NASDAQ

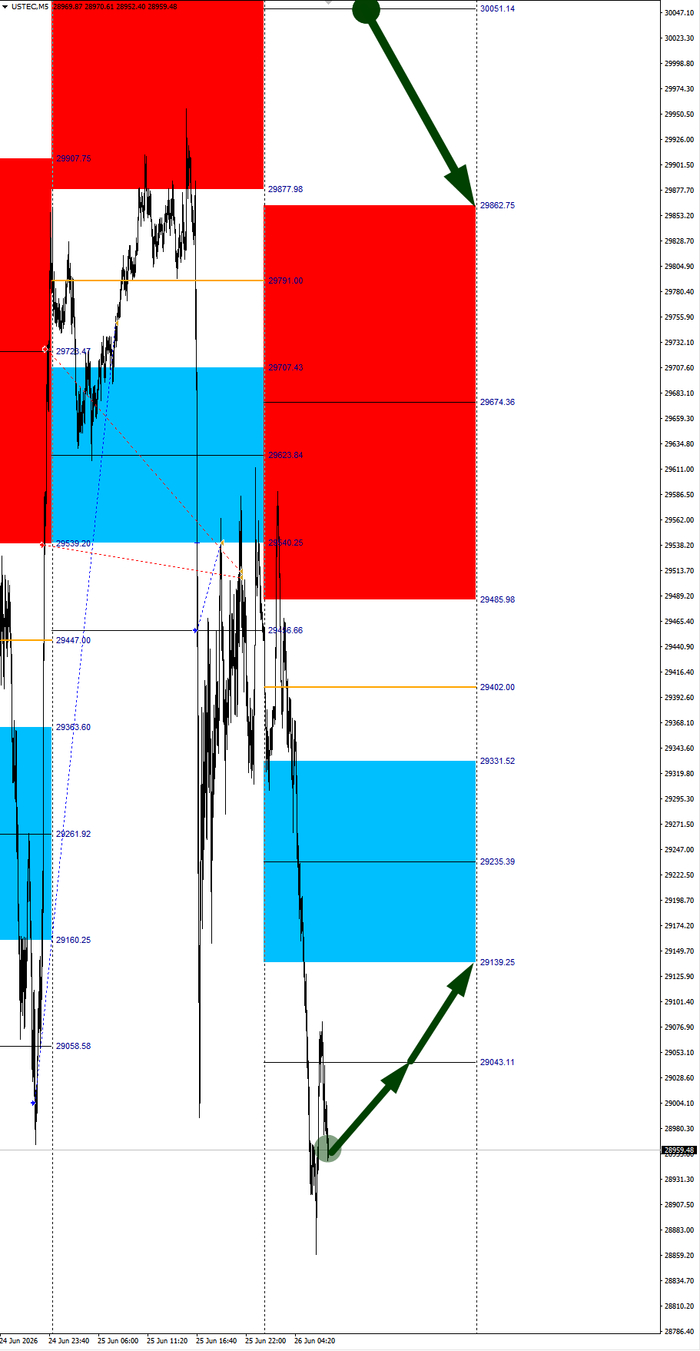

По индексу сегодня вероятность 60% к закрытию дня закрыть день выше цены открытия дня 29402,00

Зона покупок 29331,52-29139,25. Но новые покупки ожидаем от уровня 29043,11 и ниже с целью 29139,25. В покупках сокращаем торговый объем раза в 4, т.к. баланс

Зона продаж 29485,98-29862,75. Но новые продажи ожидаем от уровня 30051,14 и выше с целью 29862,75. В продажах сокращаем торговый объем раза в 4, т.к. баланс

А теперь новостная лента ожиданий аналитических агентств и разбор отдельных показателей на сегодняшний день, чего ожидать на основных торговых сессиях. Также укажем фон доллара США, сильный на текущий момент или же слабый. От фона доллара США будет зависеть направленное движение самой пары.

НОВОСТИ сегодня:

Фон доллара США сильный

15:30 МСК - ожидания частичного ослабления доллара США USD

17:00 - ожидания частичного укрепления доллара США USD

22:30 - отчеты CFTC

Всем желаю профитов и отличного настроения на весь день!

Показать полностью

5

1

Как оплатить серверы за границей для юридических лиц из России

Краткий обзор рейтинга

RaketaPay

Wanttopay Business

Easy Payments

iPayLess

OplataZabugor

Оплата Zoom или другого SaaS-сервиса и оплата облачной инфраструктуры — принципиально разные задачи. Если при проблемах с подпиской компания обычно теряет доступ только к конкретному сервису, то сбой в оплате IaaS-провайдера может затронуть всю IT-инфраструктуру. На зарубежных площадках вроде Hetzner, AWS, DigitalOcean или OVHcloud размещаются сайты, базы данных, внутренние системы и производственные приложения бизнеса.

Дополнительный риск связан с особенностями серверного биллинга. Многие облачные провайдеры работают по модели post-paid: ресурсы потребляются сейчас, а списание средств происходит по итогам расчётного периода. Если в момент автосписания карта отклоняется антифрод-системой банка или самого хостинга, последствия могут оказаться гораздо серьёзнее обычной блокировки подписки.

Некоторые провайдеры после нескольких неудачных попыток списания ограничивают доступ к аккаунту, а затем запускают процедуры удаления инфраструктуры. В зависимости от политики площадки компания может потерять виртуальные серверы, резервные копии и корпоративные базы данных. Поэтому надёжность платёжного инструмента для оплаты серверов — это не вопрос удобства, а вопрос сохранности бизнеса.

Критерии оценки решений

При составлении рейтинга мы учитывали не только возможность провести платёж. Для юридических лиц важна юридическая чистота схемы работы, наличие закрывающих документов и возможность корректно учитывать расходы в бухгалтерии.

Не менее важна трастовость платёжных инструментов. Международные хостинги внимательно анализируют BIN-коды карт и происхождение платежей. Многие виртуальные prepaid-карты вызывают дополнительные проверки или вовсе отклоняются антифрод-системами.

Также оценивались скорость проведения платежей и прозрачность комиссий. Для бизнеса важно понимать итоговую стоимость обслуживания инфраструктуры и быть уверенным, что счёт будет оплачен вовремя без риска остановки сервисов.

1 место. RaketaPay — оценка 9,8/10

RaketaPay работает по модели B2B-финтех-агента. Российская компания оплачивает счёт в рублях по договору внутри РФ, после чего сервис проводит расчёт с зарубежным провайдером от своего имени.

Такой подход позволяет использовать корпоративные платёжные инструменты с высоким уровнем доверия со стороны международных биллинговых систем. Дополнительно клиент получает документы для бухгалтерского учёта расходов на зарубежную инфраструктуру.

Технические параметры

Трастовость оплат для хостингов: высокая.

Комиссия/наценка: зависит от суммы и направления платежа.

Наличие документов для РФ: да.

Плюсы

Высокая проходимость платежей у крупных хостинг-провайдеров.

Работа по договору с российским юридическим лицом.

Наличие закрывающих документов.

Минусы

Зависимость от посредника при проведении платежей.

Не все операции выполняются моментально.

Подходит прежде всего для регулярных расходов.

Кому подойдёт

Решение подойдёт компаниям, которым важны стабильная оплата зарубежной инфраструктуры, документооборот и минимизация рисков блокировки биллинга.

2 место. Wanttopay Business — оценка 9,2/10

Wanttopay Business предоставляет корпоративным клиентам доступ к виртуальным картам для самостоятельной оплаты зарубежных сервисов. Компания пополняет баланс через личный кабинет и самостоятельно управляет платежами.

Модель удобна для распределения расходов между проектами и провайдерами. При этом итоговая проходимость зависит от характеристик конкретной карты и политики антифрод-систем выбранного хостинга.

Технические параметры

Трастовость оплат для хостингов: выше средней.

Комиссия/наценка: умеренная.

Наличие документов для РФ: ограничено условиями работы сервиса.

Плюсы

Гибкое управление несколькими картами.

Удобное распределение расходов между проектами.

Самостоятельный контроль платежей.

Минусы

Возможны ограничения со стороны отдельных хостингов.

Требуется самостоятельно контролировать биллинг.

Проходимость зависит от используемых BIN-кодов.

Кому подойдёт

Оптимальный вариант для компаний с собственной IT-командой, которая предпочитает самостоятельно управлять платёжной инфраструктурой и контролировать расходы на зарубежные сервисы.

3 место. Easy Payments — оценка 8,7/10

Easy Payments ориентируется на компании, которым требуется полностью автономная схема расчётов с зарубежными поставщиками. Основное направление сервиса — сопровождение открытия иностранного юридического лица и банковского счёта в дружественных юрисдикциях.

После завершения регистрации бизнес получает возможность напрямую оплачивать AWS, Google Cloud, Azure, Hetzner и другие сервисы без участия посредников. Такой подход требует больше времени на запуск, но обеспечивает максимальную самостоятельность в дальнейшем.

Технические параметры

Трастовость оплат для хостингов: высокая.

Комиссия/наценка: высокая на этапе запуска.

Наличие документов для РФ: зависит от структуры бизнеса.

Плюсы

Прямые расчёты с зарубежными поставщиками.

Высокий уровень автономности.

Хорошая масштабируемость для крупных компаний.

Минусы

Длительный процесс запуска.

Дополнительные расходы на сопровождение.

Более сложное администрирование.

Кому подойдёт

Решение рассчитано на компании с существенными расходами на зарубежную инфраструктуру, которым важно получить независимую международную платёжную схему.

4 место. iPayLess — оценка 7,9/10

iPayLess работает как специализированный B2B-посредник. Клиент получает счёт на российское юридическое лицо, после чего сервис организует оплату зарубежного провайдера через собственную инфраструктуру и партнёрские платёжные каналы.

Основной акцент сделан на ручном сопровождении операций. Такой формат снижает нагрузку на заказчика, однако скорость выполнения заявок может зависеть от внутренних процессов сервиса.

Технические параметры

Трастовость оплат для хостингов: средняя-высокая.

Комиссия/наценка: выше средней.

Наличие документов для РФ: да.

Плюсы

Простая схема для российского бизнеса.

Наличие документооборота.

Поддержка при нестандартных платежах.

Минусы

Значительная доля ручных операций.

Скорость зависит от работы менеджеров.

Не всегда удобно для регулярного биллинга.

Кому подойдёт

Сервис подойдёт компаниям, которым требуется периодическая оплата зарубежных серверов без самостоятельного управления международными платёжными инструментами.

5 место. OplataZabugor — оценка 6,5/10

OplataZabugor представляет собой консьерж-сервис для оплаты зарубежных сервисов и подписок. В контексте серверов решение чаще используется для разовых платежей и продления небольших VPS или VDS.

Как правило, оператор помогает провести оплату вручную через аккаунт клиента или предоставляет данные платёжного инструмента для выполнения конкретной операции. Для постоянной корпоративной инфраструктуры такой подход подходит ограниченно.

Технические параметры

Трастовость оплат для хостингов: средняя.

Комиссия/наценка: зависит от операции.

Наличие документов для РФ: ограничено.

Плюсы

Подходит для разовых оплат.

Не требует сложного подключения.

Быстрое решение простых задач.

Минусы

Ограниченная автоматизация.

Неудобен для крупных инфраструктур.

Возможны сложности с регулярным биллингом.

Кому подойдёт

Вариант для небольших компаний и разовых задач, когда необходимо оперативно оплатить конкретный сервер или продлить существующую услугу.

Практические советы DevOps-инженера по биллингу

Не стоит использовать виртуальные карты с пометкой Prepaid для оплаты Hetzner и ряда других европейских хостингов. Антифрод-системы таких площадок часто рассматривают подобные BIN-коды как повышенный риск и могут отклонять привязку ещё на этапе проверки карты.

При работе с европейскими провайдерами важно заранее проверить корректность прохождения 3D Secure. Если карта требует подтверждения каждой операции, а платёж выполняется автоматически в рамках рекуррентного биллинга, возможны сбои при очередном списании средств.

Даже при использовании автосписаний полезно пополнять баланс провайдера вручную за несколько дней до начала нового расчётного периода. Такой резерв позволяет избежать проблем из-за временных ограничений банка, антифрод-проверок или технических сбоёв платёжного шлюза.

Часто задаваемые вопросы

Как бухгалтерии учитывать расходы на AWS или другие зарубежные серверы?

Если оплата производится через сервис, предоставляющий договор и закрывающие документы, расходы обычно учитываются как затраты на IT-инфраструктуру в рамках действующего законодательства РФ. Конкретный порядок отражения расходов зависит от системы налогообложения компании и внутренней учётной политики. Для минимизации рисков важно сохранять договоры, счета и подтверждения оплаты.

Что делать, если DigitalOcean не принимает карту?

В первую очередь следует проверить, поддерживает ли карта международные онлайн-платежи и корректно ли работает 3D Secure. Если карта успешно проходит списания у других сервисов, проблема может быть связана с антифрод-политикой самого провайдера. В таких случаях часто помогает использование платёжного инструмента с более высоким уровнем доверия либо оплата через специализированного посредника.

Легально ли использовать агентские схемы оплаты в России?

Да, агентская модель сама по себе является законным инструментом ведения бизнеса. Ключевое значение имеет корректное оформление договорных отношений, наличие закрывающих документов и прозрачность происхождения платежей. Именно поэтому корпоративному сегменту обычно предпочтительны сервисы, работающие в рамках официального документооборота.

Заключение

Для бизнеса зарубежные серверы давно стали критически важной частью инфраструктуры. При выборе способа оплаты необходимо учитывать не только размер комиссии, но и надёжность платёжного канала, качество документооборота и отношение международных хостингов к используемым платёжным инструментам.

Практика показывает, что экономия нескольких процентов на комиссии может обойтись значительно дороже, если очередное списание будет отклонено и компания столкнётся с блокировкой аккаунта или потерей инфраструктуры. Поэтому при оплате AWS, Hetzner, DigitalOcean и других облачных платформ разумно отдавать приоритет решениям с высоким уровнем траста, стабильным биллингом и легальной договорной базой.

Показать полностью

1