ОФЗ 253/254. Данные офз очень похожи по параметрам. Доходность к номиналу 13% у обеих, это рекордная доходность, до этого Минфин занимал под 12,2% к номиналу, на примере 248.

Текущая доходность к цене, 13,9%, очень даже хорошая, многие компании сейчас дивидендами столько не дают и те же нефтяные, которые в следующем году, могут вообще слабо насыпать денег нам в карман.

Ближайшие купоны у них 22.04.26г, сам купон 64,82₽, до этого максимальные купоны 61₽ были

12,8/14,8 лет до погашения, что прилично, а доходность к погашению 14,6/14,5

Пока облигации летят вниз на страхах новых дефолтов, флэш-моб одновременных размещений от застройщиков продолжается. Вслед за Самолетом, Пионером и АПРИ на долговой рынок возвращается известный столичный девелопер А101. Да ещё и сразу с ДВУМЯ выпусками.

Подписывайтесь на мой телеграм-канал, где я регулярно выкладываю стратегии инвестирования и актуальные подборки инструментов.

🏗️Эмитент: ООО «А101»

🏢Группа «А101» — один из крупнейших девелоперов жилой недвижимости Московского региона. Компания занимается строительством и продажей жилой недвиги преимущественно в сегментах комфорт и комфорт-плюс, а также реализует ряд проектов бизнес-класса в рамках комплексного освоения территории Новой Москвы.

🏆На декабрь 2025 занимает почетное 13-е место в РФ в рэнкинге ЕРЗ по объему текущего строительства (1,15 млн кв. м). По Москве — в тройке лидеров после ПИКа и Самолёта.

Большинство объектов А101 строятся на территории Троицкого и Новомосковского административных округов вблизи станций метро. Кстати, в Ленобласти тоже строят — у А101 есть проекты во Всеволожске и в Лаголово (это соответственно северная и южная ближние зоны СПб).

В марте 2025 группа сменила официального собственника: вместо Билана Ужахова, племянника миллиардера Михаила Гуцериева, бенефициаром стала Заира Гудаева. Ужахов сейчас является бенефициаром М.Видео, а Гудаевой, кроме прочего, принадлежит 49% в ООО «НК «Русснефть-Брянск». Семья Гуцериева консолидировала активы ГК «А101» в 2021 году.

⭐Кредитный рейтинг: А+ «стабильный» от АКРА (повышен в ноябре 2025) и Эксперт РА (повышен в ноябре 2025).

💼В обращении единственный дебютный выпуск А101 1Р1 на 500 млн, разместившийся в прошлом году.

ЖК «Прокшино» от А101 по адресу г. Москва, пос. Сосенское. Источник фото: Яндекс.Картинки

📊Финансовые результаты А101

Смотрим отчет МСФО по итогам 1-го полугодия 2025 года:

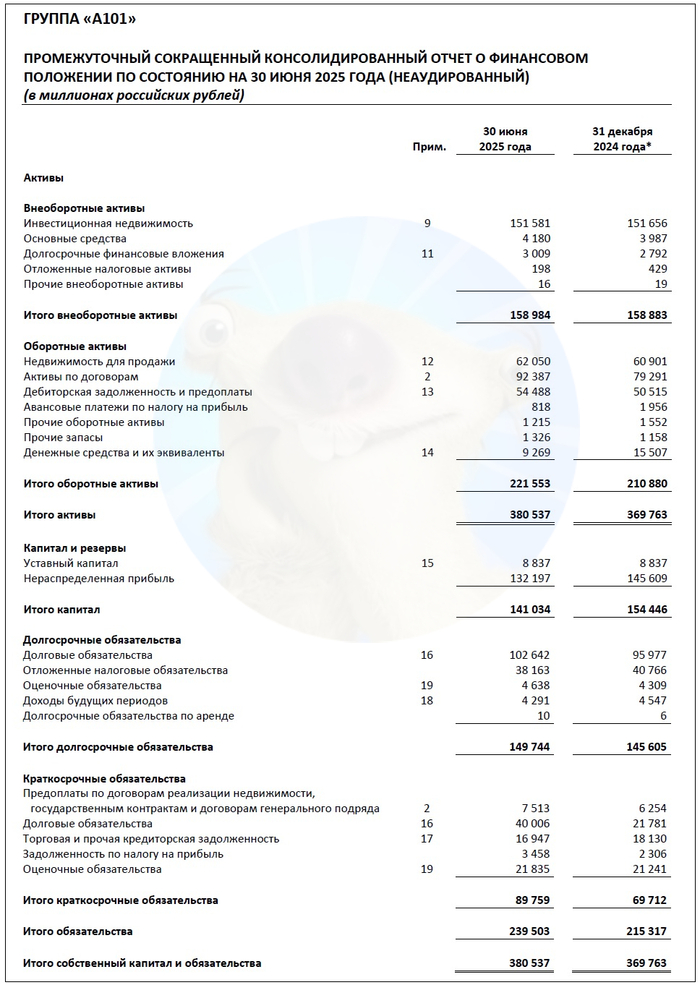

✅Выручка: 78,8 млрд ₽ (+40% г/г). Себестоимость продаж росла гораздо быстрее: на 60% до 33,8 млрд ₽. Выручка за весь прошлый 2024 г. составила 151 млрд ₽ (+83% на фоне 2023).

✅EBITDA (по моей оценке): 32,1 млрд ₽ (+12% г/г). Рентабельность по EBITDA составляет внушительные 41%.

🔻Чистая прибыль: 13,6 млн ₽ (-16% г/г). Растёт процентная нагрузка. Финансовые расходы выросли на 61% до 13,9 млрд ₽. Прибыль по итогам 2024 г. была 56 млрд ₽ (+37% г/г).

💰Собств. капитал: 141 млрд ₽ (-8,7% за полгода). Активы прибавили 2,9% и достигли 381 млрд ₽. На балансе 9,27 млрд ₽ кэша (в конце 2024 было 15,5 млрд).

🔺Кредиты и займы: 143 млрд ₽ (+21% за 6 мес). Хоть и подросли, но это редкий случай для застройщика, когда капитал покрывает все суммарные долги. Остатки на счетах эскроу: 180 млрд ₽ (-1,5% за 6 мес).

✅Чистый долг за вычетом денег на эскроу люто отрицательный (-46,7 млрд ₽). Даже если вообще забыть про эскроу, то нагрузка ЧД/EBITDA LTM получается в районе 2х — вполне комфортно для застройщика.

Источник: отчет ООО «Группа А101» по МСФО за 6 мес. 2025

⚙️Параметры выпусков

💎Выпуск 1Р2 (фикс)

● Название: А101-001P-02 ● Купон: до 18% (YTM до 19,56%) ● Выпуск для всех

● Номинал: 1000 ₽ ● Общий объем: от 3 млрд ₽ ● Срок: 2 года ● Выплаты: 12 раз в год ● Оферта: нет ● Амортизация: нет ● Рейтинг: А+ от ЭкспертРА и АКРА

👉Организаторы: Альфа-банк, Газпромбанк.

⏳Сбор заявок — 24 декабря, размещение — 26 декабря 2025.

🤔Резюме: неплохая «двоечка»

🏢Итак, А101 размещает фикс и флоатер на 2 года общим объемом от 3 млрд ₽ с ежемесячными купонами, без амортизации и без оферты.

✅Крупный и надежный эмитент. Входит в ТОП-15 застройщиков России и в ТОП-3 застройщиков Москвы, кредитный рейтинг недавно повышен до A+ (максимальный среди девелоперов).

✅Крепкое финансовое здоровье. Объемы строительства, выручка и EBITDA уверенно растут. Долговая нагрузка минимальна — собственный капитал полностью покрывает все кредиты и займы. Компания строит не в долг, как многие конкуренты, а «на свои».

⛔Негатив на Прямой линии. Дольщица «А101 Всеволожск» пожаловалась Путину на задержку сроков передачи ключей, после чего президент предложил отменить мораторий для застройщиков, а власти Ленобласти выдали компании предостережение.

⛔Флоатер только для квалов. Из-за этого ликвидность может быть понижена.

⛔Отраслевые риски. Отмена общерыночной льготной ипотеки сильно ударила по всем девелоперам, и А101 не стал исключением. Скорее всего, в ближайшие годы будет наблюдаться жесткая конкуренция за покупателя.

💼Вывод: по открытым данным — достойные выпуски от крепкой строительной компании. Ориентир купона соответствует рыночной ситуации и кредитному рейтингу. Возможно, на текущей панике в ВДОшках и негативе после Прямой линии, это наоборот неплохой шанс, чтобы зафиксировать хорошую доходность в качественных облигах?

В моем портфеле облигаций и так уже немало застройщиков, поэтому я скорее всего присмотрюсь к облигам уже на вторичке, когда будет точно известна итоговая доходность.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

Один или два раза в месяц я анализирую все основные новые выпуски, которые разместились в последнее время, выбираю из них наиболее интересные и публикую их в отдельной регулярной подборке.

🔥В начале декабря эмитенты так спешили занять денег перед заседанием ЦБ, что выпусков опять набралось много, и все достойные внимания не влезли бы в один пост. Поэтому первую часть публикую сегодня, а вторая выйдет уже в начале января.

Подписывайтесь на мой телеграм-канал, где я регулярно выкладываю стратегии инвестирования и актуальные подборки инструментов.

⚠️ВАЖНО! В этой рубрике я НЕ оцениваю текущую привлекательность облигаций с точки зрения их доходности «в моменте», как делаю в других подборках. Я лишь выбираю наиболее качественные (на свой вкус) выпуски, опираясь на их БАЗОВЫЕ параметры.

📊Заодно в таких подборках даю ISIN выпуска, актуализирую информацию об объеме размещения, дате погашения и, главное, об итоговой ставке — ведь зачастую финальный купон уменьшается по сравнению с изначальным ориентиром.

🎯А если возникнет желание более глубоко погрузиться в бизнес эмитента и подробности выпуска, можно кликнуть "Подробнее" и перейти на детальный обзор. По-моему, очень удобно.

📍Про самые любопытные выпуски ноября рассказал здесь и здесь.

Сегодня смотрим лучшие (на мой взгляд) выпуски облиг, которые вышли на рынок в 1-й половине декабря 2025. *Конечно же, не ИИР.* Поехали!

💎Атомэнергопром 1Р9 (фикс)

● ISIN: RU000A10DPS2 ● Объем: 25 млрд ₽ ● Купон: 15,1% ● Выплаты: 4 раза в год ● Погашение: 29.05.2031 ● Рейтинг: ААА от АКРА и ЭкспертРА

👉Консервативный фикс от сверхмощной компании. По надежности почти как ОФЗ-ПД, но он выгодно отличается от госбумаг повышенной ставкой и более частыми купонами. Для защитной части портфеля — вполне адекватная история, чтобы ближайшие 5,5 лет получать «ядерные» выплаты и не переживать за вложенные деньги. Подробнее

💎АФК Система 2Р7 (флоатер)

● ISIN: RU000A10DPV6 ● Объем: 2,75 млрд ₽ ● Купон: КС+450 б.п. ● Выплаты: 12 раз в год ● Погашение: 24.11.2027 ● Рейтинг: AA- «негативный» от АКРА и ЭкспертРА

Одновременно с этим выпуском Система разместила фикс 2Р6, но на мой взгляд флоатер с таким спредом выглядит любопытнее. Сам держу в портфеле два выпуска облиг и акции AFKS.

👉Размер долга уже действительно вызывает тревогу, хотя в дефолт Системы на горизонте пары лет не очень верится. АФК скорее всего придется дальше распродавать портфель активов для снижения нагрузки. Подробнее

💎Газпром Капитал 3Р20 (CNY)

● ISIN: RU000A10DT08 ● Объем: 3 млрд ¥ ● Номинал: 1000 ¥ ● Купон: 7,4% ● Выплаты: 12 раз в год ● Погашение: 27.02.2029 ● Рейтинг: AАА от АКРА и ЭкспертРА

👉Среднесрочный юаневый выпуск от Газпрома, который попадает под ЛДВ. В целом, для диверсификации валютной части портфеля при нынешнем курсе рубля это нормальный вариант, чтобы припарковать кэш. Лично я добавил в портфель: участвовал в первичке и позднее добрал с рынка. Подробнее

💎Селигдар 1Р8 (фикс)

● ISIN: RU000A10DTF1 ● Объем: 5,5 млрд ₽ ● Купон: 18% ● Выплаты: 12 раз в год ● Погашение: 03.06.2028 ● Рейтинг: А+ от Эксперт РА и НКР

Ситуация такая же, как у АФК Системы: двойное размещение (фикс и флоатер), причем флоатер с тем же достойным спредом 4,5% к ключевой ставке. Но здесь для разнообразия я решил подсветить фикс, поскольку купон у него чуть выше АФК, а торгуется он на момент подготовки обзора даже ниже номинала.

👉Сам держу и акции, и бонды эмитента. Но помните, что у Селигдара серьёзные проблемы — золотодобытчик на исторических хаях золота убыточен 3-й год подряд. Подробнее

💎Элтера БО-01 (фикс)

● ISIN: RU000A10DTB0 ● Объем: 300 млн ₽ ● Купон: 21% ● Выплаты: 12 раз в год ● Погашение: 06.12.2027 ● Рейтинг: BBB от АКРА

👉После моего позитивного обзора за выпуск Элтеры случилась драка, и сразу после размещения он ушел заметно выше номинала. Компания в плане финансовой устойчивости приятно удивила: хотя к концу года просела ликвидность, собственный капитал перекрывает сумму чистого долга аж в 3 РАЗА. Подробнее

💎Лид Капитал 1Р1 (USD)

● ISIN: RU000A10DE54 ● Объем: 13 млн $ ● Номинал: 100 $ ● Купон: 13.5% ● Выплаты: 12 раз в год ● Погашение: 17.11.2028 ● Рейтинг: А- от АКРА

Для тех, кому хочется разбавить портфель валютными бондами, но Газпром выглядит слишком скучно. Здесь у нас классическая финансовая прокладка (Лид Капитал), через которую занимает средства компания из далекого Дубая, занимающаяся хорошим и полезным делом.

👉Рынок закладывает риски: выпуск можно взять ниже номинала. Главный минус — непонятно, что будет с санкциями и с финансами. А ещё надо иметь в виду, что сама АКРА является управляющей компанией для ООО «Лид Капитал». Подробнее

🎯Подытожу

По итогам размещений в 1-й половине декабря, отобрал 6+2 свежих выпусков облигаций, которые мне кажутся наиболее интересными с точки зрения оптимального соотношения риск/доходность.

Получилось ассорти: 3 фикса, один флоатер и два квази-валютных выпуска с привязкой к доллару и юаню. Можно скомпоновать свой облигационный портфель таким образом, чтобы быть готовым к любому развитию событий.

💼Лично мне особенно нравятся Элтера (отличный фиксированный купон, жаль что уже дорого) и Газпром (достойная юаневая доходность на 3+ года). Остальные бумаги тоже ничего, хотя валютный LIDOIL — только для тех, у кого высокая терпимость к риску.

Во 2-й половине декабря также будут интересные первичные размещения, которые я обязательно разберу, не пропустите.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

Ставка ЦБ снижена уже в ПЯТЫЙ раз подряд — и очевидно, что это далеко не финал цикла смягчения ДКП. Поэтому у облигационеров, которые за последние пару лет привыкли к шикарным доходностям на долговом рынке, остаётся не так много вариантов «запарковать» средства под процент в 2-3 раза выше номинальной инфляции.

👍Продолжаю искать и разбирать потенциально интересные кейсы первичных размещений. Сегодня смотрим на свежий выпуск застройщика АПРИ.

В конце прошлого года челябинский девелопер предлагал выпуски с ВПЕЧАТЛЯЮЩИМИ купонами выше 30% годовых. Сейчас купон хоть и скромнее, но всё равно один из самых высоких в своей кредитной группе.

Подписывайтесь на мой телеграм-канал, где я регулярно выкладываю стратегии инвестирования и актуальные подборки инструментов.

🏗️Эмитент: ПАО «АПРИ»

🏢АПРИ – федеральный девелопер, реализующий масштабные жилые и коммерческие проекты в Челябинской, Свердловской и Ленинградской областях, а также на Дальнем Востоке и Ставропольском крае.

Портфель диверсифицирован не только по географии, но и по типу недвижимости: в активе компании жилье, коммерческие и курортные объекты, например всесезонный мультикурорт «ФанПарк» в Челябинске.

👉Летом 2024 компания вышла на IPO под тикером APRI.

🧱У компании есть своя амбициозная стратегия, согласно которой АПРИ планирует до 2028 г. войти в ТОП-5 девелоперов РФ по портфелю проектов за пределами Москвы и СПб.

⭐Кредитный рейтинг: BBB- «стабильный» от НКР (август 2025) и НРА (октябрь 2024). Рейтинг был синхронно повышен в прошлом году сразу на 2 ступени — с BB до BBB-.

Инфографика: презентация эмитента — 2025

📊Финансовые результаты АПРИ

Смотрим ключевые показатели из отчета МСФО за 9 месяцев 2025. Цифры вполне достойные:

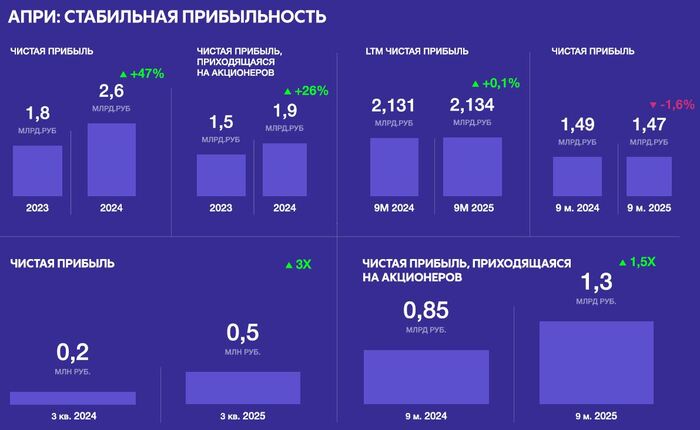

✅Выручка: 15,36 млрд ₽ (+9% г/г). При этом наибольший прирост (+33% г/г) был зафиксирован в 3-м квартале. По данным Аналитического центра ДОМ.РФ, АПРИ имеет один из самых высоких в России показателей стройготовности объектов – 70%, при среднем по России – 46%.

✅EBITDA: 6,1 млрд ₽ (+21% г/г). В 3-м квартале EBITDA удвоилась и составила 2,7 млрд ₽. Рентабельность по EBITDA достигла впечатляющих 40% (+6 п.п. г/г) в связи с увеличением доли высокомаржинальных девелоперских сделок.

💰Чистая прибыль: 1,47 млрд ₽ (-1,6% г/г). Год к году всё стабильно, зато прибыль, приходящаяся на акционеров, выросла в 1,5 раза. Прибыль в 3-м квартале взлетела в 3 раза до 0,5 млрд ₽. Чистая прибыль LTM достигла 2,1 млрд ₽.

🔺Чистый долг (за вычетом эскроу): 35,3 млрд ₽ (+47% за 9 мес). Нагрузка Чистый долг / EBITDA составила 4,5х (годом ранее было 3,1х). При этом есть и позитивные сдвиги: объем коротких кредитов уменьшился с 60% до 50%, а доля обеспеченного долга достигла 81%.

Инфографика: презентация эмитента — 2025

⚙️Параметры выпуска

● Название: АПРИ-002Р-12 ● Номинал: 1000 ₽ ● Объем: от 1 млрд ₽ ● Купон: до 25% (YTM до 28,08%) ● Выплаты: 12 раз в год ● Срок: 3,5 года (1260 дней) ● Рейтинг: BBB- от НКР и НРА ● Выпуск для всех ❗Амортизация: по 25% в даты выплат 33, 36, 39 и 42 купонов.

👉Организаторы: Альфа-Банк, БКС КИБ, Газпромбанк.

⏳Сбор заявок планируется 23 декабря, размещение — 26 декабря 2025.

🤔Резюме: заманчиво

🏗️Итак, АПРИ размещает фикс объемом от 1 млрд ₽ на 3,5 года с ежемесячным купоном, без оферты и с амортизацией ближе к концу срока.

✅Хорошие операционные показатели. Выручка и EBITDA уверенно растут. Прибыль осталась на уровне годичной давности, что само по себе уже достижение в условиях турбулентности на рынке и на фоне убытков ряда других крупных девелоперов.

✅Снижение ставки ЦБ, что напрямую ведет к снижению ставок по ипотеке. Также уменьшается финансовая нагрузка на застройщика, в т.ч. по проектному финансированию с плавающей ставкой. Это увеличит маржинальность текущих и будущих проектов АПРИ.

Низкоэтажный клубный квартал «Твоя Привилегия» под Челябинском от АПРИ

✅Отличная доходность. Крайне интересно будет понаблюдать за итоговой ставкой купона после пятничного решения ЦБ.

⛔Отрицательный операционный денежный поток (-8,1 млрд ₽). Но для девелопера на стадии активного строительства это в принципе нормальная ситуация. Деньги уходят в «незавершенку» (запасы выросли на 4,7 млрд ₽) — то есть, по идее, должны трансформироваться в будущую выручку и прибыль.

⛔Долговая нагрузка. Она значительная, а кэша на счетах наоборот, маловато. При этом покрытие процентов ICR LTM ~1.7х – тут вполне комфортно. Существенная часть долга – банковские кредиты под плавающую ставку, что при снижении «ключа» будет уменьшать процентные расходы.

🏠Как я уже много раз говорил, падения спроса и цен на недвижку в ближайшие годы я не жду. Это, с одной стороны, большой минус для меня как для потенциального покупателя жилья, а с другой — дополнительный фактор уверенности с точки зрения инвестора в акции и облигации российских застройщиков.

💼Вывод: весьма любопытный выпуск в плане соотношения риск/доходность. Больше всего в показателях смущает долговая нагрузка, но видели мы и гораздо более закредитованных девелоперов. Амортизация на таком сроке скорее плюс, т.к. снизит риски вложений и позволит постепенно высвобождать деньги под новые интересные идеи.

Задумываюсь, а не поучаствовать ли мне тоже — в этом выпуске или в одном из предыдущих. На фоне многих «сверстников» по кредитному грейду АПРИ выглядит более финансово здоровым, одновременно предлагая более привлекательную доходность.

⚠️Естественно, не ИИР! Бумаги эмитента относятся к сегменту ВДО, что следует учитывать при принятии инвест-решений.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

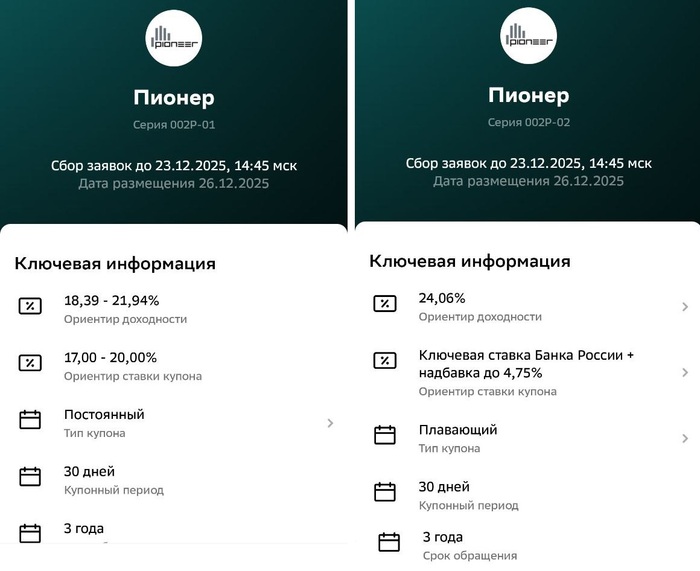

Вслед за Самолётом, на биржу сразу за ДВУМЯ выпусками облиг выдвинулся другой застройщик (масштабом поменьше) — ГК «Пионер». Свежих размещений от эмитента не было уже несколько лет: тем интереснее будет «прожарить» пионерские облигации и посмотреть, как дела у столичного девелопера.

Подписывайтесь на мой телеграм-канал, где я регулярно выкладываю стратегии инвестирования и актуальные подборки инструментов.

🏗️Эмитент: АО «ГК „Пионер“

ГК «Пионер» — один из ведущих девелоперов Москвы, работает на рынке недвижимости с 2001 г.

Основные сегменты деятельности — строительство жилой недвижимости и апартаментов классов комфорт, бизнес и премиум, а также коммерческой недвижки. Входит в число лидеров рынка по объему продаж офисной недвижимости.

🏆На 01.12.2025 занимает 76-е место в рэнкинге ЕРЗ по объемам текущего строительства (248 тыс. кв. м). Портфель проектов в стадии проектирования — ещё порядка 1 млн кв. м.

⭐Кредитный рейтинг: А- „стабильный“ от АКРА (июнь 2025) и Эксперт РА (август 2025).

💼Сейчас в обращении облигаций нет. Выпуск 1Р6 на 3 млрд ₽ был погашен только что, в начале декабря. Я когда-то давно держал выпуск 1Р4 до погашения и рассказывал об этом в лохматом 2023-м году.

ЖК Opus на Дербеневской набережной от ГК Пионер. Источник: Яндекс.Картинки

📊Финансовые результаты Пионер

Смотрим отчет МСФО по итогам 1-го полугодия 2025 года:

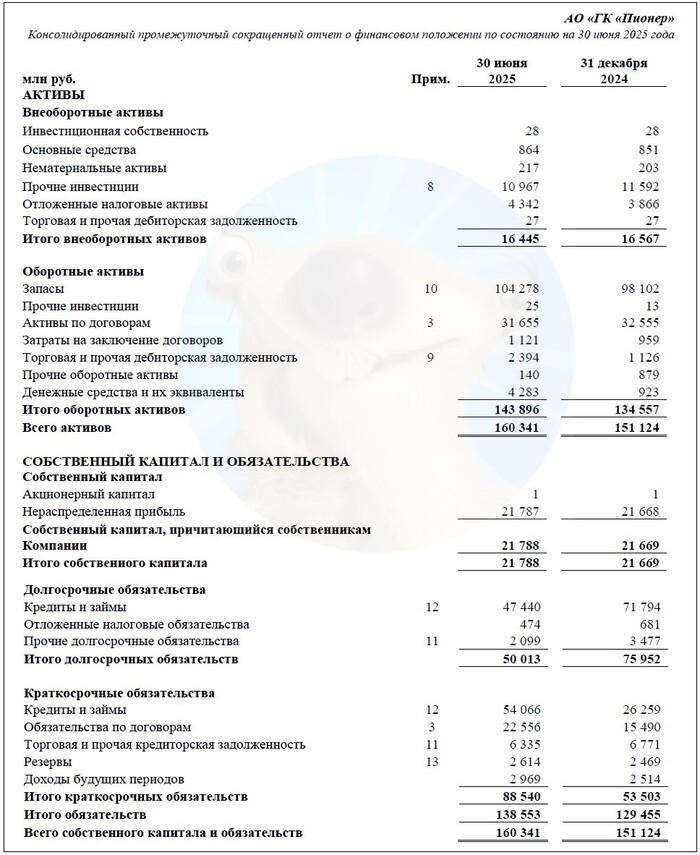

✅Выручка: 28,2 млрд ₽ (+28% г/г). Себестоимость продаж росла гораздо быстрее: на 47% до 17,2 млрд ₽. Выручка за весь 2024 г. составила 47,1 млрд ₽ (+15,5% на фоне 2023).

✅EBITDA (по моей оценке): 9,73 млрд ₽ (+7,4% г/г). Рентабельность по EBITDA подросла до 35%.

🔻Чистая прибыль: 96 млн ₽ (падение в 38 раз!). Прибыль почти нулевая. Главная проблема — растущая долговая нагрузка. Финансовые расходы выросли более чем в 2 раза до 9,02 млрд ₽ — сопоставимо со всей Ебитдой. Прибыль за весь 2024 г. была 5,15 млрд ₽ (рост в 2,3 раза г/г).

💰Собств. капитал: 21,8 млрд ₽ (+0,5% за полгода). Активы прибавили 6% и достигли 160 млрд ₽. На балансе 4,28 млрд ₽ кэша (в конце 2024 было 923 млн).

🔺Кредиты и займы: 101 млрд ₽ (+3,5% за полгода). Отношение чистого долга (без учета эскроу) к капиталу немного ухудшилось до 1,46х, но всё равно остается вполне комфортным.

🔺Остатки на счетах эскроу: 65,3 млрд ₽. Чистый долг за вычетом остатков на эскроу составляет 31,8 млрд ₽ (за полгода не изменился). Нагрузка по показателю ЧД / EBITDA LTM (по моим прикидкам) подросла до 1,9х.

Источник: отчет АО „ГК “Пионер» по МСФО за 6 мес. 2025

⚙️Параметры выпусков

💎Выпуск 2Р1 (фикс)

● Название: Пионер-002P-01 ● Купон: до 20% (YTM до 21,94%) ● Выпуск для всех

● Номинал: 1000 ₽ ● Общий объем: от 3 млрд ₽ ● Срок: 3 года ● Выплаты: 12 раз в год ● Оферта: нет ● Амортизация: нет ● Рейтинг: А- от ЭкспертРА и АКРА

👉Организаторы: Альфа-банк, ИБ Синара, Совкомбанк.

⏳Сбор заявок — 23 декабря, размещение — 26 декабря 2025.

Скрин размещения из Сбер Инвестиции

🤔Резюме: пионерский дубль

🏗️Итак, Пионер размещает фикс и флоатер на 3 года общим объемом от 3 млрд ₽ с ежемесячными купонами, без амортизации и без оферты.

✅Довольно известный эмитент. Столичный застройщик с 25-летним присутствием на рынке, имеет неплохой для девелоперов кредитный рейтинг А-.

✅Рост операционных показателей. Согласно отчету, выручка и EBITDA подросли, а чистый долг с прошлого отчета остаётся стабильным. Компания в последние пару лет успешно погасила несколько выпусков облигаций.

✅Без оферты и амортизации на 3 года, что при прочих равных я считаю плюсом.

⛔Падение прибыли и маржи. Прибыль до налогообложения в 1П2025 упала в 50 раз, себестоимость растет быстрее выручки. Такими темпами по итогам года Пионер может показать убыток.

⛔Увеличение нагрузки. Ухудшилось отношение ЧД/EBITDA из-за снижения операционной эффективности. Покрытие процентов (ICR) на середину года было критически низким.

⛔Флоатер только для квалов. Из-за этого ликвидность может быть понижена. Если вы ещё не квал, то читайте мою инструкцию и приступайте к окваливанию.

⛔Отраслевые риски. Отмена общерыночной льготной ипотеки сильно ударила по всем девелоперам, и Пионер не стал исключением. Скорее всего, в ближайшие годы будет наблюдаться высокая конкуренция за покупателя.

💼Вывод: компания довольно устойчивая, но сейчас находится в периоде повышенных рисков из-за резкого сжатия прибыли. На мой взгляд, ориентиры купонов вполне адекватны текущей ситуации. Долговая нагрузка «Пионера» заметно меньше, чем у недавно размещавших свои облиги «Самолета» и Тальвен.

Главное, чтобы отсутствие прибыли не стало тенденцией. Мой интерес будет зависеть от итоговой купонной доходности. «Плывунец» доступен не только лишь всем — поэтому, возможно, его спред ушатают меньше, чем купон фикса.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

Поздравляю с годовщиной, товарищи облигационеры! Свой дебютный выпуск облигаций Полипласт разместил ровно год назад, и в конце своего разбора я тогда написал, что эмитент «завяз в долгах, поэтому наверняка будет занимать ещё».

Знал бы я в прошлом декабре, НАСКОЛЬКО я попаду в точку😂 Полипласт превратился в машину, штампующую новые облиги даже чаще, чем каждый месяц. Судите сами: прошел всего лишь 1 год, а это уже ТРИНАДЦАТЫЙ выпуск от нашего бешеного бондо-конвейера.

😈«Чертовски» юбилейный, короче.

Страшно? После приколов с Монополией и происходящего с Уральской Сталью, холодок должен немножко пробирать всех кредиторов Полипласта тоже. Я храбро держу валютный выпуск, поэтому буду немножко бояться вместе с вами.

Подписывайтесь на мой телеграм-канал, где я регулярно выкладываю стратегии инвестирования и актуальные подборки инструментов.

🔬Эмитент: АО «Полипласт»

🧪Полипласт – холдинговая компания, крупнейший в России производитель специализированных промышленных химикатов для строительной отрасли. Также выпускает химикаты для нефтедобычи, металлургии, кожевенной отрасли, производства чистящих и моющих средств.

В составе холдинга 8 заводов, 4 научно-технических центра, более 10 модификационных центров, более 30 точек продаж. 60% сырья — собственного производства. Так что контора реально крупная, это вам как говорится не шубу в трусы заправлять😎

🌍Входит в список системообразующих предприятий РФ. Доля компании на мировом рынке достигает 5% для схожих хим. составов. Доля экспорта в выручке 2024 г. составила около 20%, в 2025 г. ожидается её рост до 35%.

⭐Кредитный рейтинг: А «стабильный» от АКРА (август 2025) и НКР (повышен в ноябре 2025).

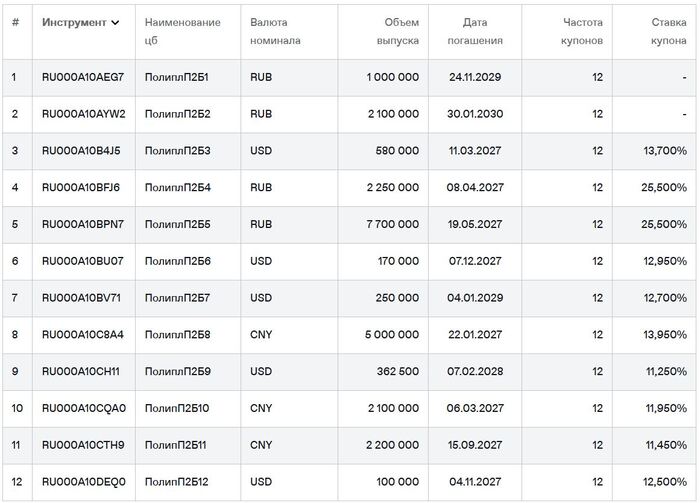

💼В обращении уже 12 выпусков: 2 рублевых фикса, 2 флоатера, 5 высокодоходных долларовых выпусков и ещё 3 юаневых до кучи. Весь этот зоопарк разместился в период с декабря 2024 — именно поэтому я давно называю Полипласт «бешеным принтером».

Ближайшее погашение — через год, в январе 2027. Я держу в портфеле свежий выпуск БО-12 с привязкой к баксу.

Облигации Полипласт на Мосбирже. Данные от 21.12.2025. Источник: сайт Мосбиржи

📊Финансовые результаты Полипласт

Смотрим самую свежую отчетность МСФО за 6 мес. 2025 года:

✅Выручка за 1П25: 95,1 млрд ₽ (+65% г/г). Рост впечатляет. Основные источники дохода — пластификаторы, спец. добавки и прочие химические соединения. За весь 2024 г. выручка составила 139 млрд ₽ (+115% г/г).

✅EBITDA: 28,4 млрд ₽ (рост в 2 раза г/г). По итогам всего 2024 г. было 36 млрд ₽ (+80,9% г/г). Рентабельность по EBITDA увеличилась с 25% до 30%.

✅Чистая прибыль: 7,75 млрд ₽ (+59% г/г). За полный 2024 г. компания получила 11,9 млрд ₽ прибыли (+24,7% г/г). При этом отмечается гигантский рост финансовых расходов из-за привлечения большого объёма долга под выросшие ставки (голосом Якубовича — «Да ладно!»).

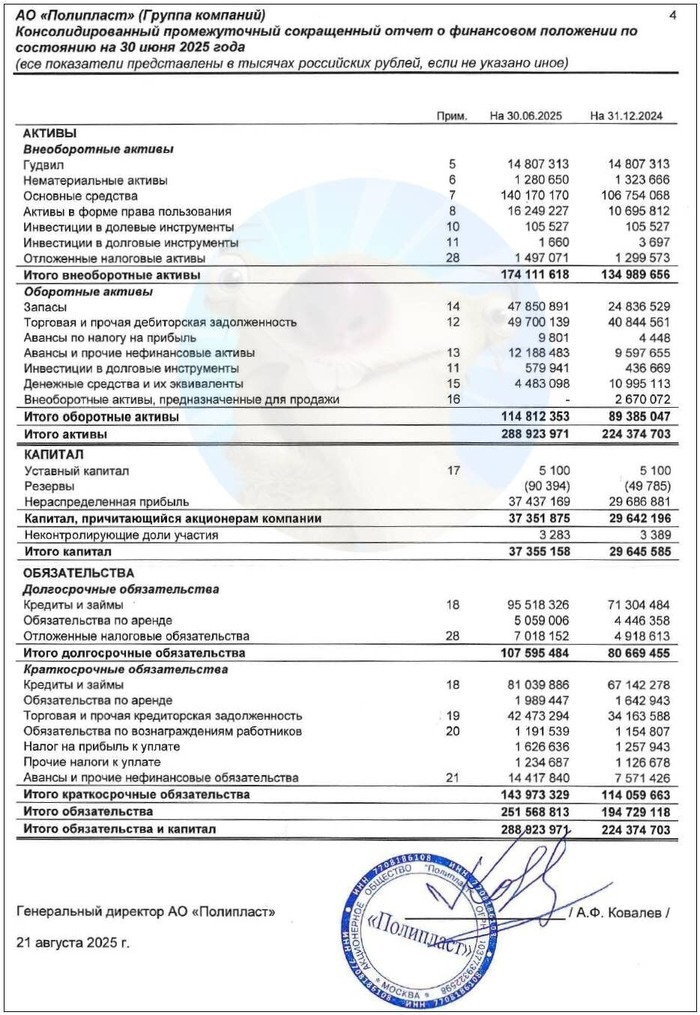

💰Собств. капитал: 37,4 млрд ₽ (+26% за полгода). Активы взлетели с 224 млрд до 288 млрд ₽, в основном за счёт роста основных средств и запасов. На балансе 4,48 млрд ₽ кэша (в конце 2024 было 11 млрд).

🔺Общий долг: 177 млрд ₽ (рост +28% за полгода и в 3 раза за год!). И это не считая торговую задолженность и аренду — только банковские кредиты и облигации. Показатель Чистый долг / EBITDA LTM по моей оценке достиг 3,55x (в конце 2024 было 3,5х, в 2023 г. — 3,22х), а с учетом аренды перевалил за 4х.

👉Несмотря на большие долги и капзатраты, в 2024 г. компания выплатила дивиденды и купила санаторий «Сосновая Роща» в Ялте. Также в группу влились «НИИ СМИТ» и «Промтех».

📊По РСБУ за 9М2025: выручка — 2,52 млрд ₽ (рост в 2,5 раза г/г), чистая прибыль — 289 млн ₽ (+60% г/г), кредиты и займы — 38,9 млрд ₽ (рост в 9,5 раз!😱), чистый долг/EBITDA LTM (оценочно): 12х.

Источник: отчет АО «Полипласт» по МСФО за 6 мес. 2025

⚙️Параметры выпуска

● Название: Полипласт-П02-БО-13 ● Номинал: 1000 ₽ ● Объем: 2 млрд ₽ ● Купон: до 19,75% (YTM до 21,64%) ● Выплаты: 12 раз в год ● Срок: 2 года ● Оферта: нет ● Амортизация: нет ● Рейтинг: А от АКРА и НКР ● Выпуск для всех

👉Организаторы: Альфа-Банк, Газпромбанк.

⏳Сбор заявок — 22 декабря, размещение — 26 декабря 2025.

🤔Резюме: чертова дюжина

🔬Итак, Полипласт ОПЯТЬ размещает фикс объемом 2 млрд ₽ на 2 года с ежемесячным купоном, без амортизации и без оферты.

✅Довольно крупный и известный эмитент. Лидер рос. рынка строительных химикатов, а также экспортер продукции в 50+ стран.

✅Рост показателей. Выручка, чистая прибыль и капитал кратно выросли за прошлые 2 года, бизнес активно расширяется (я бы сказал, даже ЧЕРЕСЧУР активно).

✅Неплохие рейтинги. АКРА недавно присвоила грейд «А» со стабильным прогнозом, НКР только что повысила рейтинг до аналогичного. Агентства отмечают очень сильные рыночные позиции и высокую рентабельность бизнеса.

⛔Взрывной рост долга. Из-за масштабной инвестпрограммы и сделок M&A, компания набрала гигантскую кучу долгов.Суммарные краткосрочные обязательства на середину 2025 — около 144 млрд ₽, тогда как на счетах оставалось всего 4,5 млрд, ещё 50 млрд зависло в дебиторке.

⛔Маржа уходит. Прибыль может пойти на убыль из-за гигантских финансовых расходов. Свободный денежный поток в отрицательной зоне. По РСБУ за 9 месяцев 2025 закредитованность головной компании вообще выглядит аЦЦки трэшовой.

💼Вывод: Полипласт всё ещё крупный и всё ещё прибыльный, но окончательно завяз в долгах из-за инвестпрограммы и подсел на иглу постоянно увеличивающихся кредитов, с которой будет очень тяжело слезать. Одна надежда, что пик капзатрат и высоких ставок действительно пройден.

Это уже ДВЕНАДЦАТЫЙ (!) выпуск в 2025 году, причем по ставкам заметно выше рынка. Если бизнес перестанет так активно расти, у Полипласта могут возникнуть СЕРЬЕЗНЫЕ проблемы с обслуживанием долга. Сам сижу в валютном выпуске и очень жду подробный отчет МСФО за 2025 год.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

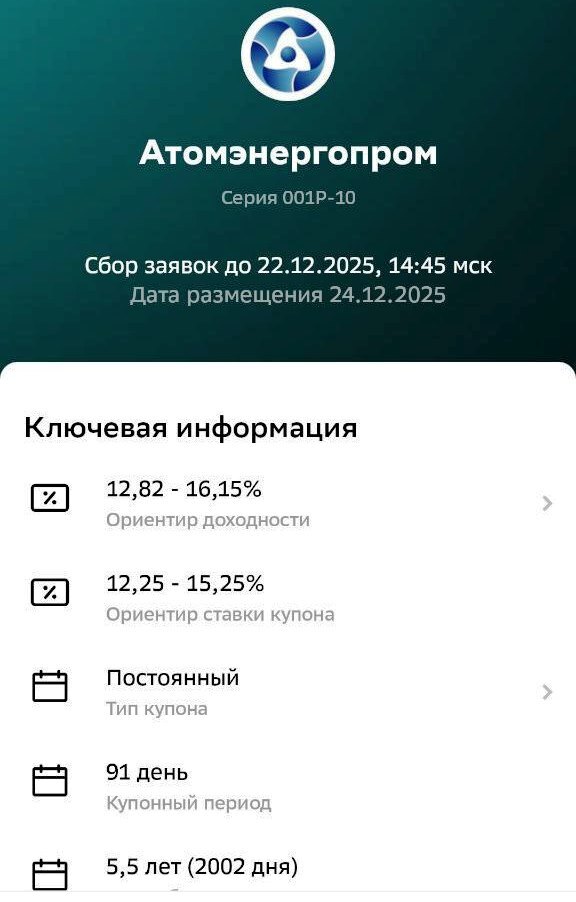

Новое атомное размещение! Гигант ядерной промышленности опять выходит на биржу, чтобы предложить нам юбилейный, уже ДЕСЯТЫЙ выпуск.

Понятно, что на высокий купон вряд ли можно рассчитывать, зато этот радиоактивный выпуск будет доступен всем и может сыграть свою роль в защитной части портфеля.

Росатому явно понравилось пополнять денежные резервы через долговой рынок: промежутки между размещениями становятся всё короче. Облигационерам стоит напрячься?🤔

Подписывайтесь на мой телеграм-канал, где я регулярно выкладываю стратегии инвестирования и актуальные подборки инструментов.

☢️Эмитент: АО «Атомэнергопром»

⚡Атомэнергопром — 100%-я дочка «Росатома», консолидирующая гражданские активы российской атомной отрасли.

🏭Атомэнергопром обеспечивает полный цикл производства в сфере ядерной энергетики, от добычи урана до строительства АЭС и выработки электроэнергии, а также бэк-энд (обращение с отработавшим ядерным топливом и радиоактивными отходами, вывод из эксплуатации ядерно- и радиационно-опасных объектов).

Занимает 17% мирового рынка ядерного топлива, 1-е место по строительству АЭС — 39 энергоблоков, включая строящиеся за рубежом энергоблоки нового поколения в Турции, Бангладеш, Египте, Индии, Венгрии.

🇷🇺В том числе, компания естественно отвечает за Курскую и Запорожскую АЭС, к которым сейчас повышенное внимание мирового сообщества.

Вид на Курскую АЭС в г. Курчатов. Источник: Яндекс.Картинки

🌍Атомэнергопром является единственным в мире вендором, объединяющим в себе весь спектр компетенций в сфере ядерных технологий.

🏆Кредитный рейтинг: AAA «стабильный» от Эксперт РА (сентябрь 2025) и АКРА (ноябрь 2025) - наивысший.

💼В обращении 10 выпусков общим объемом более 200 млрд ₽. Буквально только что были погашены 3 выпуска на 24 млрд ₽, так что неудивительно, что эмитент решил восполнить запасы ликвидности. Я делал подробные разборы всех предыдущих выпусков. Сам держу в портфеле долларовый Атомэнпр06.

Облигации Атомэнергопром на Мосбирже. Данные от 19.12.2025. Источник: сайт Мосбиржи

📊Финансовые результаты

Смотрим свежий отчет МСФО за 9 мес. 2025. Понятно, что всерьёз оценивать результаты холдинга — занятие условно-бесполезное, т.к. в случае проблем ему почти гарантирован безграничный лимит финансирования из бюджета. Но помним про «Росгеологию» и «Роснано» и всё же посмотрим на цифры:

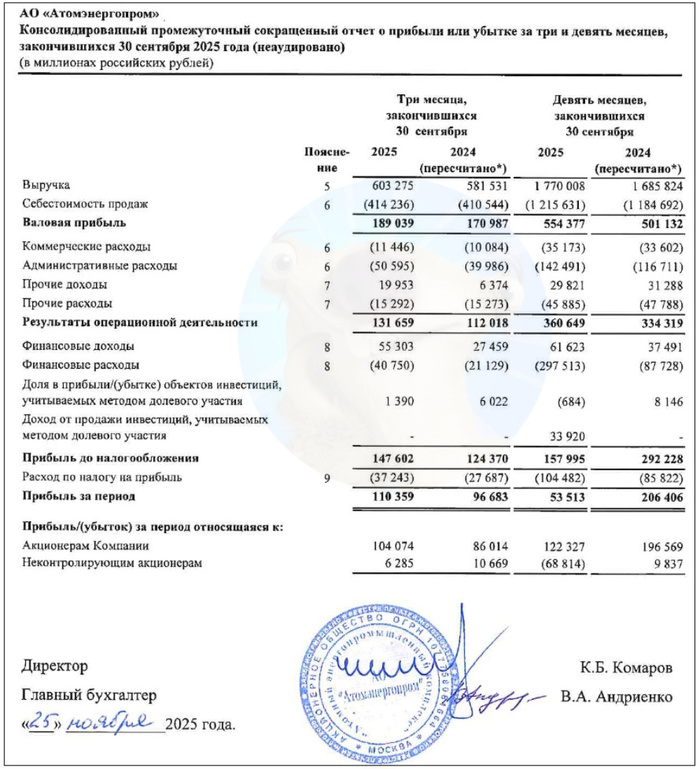

✅Выручка: 1,77 трлн ₽ (+5% г/г). EBITDA (по моей оценке) составила 577 млрд ₽. За весь 2024 г. компания заработала 2,5 трлн ₽ (+17,5% г/г). Из них на РФ пришлось 1,65 трлн ₽, на страны БРИКС — 465 млрд ₽, и ещё 385 млрд ₽ на остальные страны.

🔻Чистая прибыль: 53,5 млрд ₽ (падение в 4 раза г/г). В 3,4 раза выросли финансовые расходы (с 88 до 298 млрд ₽). По итогам 2024 г. была прибыль 351 млрд ₽ (+40% г/г).

💰Собств. капитал: 3,29 трлн ₽ (-3,8% за 9 мес). Активы снизились до 7,29 трлн ₽ (-13% с начала года): компания активно гасит долг. В кэше и краткосрочных депозитах размещено 296 млрд ₽ (в начале года было 520 млрд).

✅Кредиты и займы: 1,752 трлн ₽ (-39% за полгода). Чистый долг на 30.09.2025 составил 1,456 трлн ₽. Таким образом, отношение ЧД к капиталу составляет супер-комфортные 0,44х. Нагрузка по показателю ЧД/EBITDA по моей оценке снизилась с 3,3х до 1,9х. Около 1/4 долга номинировано в валюте.

Источник: отчет АО «Атомэнергопром» по МСФО за 9 мес. 2025

⚙️Параметры выпуска

● Название: Атомэнп-001P-10 ● Номинал: 1000 ₽ ● Объем: до 25 млрд ₽ ● Купон: не выше КБД (5,5 лет)+150 б.п.* ● Выплаты: 4 раза в год ● Срок: 5,5 лет (2002 дня) ● Амортизация: нет ● Оферта: нет ● Рейтинг: ААА от АКРА и ЭкспертРА ● Выпуск для всех

*Актуальное значение КБД МосБиржи можно посмотреть здесь. На 19.12.2025 для 5,5-летних ОФЗ оно составляет ~14,4%. Значит, макс. доходность YTM при этих параметрах будет не выше 15,9%, что соответствует купону ~15,1%, но скорее всего ниже. Так, Сбер прогнозирует купон от 12,25% до 15,25%.

⏳Сбор заявок — 22 декабря, размещение — 24 декабря 2025.

Скрин анонса размещения из Сбер Инвестиции

🤔Резюме: ядрён батон!

☢️Итак, Атомэнергопром опять размещает фикс объемом до 25 млрд ₽ на 5,5 лет с квартальным купоном, без амортизации и без оферты.

✅Сверх-надежный эмитент. 100% государственная корпорация, на которой буквально держится вся отрасль нашей знаменитой атомной промышленности, с наивысшим рейтингом ААА.

✅Отличное финансовое здоровье. Чистый долг более чем вдвое перекрывается собственным капиталом, доля капитала в активах — 45%. В отличие от многих госкорпораций (типа ОАК, ОВК и иже с ними), холдинг по итогам прошлого года показал прибыль.

✅Пять с половиной лет. Основной плюс выпуска — обещанный 5,5-летний срок без оферт и амортизации.

✅В декабре успешно погашены 3 выпуска на 24 ярда, так что беспокоиться о «слишком частых» размещениях не стоит.

⛔Доходность так себе, ну а что мы хотели от настолько мощного и надежного эмитента. Главный фактор здесь не доходность, а стабильность и срок обращения.

💼Вывод: консервативный фикс от сверхмощной компании. По надежности почти как ОФЗ-ПД, но он выгодно отличается от госбумаг повышенной ставкой и более частыми купонами. Для защитной части портфеля — вполне адекватная история, чтобы ближайшие 5,5 лет получать «ядерные» выплаты и не переживать за вложенные деньги.

Купон меньше 14,9% — на мой взгляд, уже будет не сильно интересен с учетом того, что предыдущий выпуск-близнец с купоном 15.1% торгуется по ~102%. Да и новые очень длинные ОФЗ с купоном 13% всё ещё можно взять заметно ниже номинала.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

И снова «разбор полётов»! ТОП-1 застройщик России «Самолёт», который постоянно держит инвесторов в напряжении, опять выруливает на взлётную полосу долгового рынка. И у меня в связи с этим сразу три хорошие новости.

👉Во-первых, нескучный эмитент (а мы тут в последние недели на долговом рынке вообще не скучаем!). Во-вторых, обещанная купонная доходность до 22%. И в-третьих, сразу ДВА фикса — на выбор. Давайте разбираться, потянет ли наш крылатый строительный гигант новые релизы облигаций.

Подписывайтесь на мой телеграм-канал, где я регулярно выкладываю стратегии инвестирования и актуальные подборки инструментов.

✈️Эмитент: ПАО «ГК „Самолет“

🏗️ГК Самолет — один из крупнейших российских девелоперов, реализующий масштабные проекты в Московском регионе, СПб и Лен. области.

🏆Самолёт на 01.12.2025 сохраняет 1-е место в рэнкинге ЕРЗ по объемам текущего строительства (5 млн кв. м). На 2-м месте ПИК (4,6 млн кв. м).

Акции торгуются на Мосбирже с 2020 г. под тикером SMLT.

✈️Компания в этом году «радовала» инвесторов шквалом новостей. В конце августа в офисах «Самолета» прошли обыски в рамках двух уголовных дел по не сданным вовремя ЖК у нас в Питере, затем дела отменили. Чуть раньше стало известно о внезапной смерти основателя и мажоритария «Самолёта» Михаила Кенина.

Перед этим компания признала массовое сокращение сотрудников (до 30% штата). Уже 2 года всех не на шутку тревожат огромные долги застройщика.

Зато Самолёт пытается избавляться от непрофильных активов. Недавно продали участок на Васильевском острове за 6,5 млрд ₽, а до этого закрыли сделку с «Брусникой» на 3,5 млрд ₽.

⭐Кредитный рейтинг: A «стабильный» от АКРА (понижен в декабре 2024, сейчас должен быть пересмотр), А+ «негативный» от НКР (февраль 2025).

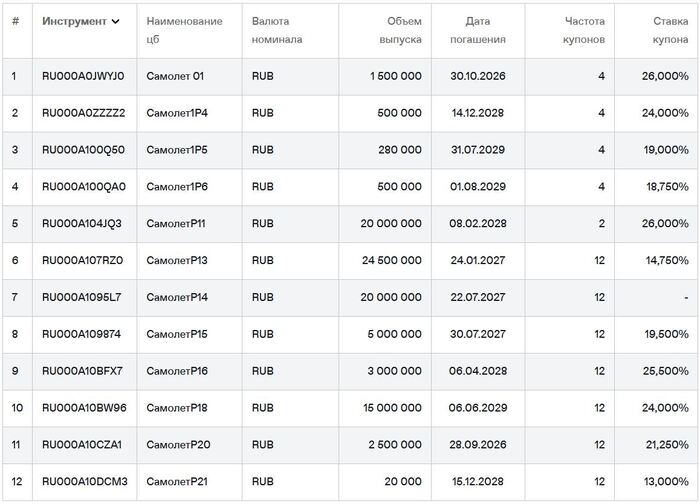

💼В обращении 12 выпусков общим объемом порядка 90 млрд ₽. Делал обзоры почти на все предыдущие выпуски. В июле был успешно погашен выпуск 1Р12 на 15 млрд, а в начале 2026 г. предстоит оферта по выпуску 1Р13 (выпуск аж на 24,5 ярдов).

Облигации ГК Самолет на Мосбирже. Данные от 19.12.2025. Источник: сайт Мосбиржи

📊Финансовые результаты Самолет

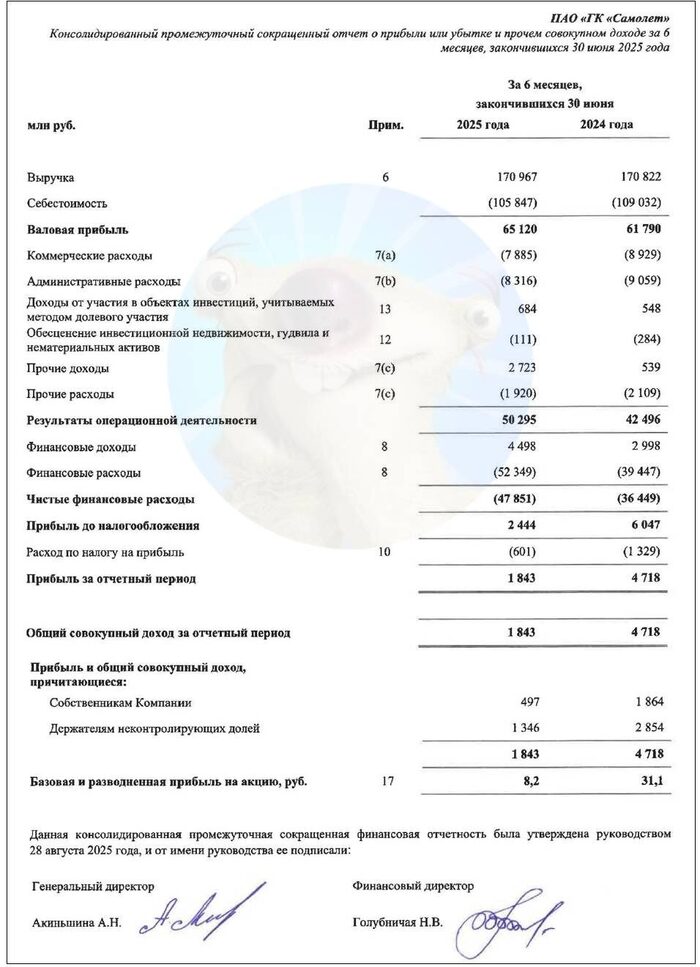

Смотрим отчет МСФО по итогам 1-го полугодия 2025 года:

👉Выручка: 171 млрд ₽ (без изменений г/г). Себестоимость продаж снизилась на 2,9% до 106 млрд ₽. Выручка за весь 2024 г. составила 339 млрд ₽ (+32% г/г).

✅Скорр. EBITDA: 57,5 млрд ₽ (+7,4% г/г). Рентабельность по EBITDA подросла до 33%. По итогам 2024 г. скорр. EBITDA выросла на 19% и составила 109 млрд ₽.

🔻Чистая прибыль: 1,84 млрд ₽ (падение в 2,6 раза!). Главная проблема — удушающая долговая нагрузка. Финансовые расходы взлетели до 52,3 млрд ₽ — сопоставимо со всей Ебитдой. Прибыль за весь 2024 г. была 8,16 млрд ₽ (падение более чем в 3 раза на фоне 2023).

💰Собств. капитал: 56,2 млрд ₽ (+6,7% за полгода). Активы прибавили 5% и достигли 1,01 трлн ₽. На балансе 26,5 млрд ₽ кэша (в конце 2024 было 25,4 млрд).

🔺Кредиты и займы: 704 млрд ₽ (+9,8% за полгода). Отношение чистого долга к капиталу ухудшилось до 6,25х (по итогам 1П2024 было 5,4х).

🔺Остатки на счетах эскроу: 326 млрд ₽ (+0,6% за полгода). Чистый долг за вычетом остатков на эскроу достиг 351 млрд ₽ (+20%). Долговая нагрузка по отношению ЧД / EBITDA LTM с учетом корректировок резко выросла до 3,11х (в конце 2024 было 2,68х).

🏠Самолет продолжает наращивать запасы, которые выросли до 559 млрд ₽ (+6% за 6 мес). В условиях нестабильного жилищного рынка это выглядит рискованной стратегией.

Источник: Отчет ПАО „ГК Самолет“ по МСФО за 6 мес. 2025

⚙️Параметры выпусков

💎Выпуск П19 (фикс):

● Название: Самолет-БО-П19 ● Купон: до 22% (YTM до 24,36%) ● Выплаты: 12 раз в год ● Срок: 3 года (1080 дней)

💎Выпуск 2Р1 (дисконтный):

● Название: Самолет-002Р-01 ● Цена: 50% от номинала ● Купон: до 3,75% (YTM до 25,48%) ● Выплаты: 4 раза в год ● Срок: 4 года (1456 дней)

💎Общие для обоих выпусков:

● Номинал: 1000 ₽ ● Общий объем: 5 млрд ₽ ● Оферта: нет ● Амортизация: нет ● Рейтинг: А от АКРА, А+ от НКР ● Выпуски для всех

👉Организатор: Совкомбанк.

⏳Сбор заявок — 22 декабря, размещение — 24 декабря 2025.

🤔Резюме: куда-то летим

✈️Итак, Самолет размещает 2 фикса (обычный на 3 года с ежемесячным купоном и дисконтный на 4 года с квартальным купоном) общим объемом 5 млрд ₽, без амортизации и без оферты.

✅Очень крупный эмитент. Застройщик №1 в РФ по объему текущего строительства с высоким кредитным рейтингом A.

✅Хорошая доходность. Ориентир купона 22% для П19 — рекордный по нынешним временам в данной кредитной группе.

⛔Долговая нагрузка. Долг растёт быстрее, чем компания успевает реализовывать недвижимость и раскрывать счета эскроу. Если продажи снизятся, придётся снова продавать активы. Усугубляет ситуацию низкая доля собственного капитала в структуре фондирования.

В июне я цитировал слова фин. директора компании, что "18-й выпуск может стать единственным в 2025 году" и подчёркивал, что я в это не очень верю. Как видите, больше выпусков нет (ха-ха).

⛔Отрицательный денежный поток. Минус 272 млрд ₽ по итогам 2024 г. против -136 млрд в 2023-м. И это на фоне огромных процентных расходов🤦♂️

⛔Отраслевые риски. Отмена общерыночной льготной ипотеки ударила по всем девелоперам, и Самолёт конечно не стал исключением. Перспективы рынка недвижимости в РФ на ближайшие годы туманны, хотя в 2025-м отмечается оживление и рост продаж.

⚠️Дисконтный выпуск необычен тем, что нам всё же предлагают символический «купонище» аж до 3,75%, в отличие от дисконтных облиг банков. Но основная прибыль будет связана с разницей между ценой покупки и погашением. По идее, доход по телу попадает под ЛДВ.

Без реинвеста купонов, доходность к погашению примерно соответствует вкладу на 4 года под 18,9% с ежегодной капитализацией. С реинвестом будет на пару п.п. повыше. На фоне дальнейшего смягчения ДКП, звучит довольно заманчиво.

💼Вывод: доходность отражает существенные риски эмитента. Но если вы не верите в банкротство крупнейшего девелопера РФ на горизонте ближайших лет, то оба выпуска предлагают зафиксировать отличные ставки.

У Самолёта все ещё приличный земельный банк, который можно частично продать, и довольно много уже построенной, но не реализованной недвижимости. Знаковым моментом может стать оферта по выпуску 1Р13 в начале 2026. Моя шкура в игре: я сам давно держу акции Самолета и 2 выпуска его облиг.

Сохранение текущего уровня продаж в условиях высокой конкуренции будет сложной задачей, не говоря уже о росте. При этом, на мой взгляд, определенный запас прочности у компании присутствует. Вопрос в том, успеет ли наш «Самолёт» изменить курс до того, как треснет фюзеляж (тьфу-тьфу-тьфу)🤷♂️

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.