Банк может твоими акциями погасить долги

Это называется воровство. Так же директор банка может обналичить деньги и с сумкой налика свалить в закат. И что теперь? Как это относится к вопросам регулирования рынка ценных бумаг?

Ладно, ты своими шизотеориями надоел. Реально, сам возьми и разберись, как это работает. Без левых ссылок, где ни слова по теме не написано. Еще и зачем-то другим людям их даешь, лол.

ещё комментарии

Я разобрался, когда интересовался темой. И да, у меня много инвестиций через наших брокеров. Но когда ты вкладываешь - ты должен осознавать все риски и понимать что есть ненулевая вероятность всё это потерять.

ЗЫ: Смотрю покричал покричал и слился в игнор, бывает :)

ещё комментарий

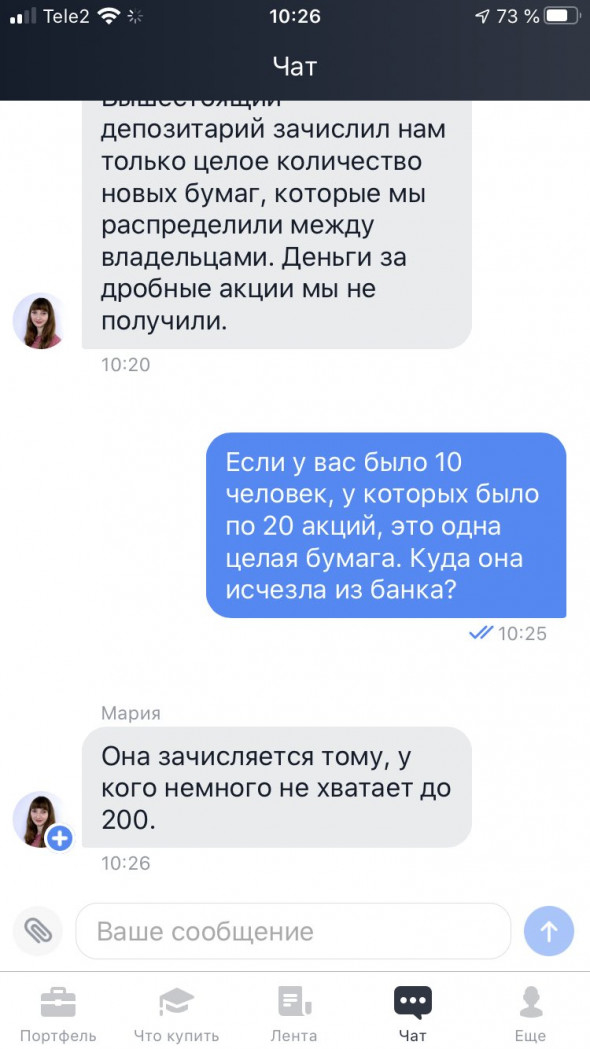

Пример того что акционер не владеет акциями.

https://quote.rbc.ru/news/article/5eb2dd6d9a794794795fb5ed

раскрыть ветку (3)

Здравствуйте. Давайте я поясню немного: по ссылке описан случай обратного сплита. Как и прямой сплит, в обратном сплите количество акций должно быть кратным заданному числу. Например, Chesapeake проводила обратный сплит 200 к 1. Чтобы получить 1 акцию (после сплита), на вашем счёту должно быть изначальное количество акций, кратное 200 (400/600/800 и тд). Если у вас не кратно, брокер округлит и не компенсирует вам разницу, т.е. описанная по ссылке «пропажа» акций связана именно с этим. Чтобы избежать этой ситуации, следует после объявления сплита либо докупить до кратного числа, либо продать до кратного. Это стандартная особенность фондового рынка, которую инвесторы должны учитывать, чтобы не попасть в неприятную ситуацию с пропажей части акций.

раскрыть ветку (2)

Это просто пример был. Поищит "юнитрейд" кажется тогда брокер тоже использовал клиентские акции. Да и не об этом то речь. А о том что есть ненулевая вероятность того, что в случае разорения брокера - акции вам не вернут. И если хочется иметь запись на свое имя - то надо предпринять определенные шаги

раскрыть ветку (1)

Такая вероятность существует, но только если вы инвестируете через недобросовестного брокера. В случае банкротства крупного игрока (т.е. брокера с лицензией), акции никуда не пропадут, а будут переведены другому брокеру по вашему выбору. Это закон, его неисполнение чревато. Кроме того, нужно понимать, что ваши акции хранятся не у брокера, не принадлежат ему и не входят в число активов, которыми он может расплачиваться при банкротстве.

Ахахах ) иди расскажи эти сказки вкладчикам надёжного и непотопляемого (как всем казалось) Татфондбанка. Какой у нас в России порог страхования вкладов, напомни пожалуйста? )

раскрыть ветку (3)

Порог 1.4 если не изменяет память. Никто не мешает класть в разные банки. В 15м так и делал, один банк накрылся, вернули в течении пары недель. Люди с вложениями за 100 миллионов вероятно вкладывают совершенно в другие инстурменты, и скорее всего не через российских брокеров. Речь о простых людях

А тебе религия не позволяет класть в банки суммы меньше, чем порог страхования и вообще не париться, что там с банком будет? При том, что по количеству банков тебя никто не ограничивает и если у тебя денег больше, чем порог, ты просто разбиваешь их на разные счета и все.

раскрыть ветку (1)

Тут надо помнить одну важную вещь, если вклад в долларах, то вернут тебе в рублях по ставке цб на момент отзыва лицензии.

Я так накололся один раз

раскрыть ветку (4)

https://vc.ru/finance/293420-kuplennye-vami-akcii-vam-nikogd...

Например тут, но лучше поискать специалистов, если для вас это важный вопрос.

раскрыть ветку (3)

раскрыть ветку (2)

раскрыть ветку (1)

Я и не говорил что пикабу доверяю. Я и Тинькофф форум читаю, но их бредни всерьёз не принимаю.

При ставке вкладов 15% кредиты будут давать под 25% что означает полное отсутствие ипотеки. Здорово ты придумал конечно, такой же гений как наебулина

раскрыть ветку (39)

Это не я придумал, это стандартный способ борьбы с инфляцией. Что инфляция что дефляция это плохо для экономики. Дешёвая ипотека подняла стоимость недвижки до небес и внесла вклад в инфляцию.

раскрыть ветку (15)

раскрыть ветку (11)

Дешёвая доступная, какая разница.. все ломанулись, а жилья не хватает на всех.. Цены взлетели - и какой смысл в этой доступности если цены выросли :)

раскрыть ветку (10)

смысл в том что мы все скинулись банкирам и строителям. Ну некоторым кто первыми брал. Остальные не только скинулись но еще и волосатого лизнули вместо доступного жилья

Не ломанулись бы - было бы как в прошлый кризис. С массово разоряющимися застройщиками, только теперь тянущими за собой банки, у которых обязательства перед дольщиками по эскроу, а за банками и всё остальное посыпется, ну и конечно массово потерянные рабочие места и обманутые дольщики. А так хоть жильё люди приобрели и эти деньги в экономике провернулись.

раскрыть ветку (7)

Мне казалось, что эскроу это депозит застройщика на будущую стройку. То есть при его наличии он может хоть на хуй пойти - банк на эти деньги найдёт другого кто построит.

Разве не в этом была суть данной системы?

раскрыть ветку (2)

Застройщик кредитуется с использованием счета эскроу до 90% суммы бюджета проекта. Мало кто использует собственные средства.

Стоимость кредита по эскроу для застройщиков:

"Покрытая часть денежными средствами на счетах эскроу: от 3,0% годовых. Непокрытая часть денежными средствами на счетах эскроу: от КС+4,0% годовых (без капитализации, проценты на проценты не начисляются)."

Деньги, идущие на счёт эскроу от дольщика покрывают тело кредита.

Кстати, ключевая ставка сейчас активно повышается, куда застройщик с эскроу поведет свои увеличившиеся расходы по кредиту? Попытается заложить в цену жилья. А платежеспособность населения падает.

Если застройщик банкротится, банк вернёт дольщику деньги, но кредит будет не выплачен. Что будет при массовом банкротстве застройщиков и неуплате кредитов?

Ну идея же была в том, что посути у застройщика должны быть деньги для постройки. Бабки лежащие на экскроу они не могут использовать. Застройщики давно уже это обошли, сейчас большинство сделок проходят по хитрой схеме и застройщик получает эти бабки. Все вкурсе, никто ничего не делает))

раскрыть ветку (3)

Ну, нахер. При чём тут вообще мигранты? Большинство граждан остались бы без работы и с обесценившимися зарплатами. Квартиры просто так не дешевеют. Как бы ты сам за еду что-нибудь не продал.

раскрыть ветку (2)

ещё комментарии

раскрыть ветку (1)

Как и всегда, конкуренция. Есть одна квартира а на неё 5 желающих. Любой продавец будет повышать цену

ещё комментарии

1) Это абсолютно логичное и правильно решение при гигантской инфляции на манер последнего года (хотя до 15% не дойдет, если не будет обвала рубля из-за каких-нибудь рекордных санкций)

2) Нахер дешевую ипотеку. Из-за льготных ставок по ней, цены на недвижку выросли на 40 с лишним процентов за 2 года. В выигрыше оказались только застройщики (ну и те, кто успел инвестировать в жилье до снижения ставок)

раскрыть ветку (17)

А рост цен на стройматериалы ты не учитывал? Мы вот еще год назад должны были перила варить на 8-подъездный дом. А металл в 3 раза вырос в цене. Так и стоит пока без перил, ждут может упадет металл)

раскрыть ветку (11)

Большая часть стоимости жилья в той же Москве это стоимость земли, которая к материалам никак не привязана. На материалы в сумме приходится едва ли и 20% от всей стоимости жилья в мск, а цены выросли в итоге на сумму большую чем вся стоимость материалов

раскрыть ветку (3)

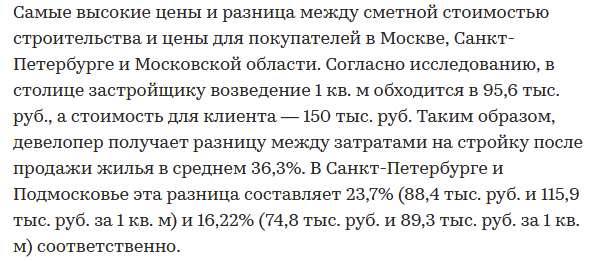

Большая часть стоимости жилья в Москве, МО и Питере с ЛО - охуевшесть застройщиков. По Москве официально заявленная себестоимость квадрата была 95к при цене продажи 150к+ (хз где они такую цену квадрата нашли, правда, если только на этапе котлована брать). И это официальный навар, а фактически я думаю раза в 2-3 цена квадрата ниже.

раскрыть ветку (2)

П сравнению с татарами из Казани эти не сильно охуели, у тех себестоимость 35-50т.р кв.м, ценник новостроят от 130т.р

раскрыть ветку (1)

Надеюсь, это не приводит к тому, что застройщики экономят на всём на свете и срывают сроки сдачи жилья..

раскрыть ветку (4)

Экономят, что поделать. Строителей только льготная ипотека спасла. Иначе загнулись бы все застройщики с такими ценами на материал. Бетон не сильно вырос, а вот арматура в 3 раза.

Я недавно себе для дома купил профиль ПП один и ПН один. Отдал 500р. Года 3 назад, помнится, около 100р они стояли, 65 и 35 вроде. А сейчас 300 и 200

Я недавно себе для дома купил профиль ПП один и ПН один. Отдал 500р. Года 3 назад, помнится, около 100р они стояли, 65 и 35 вроде. А сейчас 300 и 200

раскрыть ветку (3)

Так ты за 10 считай, а не за 8,5. Плюс процент по вкладам выше ключевой ставки.

Если получится найти - скину ссылку, где это все посчитано.

раскрыть ветку (2)

Ради прекращения инфляции убивать производство, а с ним рабочие места это логично?

ну для обывателя наверное да.

вы забываете что вместе с ипотекой исчезнут кредиты для бизнеса и все другие.

и правда ведь если у всех отобрать деньги, то цены даже падать начнут, ура победа.

ну для обывателя наверное да.

вы забываете что вместе с ипотекой исчезнут кредиты для бизнеса и все другие.

и правда ведь если у всех отобрать деньги, то цены даже падать начнут, ура победа.

раскрыть ветку (4)

Вот именно вашей логике последние 10 лет следует Эрдоган; При инфляции лучше снижать ставку и надеяться на рост экономики. Вот только как результат 9-кратное падение курса валюты за этот период и нищее население, утратившее доверие к правительству. И с каждым годом ситуация все хуже.

Стабильно высокая инфляция на уровне 21-го года уничтожит весь платежеспособный спрос внутри страны и сделает кредиты для малого и среднего бизнеса бессмысленными.

А на экспорт у нас в силу особенностей экономики работают почти исключительно крупные корпорации, особенно ресурсодобывающие. И для них разница в несколько процентов кредита почти не играет никакой роли.

верная политика -вообще денег не давать, ни под какие проценты. Банки будут вынуждены давать годные ставки на вклады, ипотеки не будет. Инвесторы будут как можно скорее сливать недвигу и нести бабло в банки. Недвига рухнет, снова станет доступной.

раскрыть ветку (2)

Ну или просто денежно-кредитная система загнётся нахуй прибрав с собой большую часть компаний, большинство народу останется без средств к существованию и будет дохнуть с голоду. Зато недвига подешевеет да.

раскрыть ветку (1)

Без гос.регулирования ипотечного сектора да, но у нас оно кривое, но появилось, я про гос.поддержку под 7% и потом государство доплачивает процент до инфляции банку. Тут просто не сумму надо было снижать до 3млн, а делать полный запрет инвестирования лет на 10, если взял квартиру за 7%, не имеешь права продать 10 лет

раскрыть ветку (3)

Я бы вообще добавил запрет на владение более одной квартирой одним человеком, если сделать так, чтобы квартиры перестали покупать с целью инвестиций и хранения денег, то доступность жилья бы резко возрасла и людям пришлось бы вкладывать в другие активы, как свой бизнес, акции, вклады, что тоже даёт буст экономики.

Конечно тут есть подводные камни, но с первого взгляда я из не вижу.

Тут ещё вопрос что делать с участками.. возможно лимит должен быть в 1 квартиру и 1 земельный участок. В целом это бы такой запрет никак не затронуло бы 90% населения. Но "раскулачил" бы тех, у кого 20-30 квартир. Получили бы огромное количество предложения, что существенно обрушило бы цены.

P.S. на 2018 год в России было 68 млн квартир. В целом учитывая что в среднем а них живут 2,5 человека. Это покрывает потребности. Ну и за 2019-2022 года я уверен не мало понастроили.

Конечно тут есть подводные камни, но с первого взгляда я из не вижу.

Тут ещё вопрос что делать с участками.. возможно лимит должен быть в 1 квартиру и 1 земельный участок. В целом это бы такой запрет никак не затронуло бы 90% населения. Но "раскулачил" бы тех, у кого 20-30 квартир. Получили бы огромное количество предложения, что существенно обрушило бы цены.

P.S. на 2018 год в России было 68 млн квартир. В целом учитывая что в среднем а них живут 2,5 человека. Это покрывает потребности. Ну и за 2019-2022 года я уверен не мало понастроили.

раскрыть ветку (2)

Зачем запрет? Какое-то совковое мышление: тут запретить, там запретить.

Можно просто сделать прогрессивный налог.

раскрыть ветку (1)

Ну вот, правильно, согласен. Важно лишь лишить квартиры статуса привлекательной инвестиции. А способ менее важен.

Депозит конкретно рубля - это самое идиотское вложние, и 2014 год это доказал.

В россии уже столько раз обесценивали все накопления людей, что я не знаю, насколько альтернативно одарённым нужно быть, чтобы продолжать делать какие-то вклады в русские банки в рублях. Это называется полнейшая необучаемость.

раскрыть ветку (17)

Возьмите в руки калькулятор и посчитайте...

январь 15 года ставка 17% депозит на два года..

далее ставка 10% депозит ещё два года. затем ещё два года по 7%

доллар 56 в 15м 75 сейчас

Дальше сами.

раскрыть ветку (16)

Доллар был 32 в 2014. Плюс инфляция сожрала все твои деньги. Доллар так то тоже потихоньку обесценивается. Так что потерял ты 35-40% со своими супер вкладами.

раскрыть ветку (15)

Вижу лень взять калькулятор.

В конце 14го года цб начал регулировать инфляцию, тогда же наебулину выбрали. В начале 15го года ставку установили 17% тогда же я и вложился в депозиты.

И я тебе говорю конкретно про мой случай. На вложенный миллион рублей тогда, получаем 40% увеличения в долларах. Инфляция доллара с того же 15го года суммарно около 13% (до 21го года депозиты были). итого чистый выигрыш.

раскрыть ветку (14)

Тебя уже заскамили в 2014, что ты мне пытаешься доказать? Или у тебя не было этого актива в 2014? Если был - то на сегодняшний момент, со всеми своими супер вкладами, ты просрал 40% капитала. Хотя мог вполне себе заработать, если бы по умному распределял средства, а не держал в скам-валюте.

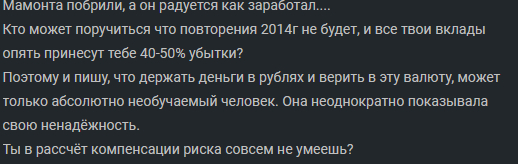

Мамонта побрили, а он радуется как заработал....

Кто может поручиться что повторения 2014г не будет, и все твои вклады опять принесут тебе 40-50% убытки?

Поэтому и пишу, что держать деньги в рублях и верить в эту валюту, может только абсолютно необучаемый человек. Она неоднократно показывала свою ненадёжность.

Ты в рассчёт компенсации риска совсем не умеешь?

раскрыть ветку (13)

Ему про одно он про другое.. я тебе говорю что вложил в 15м, что тут не понятного. До этого бОльшая часть денег была в валюте часть в рублях, обменял и вложил в выгодный дпозит. Сколько потерял и сколько заработал посчитаю сам, спасибо в конусультациях гениев не нуждаюсь.

Вижу что дурачок, ладно... не хворай.

раскрыть ветку (12)

Ты главное потом не плачь что очередная девальвация сожрала твои вклады в "самой надёжной в мире валюте" Или скачок курса из-за санкций. Тут конечно финансовая грамотность 10 из 10 видимо, рубль рухнул в два раза и перспективы неизвестны, а переведу ка я валютные вклады и активы в депозит. Аж 17% обещают!

раскрыть ветку (11)

раскрыть ветку (10)

Ну что, "эхономыст", всё у тебя хорошо? Как там твои вклады в рублях? Рубль ведь это не скам валюта, верно? Послушал бы умного человека, ничего бы не потерял.

BASED

раскрыть ветку (9)

Спасибо что помнишь про меня, у меня по прежнему всё хорошо на данный момент. Ставку подняли до 20% подожду когда и если конфликт пойдет на спад, обменяю валюту и положу на пару лет под 20-30, сколько там будет посмотрим.

раскрыть ветку (8)

раскрыть ветку (7)

Да что же ты ко мне прицепился то :) Говорю же, всё у меня хорошо, пока справляюсь без наставлений :)

раскрыть ветку (6)

раскрыть ветку (5)

раскрыть ветку (4)

раскрыть ветку (3)

Хорошо хорошо. Я так подозреваю ты сейчас сидишь на собственной вилле в Майами и бесплатно мне раздаешь советы. Премного благодарен.

раскрыть ветку (2)

Ну пока что не эвакуировался, но пути уже продуманы. Ни единого рублевого актива у меня не осталось, как же я ржал когда пошло нытьё труъ поцреотов, прикупивших себе акций всяких этих ваших газпромов и сбербанка. Нет ничего приятней, чем слёзы поцреота, ведь это торжество здравого смысла и интеллекта над тупой пропагандой и стадным инстинктом. Уже после событий 2014г. стало абсолютно точно понятно, что рубль перестал быть надежным активом, и вопрос повторения ситуации лишь дело времени.

раскрыть ветку (1)

Ну я рад за тебя, пути продумал молодец. Бежать уже надо, а то гляди пути перережут.

А про меня правда не переживай, мой портфель пока живой и радует плюсами. А минусы можно тоже пережить.

Говоришь газпром упал до 228 рублей.. а я знаю людей которые его по 30 копеек покупали, ещё бумажными акциями. Так что всё относительно, просто не умничай. А если хочешь убежать - беги пока не поздно.

Всё таки депозит - это самое защищенное вложениенет) если рассматривать в рамках нашей страны, то самым защищенным вложением будут облигации (федеральные и субфедеральные), либо золото (ну или другой ресурс, спрос на который не ослабевает/не ослабнет). Если смотреть в мире, то облигации стран с устойчивой экономикой, работающими социальными институтами, независимыми судами и вот этим вот всем. Либо опять же золото.

раскрыть ветку (5)

Очень надежно, и выгодно в облигации это да.. :)) Хорошо что немного взял,

Депозит законодательно защищен, чтобы не случилось тебе вернут деньги и ты заранее знаешь процент.

раскрыть ветку (4)

любой инструмент бесполезен, если не знать, как им пользоваться) да, облигации это бумаги со свободным обращением и данная ситуация вполне возможна. Кроме того, дата погашения облигации аж 2039 год! Многое может случиться) В вашем случае самым правильным решением будет пассивное ожидание (мое скоромное мнение).

Есть другой пример https://bonds.finam.ru/issue/details01CC000001/default.asp . Дата погашения 2025 год. Купонная доходность 14%. Можно подержать годик-другой, пока не начались ее распродажи (если они вообще начнутся). Доходность относительно текущей цены 13.13%, очень не плохо. А даже если распродажи и начнутся, и цена заметно упадет, то можно будет додержать до победного, горизонт очень близкий. Тогда доходность к погашению будет 10.4%, что также не плохо.

Риски почти такие же как и у федеральных бумаг, если у региона начнутся проблемы, то вряд ли он будет банкротиться, центр впряжется и все разрулит.

раскрыть ветку (3)

Регионы очень разные бывают, у меня есть якутия под 12% и платят пока исправно. Но там тоже просадки. И никто не знает какая будет инфляция завтра. Поэтому у меня в наших облигациях очень мало, так для разнообразия. И всё равно это проигрывает банковскому депозиту. Особенно если он сейчас будет под 10-12 годовых. В прошлый раз, когда сделали 17% годовых, удалось пару лет продержать на депозитах, плюс ещё год по карте на таких условиях было. Добавить сюда гарантии и будет самый надежный инструмент. Естественно он не должен быть единственным.

раскрыть ветку (2)

Ну случаев банкротства регионов я пока что не припоминаю :) инфляция это да, но это уже про другое. Кроме того, имеет значение сумма, которой вы оперируете. Если до 1.400.000 рублей то ладно, если больше, то надо разбивать и искать второй банк и т.д. и т.п.

раскрыть ветку (1)

Да, в 15м так и разбивал. Но естественно речь о таких бытовых суммах а не о сотнях миллионов. Там наверное и подходы к инвестициям совсем другие :)

Ну случаев банкротства регионов я пока что не припоминаю

В этом и состоит риск, нельзя никогда полагаться на историю :)

Ну я не несу по причине ахуенно низкого процента по вкладам и ахуевшего процента по кредиту.

3 % по вкладам и 12% по кредиту они там совсем народ за долбоёбов держат?

раскрыть ветку (1)

Где 3% по вкладам? даже на кредитке на остаток уже 7% а депозиты в разных банках под 9%-10% годовых.

Что самое смешное, если ты 10 лет закинул рубли в банк и не трогал их, а сейчас пошел и снял - это выгодней, чем купить на них тогда же доллары и их положить на депозит.

Проценты по рублях за 10 лет легко компенсировали всё, включая и падение курса.

раскрыть ветку (4)

Каждый раз ржу с того, что когда этот очевидный и легко проверяемый факт озвучиваешь - у хомячья рвется шаблон и они начинают минусить)

раскрыть ветку (3)

я проверил за 8.5 лет по истории ключевой ставки цб рф - даже если вместо долларового депозита взять наличные доллары - это неправда. За последние 5 лет, за которые курс доллара рос не так сильно - правда.

Через пару лет, когда резкое падение рубля 2014 г. останется более чем на 10 лет позади, вероятно станет верным и для десяти лет.

раскрыть ветку (2)

Так ты за 10 считай, а не за 8,5. Плюс процент по вкладам выше ключевой ставки.

Если получится найти - скину ссылку, где это все посчитано.

раскрыть ветку (1)

Так ты за 10 считай, а не за 8,5.для этого нужно знать, какие тогда были проценты по вкладам. Да и основные подскоки доллара всё равно были в 14-м и 20-м

Плюс процент по вкладам выше ключевой ставки.такой процент фиг найдешь. Зачастую нужны дополнительные условия, типа сумма не ниже 1.5-3 млн, регулярные траты с карты и т.п.

ещё комментарии

А может нехуй было налог на проценты вводить?

А у нас с каких пор ЦБ стал законы принимать?

раскрыть ветку (6)

Просто у пикабушников есть аморфное неопределённое понятие ОНИ. ОНИ во всём виноваты, понимаешь?

раскрыть ветку (2)

Если пикабушники - репрезентативная выборка из населения России, то власть им давать нельзя, никакой демократии, только авторитаризм. Иначе посадят править коммунистического идиота с альтернативным представлением об экономике.

Ты серьезно думаешь, что подобные законы принимаются без консультаций и положительных отзывов всех причастных?

раскрыть ветку (2)

ЦБ никаких "плюшек" для себя от этого закона не получает, не ЦБ его разрабатывал, не ЦБ вносил его в ГД, не ЦБ его принимал. Я даже отзывов ЦБ по данному налогу не читал. Хуй знает, причем тут они

ещё комментарии

ещё комментарий

ещё комментарии

таки с 9% годовых счет в банке выгоднее фонды) никаких рисков, никаких стрессов, никаких комиссий, Если бы такой процент был до хайпа биржи, я бы на биржу не полез хD

раскрыть ветку (41)

Со счета в банке ты всегда можешь снять, а на бирже может быть период когда у тебя почти весь депозит в минусе, и такое может продлиться 2-3 года.

Или вы реально верите что всегда можно в плюс торговать 2020-21 была раздача халявы, такое бывает только перед кризисом. Все кто не выйдут вовремя, на ближайшие лет 5 могут накопления заморозить...

Я говорю как спекулянт, которые по 3-10% в день делал, но в итоге остался в минусе, инвестиции тоже самое, но растянуто на годы! купив теслу сейчас ты можешь на след лет 5 застрять с -50%. и весь профит обнулится. Тесла дивов не платит...

раскрыть ветку (30)

Ну для таких специально из каждого утюга орут, чтоб не тратили всё и не торговали на последние копейки.

А в плюс всегда найдётся что прикупить. Если одно упадёт, другое подскочит.

Так ты дурак, а не инвестор)

сравнивать теслу с депозитом в банке? Точно дурачок

Есть надежные облигации (федерального займа) КОТОРЫЕ ВСЕГДА(!!!) платят больше, чем ставка по депозиту в банке. Почему ты облигации не упомянул?)

раскрыть ветку (24)

глянул ща в среднем 10% за 2-3 года, не годовых, а 2-3 года, т.е. 4-6% годовых в среднем, а депозиты уже больше и обещают увеличивать. Если бы облигации были реально так хороши, как ты вещаешь уже у всех были бы ИИС с облигациями. Заграница не покупала б наши див бумаги, если можно было брать безопасные инструменты с гарантируемыми выплатами.... А еще не забываем, особенно если у тебя накопления не большие, тебе еще в среднем 10к брокеру платить, а для налогового вычета на ИИС 3 года ждать... А еще как оказалось налоги тоже могут хитро считается, узнал я в этом году) Что тоже тот еще головняк...

Инвестиции это на старость конечно хорошо, если есть стабильный высокий доход, а для нищебродов выгоднее счет в банке иметь

раскрыть ветку (21)

глянул ща в среднем 10% за 2-3 года, не годовых, а 2-3 года, т.е. 4-6% годовых в среднемпиздеж. вот скрин

А еще не забываем, особенно если у тебя накопления не большие, тебе еще в среднем 10к брокеру платитьпиздеж. У тинька депозитарка бесплатная, есть только комиссии за покупку и продажу бумаг.

А еще как оказалось налоги тоже могут хитро считается, узнал я в этом году)Очередной пиздеж, если ничего не продаешь - налог не платишь, только 13% ндфл АВТОМАТИЧЕСКИ удерживается с дивов и купонов.

а для нищебродов выгоднее счет в банке иметьочередной пиздеж.

если открыть график доходность, фонды за последий год, пять, десять все равно принесли больше, чем депозит в банке.

ещё комментарии

але вася у тебя на скрине написано 10% на 2 года. Уверен если на вопросик нажмешь, там есть звездочки из чего у тебя получилось 24к, а не 10к. Т.е. это "вы можете заработать, если повезет, но это не точно", как на многих пакетах брокерских. ПОтому что в описании написано что ты получишь 10% на момент погашения. Конечно может я что-то не так понимаю)

Налогов с меня за 2021 сняли больше чем я дивов получил, при этом минус по депозиту у меня был в районе 30%. Т.е. условно то что я в минус закрыл не посчиталось, а то что я "заработал" посчитали, и по факту профита нет, а налог с профита есть, офигенно спасибо)

Многие игнорят тот момент что за западные бумаги нужно отдельно налоги платить.

насчет счета тинька я был не в курсе, в открывашке у меня 800р в месяц без сделок съедают.

Инвестор из меня в любом случае фиговый, не смог я продержать бумаги столько сколько собирался. Но в логику я умею и графики также, и понимаю, что 90% тех кто заработалв 2020-21, весь профит потеряют, на просадках в ближайшие 4-5 лет, и роста уже не дождутся по той или иной причине... Так всегда было и так будет.

А в рф могут еще фонды свинтить в итоге.

Короче много подводных камней, которые большинство не знает, а когда узнает, решает что биржа денег не приносит или приносит катастрафически мало)

Ничего против биржи не имею против, но я написал что счет менее стрессовый и гарантирует профит, а на бирже много аспектов, потому что одна обанкротившаяся контора сожрет часть твоих денег навсегда, вовремя не закрытый профит, может превратиться в убыток, и никогда не выйти в плюс.

раскрыть ветку (19)

але вася у тебя на скрине написано 10% на 2 годавот тебе скрин 10 % на 11 месяцев, следуя твоей тупой логике, доходность будет ВЫШЕ?! :D

Налогов с меня за 2021 сняли больше чем я дивов получил, при этом минус по депозиту у меня был в районе 30%.С меня налогов сняли 0. только 13 % с дивов. Но я ничего не продаю, только покупки в течении следующих 10 лет.

Инвестор из меня в любом случае фиговый, не смог я продержать бумаги столько сколько собирался. Но в логику я умеюНЕ умеешь, и я тебе это только что показал на доходности офз)

А в рф могут еще фонды свинтить в итоге.так покупай Sp500, дурачок)

потому что одна обанкротившаяся контора сожрет часть твоих денег навсегдапокупай индекс на фонд, и тебе похуй будет на банкротов, 5 год на бирже,

что 90% тех кто заработалв 2020-21, весь профит потеряют, на просадках в ближайшие 4-5 лет, и роста уже не дождутся по той или иной причине... Так всегда было и так будет.5 год на бирже, полет нормальный, депозит +30 % ) Роста не дождутся? но график sp500 говорит об обратном)

крч хорошо, что есть такие дурачки как ты, несут деньги в депозиты банков, а мне банки за это щедрые дивиденды платят)

@sngisback зацени поцыента, он ГОДОВУЮ доходность на время делит)

раскрыть ветку (18)

оукей глянул расчет облигаций, я был не прав. Но основной мой посыл ты так и не понял) Если у тебя доходность 30% за 5 лет, это так-то 6% годовых, что платят банки, только без головняка. Я написал свой опыт, ты свой, я свои ошибки понимаю, а ты со своими возможно еще не столкнулся, может повезет и не столкнешься...

Вспоминая фонд Вуд, легко быть успешным инвестором, когда ты начал покупки на растущем рынке, и не сталкивался с реально падающим. с 2007 года снп только растет, это аукнется таким же падением, когда в это верить перестанут. Я уверен что до 2027 года мы увидим снп дешевле 2к. И все кто так активно покупал и хвастался профитом лет 5 будут сидеть без него на измене, уменьшая свой среднегодовой показатель.

Короче прекращаю этот спор, он не имеет смысла, рассудит время

раскрыть ветку (15)

30 % в $ дурачок, и это еще после хорошей просадки, было плюс 50% до обвала)...покажи мне 6 % годовых в баксе? ах да, насколько там еще доллар к рублю вырос?)

с 2007 года снп только растет, это аукнется таким же падением, когда в это верить перестанутпиздеж, во время ковид сп падал на 35 %

Я уверен что до 2027 года мы увидим снп дешевле 2к.ЭТО ЖЕ ОХУИТЕЛЬНО! закуплюсь на всю котлету еще раз, как во время ковида) Я БУДУ СЧАСТЛИВ если такое произойдет, ведь покупать нужно на падениях)

лет 5 будут сидеть без него на измене.и получать стабильные дивиденды)

без проблем, давай через 5 лет, зайду сюда сравним сп500)

Хотя смысл слушать, недалекого русского иксперда, который нихуя не понимает как расчитывается доходность в облигациях?) как можно слушать его заявления, что сп500 рухнет?) Так же как и США и доллар загнется, да?) еще чуть-чуть, вот-вот?)

Вот тебе график. Во время тотального МИРОВОГО локдауна, когда все предприятия остановились, нарушились цепочки поставок, сп 500 не смогли загнать ниже 2000 пунктов, ты вообще понимаешь, что ты несешь?)

раскрыть ветку (13)

И вот вроде почему бы вашим словам не поверить, но ваш собеседник общается адекватно, а вы наездами и оскорблениями, аж противно.

раскрыть ветку (6)

Собеседник общается адекватно?)

собеседник годовую доходность делит НА ВРЕМЯ! И ЗАЯВЛЯЕТ, ЧТО ТАК И НАДО :D

Да и он сразу начал "але, Вася" так что я лишь взаимность проявил)

раскрыть ветку (5)

собеседник годовую доходность делит НА ВРЕМЯ!

а как по-другому? если ты профит стабильно не выводишь... 30% за 5 лет, в след 5 можешь сидеть с -30%. Ты будешь докупать, дивы будут платить и через 10 лет у тебя будет уже 70-90%, либо, либо увидев -50% через 2-3 года на дне, ты посчитаешь что инвестиции это кидалово или тебе понадобятся деньги и придется что-то в минус закрывать, тогда свои 30% ты тупо обнулишь)

Вот про это я и говорю... Инвестиции это за свободные деньги и терпение, копить на старость так, это хорошо, ничего против не имею и по итогу ты действительно получишь больше чем на обычном счету ибо за 20-30 лет придет куча дивов, и пара кризисов с выгодными ценами. Но большинство людей не имеют свободных денег, или не смогут выдержать просадку от большой суммы. Думаю не мало людей слегло когда сбер на 12 баксов падал после 100) когда даже купив по 30р ты видишь --70%, а если пожадничал еще и плечи подключил, можно было и по маржину отъехать.

Короче много аспектов и считать нужно по итогу, на крипте я сделал х10 к депозиту, но сумма там не высокая и я их пока не вывел, и пока я их не вывел, это не профит, а просто цифры в терминале. Для большинства людей их профит цифрами и останется.

Можно заработать хоть 1000%, но хватит потерять всего 100)

раскрыть ветку (1)

чел, ты хуиту порешь. мне пахую просадки на -70%, я видел как падает биткоин в 7 раз, после такого меня ничем не испугаешь, я инвестирую в долгую на 20-30 лет, просадки это наоборот хорошо, это поводо купить акции с дисконтом)

ты график побольше открой, даже при учете инфляции, цену загнали слишком высоко, минимум в 2 раза выше чем должны были, коррекция будет соответствующей. Падение на локдаун полмира в инвестиции затянуло, ты представляешь что будет когда эти полмира паник сеил устроят, а сколько людей начнет дно ловить когда цена будет на уровне 2020? Про это всякие Баффеты и говорят, что грядет масштабнейший обвал. Последствия локдауна только начинаются... Цены ниже 2020 загнали уже на многих котировках, лично я ожидаю еще 1-2 года "позитива", но по факту падение могло начаться уже осенью, и опять же миллиардеры тоже самое вещали. А ща нагнетают геополитику, чтобы оправдать грядущий обвал, в 24 году выборы у нас и в США.

Ну либо инфляция просто будет продолжаться и мы увидим 16к лет через 10, но куда более вероятно падение на 2к+-, и лет 20-30 не подыматься выше 4к, и только потом втопить инфляцию. Что касается смерти бакса, в этот кризис в отличии от прочих, есть куча факторов, которые могут этому и поспособствовать, но думаю этого не случится.

На втором графике я от балды боковик нарисовал, в реале там может быть медленное падение на долгие года, или проторговка на нынешних высотах на долгие годы, но вниз сходят 100% и 100% будет так глубоко

раскрыть ветку (5)

Пиздец, у тебя хлебушек в голове)

ещё раз.

даже при учете инфляции, цену загнали слишком высоко, минимум в 2 раза выше чем должны былиЧем должны были? а кто это определяет, что "должны" или не "должны"? ты?) Смешно)

ты представляешь что будет когда эти полмира паник сеил устроят,Да нихуя не будет, упадет, потом обратно отрастет, многие видели падение биткоина в СЕМЬ раз, а затем последующий рост) теперь уже нужно мировую ядерную войну устроить, чтобы людей испугать)

плевать на падения. Каждый месяц буду усредняться и докупать)

Цены ниже 2020 загнали уже на многих котировках,на каких? Покажи я чот тупой, не вижу. я вижу что амд выросло, apple вырос, Tesla вырос, Ford вырос, авиалинии выросли, сбер вырос, нлмк, северсталь, лукойл, Да блять все голубые фишки что США, что РФ выросли. Хуйню несешь. я вижу график сп500 и он растет, а ты мне затираешь, что какие-то котировки упали, ДА МНЕ СРАТЬ на отдельные котировки, я во весь рынок разом инвестирую, мне поебать если там кто-то упал или обанкротился, в целом график сп500 растет, и растет быстрее депозита.

Ну либо инфляция просто будет продолжаться и мы увидим 16к лет через 10ну да, мы либо вниз, либо наверх, идеальный прогноз)

я понял, что инвестиции - это не твое, держи лучше бабки в банке на депозите, будешь меня кормить :)

Чел, ты не понимаешь как расчитываются налоги, не понимаешь как работают облигации и расчитывается их доходность и рисуешь мне график как Sp500 себя поведет, ты серьезно?)

раскрыть ветку (4)

короче время рассудит, я свой прогноз дал, я жду обвал до 24 года... До 27 снп 100% потрогает 2к.

А ты главное кредиты брать не забывай, когда цена прям вкусная станет...Уже от многих слышал что будут в кредиты влезать если биток упадет на 10к, полагаю тоже самое будет когда снп упадет на 3к, все кто наварился за эти 2 года, побегут хаты закладывать пока так выгодно... А их вперед ногами вынесут

раскрыть ветку (3)

Кредиты - это ахуенная тема)

берешь рубли, покупаешь баксы, а через 5-10 лет рубли обесцениваются и отдаёшь нихуя, все кто брали ипотеки до 2014 года щас в шоколаде, их долг девальвировался в 2-3 раза)

P.S. ты мои комменты чекни лучше, я биткоин купил еще в 2016 :)

До 27 снп 100% потрогает 2к.Бля, как бы было это охуенно, закуплюсь хорошо)

так если сп500 потрогает 2к, почему ты не бежишь шортить все это дело? ТЫ ЖЕ МИЛЛИАРДЕРОМ СТАНЕШЬ! :D

раскрыть ветку (2)

шортить дело опасное, одна шпилька и нет депозита) особенно долгосрочные цели. Достаточно глянуть ту же теслу, которые шортисты разогнали)

Просто я 2 года постигал стезю не инвестора, а спекулянта, поэтому дела у меня и не очень, много шишек набил. Поэтому в обвале я не сомневаюсь, а еще я сомневаюсь что уже прошли хай. Не хватает еще шпули, что тут, что на битке... Но может на то и расчет... Бабки уже пошли в нефть, а "кризис начинается при слишком дорогой нефти"... А слишком дорогой она уже очень скоро станет...

раскрыть ветку (1)

шортить дело опасное, одна шпилька и нет депозита)Как шортить SP500 (SPX)

ProShares Short S&P500 ETF SH — без плеча

ProShares UltraShort S&P500 ETF SDS — двойное плечо

ProShares UltraPro Short S&P500 SPXU — тройное плечо Опять хуйню несешь, вот инструменты без плечей, тебе похуй будет на шпильки, видимо хуево ты постигал стезю "спекулянта"

а еще я сомневаюсь что уже прошли хайну вот, чо ты не шортишь? если ПРОШЛИ ХАЙ, то твой шорт НИКОГДА не ликвидирует, понимаешь?

что тут, что на биткеу тебя биткоин-то хоть есть? Или ты теперь иксперд и по криптовалютам?

Бабки уже пошли в нефть, а "кризис начинается при слишком дорогой нефти"Тут вообще без комментов...У тебя в голове хлебушек.

ещё комментарии

На растущем рынке всегда появляется много гуру, которые уверены в своей охуенности. Пока тренд не сменится).

p.s. тоже думаю, что сейчас финальная стадия глобального наебалова. Крупняк в простолюдинов разгружается)

"Газпром- мечты сбываются" Вспомните года этой рекламы и сравните с графиком акций;)

p.s. тоже думаю, что сейчас финальная стадия глобального наебалова. Крупняк в простолюдинов разгружается)

"Газпром- мечты сбываются" Вспомните года этой рекламы и сравните с графиком акций;)

Чувак, так если ты ничего не продаешь, а только покупешь, то и прибыли у тебя нету. Это "бумажная прибыль", она ненастоящая. Через 10 лет отчитайся о прибыли, не забудь только

раскрыть ветку (1)

ещё комментарии

потому что облигации (внезапно) так же очень нихуево упали в цене, и при условной покупке 100% облигации, они торгуются сейчас в 90% и если ты затупил и купил долгосрочные, то с них ты нихрена не выиграешь а будешь в минусе

раскрыть ветку (1)

Ещё один дурачок...

ты бы сначала график облигаций открыл

Они упали от максимума на 7 %, это ты называешь нихуево, ты серьёзно?)

ахуеть падение :D

ещё комментарии

раскрыть ветку (1)

херовые спекулянты всегда по итогу в минусе) я сильно по эмоциям сливаюсь, жадность зло) хороший спекулянт либо придерживается определенной стратегии, либо умеет ждать хорошей понятной ситуации. А я очень часто вляпывался просто от скуки... я в первый месяц торгов выработал правила для успешной торговли внутри дня, за 2 года я всего 2 недели их придерживался... А без дисциплины на рынке вообще делать нечего, поэтому и пишу, что для большинства счет в банке выгоднее

главное чтобы банк не схлопнулся, а то в РФ любят баблишка подсобрать и обанкротить контору)

раскрыть ветку (4)

раскрыть ветку (3)

это пока что, да и тем более, что делать тем у кого более 1.4 млн на счетах? как то подарить остаток чужому дяде не особо хочется

раскрыть ветку (2)

раскрыть ветку (1)

я знаю что компенсируют, но лавочку могут прикрыть тихо и в любой момент, благо в нашей стране это любят)

А фонда 9% в рублях дает или в баксах? И фонда какая, акции или облигации, или может вообще фьючи?

раскрыть ветку (3)

Он говорит про 9 процентов на вкладе и это выгоднее фонда для него

Просто он написал фонды, вместо фонда

раскрыть ветку (2)

раскрыть ветку (1)

Я знаю, просто постарался объяснить, так как люди подумали типа он пишет, что фонды выгоднее вклада, а он имел в виду наоборот

Когда прочитал фразу "налог на вклады" в голове возникла картинка "чего бл...? jpg"

Ознакомился с новым законом и маленько прихуел.

Ознакомился с новым законом и маленько прихуел.

раскрыть ветку (6)

Это в целом международная практика. С 20% людей, которые входят в категории среднего класса и низа богатых, собирают больше, чем с бедняков и топ1% богатых (самые богатые имеют возможность легально прятать деньги).

В Штатах вон и вовсе налог на предполагаемый доход ввели. Купил акции, они выросли - заплати с разницы в казну. А что потом упали - ну сорян, нехуй был не фиксироваться.

раскрыть ветку (5)

И чем дальше, тем хуже будет)

Вновь надо деньги под подушкой хранить или в "ипотеке", в связи с последними скачками, это очень выгодное вложение (или сохранение).

Вновь надо деньги под подушкой хранить или в "ипотеке", в связи с последними скачками, это очень выгодное вложение (или сохранение).

раскрыть ветку (4)

Сейчас выгоднее даже какую-нибудь пивнуху, бар или ПВЗ открыть. Они в себестоимости не теряют особо, при этом приносят больше, чем съемная хата. И продать всегда можно

раскрыть ветку (3)

Ну так-то цена на нежилое помещение всегда выше была.

В любом случае, любое вложение в недвижимость уже хотя бы не потеря средств.

Я вот подумываю всерьез о второй ипотеке, жаль с процентами уже пролетел.

В любом случае, любое вложение в недвижимость уже хотя бы не потеря средств.

Я вот подумываю всерьез о второй ипотеке, жаль с процентами уже пролетел.

раскрыть ветку (2)

Ну коммерческую недвижку не обязательно покупать же, достаточно долгосрочный контракт подписать.

Если бар или наливайка - лет на 3-5 спокойно подписывают щас в Мск и ближайшем замкадье, по фиксированной ставке.

Под ПВЗ с 2-летним фиксом дают контракты с условием частичной выплаты за ремонт в случае разрыва договора после 2х лет.

По факту получается так, что даже 1-2кк можно вложить во что-то. Ипотека сложнее и требует чуть больше

раскрыть ветку (1)

Это если знаешь как организовать работу пвз или наливаек)

Мне проще своими силами сделать ремонт в убитой квартире за копейки.

Мне проще своими силами сделать ремонт в убитой квартире за копейки.

раскрыть ветку (1)

Теперь 13% собирают от разницы "проценты по вкладу более 1кк минус ставка ЦБ на 1 января отчетного года".

В этом году на 1 января ставка была 8.5%.

Итого необлагаемая сумма процентов - 85т.р.

Лежит у тебя 2кк на счетах под 9% - налоговой базой станет 2кк*0.09(180к)-85к. Т.е. 95к. С них 13% изволь заплатить.

При этом 85к это суммарные проценты по всем вкладам. Щас вон ставка уже до 9.5 прыгнула и к марту прогнозируют 10.5-11.5. А значит вклады будут по 9.5-10.5%.

И значит 85к процентов пробьется уже на 930к, а не 1кк

какое прибыльное, да в начале лета была ипотека и господдержка, которой хватило на 2 месяца, потом цены улетели в космос

Доходы-расходы

3K постов8.3K подписчиков

Правила сообщества

1) Не добавлять в сообщество посты на тему инвестиций, торговли акциями, ресурсами и т.д. Для вас есть Лига инвесторов;

2) Запрещается кидать понты;

3) Не высмеивать заработную плату, профессию и место жительства участников;

4) Если затрагиваете политику, обязательно поставьте соответствующий тег. Для того чтобы специалисты в этой категории обязательно высказали свое экспертное мнение и оценили ваш пост;

-

Пост про нищету России станет достаточно обсуждаемым, но будет заминусован. Если конечно не написать его очень изощренно, только отдаленно упоминая проблему;

-

За пост про нищету других стран получите глубокое одобрение от быстрореагирующих пользователей)