Копим дальше2

Из канала Мем в глаз попал

Из канала Мем в глаз попал

Конечно, прямо сейчас брать ипотеку это очень плохо, но при менее значительной инфляции (и % по кредиту) всегда считалось что брать ипотеку более выгодно чем ждать пока накопится вся сумма.

Ну так их хотя бы можно пощупать, и шептать "деньги, мои денюжки!", а это дорогого стоит! :)

В долларах - выгоднее. В рублях - нет смысла.. Так что если бы он накопления в доллары переводил и под подушку - смог бы накопить и купить квартиру.

Ага. А потом: эти доллары устарели, а на этих вот сгибы слишком сильные. Вот вам по обмену ваши 40% от вашей пачки долларов. И вообще, в стране кризис, хуй вам, а не обмен долларов. Вот скоро америке кирдык, перейдем на рубли-юани, вот тогда и приходите.

Вы не подумайте, я не топлю за рубль (он и без меня тонет), но как показывает практика последних лет, доллары могут тоже элементарно завернуть в РФ, а долларовые счета заблочить с пометкой типа иноагент и прочий помощник вражеским странам.

Так что выход реально. Только недвига. Хотя некоторые жители курской и брянской областей тож с этим особо не согласятся.

Ну, это как сказать.. Одна знакомая довольно выгодно в Белгороде квартирку приобрела - когда в прошлом году самые сильные обстрелы были. И захват Шебекино

Я тоже недавно с родителями общался и мы вспомнили знакомого, который в 15-16 годах покупал недвигу в нашем городе. (городок рядом с Донецком, если что)

Покупал за копейки, по нынешним ценам, но тогда это выглядело как лотерея с очень призрачными шансами на победу.

Сколько всего он выкупил я не знаю, но мама рассказала что дом, который он купил в 16ом году у ее подруги, за пол миллиона (плюс/минус 100 тыс), этим летом он продал за 4млн.

А мог бы остаться с чистым нулём. Посмотрите на тот же Бахмут после штурма. Крайне рискованные инвестиции, потому и маржинальность высокая.

На то и выгодные цены при обстрелах, что есть шанс остаться ни с чем. Вроде и заявлена помощь от государства, но почти все прекрасно понимают, как оно работает.

Помощь от государства будет только если это единственное жильё. Вряд ли кто-то будет что-то возмещать за инвестиционную недвижимость. У государства и так уйма расходов.

Алмазы еще. Носишь в кармане, капитал при себе. всегда можно уехать с ним куда угодно. Главное выглядеть как бомж)

В Грузии принимают доллары старого образца по тому же курсу, в РФ можно найти банки, у которых комиссия за эти купюры что-то около 1%. Было бы желание

Чувствуешь, да? Что б поменять матрас долларов нужно либо ехать в Грузию, либо поебаться с поиском банка, который соблаговолит взять всего лишь 1% комиссии от твоих же денег.

То есть, это норма, верно?

То есть бакс который ты купил по 35,который дал 65 процентов. И ты готов зажать ссаный 1 процент?

Ты когда на бирже торгуешь с тебя тоже комиссию берут с рублей. Коммент твой выпук

Ну так то с тех пор, когда бакс стоил 35 - он тоже просел по инфляции, особенно после ковидлы. Это конечно совсем не рядом с рублем, но тут потери значительно больше 1%.

Биржа - это пердеть на диване перед моником ноута, либо телефона.

Реальные же бумажки - это вот та самая беготня по Грузиям, которую предложил комментатор выше. Тебе не кажется, что это чутка разные вещи?

Кст, а ты сам прям менял валюту в банках, у которых комиссия на ветхие купюры 1%? Или только рекламу видел?

Если рекламу, то на деле там могут быть любые условия по принципу: меняем таких ветхих, например, от 5к (а у тебя 300 баксов только с отпуска осталось). Еще, например, должен быть вклад от полутора миллиардов в их банке. И прочие шкуры с жопы дракона и перья полярной совы.

А если не выполняешь, то будь добр выложи 30% комиссии.

Я так 6 банков оббегал, когда пытался поменять 500$. Везде была комиссия что-то от 10до 30%. Мог бы и дальше бегать, но смысл? В итоге поменял только 300, осталтные 200 в Турции потратили.

Я вообще большую часть старых купюр в Грузии поменял, но мне надо было потом их обратно ввозить, справедливости ради. А про РФ написал ниже

Ну и да, большие суммы менял, про 500 долларов ничего не могу сказать, к сожалению(

Вот видишь. Ситуации разные. Тебе повезло (или не повезло, а целенаправленно там был) быть в Грузии. Но ты же понимаешь, что не только лишь каждый мимокрокодил позволит себе мотнуться в Грузию на обменку.

Ну и про 1% ты тоже ответил отрицательно.

В сухом остатке имеем гемморой с хранением накоплений в долларах для простых граждан РФ.

Для простых граждан РФ хранение любых накоплений - это геморрой. Хотя думаю, что граждане РФ в этом не одиноки. Деньги - это такой ресурс, которые если грамотно не вложить и не диверсифицировать - обесценивается со страшной скоростью.

в долларах как то страшновато, хоть я в них и коплю частично. Все обещают что доллар прям на издыхании, а он только растет)

таки двойка вам по экономике. курсы валют сравнивают друг с другом, а не с покупательской способностью

мдааа.. уж сколько лет страшновато, уж сколько лет на последнем издыхании)

Копите разными способами: валюта, депозит, ликвидное золото. Важно понимать сроки и цели накопления и от этого плясать.

Так доллар то где то взять нудно, кто гарантирует что ты не чучмек и тебе не скажут, через год, что твои доллары в рф не принимаются. Хорошей если наличка, а некоторые доллары на счетах держат, зто вообще прикол.

Короче сомнительно использовать как накопление деньги, которые то запрещают, то разрешают, то вы можете их, тотне можете.

Те же акции, как то перспективнее выглядят

Ну вот для жителей РФ зарубежные акции заблокировали на неопределенный срок, а остальное упало за год так, что у институционалов зубы захрустели. Физики переложились в депозиты, да так, что аж из ЦБ заныли, что 50 трлн. рублей изъято из экономики 😁

ну инфляция доллара это такие мизерные доли процента, что на десяток - другой лет можно вообще ими пренебречь. Даже на вкладе в банке под самый высокий процент рублевый вклад обесценится намного сильнее, чем в долларах под подушкой.

Данные по инфляции доллара в свободном доступе. А теперь потрудись посчитать (или даже можешь готовый ответ найти) - насколько твои доллары обесценятся под подушкой за десяток-другой лет.

Про рубль всё понятно 🤕🤒, про него и говорить нечего.

С искусственным курсом рубля вклад в доллары у нас непредсказуем

На десяток лет где-то треть, на другой десяток -- ещё треть) Итого две трети. Хз, конечно, но я б пренебрегать не стал)

Долларовые вклады около нулевые. Так что заработать получится только при падении рубля. Ставить на то, что ты будешь нищать максимально глупо.

Если копить на квартиру - альтернативы нет. Рублевый вклад - обесценится еще сильнее, несмотря на любые проценты по вкладам. Инвестиции в акции или еще куда - рулетка, при которой можно не только не заработать а потерять почти все. Недвижимость - дак на ее покупку как раз и цель накопить, ее еще нет. Вот и остается - или брать ипотеку и переплачивать миллионы, или переводить в доллары. Да, часть потеряется - но уж всяко меньше, чем в рубле или любой другой валюте. И цена на квартиру будет меняться меньше, чем обесцениваться доллар под подушкой.

Всегда найдутся клоуны, утверждающие, что копить в долларах выгоднее.

При этом посчитать, на сколько % вырос бакс по отношению к рублю с14 года и сколько % можно было поднять на рублёвых вкладах они не в силах.

Подскажу, если брать сильно усредненную ключевую ставку и простые проценты - за 10 лет 1000 рублей на вкладах превращается в 2500. А 1000 рублей вложенных в баксы превращается в 1600 в лучшем случае.

Клоуны.

Не согласен. Вот положил ты тысячу долларов. Лежит она у тебя на обычном валютном счету. 2/10 квартиры на момент вклада. И вот после года у тебя тысяча долларов, но в рублевом эквиваленте уже 1/10 часть квартиры. А потому что искусственно курс держат, хорошо если в плюсе будешь. А цены не ждут, идут наверх

Было видео в ютубе, наглядно показывающее доходность. Сейчас бы найти, но в ВПНах ваших не шарю. Суть такова, что депозиты ВДОЛГУЮ обгоняли инфляционные просадки рубля. Ещё до высоких ставок, а тем более после.

Ну нужно суетится, перекладывать депозиты и т.д. То, что кажется иногда не объективно. Тут нужно считать. Сам честно не считал. Но видос прямо убедительный.

Какая ссылка, ютуб closed ) Автор "Pro деньги и инвестиции", роликов много очень, чел занимается российской фондой, облигациями. В одном ролике всегда несколько тем у него, название может не дать ничего, кликбейт. Но эта тема у него звучала в нескольких старых роликах, чисто доходность рубля с разными ставками депозита по годам и доллара, ессно считая с входом и выходом, вычитая спред.

У него в портфеле несколько инструментов всегда, доллары тоже покупает на бирже, если хорошая низкая цена. Любит замещающие облигации больше всего остального.

Я так и не понял про какое замедление Ютуба говорят, тк несколько месяцев уже плачу 500₽ за 5 устройств в одной программе под Андроид и не заметил этих проблем.

Но можно и не платить, если смотреть с рекламой.

Что считать деньгами. Если пересчитать те же цены на доллары внезапно окажется что квартиры подешевели.

Вся проблема с накапливанием бабла заключается в том, что до середины-конца нулевых, самой ипотеки в таком доступе не было. Как продукт она была, но давали только с белой ЗП, а в те времена мало лишь кто

Поэтому для многих единственным вариком было накопить, не было инфляции дикой, и было плюс минус прогнозируемое будущее, и на квартиру было условно реально заработать

А ипотека это ууу кабала переплата купишь ещё 3 квартиры банку

А снимая, не купишь ни себе, ни банку, просто бабки чужой тёте отдашь

Так то да, надо чувствовать момент, я взял ипотеку в 2019)

Ни при каких анализах и прогнозах нельзя было представить того, что сделают с недвижимостью в 20-21 годах. Тем более в 2019.

Тем более что дома растут как на дрожжах. Думается- предложение превышает спрос, значит цена должна падать. А оказывается что хер.

В 2020 под это требовали продолжать грабёж бюджета, типа предложение вырастет нереально, а там рыночек включит невидимую руку. Уже несколько лет они же от рыночка отказываются.

При этом эти же дрожжи-дома. Приходишь в офис продаж когда там окна только только вставлять начали - все скуплено. Есть 2-3 квартиры не очень высоко с видом куда -нибудь на мусорку.

Сейчас с конской ипотекой может чего поменялось, но год-два назад так и было

Недвижимость дешевела несколько раз,с 2015 года - непрерывно. И если бы кто-то в 2019 сказал, что через начнётся спекулятивная лихорадка и цены меньше чем за год удвоятся, остальные бы отошли от собеседника подальше, ещё и посмотрели, нет ли у него в руках острых предметов.

Ага. Мне как раз повезло копить в период 14-19 годов. Квартиры как минимум не дорожали, а ставки по вкладам были двузначные. Знал бы я еще тогда про фонду, можно было бы две квартиры купить. Но, как говорится, знал бы прикуп.

Где-то до конца 17-ого года банки еще давали больше 10%. Потом постепенно снижали до 7-8% в 19-ом.

Может, вы её продавали, чтобы такое заявлять? Вообще, из-за такой позиции мы и живём так до сих пор. Очередной краб в ведре. Разве что оскорблений и матов нет, как это обычно бывает.

Я свою квартиру хотел продать за 5.5млн

Рынок был 5

Мне несколько знакомых сказали что я не продам за эти деньги, вон посмотри объявления висят по 4.5 не проданые уже несколько месяцев!

В бичеагенстве сказали что цена высокая, наверняка придётся спускаться до 5 и продаваться будет долго.

Через 3 месяца продал за 5.5

Недвижимость всегда росла в цене.

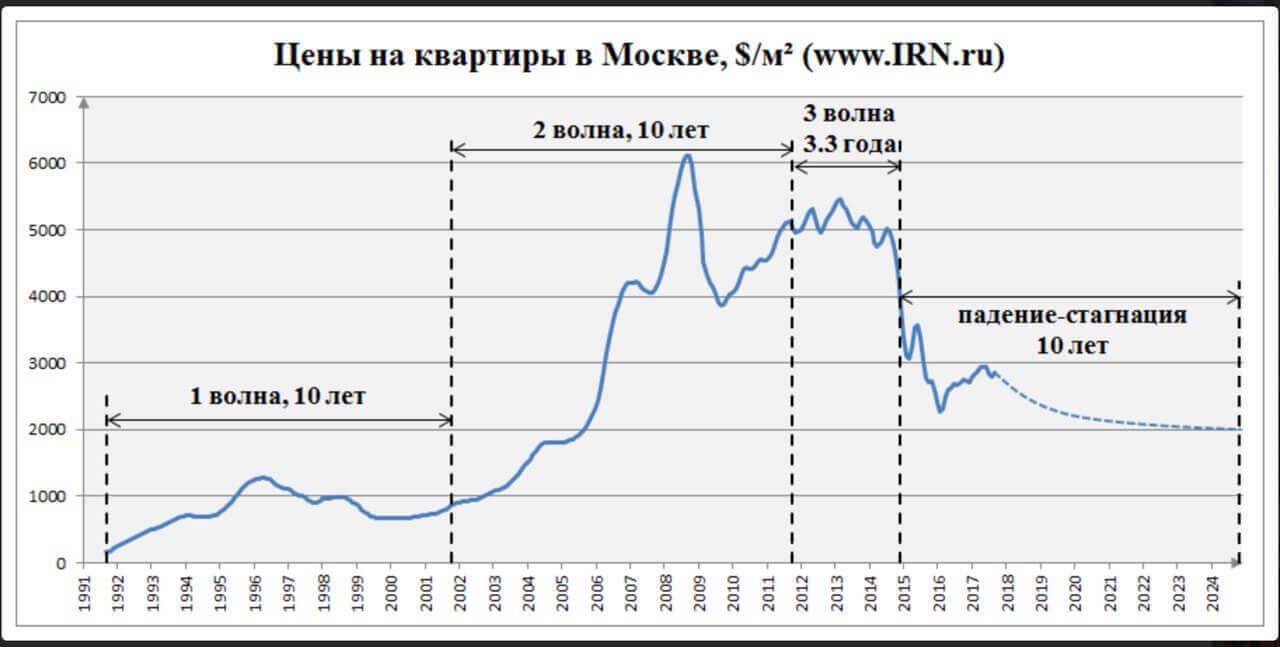

Ок. А в чем она росла? В рублях? Ведь в долларах недвижка в России только падает же с 2008-го. Ладно. А сейчас тоже недвижимость растёт? Первичка или вторичка? И никто не покупает? Или растут только топовые локации в пределах Садового или 3-го транспортного?

Вообще, подскажите, кто мониторит рынок? Правда, недвижка растёт в цене в отсутствии покупателей и ипотечников? И где такое по локации?

Пришел к аналогичному выводу, когда анализировал цену в Уфе с 2009 года. Стоимость квадрата в долларах упала на 12%, инфляция доллара за этот период порядка 47%. Общее падение реальной стоимости квартир порядка 40%. Я конечно может буду долбоебом и проебу все деньги, а более глупые сверстники купившие квартиру сейчас буду в плюсе. Но при 26 годах сейчас, купить квартиру планирую только в 31 год одновременно с тем как заведу ребенка, чтобы реализовать материнский капитал и семейную ипотеку, если они останутся к этому времени. А все эти пять лет буду тупо копить деньги, и ожидаю что минимум 60% от стоимости хорошей квартиры я накоплю.

Теперь уже не страшно это написать. Две недели назад погасили ипотеку, осталось 900 руб.

Подали перед новым 2010 годом заявку, одобрили и оформили в первый рабочий день следующего года. Я была в декрете, в самом начале. Да и з/п у ст. преподавателя в вузе так себе. Мужу справку о доходах дал друг, владелец небольшой фирмы. Практически нарисованная зарплата. Повезло, что созаемщиком был мой брат. Простой работяга аварийной службы в дочке Газпрома. Потом он перешел в пожарные там же. Ну одобрили сразу.

Квартира 33 м2 во вторичке стоила 1435 т.р., ипотека 950 т.р. В первые три года платёж 10500, потом родила второго, внесли мат. капитал и 12 лет платили по 5800. Сейчас она стоит 3500-4000 тыс. руб, не уточняла. Продавать не собираемся. Взяли еще одну ипотеку на квартиру побольше.

Про белую з/п именно тогда ... хм, сомневаюсь. Брали ипотеки еще в 2018 и 2023 гг., вот тогда все очень прозрачно было.

угу, особенно приятно, что когда наступает момент есть первоначальный взнос и платежеспособность.

Со мной как-то на пикабу спорили, что выгоднее снимать квартиру, чем купить ее по ипотеке. И это при том, что я говорила, что в моем городе, если не принимать во внимание первоначальный взнос, месячный платеж по ипотеке примерно равен сумме съема за однокомнатную. В 2018 я взяла квартиру с платежом 11 500 рублей в месяц, при этом аренда однокомнатной 7 000 - 15 000 в месяц. В настоящее время у меня все еще ставка 9,9% в месяц и я ни капли не жалею, что подписалась на ипотеку)) Но по сегодняшним ставкам конечно я бы не рискнула брать кредит, они просто в космос улетели.

А если ещё принимать во внимание условие, что можно досрочно гасить ипотеку, когда на это есть средства

(Закрыл две ипотеки, первая была взята в 15 году, вторая в связи с переездом 2 года назад, сейчас цены на ту квартиру, в которой живу просто космические)

ставлю на то, что если копить тупо в рублях, то через 20 лет этих денег хватит лишь на новый холодильник, ну и может кровать впридачу

Считалось кем? Теми, кто не умеет деньги считать? Ни один кредит априори не выгоден заёмщику. Отдашь всегда больше чем взял. Дураков в банках нет.

ты её сначала попробуй возьми. Лимит 6 млн. Все что сверху под 30%. Да и эти 6 млн хрен получишь, в банках постоянно лимиты заканчиваются.

Математикой.

Ставка по семейке 6%

Проценты по вкладам сейчас 20%

Зачем вам нести в банк лишние 100-200-300 и тд тысяч рублей гасить ипотеку, если вы можете их на вклад положить.

Плюс у вас ещё и недвижку в цене растёт, пусть сейчас медленно, но растёт

Плюс у вас ещё и недвижку в цене растёт, пусть сейчас медленно, но растёт

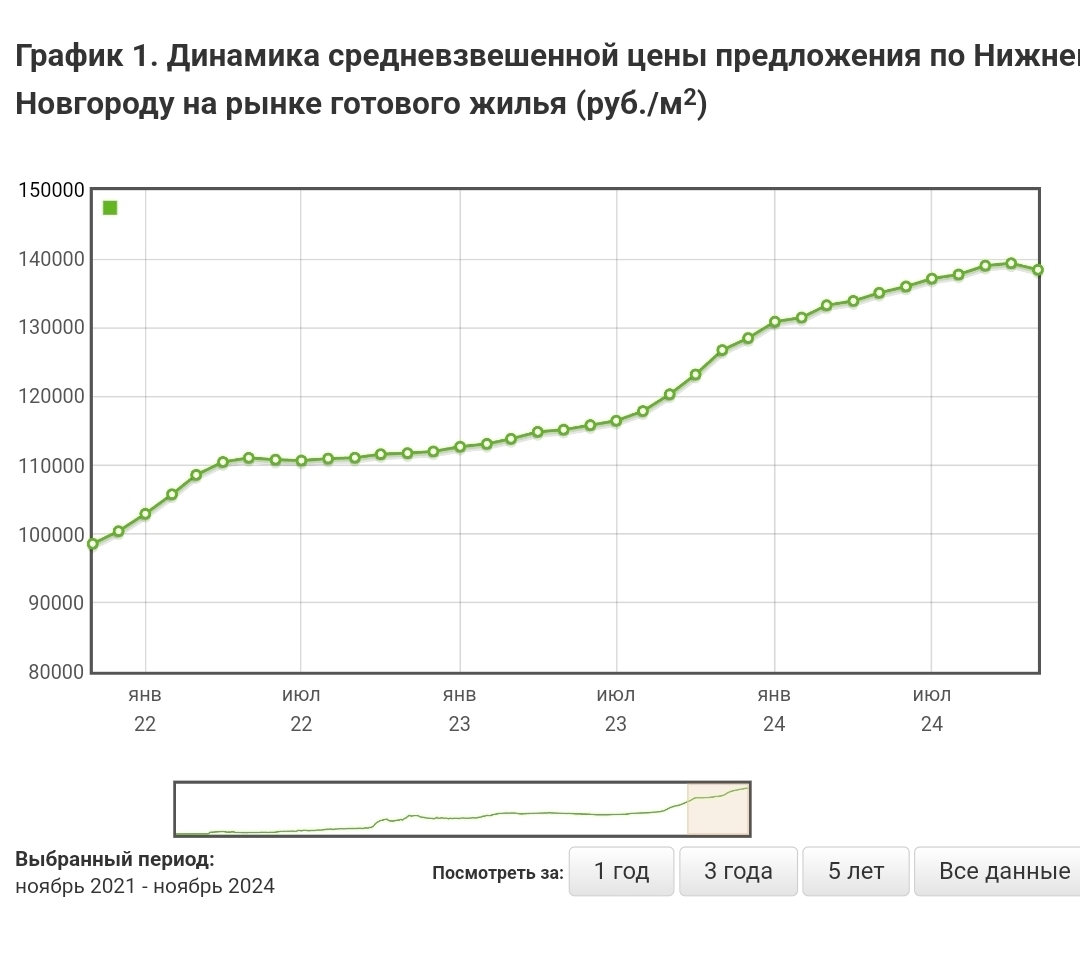

Сейчас недвижка в цене растёт? Где такое?

СПб, например. Калининград тоже. Северо-Запад.

В Казани цены как-то смотрел, неадекватно высокими показались. Но за динамикой не слежу.

И на сколько выросли цены с 22-го? Просто примерно, интересно.

Смысл моего вопроса вообще в том, что как могут расти цены, если их рост с 2020-го был обусловлен кредитным плечом (льготкой). А сейчас этой льготной ипотеки по сути нет (или совсем мало сделок). Откуда рост? Тем более на новстрой.

Четвёртый квартал 24-го уже вниз немножко поехал, не?

Акции застройщиков ПИКа, Самолёта гуглите? Или нету у вас таких?

Рынок странный, правда. Источник графика надёжный?

А то риэлторы ещё не то нарисуют, знаете )

Или татары всё покупают, вкладываются. Они хозяйственные)

Не знаю, что и думать.

Я не про цены застройщиков. Как только вы купили квартиру, даже, если она ещё не сдалась, она превращается во вторичку.

Я и есть риелтор.

Вы можете думать всё, что угодно, а я в этом рынке с 2008 года. Если вы относитесь к той категории, что всегда ждут падения цен на недвижку, то я вас разочарую. Но переубеждать не стану, тк вы не мой клиент. Но с уверенностью могу сказать, что за мою практику, среди клиентов, кто принял решение и купил, нет тех, кто хоть раз пожалел об этом. А вот те, кто "ждуны", как правило и кусают локти. В этом посте я смотрю их тоже предостаточно.

А вот те, кто "ждуны", как правило и кусают локти (с)

---

Ок, кусали ли локти те, кто копил в долларах до 1998-го? Пирамида ГКО. Взлёт доллара.

Кусали ли локти те, кто также копил до 2008-го? Ипотечный кризис в США. Взлёт доллара.

Кусали ли локти те, кто копил до 2015-го? Крым, санкции, взлёт доллара.

Во всех этих периодах ощутимо недвижка падала. См. графики.

А с 2008-го цена в долларах только вниз на графике. Что скажете?

Мы сейчас об инвестициях или о крыше над головой?

Если вам так нравится любоваться графиками и привязкой к доллару, любуйтесь. Я не очень понимаю, что вы хотите до меня донести? То, что недвижка будет падать в цене? Нет, не будет.

Она уже упала. Например, в Москве. Например, на вторичке. Да и новострой.

Что значит "не будет падать"? Это такой гимн риэлтора? Берите сейчас, ведь комиссия нужна тоже сейчас? )

Я понял, новости врут.

https://lenta.ru/news/2024/12/23/v-moskve-nachali-deshevet-n...

Не падает лишь внутри Садового кольца, т.к. там просто почти не строят.

Вы разницу между снижением цены и падением видите?

Про комиссию мимо, я в курсе на каком сайте нахожусь.

И, вы знаете, я каждый день со сложными кейсами работаю. Когда, например, нужно продать однушку семье, где второго ждут, купить трёшку, а жена уже в декрете, а у супруга зп не белая, и ставка по ипотеке 29. И глаза людей этих я вижу. И уговаривать купить мне никого не нужно. Не забывайте, что недвижка это так же базовая потребность человека, и в любые времена, люди не перестают жениться, разводиться, рожать детей, покупать детям и тд. Да, спрос чуть просел, так же как и цены. Но, поверьте моему опыту, у нас народ очень адаптивный. Месяц, два, и люди привыкают и к таким ставкам. Тут к месту вопрос - А куда деваться?

Или вы предлагаете ждать? Откладывать свою жизнь на потом? Не жениться, не рожать детей и тд?

Даже риэлторы уже переобулись. Причём больше 2 лет как. Это застроям надо, их ботам и инвесторам, они тут и везде убеждают.

Ах, да. Мне не интересны акции российских компаний. А к другим, к сожалению, сейчас доступа нет

Я лично про себя говорю. И, возможно, вы более компетентны на этом рынке. Я эксперт в другом.

Почему нет? Семейка, it.

По семейке сейчас загородка хороша пошла. Вплоть до 20 декабря сделки закрывались. Хотя обычно загородка зимой не идет

В октябре давали семейную под 6 процентов, правда с нюансом, но лимиты очень быстро кончились, желающих полно.

Впрочем , Владимир Владимирович обещал отменить лимиты на семейную ипотеку. Но можно отменить лимиты отменив семейную ипотеку. Или повысив ставку на неё. Увидим, в общем.

Ну вот уже и пошли нюансы. Знаем мы эти нюансы. На деле выяснится, что белая зп на 50 копеек больше нормы, знач хуй вам, а не семейная ипотека. И тому подобные приколюхи.

Грустный прикол был в том, что для получения денежек от банка нужно было собрать первоначальный платеж 50% вместо 20%, либо забашлять банку 5% ( если я правильно помню) от стоимости недвижимости. Просто за то, чтобы тебе дали ипотеку.

Как всегда это красиво на бумаге и на канале Россия1. На деле же вот такая петрушка.

На деле выяснится, что белая зп на 50 копеек больше нормы, знач хуй вам, а не семейная ипотека.

По поводу пособий для некоторых это прям грустная грусть.

Чуть завысил средний доход на семью и сразу теряешь право на "бонусы" от государства, которые ну так чувствительно существенные для людей с таким уровнем дохода.

Вот я как раз об этом. Условия семейной ипотеки не знаю, но вот с пособиями было именно так. Сложили наши с женой белые зп, разделили на троих и выяснили, что должно быть что-то около 13к на нос, а у нас вышло 13500. И усё. А ебаные цыгане только так сидят на этих пособиях. Прям аж захотелось зп перевести в черную. Или развестись, но оставаться жить вместе ради плюх от государства. Обидно шопиздец.

Забыл напомнить сколько в пособиях вам бы накинули :)

А можно было работодателя попросить снизить зп ради пособий ?

Да там чет типа 5к каждый мес в течение года вродь.

Но снижаться нам не вариант было, так как у меня ежегодные уведомления в ФМС, где должен светиться МРОТ, а у жены от зп зависят больничные и 13я зп. Не говорю, что мы голодаем, но 5к в мес на дороге не валяются. Собянин нам каждое утро по 20 тыс не выдает, не москвичи мы)

Если не можешь накопить то и покупать не надо. Менять надо что-то в жизни, если не состоявшийся.

Какая ипотека - это вообще дикость, рабство и стресс.

Почему же

Тебе надо где-то жить, а своей квартиры нет

Ты будешь платить за съемное жильё, параллельно откладывать на квартиру

А когда копишь то деньги съедает инфляция, даже если на вкладе - процент всегда ниже инфляции.

А так ты живешь уже в своей квартиры, вместо съема выплачиваешь ипотеку, а инфляция наоборот работает на тебя т.к. реальный размер кредита от нее уменьшается.

Закрыл две ипотеки, не о чем не жалею, я бы не смог накопить на ту квартиру, в которой живу, если бы не использовал заёмных средств, цены слишком быстро растут относительно зарплат

Юмор и мемы

2.3K поста2.8K подписчиков

Правила сообщества

Юмор должен смешить и развлекать. Для NSFW и жести есть другие сообщества. Иных правил нет.