Аттэншен! Пост очень масштабный, так как описывает саму схему стратегии, причины её появления и хронологию создания. А писатель я аховый. Поэтому, если вам не интересны инвестиции, то не читайте, пожалуйста. Тут скучно, нудно и вообще.

Потом в серии будут коротенькие помесячные отчёты. Этот пост нужен для ответов на вопрос зачем я творю ту дичь.

Недавно осознал, что мои попытки сделать шаги в инвестициях сложились наконец в некую систему или, как говорят, стратегию и теперь мне остаётся только придерживаться её, с небольшими изменениями по мере переосмысления стратегии. Хотя ещё и запланировано некоторое изменение, в целом же "и так хорошо", пусть будет.

Хочу далее сделать небольшой публичный дневник, для отслеживания результатов.

Почему публичный? Потому что те дневники за которыми я слежу и которые меня мотивируют уже довольно большие и пополняются заметными суммами. Отсюда часто встречаемое мнение что инвестиции это для богатых.

Дискламмер: Все ссылки в этом посте ведут ТОЛЬКО внутри Пикабу. Если я упоминаю внешний сервис или блог которые на Пикабу не представлены, то без ссылки. Если вдруг кому-нибудь, что-нибудь интересно, спрашивайте в комментах. А то за годы на Пикабу, меня уже чьим только работником не называли... Не хочу, что бы прилипла слава ещё и рекламного агента.

К примеру: Вот офигенно крутой Александр | ФинИнди выкладывает пост с анализом своих результатов и что мы видим в топе? Претензию на то что он инвестирует каждый месяц больше чем зарабатывают люди. Так же под его постами регулярно появляются споры о том, что маленькие накопления ничего не дают.

Или: Менее известный пикабушник, но не менее интересный Игорь | Инвестировать просто выкладывает видео результата за месяц. Даже на его портфеле специальном для публичных инвестиций, уже проинвестировано 400 000+. Среди редких комментариев к его постам и видео то же иногда встречается мысль "Вон сколько деньжищь! Это не для простых людей"

И последний пример: Отчёт об эксперименте в инвестициях, и опять же есть комментарий, с семантикой, что средние взносы по 40 тысяч в месяц это очень много, который поддержали читатели.

Поэтому, хочу показать, что будет происходить если откладывать совсем небольшие суммы. Возможно, это покажет правильность тех кто говорит что без большого капитала делать нечего, а возможно, всё же правоту позиции, что время важнее стартовой суммы. Никто не знает будущего, всё будет проходить перед читателями.

Кто я и почему инвестиции "для нищих"

Чуть более 10 (а может уже ближе к 15) лет назад, я совершил ряд ошибочных действий вызванных моей финансовой безграмотностью на тот момент. История тех лет большая, а тут и так пост не маленький, если вдруг кому интересно будет напишу отдельным постом, а пока кратенько. Суть в том, что в результате у меня появились огромные кредиты. В пике доходили почти до 2 миллионов. На сегодня, суммарное тело долга по всем кредитам составляет 1 398 404,98 рублей.

Только после появления долгов и осознания своих проблем я занялся тем, что решил понять как работают деньги и как управлять финансами. Это привело к ряду смен работ и сейчас я завис в некоторой финансовой компании. Все коллеги, все клиенты, даже все за кем слежу в интернете, занимаются инвестициями. В такой ситуации очень неприятно чувствовать себя не таким, даже понимая, что правильнее было бы пускать деньги не на инвестирование, а на выплату кредита.

Отсюда:

Мои инвестиции это мизер. Основные усилия сосредоточены на выплате кредитов.

Это не столько попытка заработка, сколько попытка сопротивления инфляции и чувствования себя "в стае".

Я не хочу и не буду уделять им много времени. Мне лень заниматься ими постоянно. Усилия готов потратить только на старте, что бы выбрать куда и как. А дальше "всё по стратегии". Минут 5 в месяц на всё. Плюс 10 минут на снятие отчёта в конце месяца.

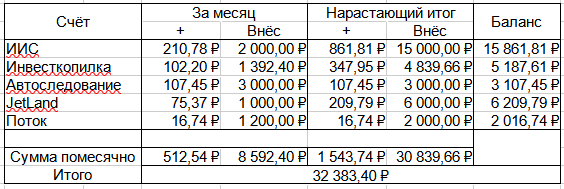

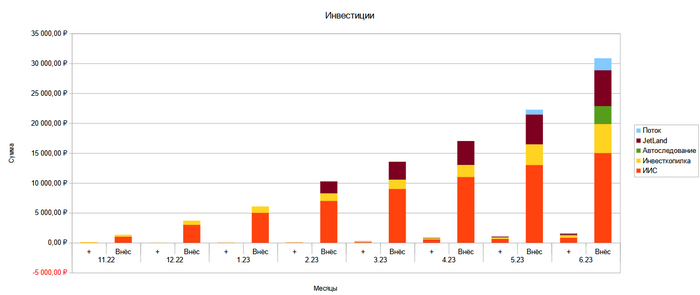

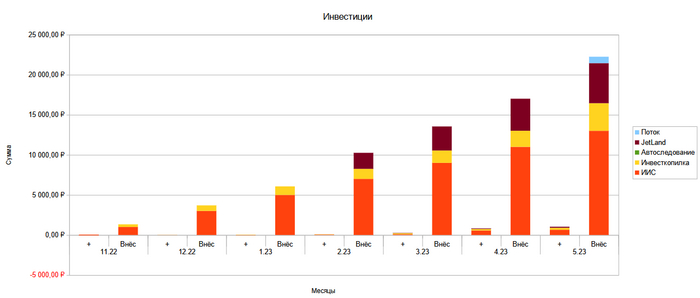

Поэтому, мне действительно интересно, что с ними произойдёт. Можно ли получить заметный результат не упарываясь. В отчётах будет показана общая сумма на всех счетах, пополнения каждого счёта и суммарно и доход по каждому счёту и суммарно.

Я буду счастлив когда общая сумма достигнет тела кредитов и я смогу выйти в 0, что бы начать совсем другую историю.

А победой инвесторов над здравым смыслом будет если сумма дохода превысит сумму пополнений.

Собственно стратегия в хронологии появления

На последней работе, зарплатный проект от Тинькофф, поэтому ЗП приходит туда и я использую их продукты. Никто не мешает воспользоваться аналогами, только мне лень искать их. Плюс не очень люблю плодить счета в куче банков. Если кто-то знает аналоги и считает что они могут быть интереснее и лучше - предлагайте к рассмотрению.

Решение о накоплении в инвестициях принял в ноябре 2022. До этого влетал, делал сделки, набирал что-то, понимал что влез больше чем могу, фиксировал прибыли/убытки забирал деньги. Поэтому "занятие инвестициями" я веду года 4, а с 11.22 начал не "заниматься инвестициями", а "осознанно управлять финансами". Отчёт начинаем с этого момента.

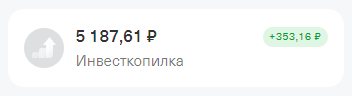

Инвесткопилка Тинькофф.

Это был самый первый пункт который я включил. туда настроен перевод кэшбэка и процентов по карте. Округления операций не включены ибо я не так часто расплачиваюсь картой. Сначала время от времени снимал, с началом решения о накоплении, перестал + начал дополнительно закидывать 100р в месяц. В мае 2023, решил что всё же надо увеличить до 1000 в месяц.

В отчётах, кэшбэк и проценты по карту идут как пополнения, а не доход, потому как они не зависят от инвесткопилки, а я оцениваю её. Инвестирование роисходит автоматически на всю сумму пополнений в фонд TRUR. Изменить это всё равно нельзя.

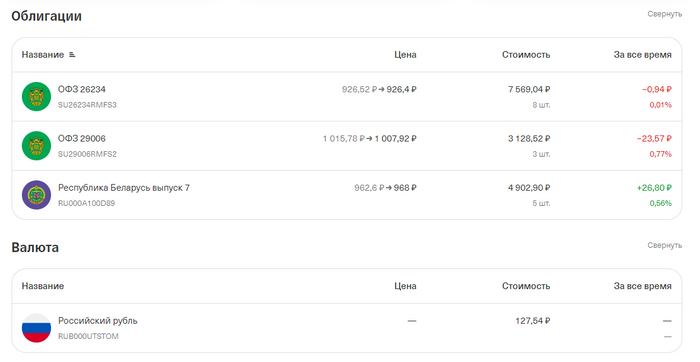

ИИС в Тинькофф

Это лучший и главный инструмент на длительном периоде накоплений. Не только за счёт вычетов, а ещё за счёт того, что налоги по нему удерживаются только при закрытии счёта. Всё время что счёт открыт, налоги по сделкам и по купонам остаются внутри и их можно реинвестировать. На моих суммах этот эффект минимален, тем не менее глупо от него отказываться.

Первый ИИС я открывал в 2020 году в Сбере и мне не понравилось. Поигравшись пару месяцев он был закрыт. Теперь в рамках заявленной осознанности, признаю, его пользу и хочу приспособить к своим целям. С момента открытия, по сегодня там покупаются 3 вида облигаций. Первоначальный план был пополнения в 2022 по 1000р, в 2023 по 2000 и в 2024 по 3000. Сейчас думаю оставить по 2000, что бы схема представленная ниже была ровной.

Задача ИИС, дать доход от вычетов и сохранить мои деньги от меня самого.

Так же начат 11.22

JetLand

Это сервис краудлендинга. Совместного кредитования компаний. Активно используется блогерами за которыми я слежу среди которых есть весьма уважаемые и умные люди вроде Алексея Маркова (автор Хулиномики). Собственно решил начать по его примеру и примеру блога "Путь в тысячу шагов".

Начат с 2.23 Для начала действия автоматических инвестиций нужен баланс в 2000 рублей. Далее пополняется по 1000 в месяц.

Эти деньги автоматически режутся на небольшие кусочки и выдаются разным компаниям в долг. На сегодня мои скромные средства раскинуты по 51 компании. Задержка платежа была только от 1 и сумма инвестиций в неё в тот момент была меньше чем доход от платформы в целом. И всё же это наглядно показало, что риски тут есть.

Поток

Второй сервис краудлендинга. Всё то же самое, только у второго юр лица. Здесь для автомата нет минимальной суммы, а вот минимальный размер одной доли участия 400 рублей.

Начат в мае с 800р, потом решено усреднить и продолжать по 1000 в месяц. Из за минимального размера доли выше, число компаний где я участвовал в кредитовании ниже. Сейчас это 5. Поэтому с малыми суммами риски тут выше.

Сервис краудлендинга который хотел описывать себя на Пикабу мне нравиться больше, как и ещё один сервис дающий кредиты внутри Озон продавцам. Вот только в них нет автомата, а значит надо сидеть и самому отбирать компании. Лень! Поэтому тут. А там последим за их развитием. Если там введут автомат, то с Потока туда перебазируюсь.

Брокерский счёт с автоследованием в Тинькофф.

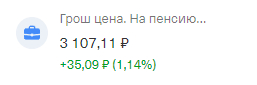

Вечное шило в ж тяга к исследованию, давно направляло мой взор к стратегиям в сервисе Тинькофф. Закидываешь деньги на счёт и инвестиции как-то сами происходят. Вот только сумма нужна сразу заметная в тех что себе примечал. В июне всё же покапался, нашёл стратегию "Грош цена. На пенсию внукам" По которой всё стартует от 3000 рублей. Далее буду пополнять её по 1000 руб в месяц.

Возможно, в далёком будущем, по мере накопления разделю на два счёта с автоследованием,а пополнять их буду по очереди.

Таким образом, система которая у меня выстроилась выглядит следующим образом:

Часть 1 инструменты с хорошей ликвидностью, на случай если нужно будет вытащить деньги.

Задача: сохранение, а не доходность. Это нечто вроде подушки, хотя под подушку не подходит по её определению.

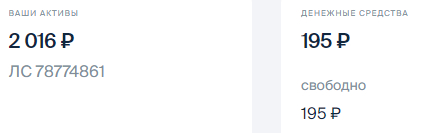

Инвесткопилка + Автоследование.

Сумма пополнений 2000 рублей в месяц. по 1000 на 2 счёта.

Часть 2 инструменты потенциально более доходные.

Задача - порадовать.

ИИС что бы налоговый вычет раз в год ещё больше радовал.

Сумма пополнений 2000 рублей в месяц.

В задачу уже не попадают облигации, поэтому их надо будет поменять. Хочу перейти на дивидендные акции, что бы подключить функционал их вывода и самостоятельного инвестирования (Они не будут учтены в отчёте как пополнение) ради увеличения вычета. Для этого сейчас изучаю таблицу что сделал sergeyhelper Она не так крута, как труды уже упомянутого sngisback (ФинИнди), или програмной утилиты по их мотивам от norets по индексному инвестированию и всё же даёт немного для "подумать".

Часть 3 инструменты длительного срока выдержки. С очень низкой ликвидностью. Вывод денег осложнён.

Задача: постараться сохранить это на будущие времена, после кредитов, что бы позволить себе то в чём сейчас отказываю.

JetLand + Поток.

Сумма пополнений 2000 в месяц. По 1000 на каждый счёт.

5 лет назад моя ЗП была ~20 000 рублей в месяц на руки.

3 года назад я устроился в текущее место получая 30-40 тысяч на руки в месяц.

В этом году, с выслугой, с доп функционалом, с осложняющими факторами и дополнительными сменами и переработками я начал получать на руки чуть более 60 тысяч.

Итого: Я знаю что такое, когда после оплаты счетов на руках остаётся почти ничего. И уверяю вас, сейчас, оглядываясь на те времена я говорю - и тогда можно было откладывать и инвестировать. Сумма была бы "смешной", это был бы 1 из этих 5 инструментов и всё же возможности есть всегда.

Сейчас, я подотчётно и прозрачно буду инвестировать 10% своих доходов. (Прям как по заветам инфоцыган)

Такое количество, обычно, может выделить каждый (Поэтому такая цифра и любима инфоцыганами). Что будет в будущем мы не знаем. Всё будет отражено. Успехи и неудачи. А там и посмотрим есть ли смысл инвестировать по чуть-чуть.

В заключении, что имею по итогам прошлых месяцев.

PS Никогда не начинайте инвестирование по чужим советам. Особенно всяких ноунэймов, вроде меня, с пикабу. Всё написанное выше и в последующих постах только отражает следствие моего выбора и не является руководством. Ваша жизнь в ваших руках!