Ответ на пост «Мужчина взял кредит, а потом сменил страховую на ту, где дешевле — за это банк поднял проценты в 2 раза. Что решил суд?»

Я так в 2023 взял в одном банке под 5%. Сумма была большая ,поэтому и страховка стоила конских денег, но я внимательно изучил условия, чтобы без судов и прочей волокиты подсунуть банку альтернативный полис и остаться на сниженной льготной ставке.

Заранее согласовал условия полиса страхования с СК

узнал проектный номер полиса, чтобы назвать его банку

оплатил страховку

В день оформления кредита приехал в банк, чтобы подписать договор и на подписании уже озвучил, что меняю страховую.

девочка без возражений забрала у меня новый полис, я написал заявление на расторжение старого и мне оперативно, где-то через неделю уже вернули взнос.

А потом началась веселуха

Оказалось, что в условиях кредитного договора есть маленький пунктик, что дата начала действия договора страхования должна быть равна дате начала кредитного договора.

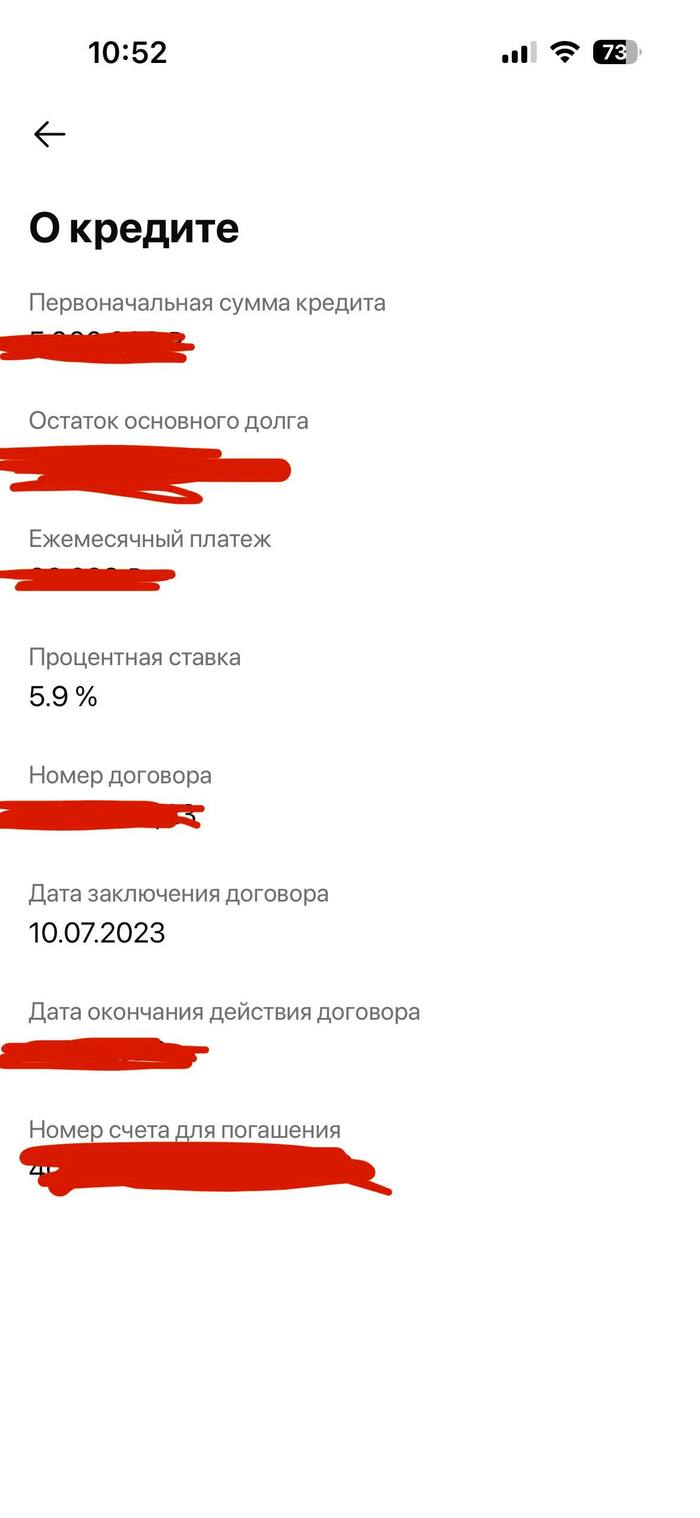

А в ситуации, когда ты сначала берешь кредит, а потом бежишь страховаться, у тебя ВСЕГДА страховой полис начинает действовать с нулей следующих суток. И мне отказали в замене страховой компании, подняли платеж в 3 раза, а я начал рвать волосы во всех местах.

Вот так я встрял )))

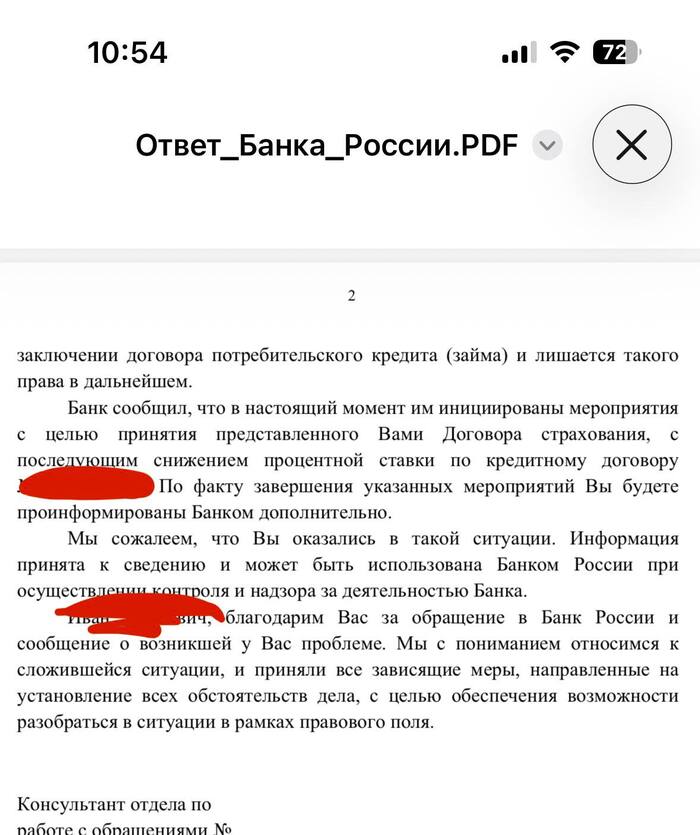

но все хорошо закончилось, когда я написал в ЦБ и подробно все описал. Через неделю сделали как надо! Думаю, банк жестоко нагнули. Пруфы на фото