Стоит ли быть самозанятым: плюсы и минусы с точки зрения обычной жизни

Забавно, что поколение, которое в 00-х годах качало песни с зайцев.нет, теперь добровольно подписывается под оплату подписок и ведение легальной деятельности с уплатой налогов. Но факт остается фактом: учитывая, как с каждым годом все более пристально ведется учет доходов граждан, оформление самозанятости - разумное решение для большинства фотографов, кондитеров, мастеров маникюра и других представителей категории “работаю сам на себя”.

Потому что главный бонус оформленной самозанятости, о котором мало кто говорит - душевное спокойствие.

Самозанятость: плюсы

Нет отчетности

Если ты самозанятый, то единственное, что тебе надо делать с точки зрения отчетности - выставлять счета в приложении “Мой налог”. У которого очень интуитивный интерфейс. И с ним разберется даже бабушка.

А если твой заказчик пользуется сервисами онлайн отчетности вроде “Контур”, то и выставлять счета не надо. Подписываешь документ в одном приложении - в другом сразу отображается твой доход с расчетной суммой налога, а в третье падает вознаграждение.

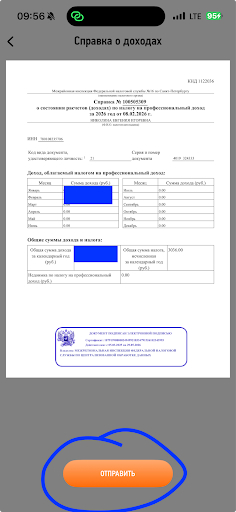

Простота уплаты налогов

Здесь снова будут дифирамбы приложению “Мой налог”. Потому что:

предварительная сумма налога отражается сразу, как только ты получаешь поступление;

налоговый бонус в 10 000 рублей для новых самозанятых учитывается автоматически, ничего для этого делать не надо;

сумма итогового налога к уплате формируется автоматически и сразу падает в твое банковское приложение. Тыкнул два раза - все, налог уплачен.

Возможность совмещать с основной работой

Если у тебя есть основное место трудоустройства по трудовой книжке, ты не можешь устроиться на подработку с этой же трудовой. К наличию ИП некоторые работодатели тоже относятся скептически. Кто-то по незнанию, кто-то из-за того, что подобной схемой может заинтересоваться налоговая (а не для вывода ли налички у вас есть сотрудник с оформленным ИП?).

А вот к самозанятому вопросов никаких. Лимиты в 2,4 млн рублей оборота в год не дают возможности налоговой всерьез интересоваться подобным сотрудником. А при этом большинство подработок, которые реально совмещать с основным местом, как раз и приносят до 200 тысяч в месяц.

И в итоге ты получаешь официальный доход с двух мест. Но все официально и по красоте. Даже мерзкая тетка из отдела кадров, собирающая сплетни со всех углов, не сможет про тебя ничего накопать.

Самозанятость: минусы

Документы для банков

Если ты захочешь предоставить документы для оформления кредита, то не все банки будут готовы тебя встречать с распростертыми объятиями. Они (банки) переживают за возможную нестабильность дохода. Поэтому хорошо, когда самозанятость - это дополнительный, а не основной источник дохода. Тогда ваша лав стори с банком будет долгая и счастливая.

Нестабильность дохода

Чаще всего самозанятые - те, кто работает на себя. Фотографы, ведущие мероприятий, мастера маникюра и депиляции. Сегодня клиентов много, завтра - 0. Но это не проблема именно статуса самозанятого, у ИП могут быть аналогичные сложности. Это, скорее, проблема жизни фрилансера. Поэтому, какая бы форма организации деятельности у вас ни была, работать над привлечением клиентов надо всегда.

Вопросы при аренде/ипотеке

При решении квартирного вопроса всегда важно, сможете ли вы регулярно вносить платежи. По аренде или ипотеке - не так важно. Опять же, стабильность дохода - вопрос не того, сколько и как вы платите налогов. А чтобы было, с чего их платить.

Когда копаешься в теме финансовой стабильности и будущих крупных расходов, обязательно натыкаешься на вопрос: дают ли банки ипотеку самозанятым и на какие условия стоит ориентироваться. Перед принятием решения, конечно, лучше узнать все детали заранее.

Личный вывод

Что важнее: свобода или предсказуемость для финансовых целей? В 32 года я отвечу: “предсказуемость”. И пускай ради этого я буду ежемесячно платить 6% от своего дохода. Зато в момент, когда меня стукнет “хочу новую машину”, я пойду и спокойно оформлю на нее кредит. Не парясь, что я не могу подтвердить свои доходы.